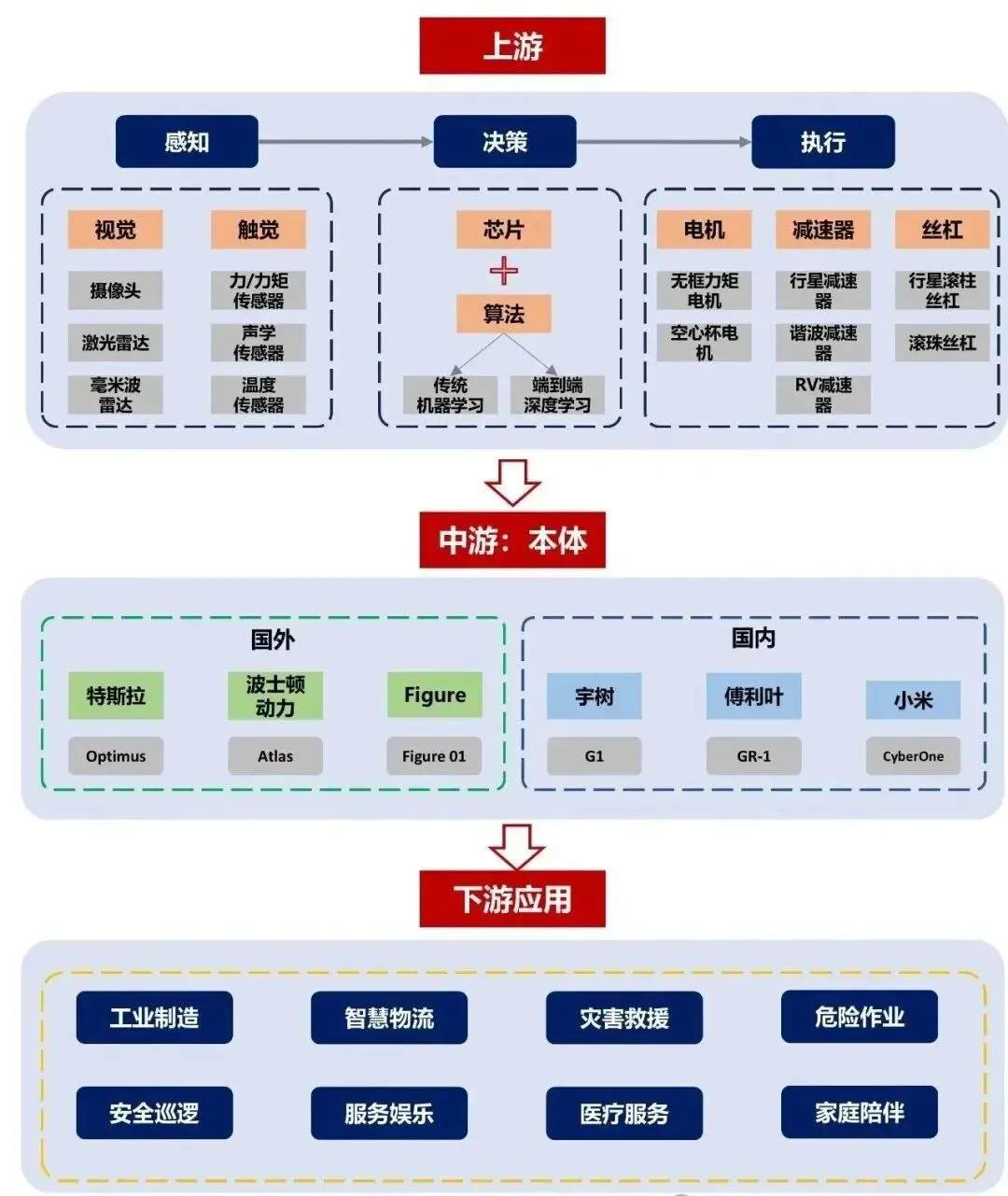

人形机器人产业链全景图

人形机器人产业链已形成清晰的分工格局:上游聚焦核心零部件与软硬件基础设施,中游负责整机集成与制造,下游则对接多元应用场景。当前,各环节技术路线日趋成熟,商业化进程正加速推进。

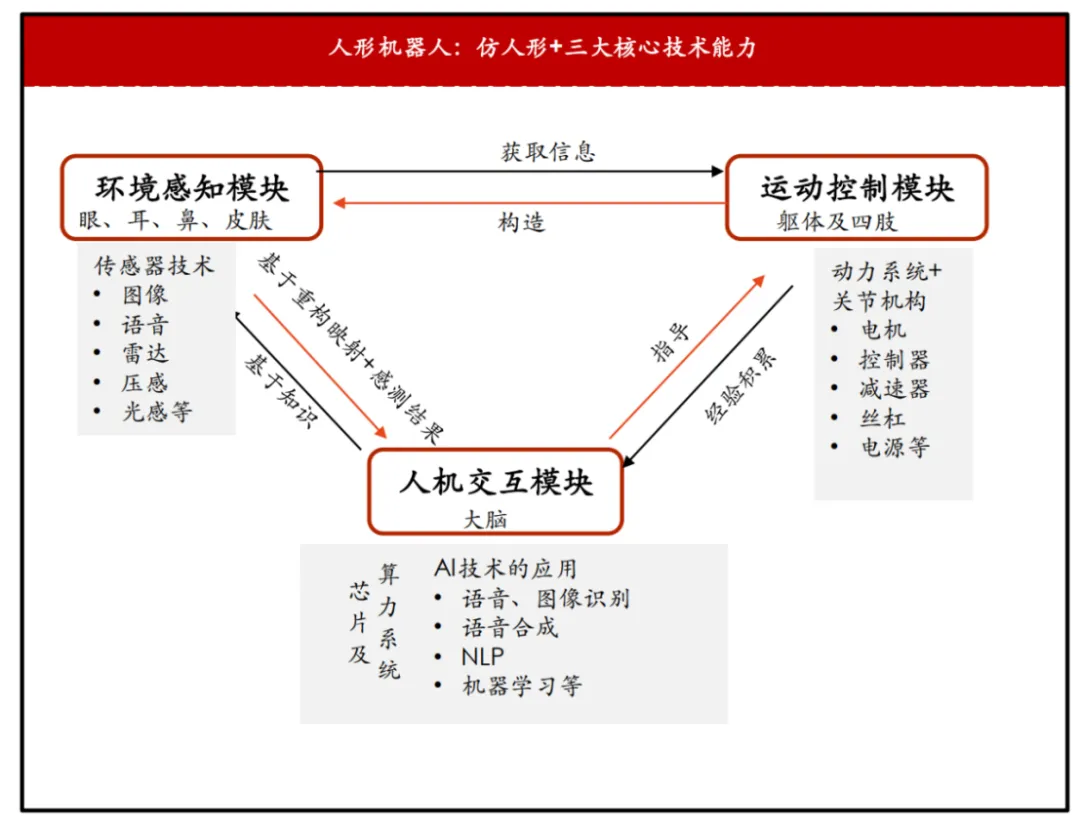

人形机器人行业概述

人形机器人指形态模仿人类、具备智能交互与运动能力的自动化设备。其核心技术模块包括环境感知、运动控制与人机交互三大系统。

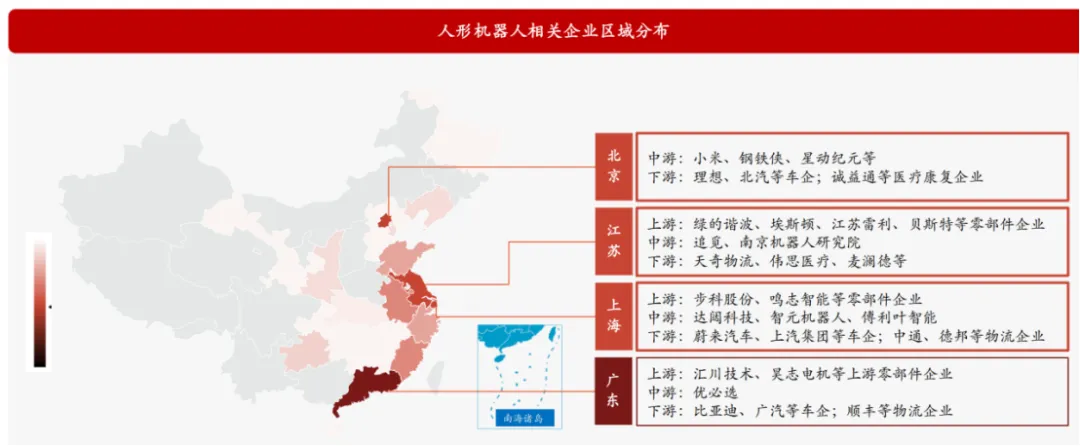

从区域布局来看,中国已形成以北上广为核心、多地区协同发展的产业格局。深圳依托全球领先的硬件制造与供应链能力,被誉为“硬件之都”与“产业化先锋”,代表企业包括优必选、宇树科技、乐聚机器人;北京凭借顶尖科研资源与国家战略定位,汇聚小米、京东等企业;上海则融合国际资本与高端产业场景,拥有傅利叶智能、特斯拉中国等龙头企业,并辐射汽车、医疗等高价值应用领域。此外,江苏、山东、安徽、福建等地也在加速布局。据M2觅途咨询统计,全国人形机器人相关企业约150家,广东占55家,北京16家,江苏15家,上海12家,区域集聚效应显著。

依据国际标准化组织(ISO)定义,机器人是通过编程与自动控制执行任务的机械设备。人形机器人的发展可分为三个阶段:

遥控操作器阶段:以形态模仿与基础动作为主,依赖人工遥控,机械结构注重双足站立与关节自由度。

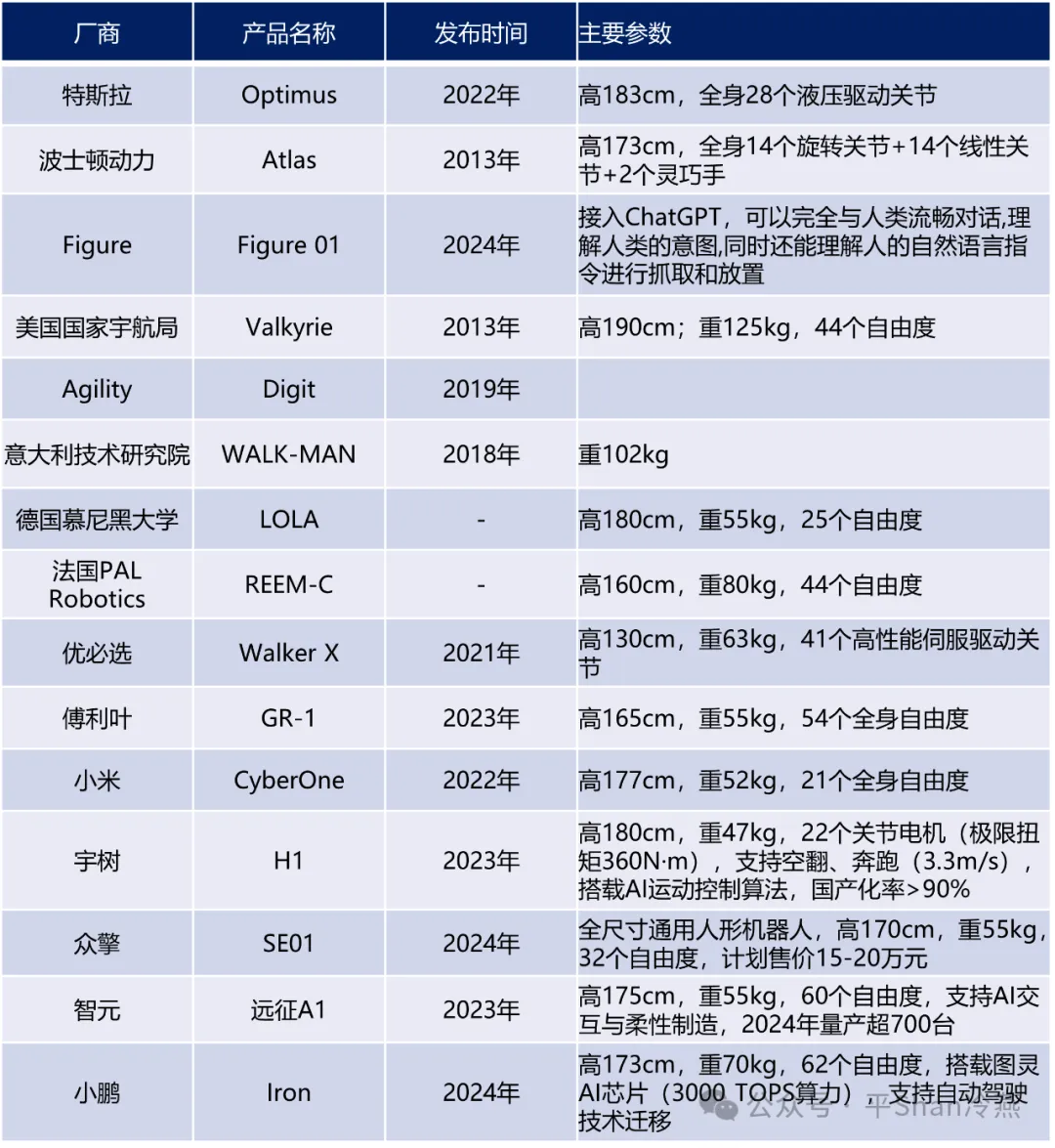

可编程机器人阶段:实现稳定动态运动与特定任务执行,具备自动化能力,代表机型包括本田ASIMO、波士顿动力ATLAS等。

智能机器人阶段:融合人工智能与多模态感知,具备自主决策与交互能力,代表机型如特斯拉Optimus、优必选Walker、宇树H1。

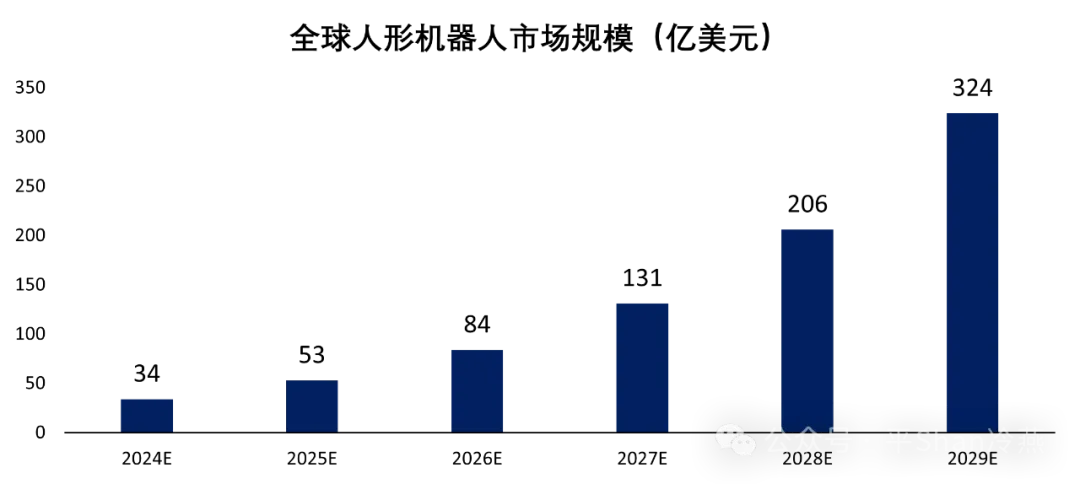

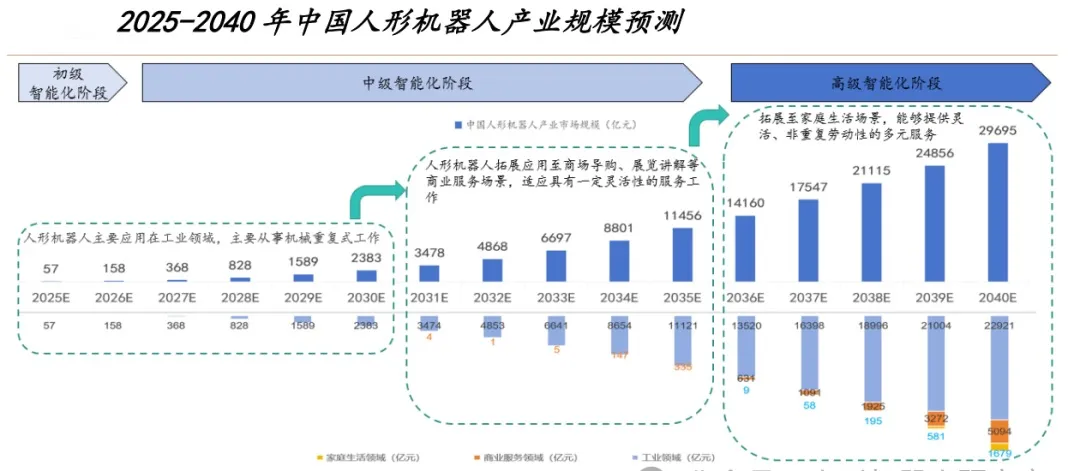

AI技术的突破以及老龄化的加剧,使人形机器人成为未来的重要发展去向 ,预计2025年进入量产时期 ,2026年商业化应用会迎来爆发 ,当前主流形态有轮式、足式与通用人形机器人这三类 。

人形机器人产业链上游

产业链上游存在核心零部件与关键科技 ,上游是决定人形机器人性能与成本的关键部分 ,它包含核心零部件 、芯片与计算平台 、基础技术与研发工具 、关键原材料 、软件与算法这五大板块。

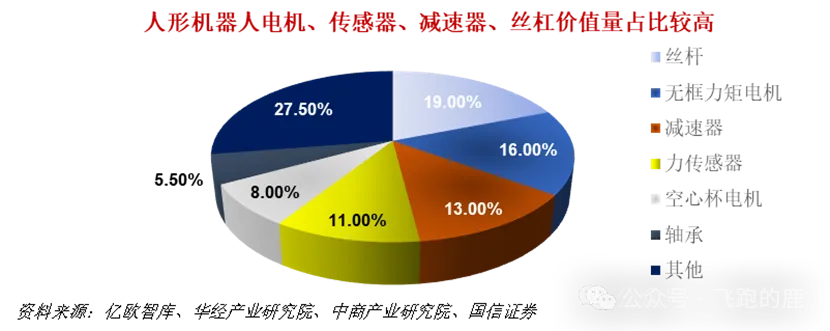

核心零部件价值所占比例是最高的,涵盖谐波减速器、无框力矩电机、空心杯电机、行星滚柱丝杠、编码器、传感器、轴承等,一同构成机器人的关节、手部、感知系统以及躯干。拿特斯拉Optimus Gen2来说,在其核心零部件成本构成里:丝杠占19%,无框力矩电机占16%,减速器占13%,力传感器占11%,空心杯电机占8%,轴承占5.5%。丝杆,作为线性执行装置,会把电机进行的旋转运行高效转变为直线运行,进而驱动关节达成精准位移以及力度调控。

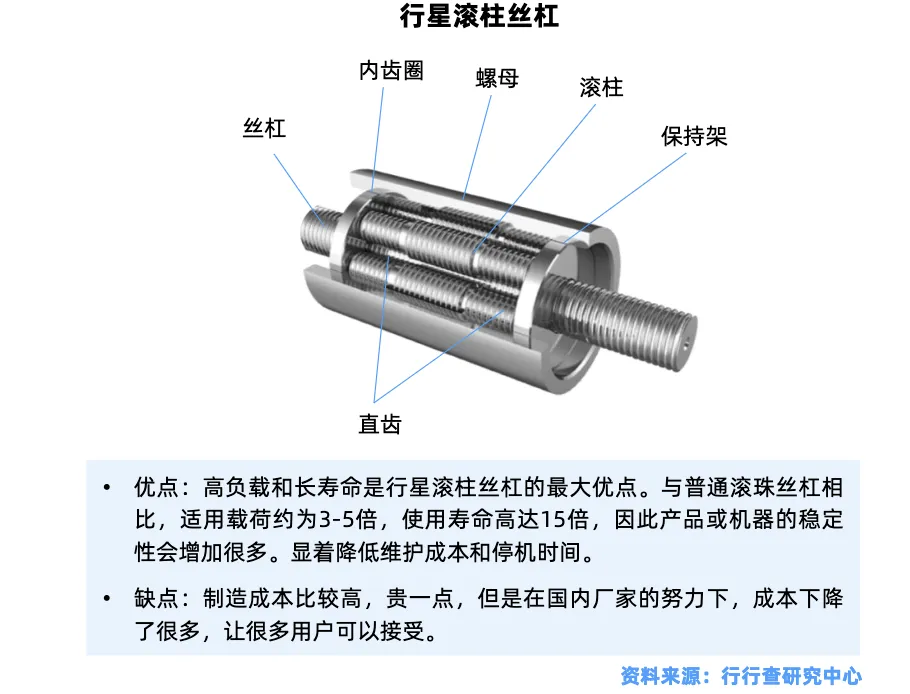

在仿生机器人技术中,丝杠起着线性执行器的关键作用,它主要功能是把电机的旋转动力精准又高效地转成直线运动,借此推动机器人的关节达成所需的力度和位移。伴随特斯拉人形机器人持续升级,最明显的改进之一是丝杠数量的增加。在特斯拉第三代人形机器人里,灵巧手运用了“腱绳结合丝杠”的传动系统,还采用了“电机与微型丝杠”相组合的主动关节设计。

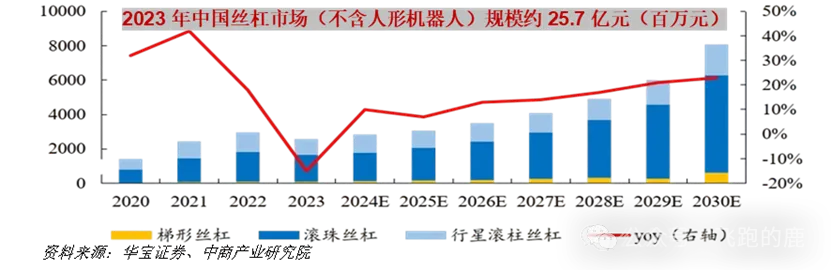

2023年的时候,国内丝杆的市场总值为25.7亿人民币,当中滚珠丝杆所占比例为61%,梯形丝杆的占比是35%,行星滚柱丝杆的占比为4%。两者之中的后者,由于运用了多螺纹滚柱这一结构,承载能力得以显著地提升,代表着高端技术的路线。当下在全球范围之内,仅仅只有德国的舍弗勒以及中国的新剑传动这两家企业,为特斯拉Optimus提供货物。

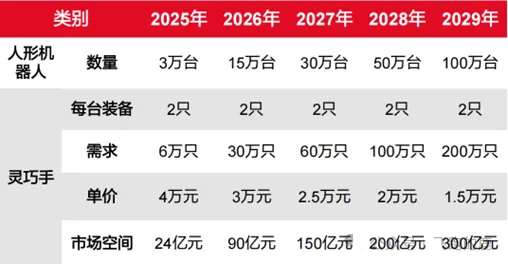

灵巧的手对人的手的结构以及功能进行模仿,具备三指以上,超过十二的自由度,追求高度精确的操作。美国在这个领域的技术处于领先地位,中国在近些年也实现了突破,市场规模迅速地扩张。

预计在2029年,全球人形机器人的产量达到100万台,需要配备200万只灵巧的手。规模化生产达成之后,单只成本存有希望降低到1.5万元,与之相对应的市场规模大概是300亿元。

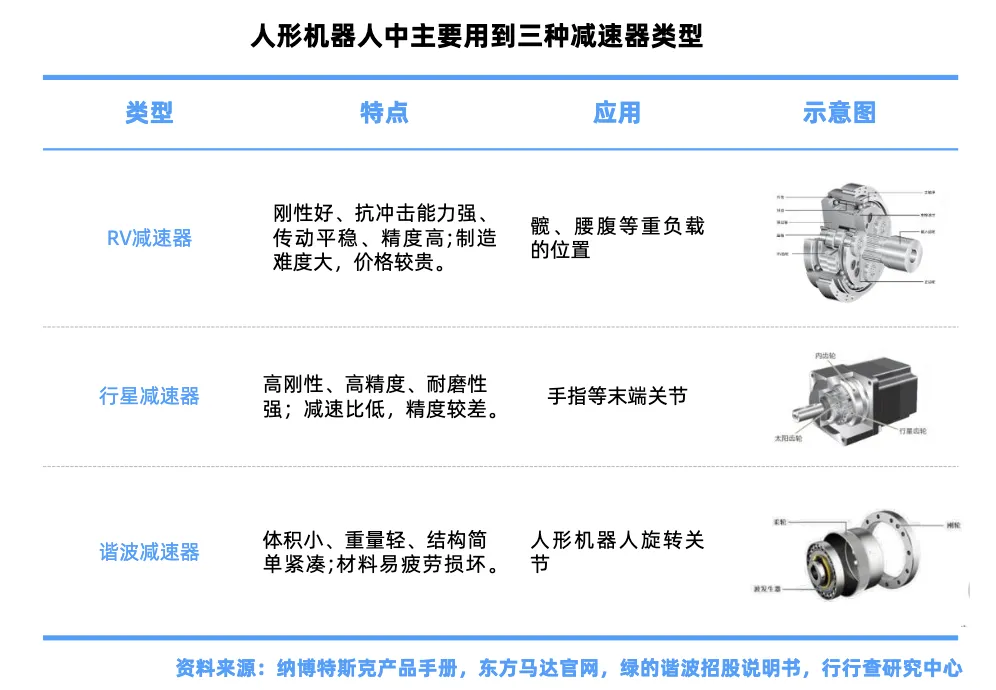

减速器乃是达成“降速增扭”的关键部件,会对关节输出力、精度以及寿命产生直接影响。人形机器人主要运用谐波减速器、精密行星减速器以及RV减速器。

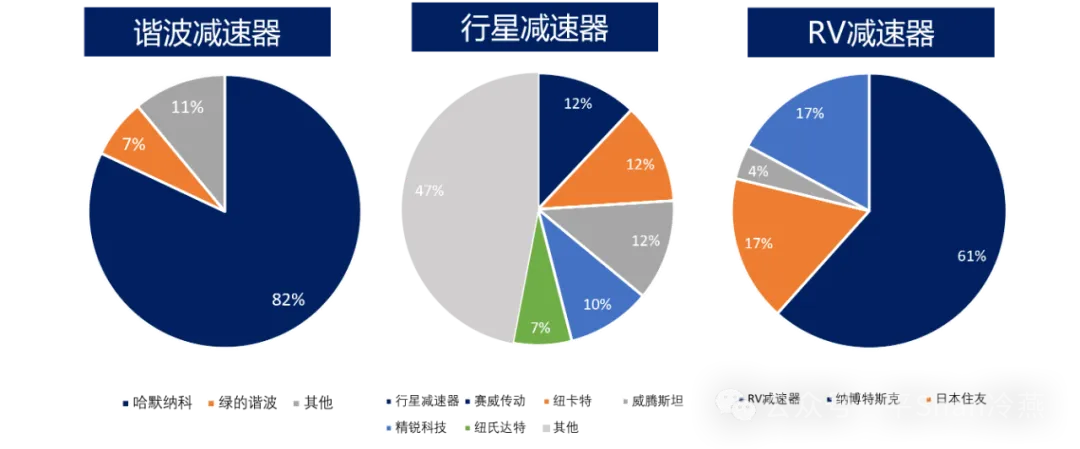

全球市场由海外品牌占据主导地位:在谐波领域日本哈默纳科占据82%,在RV领域日本纳博特斯克占据61%,在行星领域德国品牌具备较强的竞争力。

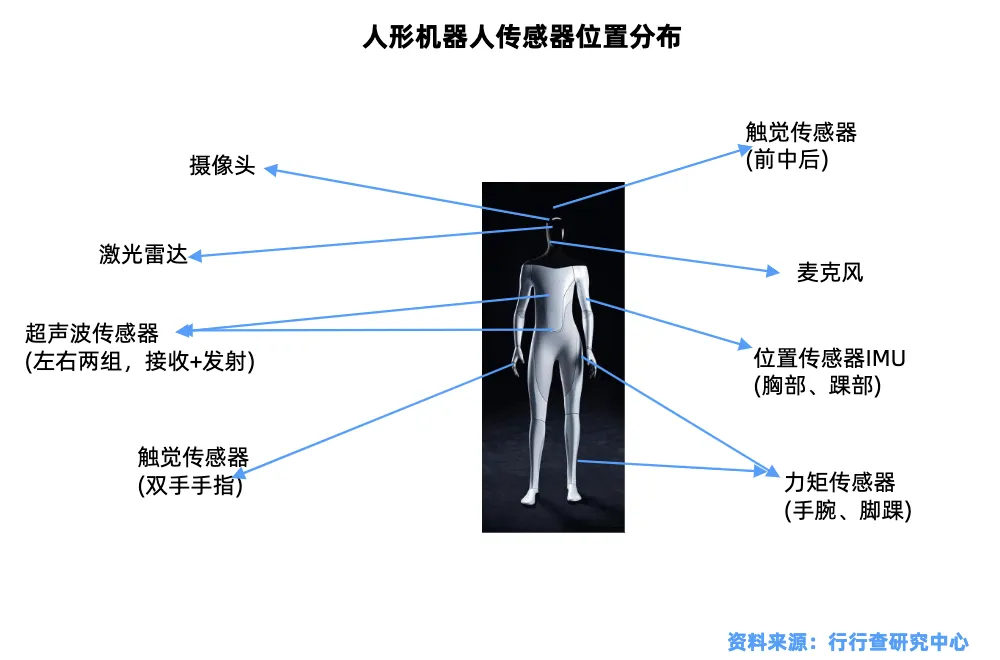

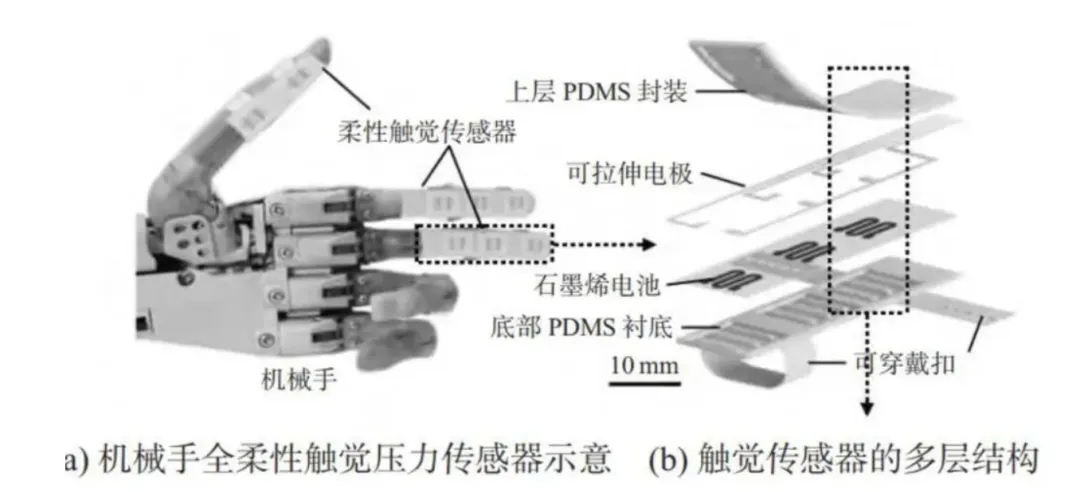

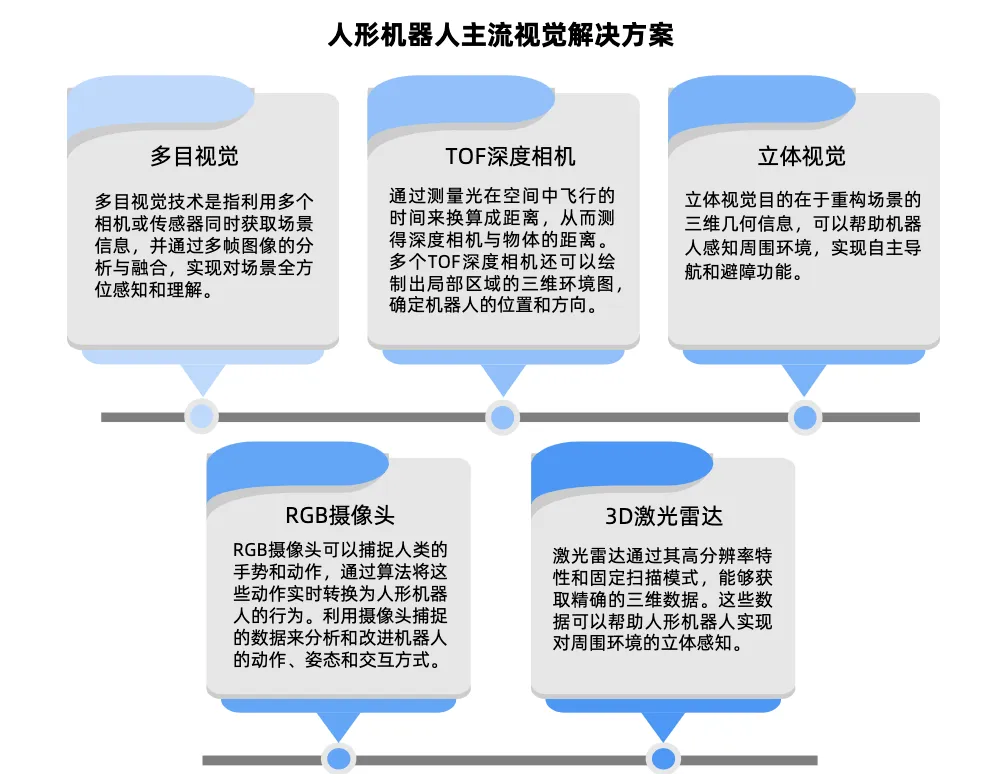

它是那机器人用来感知其自身以及所处环境的如同“神经末梢”一般的存在,它涵盖了像触觉、力矩、视觉等多种多样的类型。

触觉传感器,它赋予了灵巧手具备精细操作的能力,目前正朝着这高密度、以及柔性、还有集成化的方向发展,其中电子皮肤已然成为了研究的前沿领域,然而成本、材料且耐用性与信号处理方面依旧是面临的挑战。

六维力矩传感器,其技术门槛是极其之高的,它被用于对关节力控进行始终实时的监控,以此来保障动作的精度。特斯拉Optimus这家公司在其手腕以及脚腕的部位均采用了这个该传感器。

视觉传感器,它借助结合 AI 达成目标检测以及实现测量,进而推动智能化检测应用的发展。

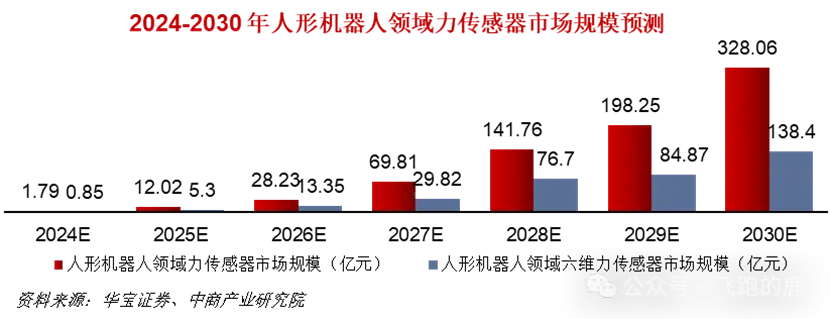

经预测,到2030年的时候,力传感器的市场规模将会超过300亿元。

人形机器人产业链中游

产业链处于中游的部分情形:整机集成与制造 ,中游的这一环节承担着把上游零部件以及算法整合成为完整产品的职责,此环节是实现技术集成与产品落地的关键所在。它的核心任务是要在成本、性能、可靠性以及量产可行性这些方面之间去寻觅到最优的平衡状态,从而打造出实用化的人形机器人。涵盖多种主体的参与者有,全球代表企业包含特斯拉(Optimus)、波士顿动力(Atlas)、优必选(Walker)、Figure AI、智元机器人等,国内竞争者有宇树、众擎、傅利叶、小鹏、小米、华为等,其中华为虽未正式发布产品,但其市场预期强烈,有望形成独立产业链条,2025年是人形机器人规模化生产元年。

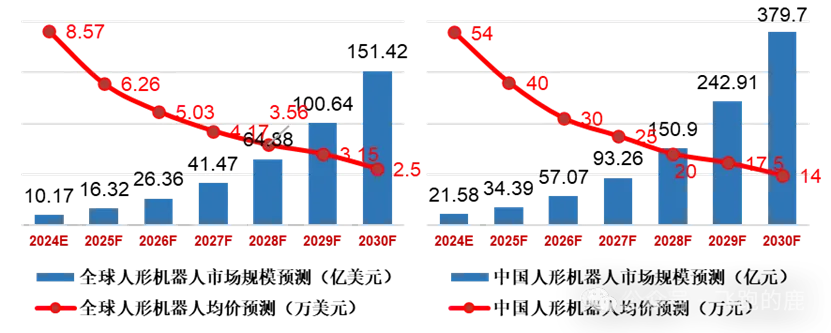

特斯拉Optimus步入试制阶段,目标产量处于5000至10000台之间 ,现已预订1万至1.2万台零部件,国内产业链发展势头迅猛,因受益于政策扶持与技术突破,其增速预计会超过全球水平,预计在2030年中国人形机器人市场规模将近380亿元 ,年复合增长率超过61%,销量从0.4万台增长至27.12万台,全球市场有望达到150亿美元,年复合增长率超过56%,销量从1.19万台增长至60.57万台,呈现出高速增长的态势。

人形机器人产业链下游

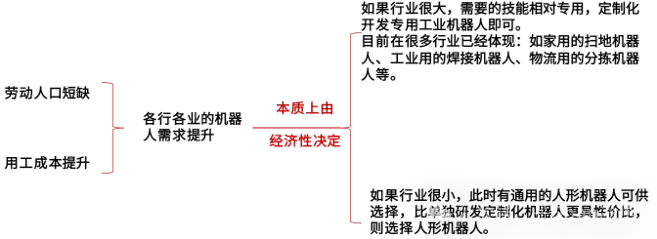

产业链的下游部分:涉及应用场景以及市场生态 ,下游环节着重关注“应用”这一方面与“销售”那一方面,此乃是产业价值得以实现的关键所在。伴随劳动力呈现出减少的情况以及人力成本出现上升的态势,人形机器人于各个行业当中的渗透需求将会持续不断地被释放出来,其增长速度受到成本效益比的作用与影响。

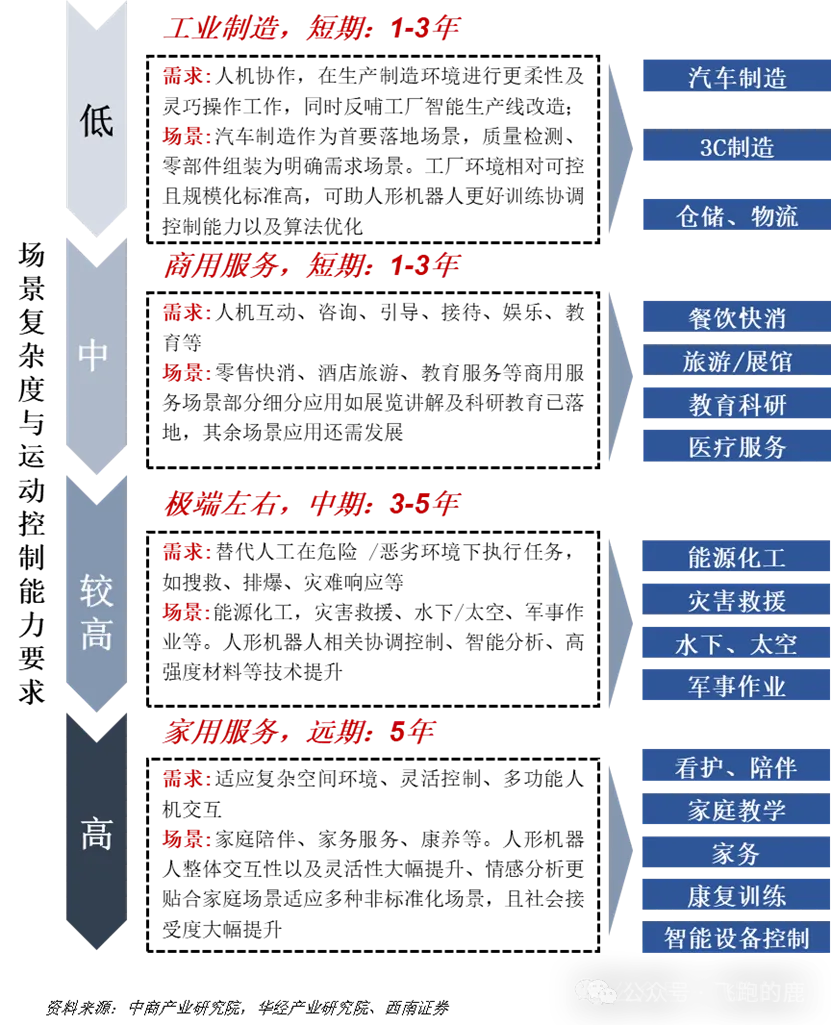

应用的领域包含工业制造以及物流领域、商业服务以及特殊作业领域、家庭及个人服务领域、医疗与教育等领域。其中工业领域与物流场景率先实现落地,需求最为急切 ;家庭与个人服务领域有着广阔的前景,不过技术门槛相对较高。未来,跟随着技术不断进步且成本有所下降的情况,人形机器人将一步一步地拓展到更多商业化的场景之中。

前景展望

2040年中国市场规模会接近于3万亿元。2026年有望超过200亿元额度,则2030年达到1000亿元,此年复合增长率超过60%。 早期阶段(一直到2030年):拿工业应用当作主要方面,去执行重复性的任务。 中期阶段(2031到2035年):一步一步地进入到商业服务领域范围内,像是酒店、街道引导、医疗辅助等等。

远期阶段,也就是2035年以后,有望进入家庭,进而提供灵活且多元的照护与陪伴服务。马斯克在CES 2025进行预测,提出未来人形机器人与人类的比例可能达到3:1至5:1,全球总量或许能达到200亿至300亿台。随着AI大模型与机器人硬件实现深度融合,中国人形机器人市场预计在2026到2028年期间会进入快速增长期,首先会在工业与服务业达成规模化应用。在政策、资本以及技术这三重驱动之下,中国有望成为全球人形机器人产业的重要一极。

获取《2026年人形机器人行业研究报告》全文,请关注智教新媒公众号发消息“人形机器人”获取下载链接。

本文来源:智能制造IMS 、车乾智能体等。版权归相关权利人所有,转载部分是出于传递更多信息之目的。智教新媒尊重原创,如涉版权,请联系删除。

智教新媒——智能技术领域教育培训、人才培养与产教融合创新服务平台,致力于推动人工智能、智能制造等前沿技术与产业、教育的深度融合。作为中国机电一体化技术应用协会产教融合办公室、工业和信息化人才专业知识测评项目教育推广与咨询服务中心,以及中国产学研合作促进会理事单位,智教新媒以“与智能时代同行,与未来人才共成长”为使命,链接1200余所工科院校与千余家工业企业,通过行业资讯、技术培训、产业活动、人才就业等多元服务,助力院校培养适配产业需求的创新型人才,赋能企业智能化升级。

智教新媒持续追踪智能领域新技术、新趋势,搭建“产学研用”生态桥梁,为智能时代的人才成长与产业变革提供全方位支持,携手合作伙伴共赴数字化未来。

满载而归,双证加持 | 贝加莱青年教师计划机器视觉研修班深职大站成功收官!