东阿阿胶自2019年渠道压货导致业务崩盘后,经过2年的渠道调整,自2021年以来,业务持续恢复健康增长,尤其是21年至24年均在30%以上的增速,2025年增长有所下滑,但依然稳健。

事实证明,如果一个消费类的公司本身的品牌没有出现大的危机,仅仅是渠道压货带来的业务短暂收缩,并不妨碍这个公司的业务恢复和发展,当下白酒跟2019年的东阿阿胶一样存在较大的渠道问题,是否可以推断白酒也会走出业务低迷,调整后重回增长呢?我们拭目以待。

东阿阿胶卖的产品本质是滋补健康类的,本质是消费品,近几年跟宏观经济高度相关均消费降级,几乎所有跟消费类的业务都是停滞的或者下滑,而东阿阿胶实现较快增长,说明公司经营的韧性还是很好的。

具体来看财险数据:

东阿阿胶2025年财报核心要点

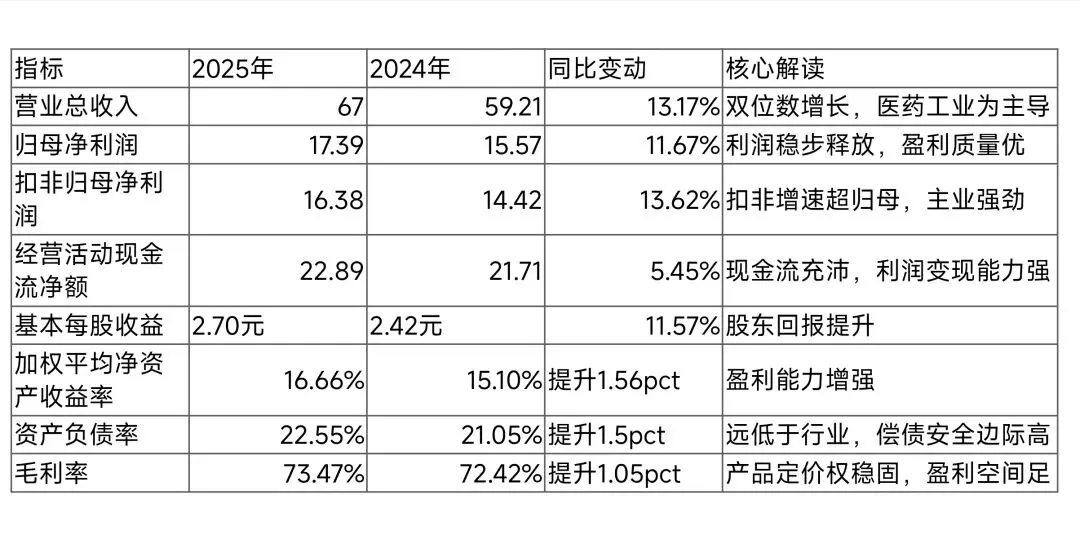

2025年公司实现营收67.00亿元(同比+13.17%)、归母净利润17.39亿元(同比+11.67%),经营现金流22.89亿元(同比+5.45%),财务结构稳健,分红与回购并举,研发投入创历史新高 。

核心财务数据(单位:亿元)

业务结构与亮点

1. 业务聚焦:医药工业收入65.84亿元(占比98.26%),同比+13.91%,为核心增长引擎;阿胶及系列产品收入61.98亿元(占比92.50%),同比+11.80%,基本盘稳固 。

2. 研发突破:研发费用2.72亿元,同比大增56.8%,增速远超营收利润,鉴定出新补血活性肽,推动从“经验制药”到“科学循证”转型 ,有利于未来国际化发展,国外对医学循证要求比较高。

3. 新品矩阵:推出“小金条”阿胶速溶粉、皇家围场1619、“壮本”肉苁蓉等新品,覆盖便捷养生、男士滋补等赛道,加速品牌年轻化 。

4. 区域表现:华东地区收入36.25亿元(占比54.11%),同比+18.93%,为第一大市场;华中地区同比+65.71%,增长潜力突出 。

分红与股东回报

高分红延续:2025年拟每10股派现14.31元(含税),合计派现9.22亿元,叠加中期分红,全年累计分红17.4亿元 。

回购+激励组合拳:上市以来首次实施股权激励(授予172名核心骨干95.87万股),并启动1-2亿元股票回购注销计划,提升每股收益与ROE,彰显对长期价值的信心 。

A股把所有赚的利润全部分的公司是极少的,也说明东阿阿胶赚的是真金白银,这一点希望白酒企业可以多学习参照。

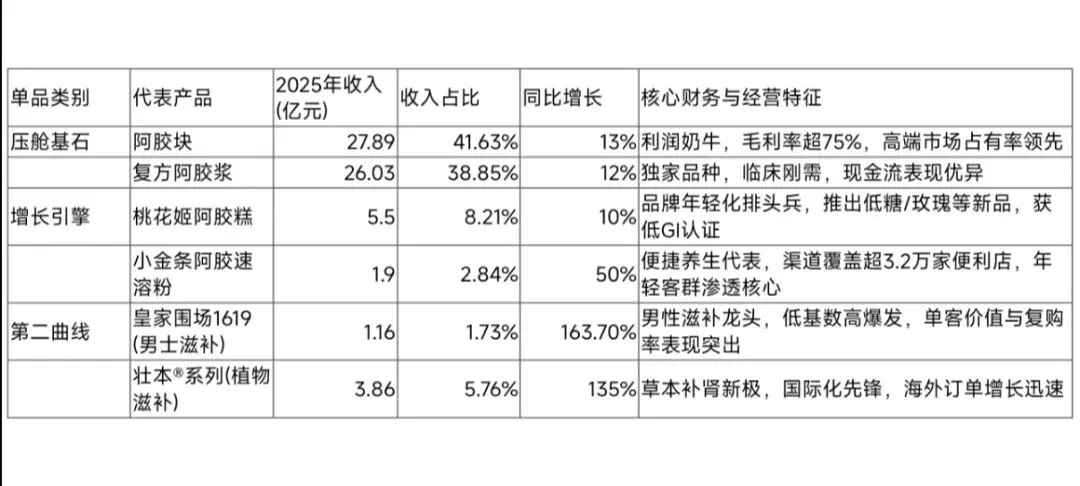

目前东阿阿胶的核心大单品:

消费类的公司要有大单品,通过大单品去抢占市场和消费者心智

最后总结:

2025年东阿阿胶业绩稳健增长,财务结构极稳健,现金流充沛,“高分红+回购注销+股权激励”的股东回报体系成熟,男性滋补产品上市开局较好,第二增长曲线成形,长期价值凸显。

今天在市场如此低迷的情况下,东阿阿胶股价依然涨幅7%左右,说明市场还是非常认可东阿阿胶的价值的,目前估值20.75,处在合理区间。

以上仅仅为个人分析,不构成投资建议。