丨扫上图二维码,加入星球下载5K+资料

丨知识、问答与合作,双碳领域必备工具

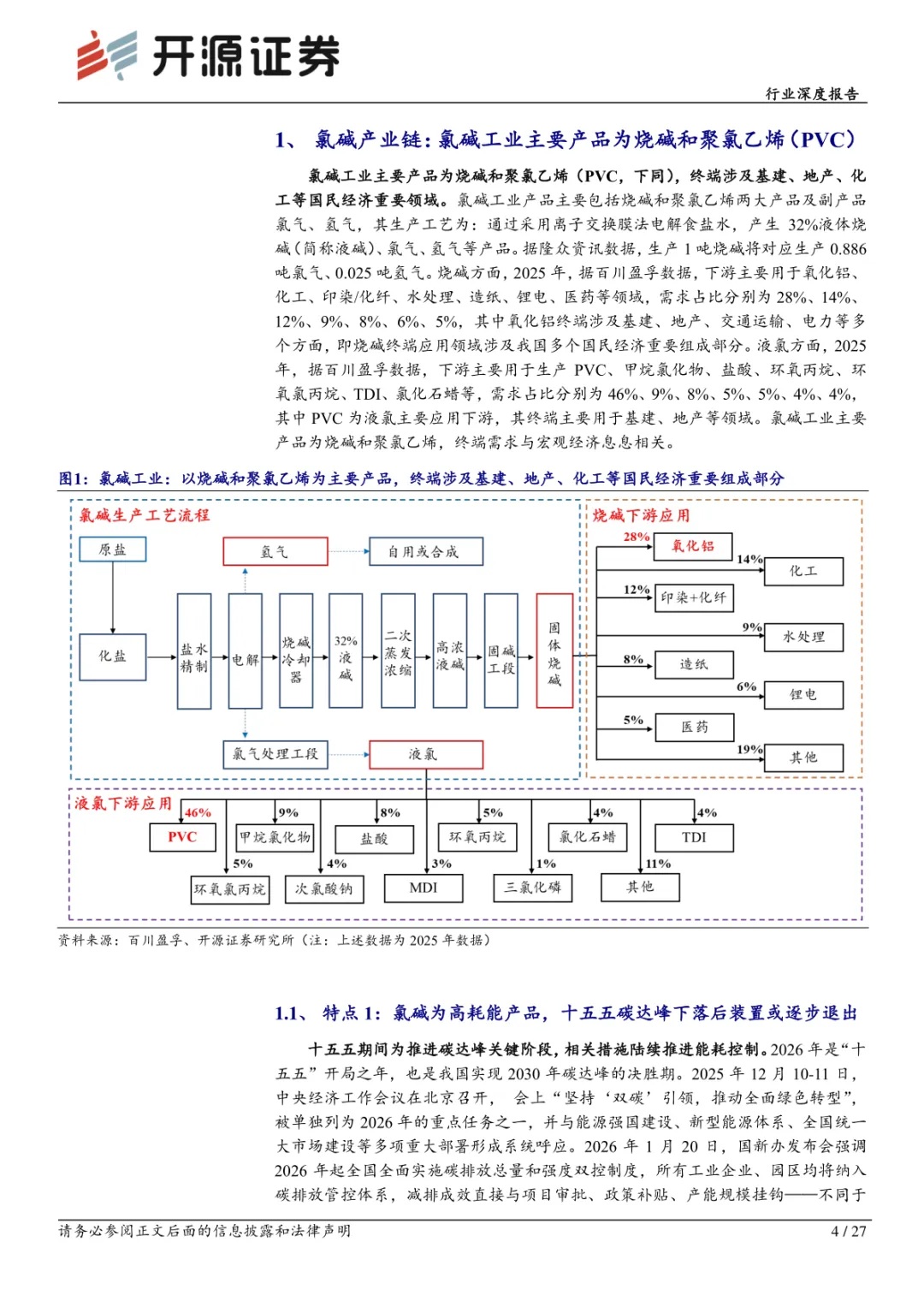

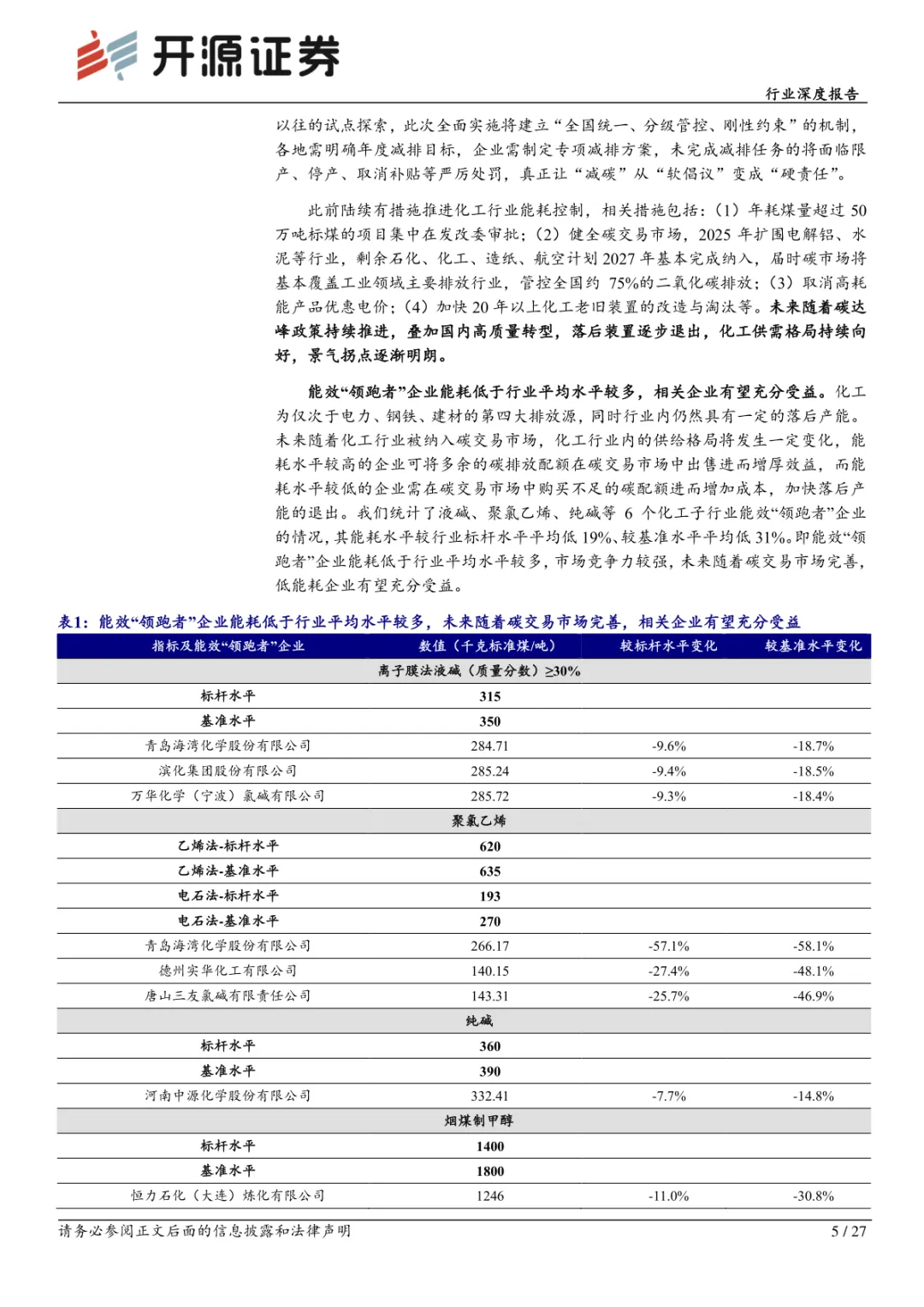

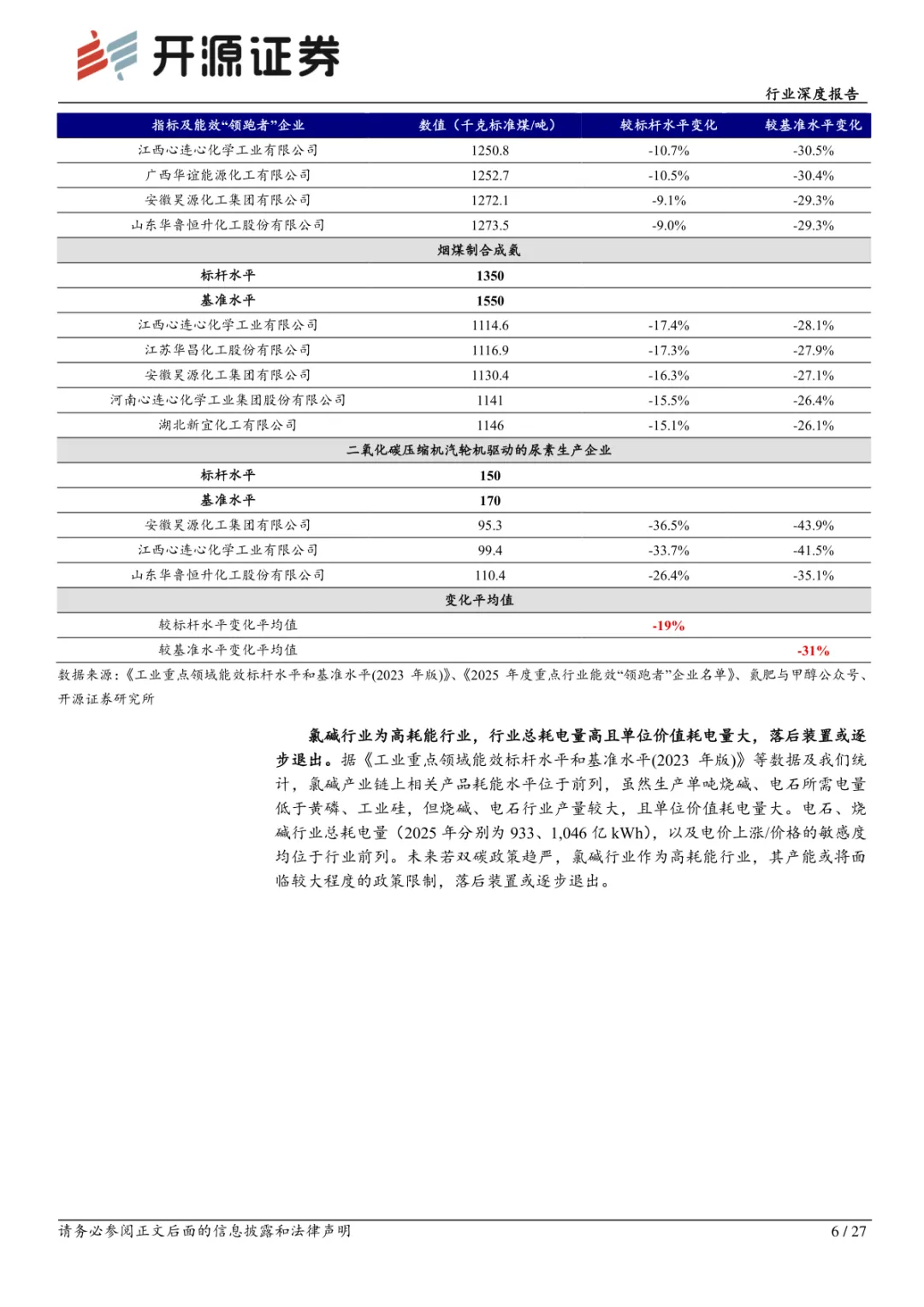

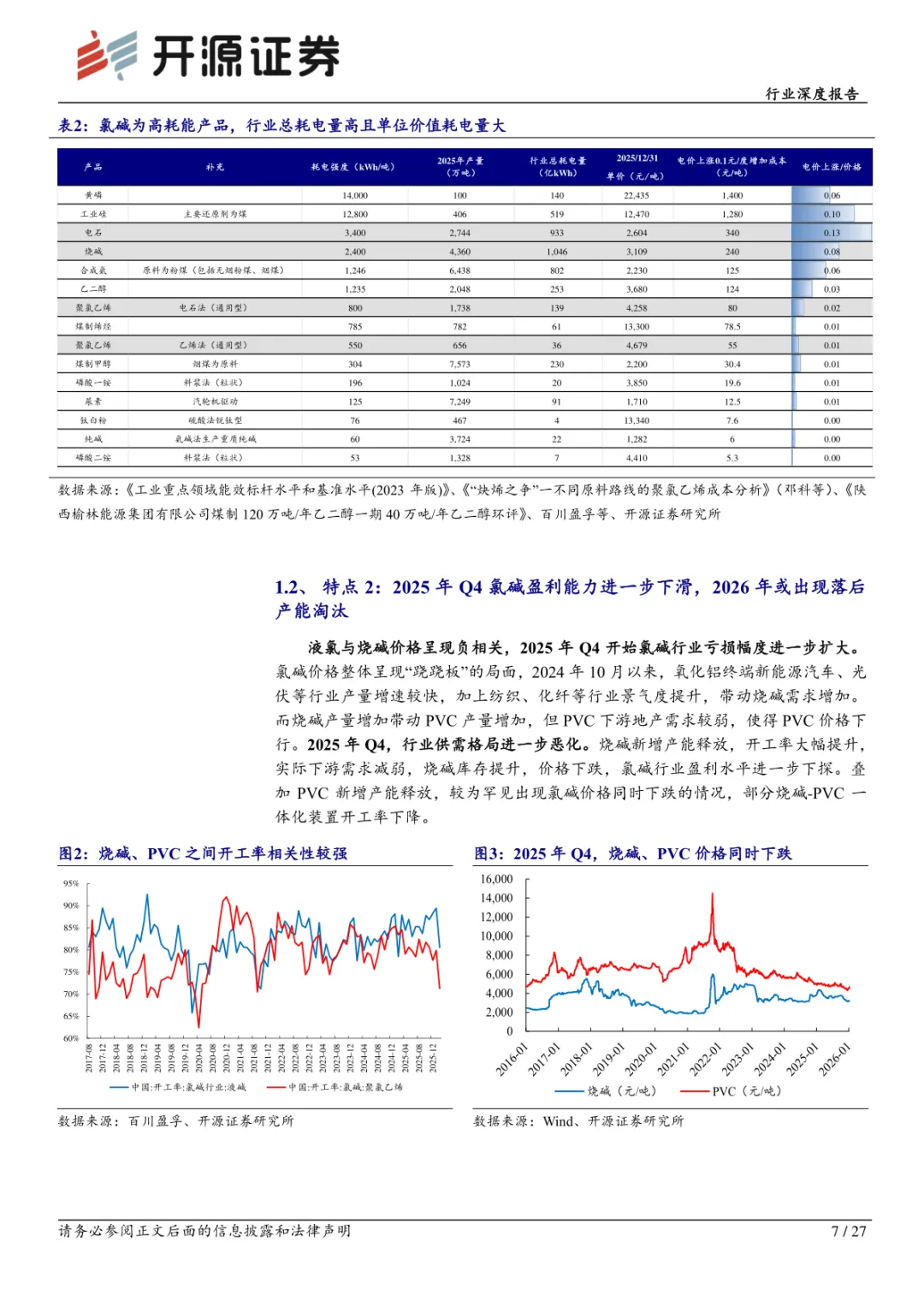

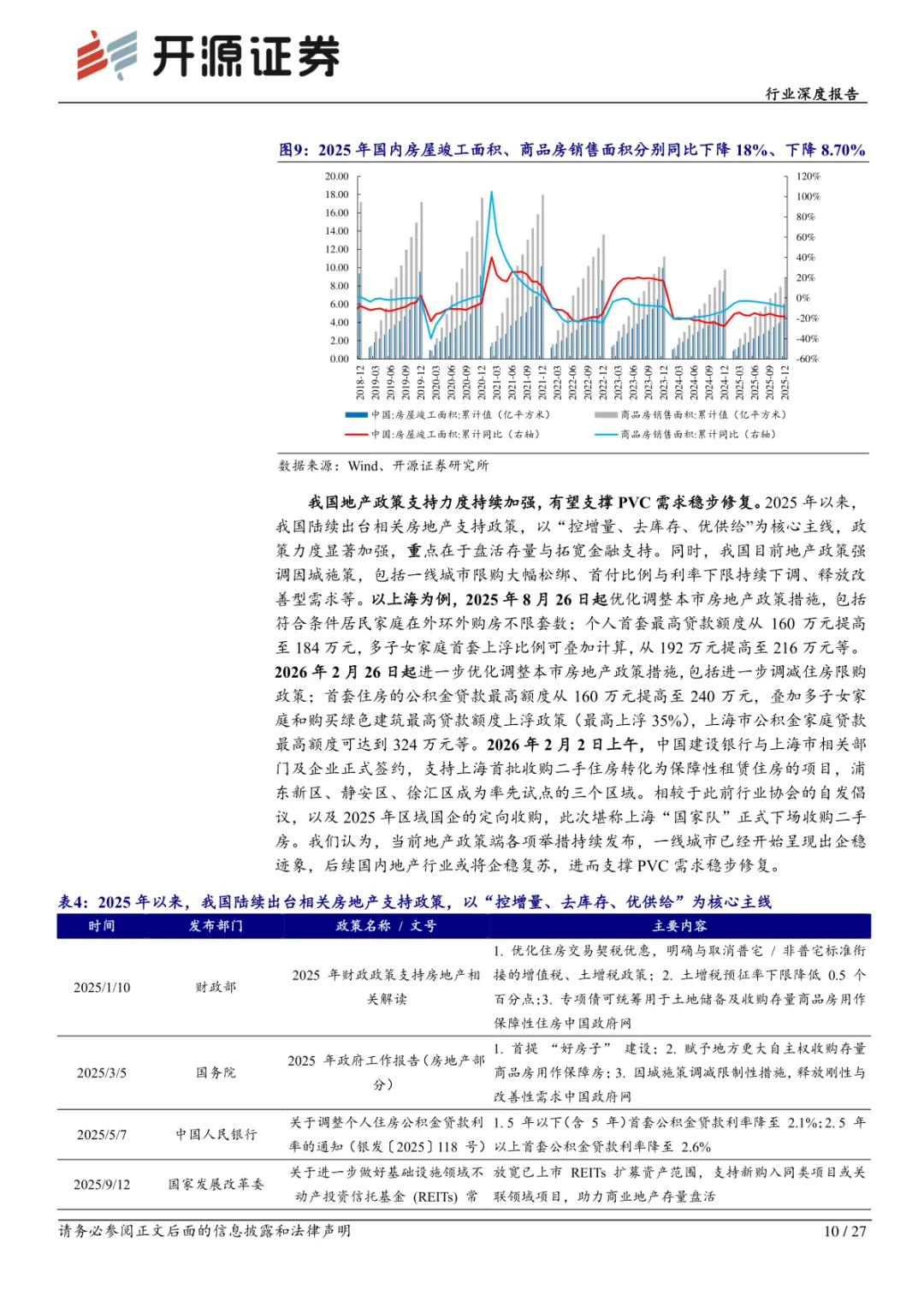

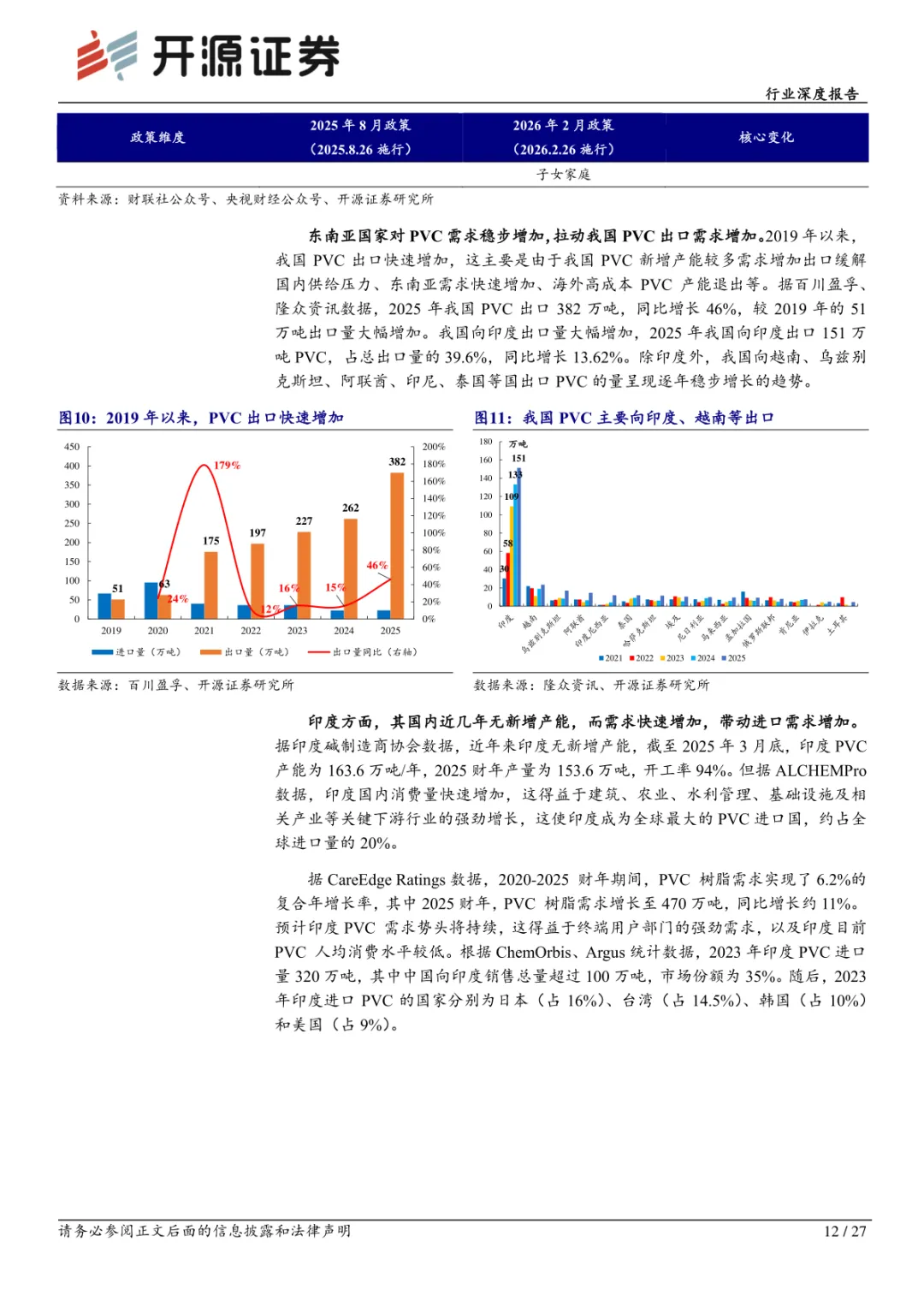

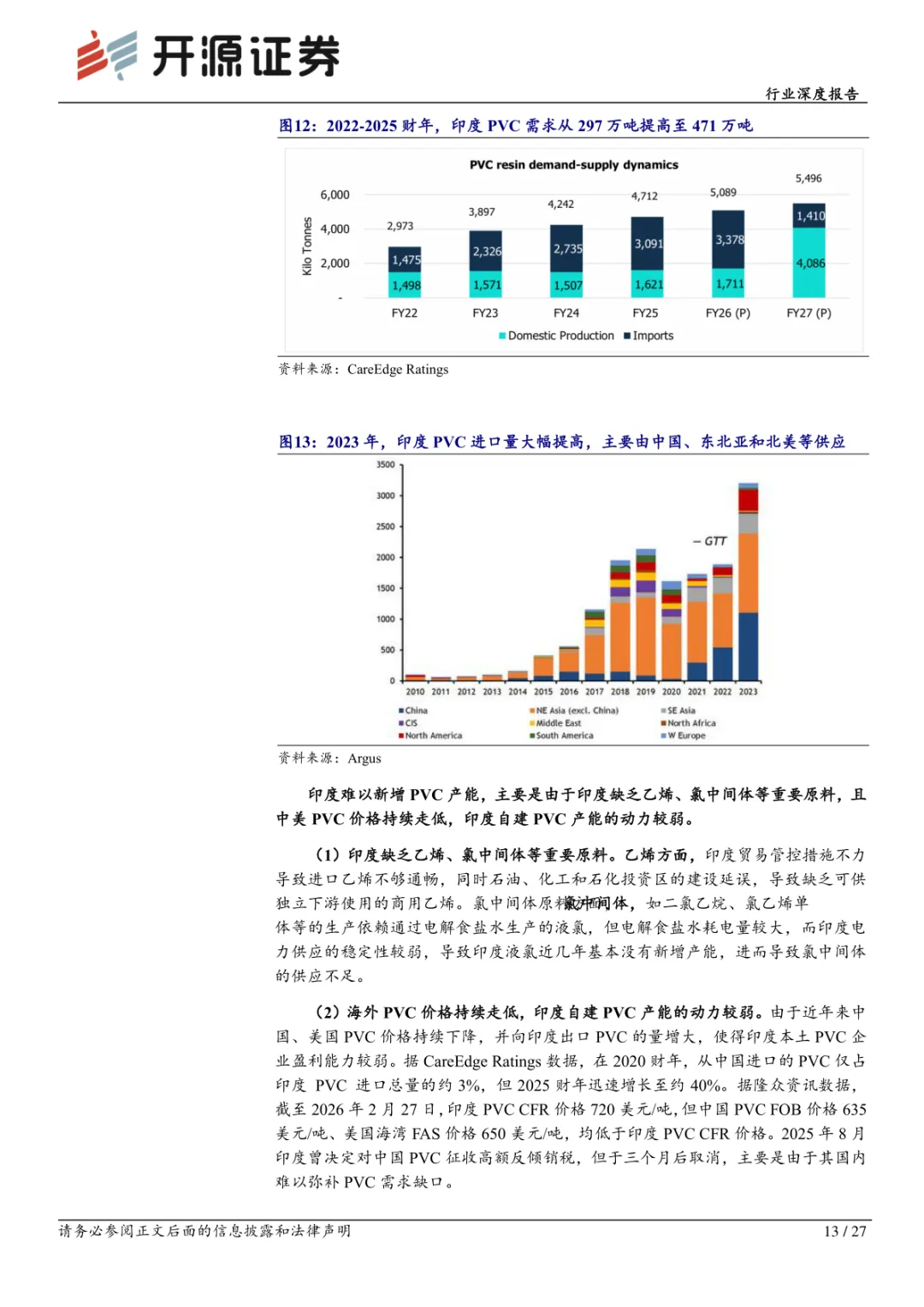

行业景气度正逐步触底,双碳政策与 PVC 无汞化推进将成为景气度回升的核心驱动力。氯碱工业核心产品为 PVC 与烧碱,终端覆盖基建、地产等关键领域,行业具有高耗能属性,2025 年 Q4 起包括龙头企业在内的行业主体陷入大面积亏损,高成本产能出清进程加速。供给端,2026 年 PVC 无新增产能,《关于汞的水俣公约》推动电石法 PVC 无汞化转型,落后产能加速退出。双碳政策下,碳交易机制完善将利好低能耗龙头企业,行业供给限制进一步趋严。需求端,PVC 受益于地产政策支持与海外新兴市场需求增长,烧碱则依托国内外氧化铝产能扩张及非铝领域复苏实现稳步增长。短期行业仍面临库存高企、PVC 出口退税取消等压力,长期供需格局持续改善。具有成本与管理优势的龙头企业有望在行业转型中占据先机,推动行业景气度从底部逐步向上修复。

本平台只做内容的收集及分享,报告版权归原撰写发布机构所有,由碳中和报告之家社群通过公开合法渠道获得,如涉及侵权,请联系我们删除,客服:lsf450635;如对报告内容存疑,请与撰写、发布机构联系。

今日报告分享

加入碳中和社区,下载完整文档

已有1000+小伙伴加入碳中和社区交流

丨扫上图二维码,加入星球下载5K+资料

丨知识、问答与合作,双碳领域必备工具

公众号回复关键词【双碳目标下的技术路线图】,免费领取最新双碳技术路线图