388亿欧元销售额,净亏损却高达21亿欧元(约210亿人民币)——当采埃孚集团在2026年3月19日亮出2025年成绩单时,外界看到的是一场触目惊心的财务失血。然而,若仅以净利润论英雄,可能会错过这家德国汽车零部件巨头“向死而生”的关键转折。

采埃孚总部大楼

采埃孚总部大楼巨亏210亿的真相:一场“财务排毒”

如果只看底线性指标,采埃孚的表现堪称灾难:净亏损21亿欧元,较2024年的10.6亿欧元亏损几乎翻倍。但深入分析会发现,这并非主营业务恶化,而是一场主动的“财务排毒”。

亏损的核心源于对电动化业务(Division E)的激进重组。2025年,采埃孚与多家客户达成协议,提前终止了数个需求不及预期且严重亏损的电驱动项目。这一决策导致了一次性资产减记和利润损失高达16亿欧元。

这是新任CEO马蒂亚斯·米德莱希(Mathias Miedreich)的“刮骨疗毒”。“你要继续勇攀高峰,就必须甩掉包袱,”他在发布会上如此解释。这种策略虽然让当期报表承压,实则卸下了未来持续失血的负担。

运营质量改善:利润与现金流的“双丰收”

在剔除一次性重组费用后,采埃孚的核心业务展现了惊人的韧性:

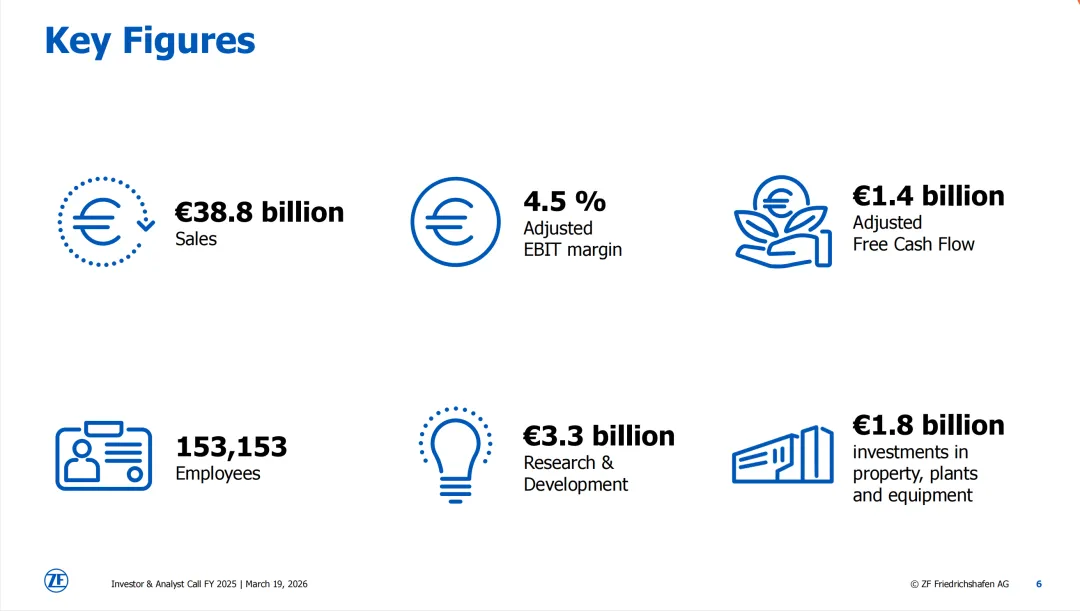

调整后息税前利润:达到17.5亿欧元,同比增长+19%。

调整后息税前利润率:提升至4.5%,不仅高于2024年的3.5%,更超出了3.0%至4.0%的预期目标。

调整后自由现金流:飙升至13.7亿欧元,同比暴增+350%,远高于5亿欧元的预期。

现金流是维系企业运营的命脉,也是其抵御风险的安全垫和稳健发展的稳定器。在销售额同比下滑-6.2%的背景下,自由现金流的大幅改善,意味着采埃孚的“造血能力”并未衰退,反而通过聚焦核心业务和严控成本变得更具韧性。

采埃孚CEO 马蒂亚斯·米德莱希

采埃孚CEO 马蒂亚斯·米德莱希战略大撤退:剥离非核心,聚焦“利润”

米德莱希明确表示:“公司将不再一味追求销售和规模的扩张,而更看重利润与业绩的表现。”。这一战略思想在2025年得到了极致贯彻:

底盘业务剥离:将底盘系统与模块业务出售给富士康,虽导致销售额减少17亿欧元,但换回了宝贵的现金并优化了资产结构。

ADAS业务出售:以15亿欧元的企业估值将驾驶辅助系统业务出售给三星旗下的哈曼集团。这不仅是减债,更是战略上的“断舍离”——承认在ADAS领域与科技巨头的整合战中不再占优,转而聚焦传统强势领域。

风电业务待沽:今年1月,米德莱希表示考虑剥离风电齿轮箱业务,这预示着资产优化的手术刀仍在挥舞。

这种“瘦身”并非溃败,而是对现实的妥协与尊重。在软件定义汽车的时代,试图在所有战场取胜已不现实。

电动化的“刹车”与“加油”

电动化转型是采埃孚痛苦的根源,也是其2025年财报的最大看点。

“刹车”:Division E虽保留了2.7万名员工,但不得不进行痛苦重组,包括停止车载充电器、DC-DC转换器等非盈利项目。

“加油”:与此同时,采埃孚却在传统强势领域——8速自动变速器上斩获了宝马的新订单。这释放了一个强烈信号:在纯电转型放缓的当下,利润丰厚的混动及传统技术依然是采埃孚的“现金牛”。

这种“两手抓”体现了技术中立的态度。正如相关媒体所分析的:“在新能源汽车市场高强度的价格竞争背景下,采埃孚此举及时阻止了长期持续亏损。”

人员优化:裁员8千,阵痛仍在继续

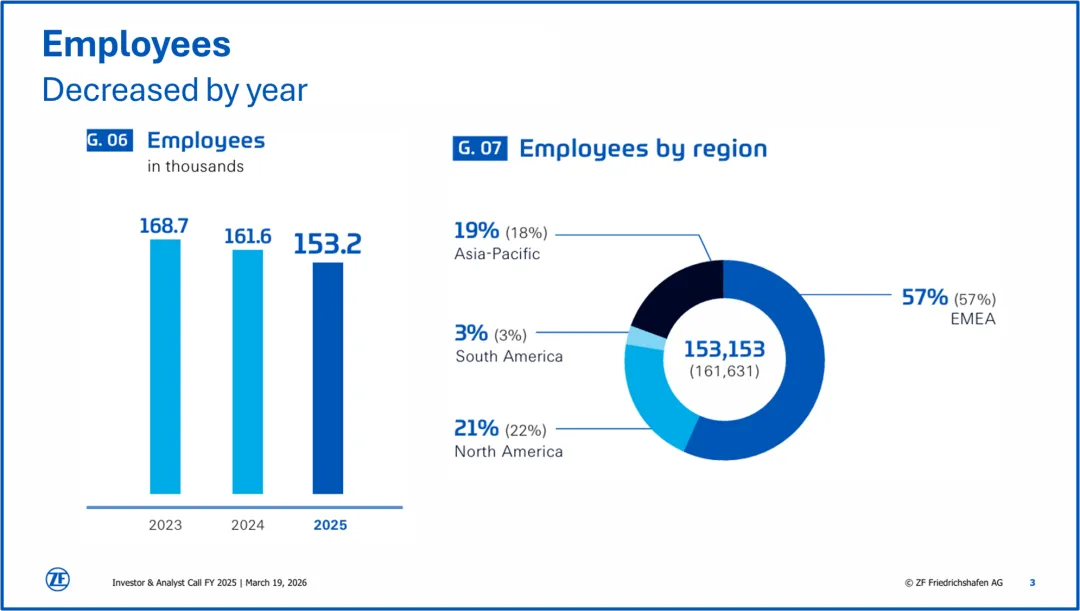

战略收缩的另一面,是人力规模的持续缩减。截至2025年底,采埃孚全球员工总数降至15.3万人,较2024年净减少8478人,降幅达5.2%;相较于2023年,累计已裁减1.5万人。

从结构上看,德国本土首当其冲,员工数降至4.92万人,一年内流失近3000人。分部门来看,中央职能部门裁员3900人,电子与ADAS事业部裁员1800人,连备受关注的电动化部门(Division E)也裁减了1500人。这组数据释放了一个明确信号:降本并非某个板块的孤立动作,而是覆盖全集团的系统性瘦身。

值得注意的是,采埃孚多次强调裁员主要通过“自然减员、离职补偿、部分退休计划等自愿方式”推进,意在避免剧烈劳资冲突。但2026年市场前景依然暗淡,CEO米德莱希坦言“不会放缓裁员的脚步”。这意味着,对于一家拥有百年历史的德企而言,人力规模的持续压缩将成为未来数年的“新常态”。

采埃孚首席财务官迈克尔·弗里克

采埃孚首席财务官迈克尔·弗里克债务如山,但信心已在修复

截至2025年底,采埃孚净债务仍高达102.2亿欧元,杠杆率为2.98,离1.5的安全区相去甚远。然而,有两处细节展现出了截然不同的迹象:

重塑债务结构:2026年2月,采埃孚以5.5%的票面利率成功发行了一笔10亿欧元的六年期债券。尽管融资成本不算低,但市场给出了强有力的回应——认购规模一举达到发行额的六倍,足见投资者对其前景的看好。投资者用真金白银回应:认可这种通过“甩掉包袱”来强化核心竞争力的做法。

持续降杠杆:首席财务官迈克尔·弗里克已明确表示,后续将通过经营层面的有机减债与选择性的资产出售,进一步优化公司的财务状况。

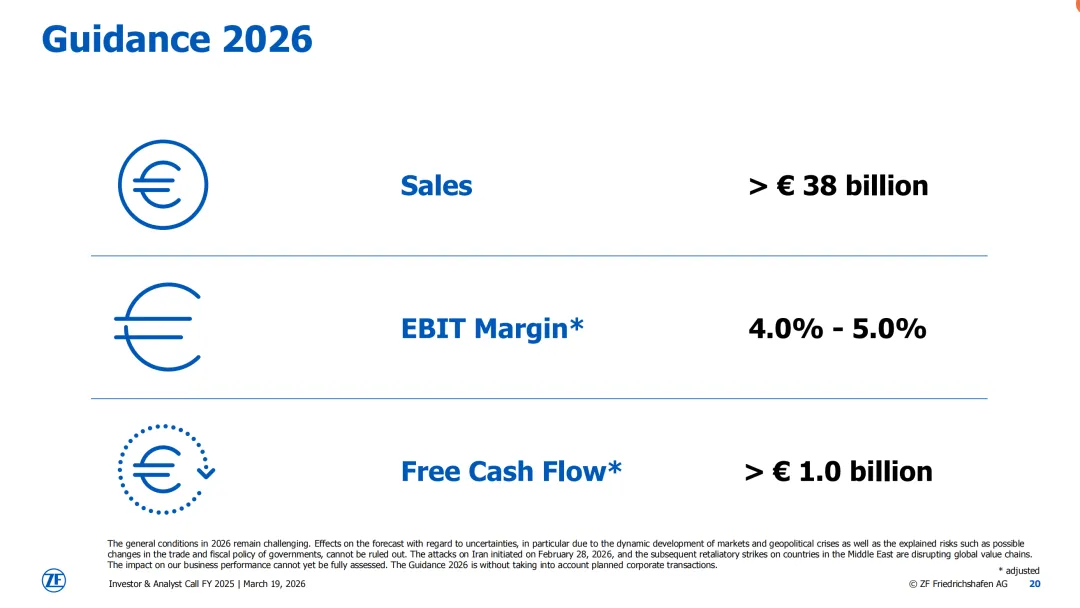

采埃孚的2025年,是典型的重组之年、阵痛之年。它用一个创纪录的亏损,换来了资产负债表的“减重”和业务重心的“聚焦”。对于这家百年巨头而言,活下去并活得健康,远比虚胖的销售额重要。2026年的挑战依然严峻(预计销售额略高于380亿欧,利润率4-5%,调整后自由现金流超10亿欧),但至少,它已经卸下了最沉重的包袱。

-END-

如果这篇文章帮你理清思路,对你有所裨益的话,欢迎点赞、分享及推荐让更多人看到或在评论区聊聊,每条我都会看哦。

??tips:敬爱的读者朋友,由于微信的推送规则,即使您关注了我们,可能也常常收不到推送,记得点击“汽车业如是说”名片,设为星标⭐,文章每天会自动推送哦!

. 免责声明.

郑重声明: 文章版权归原作者所有,转载文章仅代表作者个人观点,并不代表本平台赞同其观点和对其真实性负责。文中图片均来自互联网,仅供个人欣赏、学习之用,著作权归图片权利人所有,任何组织和个人随意传播或用于任何商业盈利用途,一应后果由相关组织或个人承担,本公众号及运营者不承担任何法律及连带责任。如您认为文章内容或部分内容或图片侵权,请立即与本公众号联系,我们会在24小时内删除。

关注更多