腾讯于3月18日发布2025自然年全年财报,财报发布后港股次日大跌近7%;阿里于3月19日发布2026财年第三财季(2025年10月12日-12月31日)财报,当晚美股大跌7%,

股价大跌核心总结:腾讯是业绩达标但AI投入加大影响回购对长期增长引发担忧,阿里是业绩大幅不及预期、盈利与现金流双恶化,两家均面临“短期业绩压力+长期AI转型不确定性”,资本市场情绪偏谨慎。

以下按统一维度拆解核心内容。

腾讯

核心数据概览(全年及Q4)

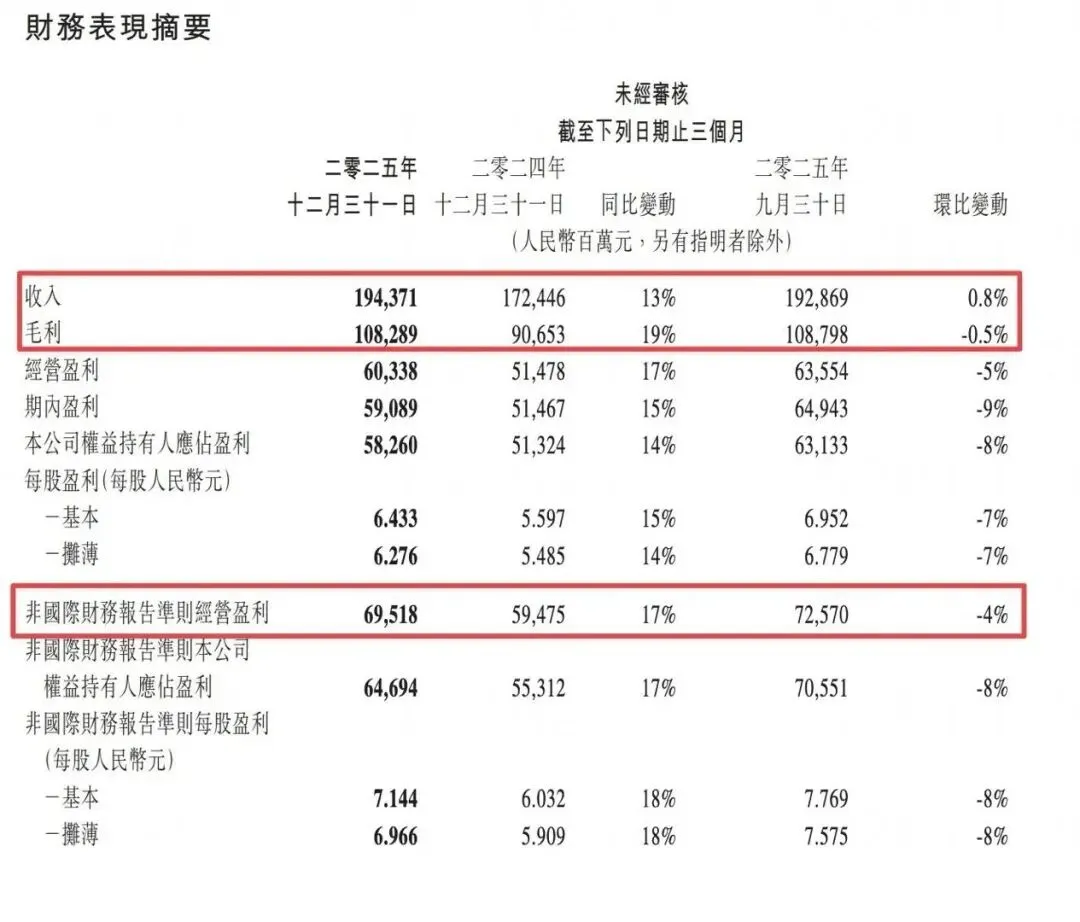

2025全年总营收:7517.66亿元人民币,同比增长14%,营收规模创历史新高,增速较2024年稳步回升,重回双位数稳健增长区间。

2025全年毛利润:4225.93亿元人民币,同比增长21%,毛利率大幅提升3个百分点至56%,盈利质量显著优化,利润增速持续跑赢营收增速,高毛利业务占比持续扩大。

全年核心利润:非国际财务报告准则归母净利润2248亿元,同比增长16%

2025年Q4单季核心财务数据:单季总营收1943.71亿元人民币,同比增长13%,环比微增0.8%,小幅超出市场一致预期;单季毛利润1083亿元,同比增长19%,毛利率维持高位;归母净利润582.6亿元,同比增长14%;非国际财务报告准则归母净利润646.9亿元,同比增长17%,单季盈利增速稳健,延续全年向好态势,不过环比略有回落,符合季度性业绩波动规律。

Highlight

ToB业务爆发,云业务首次规模化盈利:金融科技及企业服务全年营收2294.3亿元创历史新高,企业服务单季收入增速22%,腾讯云全年实现规模化盈利,摆脱长期亏损状态,成为第二增长曲线核心支撑。

游戏业务双线增长,海外市场突破性放量:全年游戏总收入2416亿元,同比增长22%,增速领跑核心消费业务。国内市场依托《王者荣耀》《和平精英》长青款及《三角洲行动》新品,收入同比增长18%至1642亿元;海外游戏实现里程碑式突破,全年收入突破100亿美元(约774亿元),同比大涨33%,增速远超国内,Supercell旗下游戏、《PUBG MOBILE》表现稳健,《鸣潮》等新品海外口碑与流水双丰收,海外投资工作室产能集中释放,彻底打破以往海外增长乏力的局面,成为游戏业务第二增长极。

视频号广告潜力巨大,商业化空间远超当前:视频号用户时长同比提升超20%,已成为国内日活第二大短视频平台,2025年广告收入同比增长超50%,成为广告业务核心增量。关键在于广告加载率仅5%左右,远低于行业头部平台12%-15%的水平,且毛利率接近70%,属于高毛利优质业务,后续随着加载率温和提升、广告形式丰富、私域协同加深,商业化想象空间极大,有望持续拉动广告业务高增长。

AI商业化落地见效,真正实现“靠AI赚钱”,拉动整体盈利提质:腾讯AI业务不再是单纯高投入、无回报的阶段,混元大模型、AI原生应用、AI云服务等全线实现实际营收,成为业绩新增量;同时AI深度赋能游戏、视频号广告、云业务三大核心板块,精准提升广告变现效率、加快游戏内容产出、推动云服务溢价,直接带动全板块毛利率同步改善。高额AI研发投入不仅没有拖累利润,反而通过**AI创收+AI赋能增收**形成正向循环,高效对冲研发开支,全年毛利率稳步升至56%高位,经营现金流持续充裕

Lowlight

AI相关研发与资本开支大幅高增,短期盈利承压+回购缩减,引发市场担忧:2025年腾讯全年研发投入达857.5亿元,同比增长21%,创历史新高;仅AI新产品专项投入就达180亿元,且管理层在业绩电话会明确表态,2026年AI相关投入将至少翻倍,叠加全年资本开支792亿元(主要投向AI算力与基础设施),高额前置投入短期内难以完全兑现回报。同时公司明确将优先保障AI资金投入,主动缩减股份回购规模:2025年回购总代价800亿港元,较2024年1120亿港元大幅减少320亿港元,后续回购力度或进一步下调,失去强回购支撑,股价估值承压,这也是财报后股价大跌的核心导火索之一。

游戏业务增长天花板隐现,长期增长后劲承压:国内手游用户红利见顶,收入过半依赖《王者荣耀》《和平精英》存量爆款,2025年仅《三角洲行动》一款新品突围,后续爆款储备不足,版号监管仍存不确定性。海外虽同比大增33%,但高度依赖Supercell、Riot存量作品,自研全球化新品突围难,叠加全球竞争加剧、AI赋能尚未规模化,高增速难以持续,增长瓶颈凸显。

风险与挑战

AI高端算力受限,长期扩张后劲不足:高端GPU供应持续受限,自研国产算力尚未完全补位,当前仍有大量算力依赖外部租赁,成本偏高且产能不足,直接制约混元大模型训练迭代、AI应用规模化落地,市场担忧AI业务长期增长速度跟不上投入节奏。

市场竞争加剧:AI、云服务、本地生活赛道竞争白热化,字节跳动等对手持续分流用户与广告预算,市场份额承压。

消费复苏不及预期:国内消费需求偏弱,广告、增值服务等ToC业务增长受宏观环境拖累,增速存在波动风险。

规划

AI战略:长期主义投入,聚焦混元大模型与核心业务赋能:管理层明确将AI新业务投入定位为战略资本开支,单独评估回报周期;2026年混元大模型、元宝AI助手等全新AI产品投入至少翻倍,2026年4月推出混元3.0版本并对外商用;优先用AI深度赋能游戏、视频号广告、云业务三大核心板块,不盲目自研训练芯片,聚焦模型迭代与场景落地。

算力布局:优先保障内部AI需求,多元化补齐缺口:针对高端GPU供应受限问题,2026年将通过外部租赁、逐步恢复进口GPU采购、加大国产GPU采购三大渠道扩充算力;适度增加资本开支用于算力硬件与基础设施建设,2025年已收缩对外算力租售以保障内部大模型训练,2026年优先满足混元模型及AI产品研发需求,后续再逐步恢复对外算力服务,不盲目自建芯片,聚焦算力供给保障。

ToB业务:巩固云业务盈利,深耕行业解决方案:持续放大腾讯云规模化盈利优势,聚焦金融、政务、互联网核心行业,推进高毛利PaaS、SaaS产品落地;同时优化金融科技业务风控与合规,保持支付、财富管理业务稳健增长,维持企业服务板块双位数增长节奏。

游戏业务:国内稳住基本盘,海外持续拓量:国内深耕长青游戏矩阵运营,加快合规新品上线节奏,运用AI技术提升游戏内容生产效率与用户体验;海外依托Supercell、Riot等旗下工作室存量产品优势,推进自研新品全球化布局,持续扩大海外市场份额,维持海外游戏业务高质量增长。

股东回报:分红提额,回购适度收缩:董事会已建议年度股息每股5.30港元,同比提升18%,强化分红回馈;2026年优先保障AI战略投入,主动下调股份回购规模,不再维持2024年高强度回购节奏,平衡长期投入与基础股东回报。

阿里财报

核心数据概览(Q4)

总营收:2848.43亿元人民币,同比增长1.7%;若剔除高鑫零售、银泰等已处置业务,同口径营收同比增长9%,整体增速远低于市场预期。

核心利润:非公认会计准则净利润167亿元,同比大幅下降67%;

现金流核心数据:本季度经营活动现金流净额360.32亿元,同比大幅下滑49%;自由现金流仅113.46亿元,同比暴跌71%。

三大核心业务细分营收与利润(补充)

阿里云智能集团:单季收入432.84亿元,同比大涨36%,增速持续环比加快,远超市场预期;外部客户收入同比增速35%,AI相关产品连续10个季度实现三位数同比增长,是集团唯一高增长核心板块。经调整EBITA 39.11亿元,同比增长25%,盈利稳步提升,盈利质量持续改善。

中国核心电商业务(客户管理+直营电商):单季核心收入同比仅增长1%,其中客户管理收入(广告+佣金)增速近乎停滞,是拖累整体业绩的核心原因。该板块经调整EBITA同比大跌43%,盈利断崖式下滑,传统电商流量红利见顶,行业竞争加剧、用户时长分流导致变现能力持续走弱。

即时零售业务(淘宝闪购为核心):单季收入208.42亿元,同比暴增56%,是集团第二增长曲线,增速领跑全板块。依托淘宝闪购业务放量,订单量、客单价同步提升,单位经济效益持续环比改善,88VIP会员生态进一步带动用户留存与复购,但当前仍处于高额投入期,尚未实现盈利,持续消耗集团现金流。

Highlight

阿里云AI业务高速增长:云业务单季收入同比增长36%,AI相关产品连续10个季度实现三位数同比增长,外部商业化收入增速35%,MaaS平台百炼Token消耗规模三个月提升6倍,AI商业化进度领先行业。

即时零售业务高速扩张:淘宝闪购为主的即时零售收入同比增长56%,88VIP会员数突破5900万,同比双位数增长,用户黏性持续提升。

自研芯片平头哥规模化落地:累计交付47万片,超60%服务外部客户,覆盖400余家企业,缓解全球算力紧缺压力,成为算力自主可控核心支撑。

国际业务亏损收窄:速卖通Choice业务单位经济效益持续改善,国际数字商业板块亏损同比大幅收窄,全球化布局稳步推进。

Lowlight

核心电商基本盘失速,变现能力近乎停滞:中国电商核心客户管理收入(广告+佣金)同比仅增1%,较此前双位数增速大幅跳水,传统电商流量红利见顶,商家投放意愿走低,是拖累整体业绩的核心根源。

盈利与现金流断崖式下滑,远超市场预期:非公认会计准则净利润同比大跌67%,经营利润同比降74%;经营现金流同比下滑49%,自由现金流暴跌71%,高额的即时零售、AI算力投入持续吞噬利润,现金流恶化引发资本市场极度担忧。

高投入业务长期亏损,盈利周期被拉长:即时零售仍处于重度投入阶段,短期无法盈利,管理层明确该业务2029财年才有望整体盈利,未来2-3年仍需持续烧钱,进一步压制集团整体盈利修复节奏。

风险与挑战

AI商业化兑现不及预期:虽提出五年云与AI收入破千亿美元目标,但当前AI收入基数较低,规模化盈利时间表不明确,市场耐心有限。

AI业务双重隐忧,战略落地节奏存疑:一方面新成立Token Hub事业群整合全集团AI业务,组织架构刚调整完毕,内部业务协同、部门磨合效率存在不确定性;另一方面通义大模型核心研发人员密集离职,团队稳定性大幅下滑,叠加AI整体投入力度未达市场预期,双重因素叠加,市场普遍担忧后续大模型迭代、产品规模化落地进度放缓,难以维持当前AI业务的增长优势。

规划

AI全栈战略:Token Hub统筹,五年云与AI收入破千亿美元:以新成立的Token Hub事业群为核心,整合平头哥芯片、阿里云、通义大模型、MaaS平台全链路资源;CEO吴泳铭明确长期目标,未来五年包含MaaS在内的云与AI商业化收入突破1000亿美元,重点推进AI Agent、百炼平台商业化,做大模型与行业应用深度绑定。

核心电商:转型即时零售,提效降本修复盈利:中国电商板块聚焦用户体验与私域运营,加大高客单品类拓展;全力加码淘宝闪购为核心的即时零售,按既定规划推进2028财年万亿GMV、2029财年整体盈利的目标,严控非核心开支,逐步改善电商板块EBITA表现。

平头哥芯片:规模化量产,推进外部商业化:持续扩大自研AI芯片交付规模,提升外部客户占比,保障集团内部算力需求;管理层明确表态,未来平头哥芯片业务不排除独立IPO可能性,加快算力自主可控与商业化变现。

阿里云:聚焦AI基础设施,扩大外部收入:推动阿里云从云计算服务商向AI基础设施提供商转型,深耕大型企业客户,推进海外数据中心投产,维持AI相关业务三位数增长,尽快实现云业务盈利持续提升。

国际业务:持续优化亏损,做大速卖通Choice:继续推进国际数字商业板块降本增效,优化Choice业务单位经济效益,稳步扩大海外市场份额,逐步收窄板块亏损。

总结(个人观点,不构成投资建议)

综合两家2025财季/财年财报表现、核心业务韧性与长期转型确定性,整体更看好腾讯的业务布局与盈利兑现能力,同时认可阿里部分细分业务的高增长潜力,但需警惕其短期业绩与现金流压力。

腾讯核心优势在于盈利闭环已跑通、业务均衡抗风险:AI已实现实打实创收,而非单纯烧钱,同时叠加视频号广告巨大未兑现空间、海外游戏突破性增长、云业务规模化盈利三大核心增量,现金流与毛利率持续优化;即便缩减回购,整体财务基本面扎实,短期投入可控,长期AI赋能落地节奏更稳,业绩波动更小,估值修复逻辑更顺畅。

阿里方面,阿里云AI、即时零售两大业务增速亮眼,长期具备增长潜力,但核心电商基本盘失速、盈利与现金流断崖式下滑,叠加AI团队波动、组织架构磨合、高投入业务长期亏损等问题,短期业绩修复难度大,转型不确定性远高于腾讯,资本市场信心修复需要更长周期。