(点击查找星球报告?)

摘要

报告类型:工业制造业

一、关键词

高端制造业、上市公司、经营业绩、研发创新、国际化、细分行业、资本市场、新质生产力、绿色转型、产业链协同

二、研究概述

该报告由中国上市公司协会发布,基于 2024 年 A 股高端制造业上市公司数据,系统分析行业总体规模、经营业绩、市值融资、研发创新、海外业务及细分行业发展现状,重点聚焦机械制造、电子半导体、电力设备、乘用车及零部件等八大核心领域,探讨新质生产力引领下行业高端化、智能化、绿色化转型路径,为政策制定者、产业界、投资界提供全面的行业洞察与决策参考。

三、研究要点

- 行业规模持续扩张,成为经济增长重要引擎

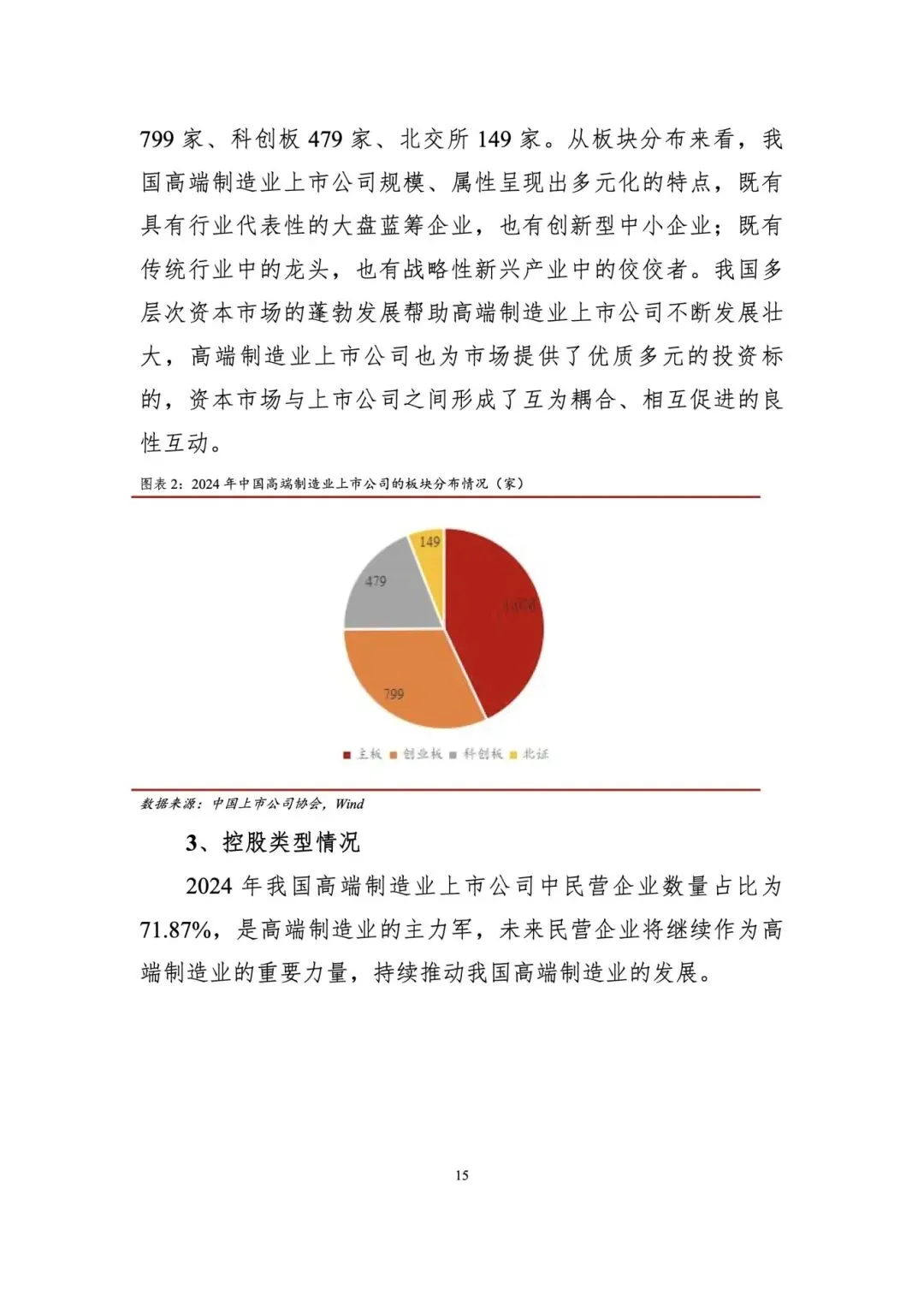

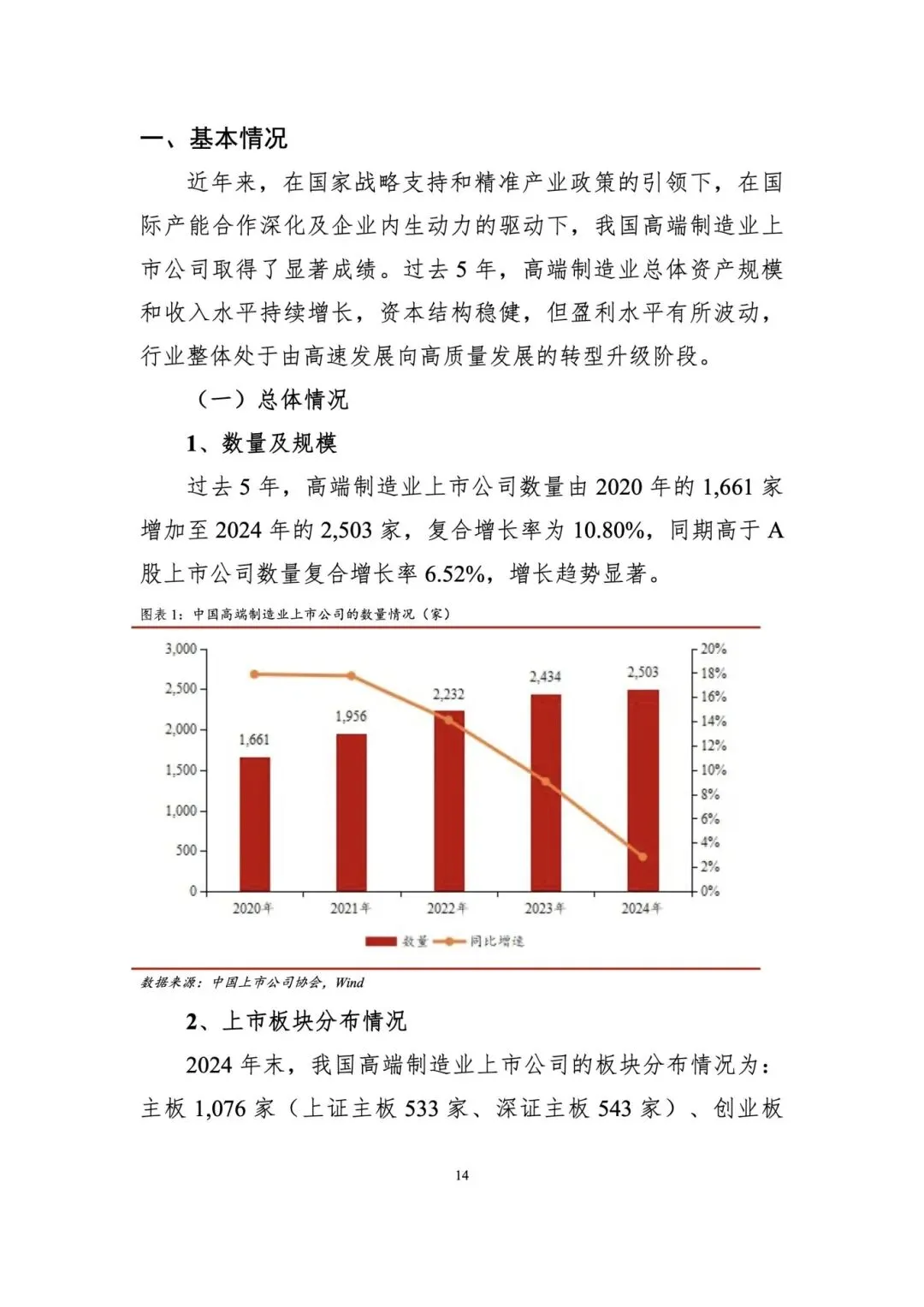

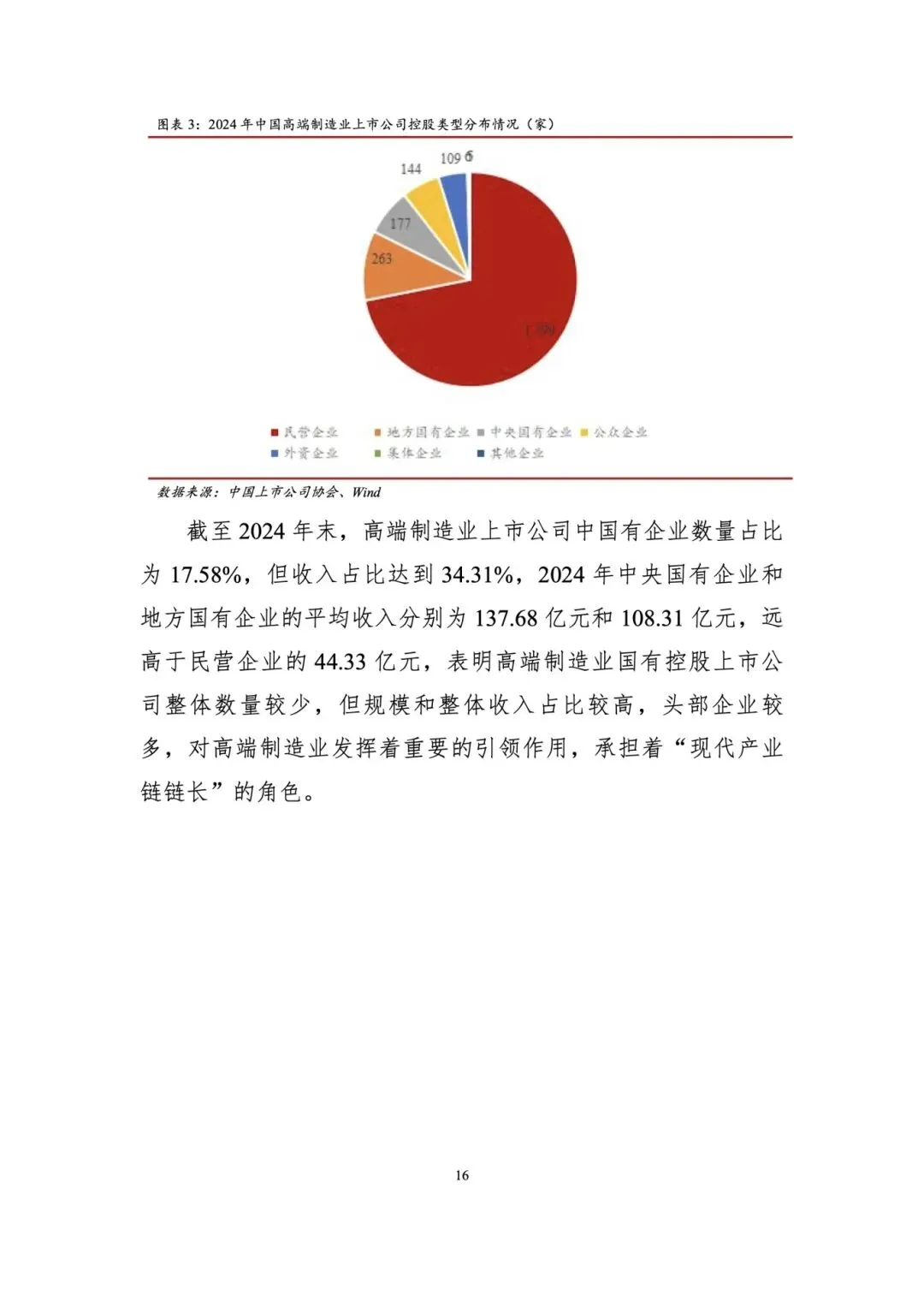

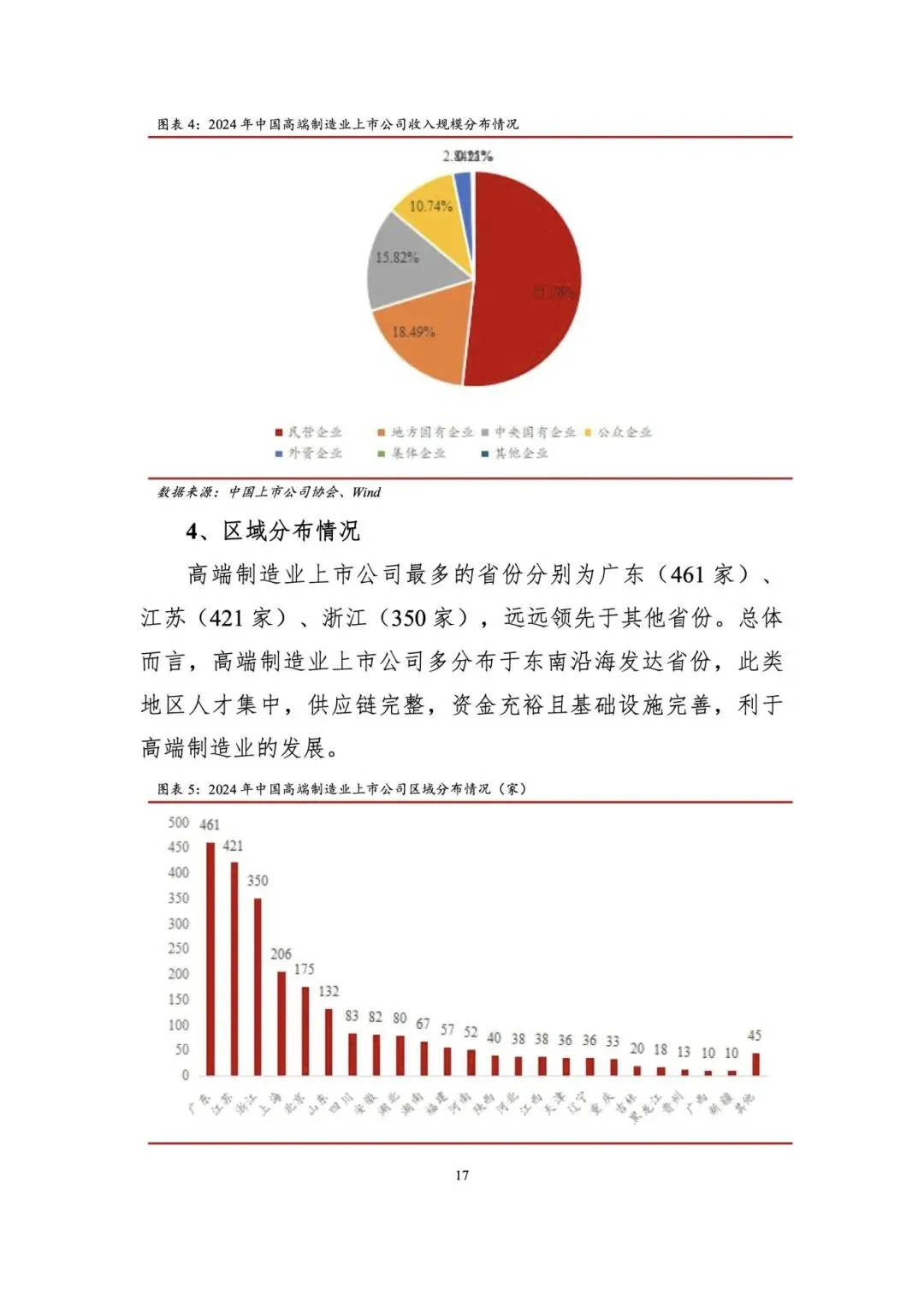

:2024 年末 A 股高端制造业上市公司达 2503 家,占 A 股总数 46.50%,近 5 年复合增长率 10.80%,高于 A 股整体增速。资产规模达 27.24 万亿元,近 5 年复合增长率 13.98%;营业收入 15.41 万亿元,复合增长率 13.27%,显著高于 GDP 增速。民营企业占比 71.87%,是行业主力军;国有企业虽数量占比 17.58%,但收入占比达 34.31%,发挥 “产业链链长” 引领作用。广东、江苏、浙江为上市公司主要聚集区,机械制造、电子、电力设备行业企业数量居前三位。 - 研发创新投入加码,核心技术突破成效显著

:2024 年高端制造业上市公司研发支出达 9341.23 亿元,近 5 年复合增长率 18.51%,研发支出占收入比重从 5.06% 提升至 6.06%。研发人员达 184.64 万人,复合增长率 12.07%。细分领域技术突破突出,电力设备领域宁德时代推出 9MWh 超大容量储能系统,乘用车领域比亚迪发布 “全域千伏高压架构”,半导体领域中芯国际实现 40 纳米 HV-RRAM 显示驱动芯片量产,机械制造领域中国中车推出时速 400 公里 CR450 动车组,自主创新能力持续增强。 - 国际化进程加速,海外业务与并购双增长

:2024 年高端制造业上市公司海外收入达 43113 亿元,近 5 年复合增长率 19.81%,占营业总收入比重升至 27.98%,高于全体 A 股平均水平。66 家企业实现海外上市或发行 GDR,主要分布于机械制造、医药、电力设备行业。海外并购活跃,2024 年公开披露海外并购 105 项,近 5 年复合增长率 47.81%,通过技术引进、品牌拓展与产业链整合提升全球竞争力。机械制造、电子终端及组件、电力设备中的发电与储能设备是出海核心领域,三一重工、海康威视等龙头企业海外表现亮眼。 - 细分行业分化明显,头部效应持续凸显

:机械制造、电子、电力设备、乘用车及零部件四大行业资产与盈利规模领先,合计占高端制造业总资产 73.78%。医疗行业净利润率 13.19%、资产净利率 5.03%,位居细分行业首位;航空航天与国防行业市盈率达 120.53 倍,受地缘政治与国防投入增长带动;半导体行业受益于 AI、新能源汽车等下游需求,国产替代加速推进;电力设备行业受产能过剩影响,2024 年净利润同比下滑 66.43%。各细分行业龙头企业凭借技术、规模优势,市值与盈利稳定性显著优于行业平均水平。 - 资本市场互动深化,政策与市场双重驱动发展

:2024 年高端制造业上市公司总市值达 32.47 万亿元,近 5 年复合增长率 3.91%。IPO 及再融资总规模 1155.37 亿元,其中机械制造行业 IPO 融资最活跃,乘用车及零部件行业再融资规模最高。资本市场支持科技创新,科创板、创业板成为创新型企业重要融资平台。政策层面,“新质生产力”“双碳” 目标、自主可控理念推动行业转型升级,同时监管政策调整影响融资节奏与跨境业务布局。行业整体呈现 “宏观政策引导、资本市场支撑、技术创新驱动、国际化拓展” 的多元发展格局。

报告正文

完整版报告已上传至星球,扫码加入星球查看完整报告

加入星球,获取30000+完整报告集

— 每天进步一点点 —

报告内容来源于网络,报告版权归原撰写发布机构所有

如有侵权,请联系我们删除

⬇️点击阅读原文,获取报告