来源:安永

该报告《2026年资产管理的未来研究》由EY(安永)发布,基于对全球资产管理行业首席财务官(部分兼任首席运营官)的访谈,结合行业洞察,探讨了资产管理公司如何为未来做好准备。以下是报告的核心内容摘要:

? 执行摘要

核心问题:如果让你构建未来的资产管理公司,你会优先投资什么?

主要发现:

领导者普遍认识到未来增长依赖规模化、产品创新、全渠道分销以及技术(尤其是AI)的应用。

然而,许多公司在技术、人才、运营和产品方面的战略愿景缺乏独特性,倾向于渐进式变革而非彻底重塑。

少数公司对转型持谨慎态度,甚至不愿承认变革的必要性。

未来赢家特征:

清晰的竞争愿景

从规模导向转向差异化与可持续盈利

结合AI与外部伙伴的独特能力

拥抱转型的勇气与实施框架

能够预测并准备多种 radically 不同的未来情景

? 未来可能发生的七种激进情景

报告描述了到本十年末可能出现的七种截然不同的未来情景,并建议公司通过反向规划做好准备:

AI原生资产管理公司崛起:由AI完全运营的公司,实现“超流体企业”模式,速度、规模、精准度超越传统公司。

基金全面代币化:所有资产类别代币化,实现碎片化所有权、24/7交易、跨境无缝访问,智能合约自动执行。

过度政治化导致市场割裂:地缘政治干预导致资本流动碎片化,资产管理者被迫聚焦本土市场。

财富即服务(WaaS)成为常态:科技巨头通过嵌入式金融与资管公司合作,将投资融入日常生活。

监管放开私募市场:零售投资者全面获得传统上仅限机构的私募资产访问权。

无缝平台集成与开放架构:API连接实现端到端数字化工作流,实时报告与互操作性。

可持续影响力成为关键差异化因素:环境与社会影响整合进投资管理,碳/生物多样性信用市场成熟。

? 当前行业状况

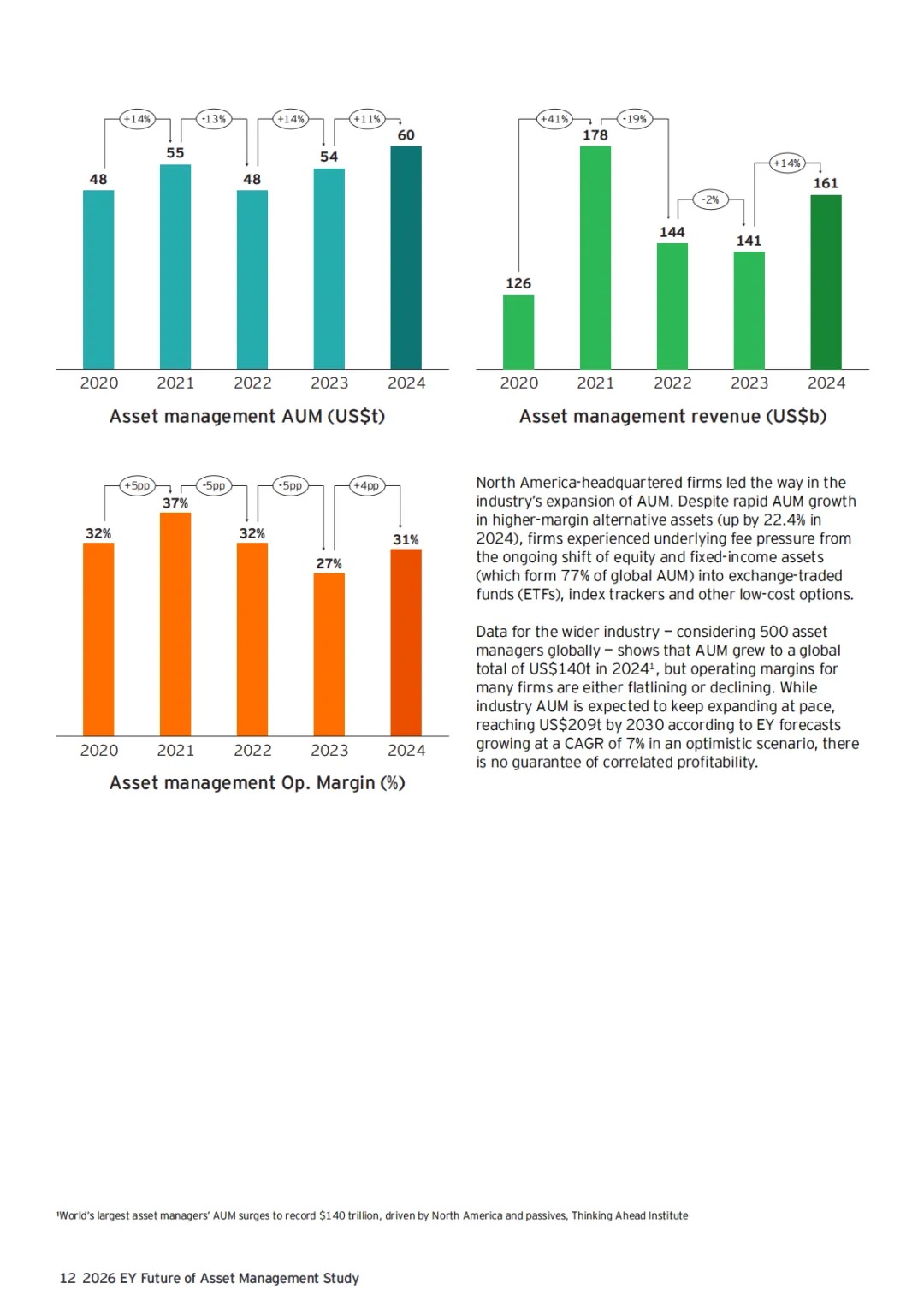

增长与盈利的矛盾:尽管AUM持续增长(2024年全球达140万亿美元),但运营利润率停滞或下降,成本因监管、技术投入、投资者期望而上升。

两极分化加剧:前20大资管公司控制47%的AUM,规模带来回报,行业边界模糊(如保险公司与资管合作、传统与另类融合)。

差异化仍难以实现:许多公司缺乏“不公平优势”或“制胜权”。

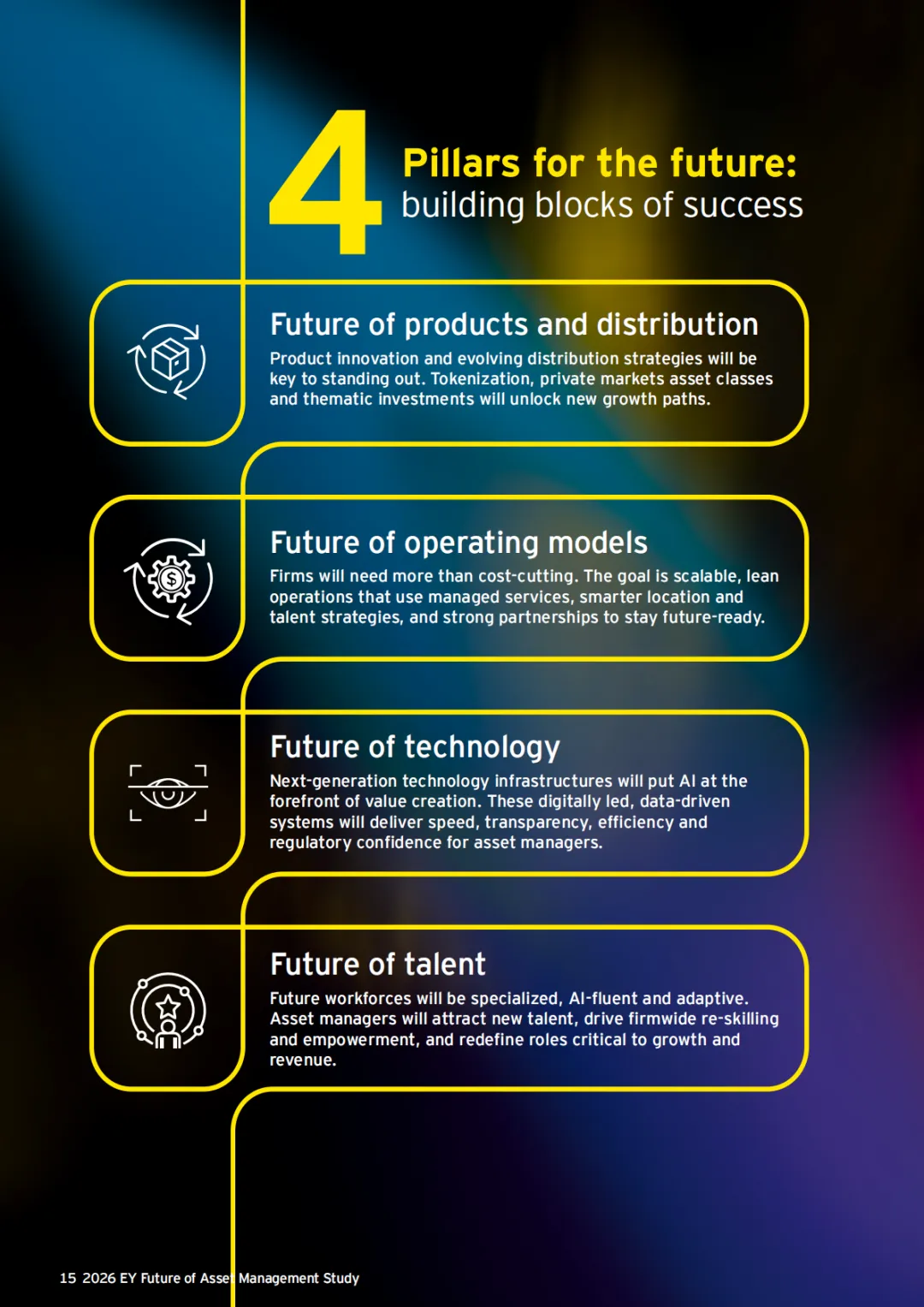

? 未来成功的四大支柱

领导者普遍将增长、效率、技术赋能作为首要战略,但缺乏独特连接这些支柱的愿景。

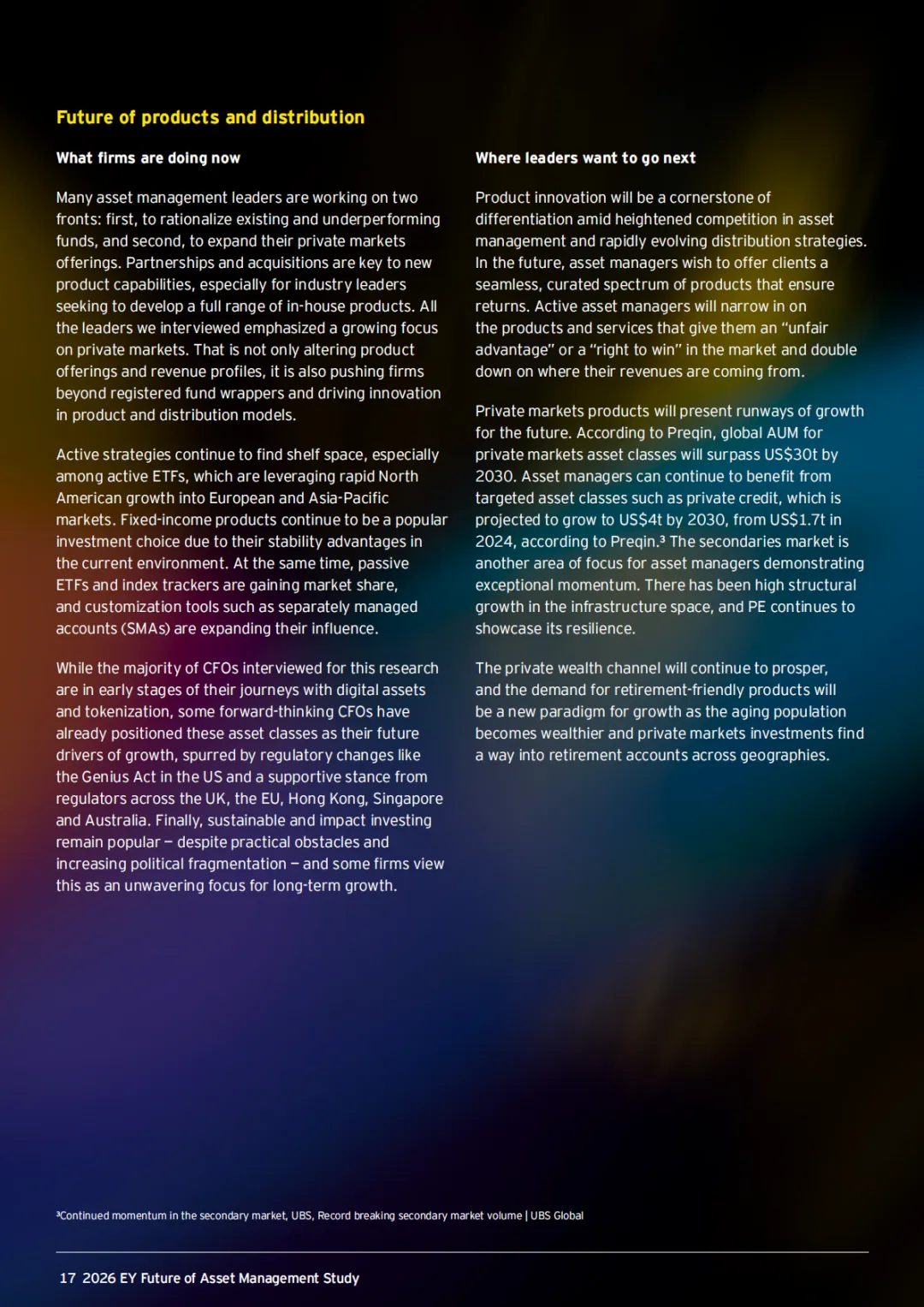

1. 产品与分销的未来

当前:精简基金、扩展私募市场、发展主动ETF、探索数字资产与代币化。

未来:产品创新成差异化核心,私募市场(私募信贷、二手份额)持续增长,退休友好型产品需求上升,数字资产和代币化加速。

2. 运营模式的未来

当前:聚焦成本削减(裁员、地理布局优化)、监控技术投入ROI、建立全球能力中心(GCC)。

未来:整合式、精益化运营,采用托管服务(财务、税务、合规),强化战略合作,实现可扩展性。

3. 技术的未来

当前:现代化技术架构、自动化、数据治理,AI应用多集中在战术层面(如聊天机器人、报告)。

未来:AI赋能全价值链(自动化工作流、个性化沟通、研究、风控),区块链与代币化改变基础设施,实现“超流体企业”。

4. 人才的未来

当前:战术性招聘(AI、网络安全、私募专家),部分公司减少初级人员,加强中层AI技能培训。

未来:更精干、专业、富有创造力的 workforce,全员AI流利,人机协作,重视内部流动与包容文化。

? 转型的七大杠杆

报告提出七个“常青杠杆”,帮助公司将愿景转化为现实:

以客户为中心重新定位:从产品推动转向客户导向,提供定制化解决方案。

加速数字化:构建完全数字化的运营模式,提升速度、服务、合规与数据治理。

重塑投资主张:通过更广泛的资产类别、更先进的工具和AI辅助,提供差异化投资机会。

最大化增长领域:聚焦私募市场、数字资产、高增长地区(如中东、东南亚)。

转型商业模式:采用可扩展模式,将固定成本变为可变成本,实现可持续盈利。

利用外部机会:通过战略交易、合作与生态协作增强能力。

将AI作为战略差异化因素:在投资研究、组合管理、销售、风控等全领域应用AI,重塑内外部动态。

? 结论

行业正从“规模时代”走向“差异化时代”。

未来赢家将具备适应性、连接性、品牌影响力,并能清晰定义自身DNA。

情景规划与敏捷性将成为关键战略能力。

今天的决策将决定未来的遗产。

完整报告原文已分享到星球社区

会员可前往下载。非会员请按照以下步骤免费获取:

关注公众号,然后在首页对话框回复关键词“2026年资产管理的未来报告”,

系统自动推送百度网盘下载链接。

(关键词输入需完全一致,否则系统无法正确匹配)

(本星球常年对接50万+报告智库,每日精选50+行业报告学习分享!)

免责声明:本社群只做内容收集和知识分享,严禁用于商业目的,报告版权归原撰写发布机构所有,相关报告通过公开合法渠道收集整理,如涉及侵权,请联系我们删除;如对报告内容存疑,请与撰写、发布机构联系。