2026年3月19日,阿里巴巴集团(BABA)发布了截至2025年12月31日的2026财年第三季度财报。这份财报在全球瞩目下出炉,揭示了公司在AI转型期的战略投入与市场表现。

数据显示,尽管部分业务亮点突出,但整体业绩未达市场预期,引发了股价的短期波动。投资者正密切关注,阿里能否在这场深度变革中实现华丽转身。

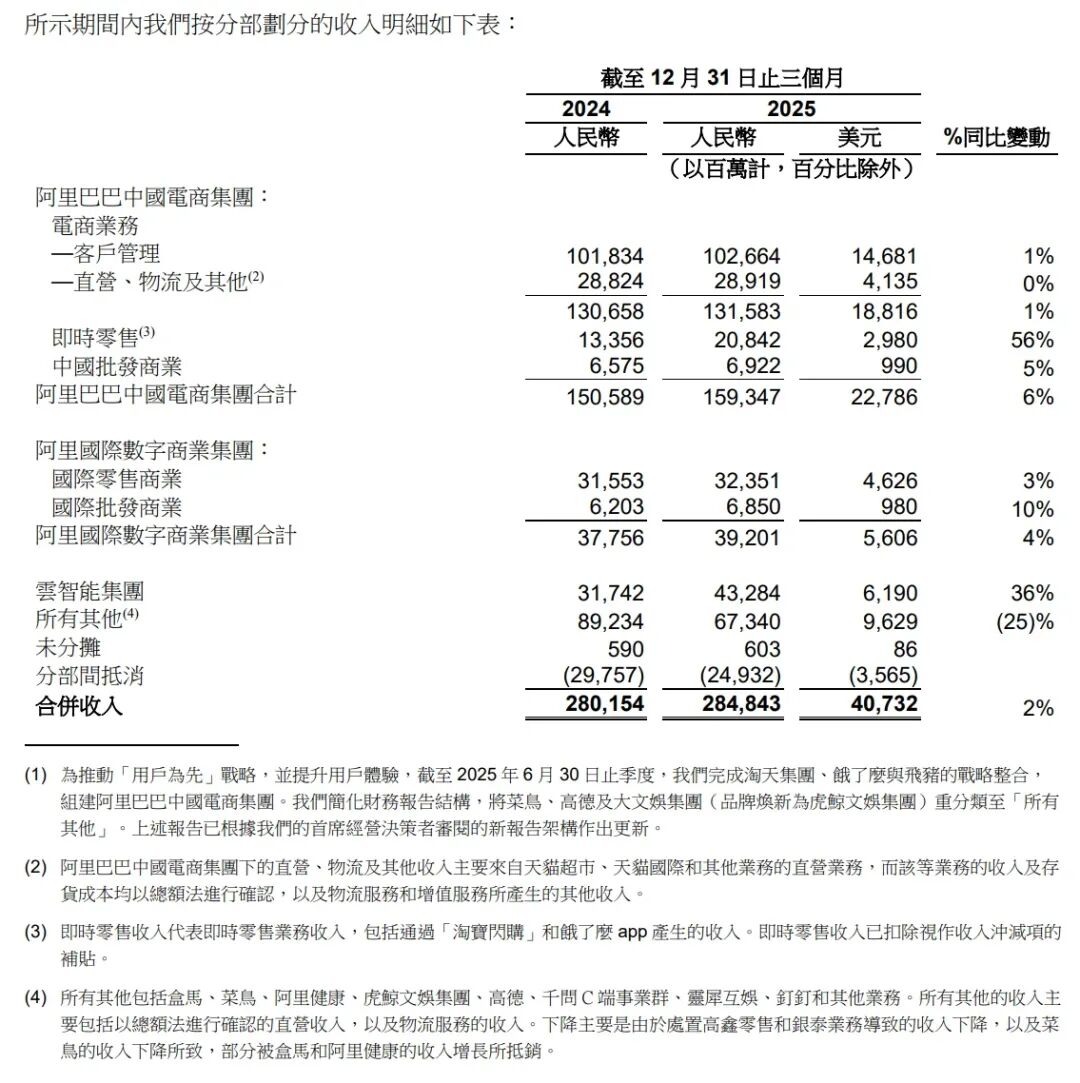

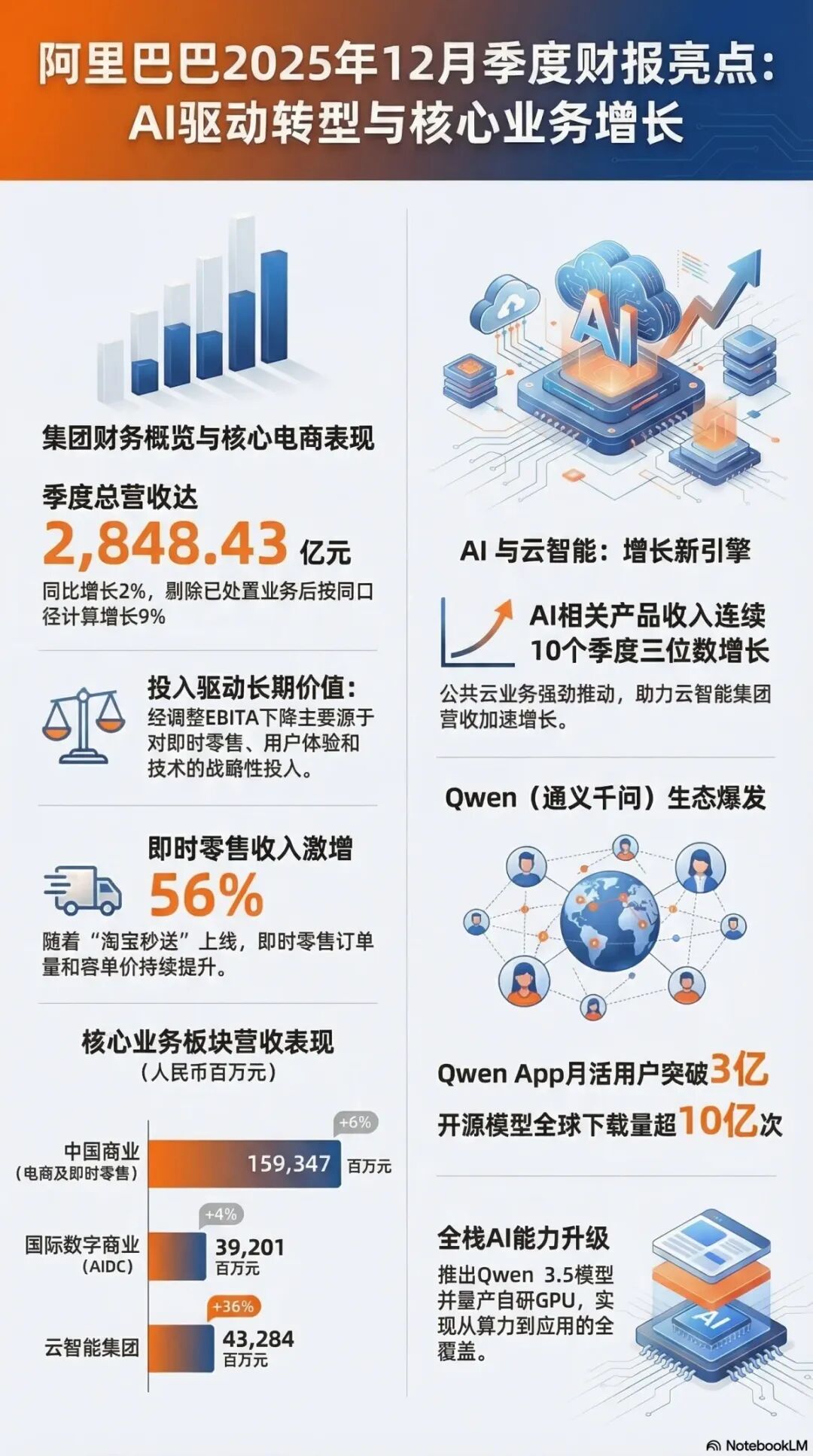

本季度,阿里巴巴实现营收407.3亿美元,同比增长2%。这一数字低于分析师预期的412.8亿至420.7亿美元。

非GAAP调整后每股收益为1.01美元,同样未达到市场普遍预期的1.59至1.63美元。 净利润同比大幅下降66%,至23.3亿美元。

运营收入同比骤降74%至15.2亿美元。这主要归因于公司在快商务和AI基础设施领域的大规模战略投资。

尽管整体承压,但阿里云智能集团表现亮眼。其外部收入同比增长约35%-36%。

尤其值得关注的是,AI相关产品收入连续第十个季度实现三位数增长。 阿里云市场份额已提升至36%左右。

为强化AI战略,阿里成立了“阿里通义枢纽”(ATH),旨在整合AI模型、MaaS、云和应用。

公司还上调了AI计算和存储产品价格,最高达34%。这表明阿里对AI商业化前景充满信心。

“快商务”业务收入增长迅猛,达到208亿元人民币,同比增长56%。

阿里设定了到2028财年快商务GMV突破1万亿元人民币的目标,并预计2029财年实现盈利。

然而,国内电商核心业务(淘宝和天猫)表现不及预期,面临中国消费疲软和拼多多、字节跳动等激烈竞争。

这导致其盈利能力受到挤压,是拖累整体财报表现的关键因素之一。

财报公布后,阿里巴巴股价(BABA)在2026年3月19日开盘下跌8.73%。

截至3月19日收盘,股价为124.90美元。今年以来已下跌约6%-8%。

华尔街分析师普遍持“适度买入”评级,平均目标价为195.17美元,意味着约45%的潜在上涨空间。

机构投资者视阿里为“AI看涨期权的价值股”,但散户情绪仍存分歧。