2025年,全球人形机器人市场迎来快速增长,出货量呈现爆发式提升。不同权威机构统计显示,当年全球出货量在1.3万台至1.8万台之间,行业正从技术研发向规模化量产过渡。

目前,人形机器人的应用还集中在研究和工业领域。不过业内普遍认为,用不了多久,它的应用范围会慢慢扩展到零售、家庭等更多场景,走进普通人的生活。

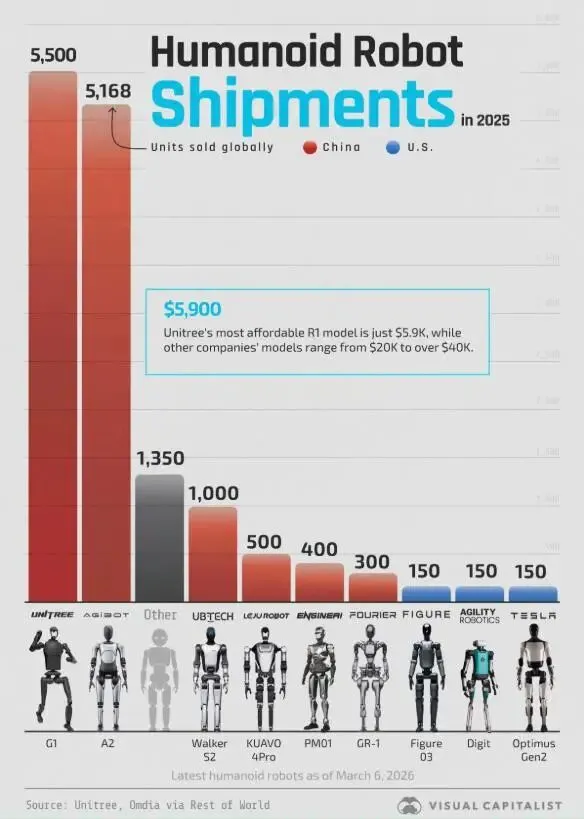

中国企业表现亮眼,宇树登顶全球

全球市场格局中,中国企业的表现格外亮眼。中国电子报3月4日发布的《2025年人形机器人市场研究报告》明确,宇树科技(Unitree)的人形机器人出货量和市场份额,均位居全球第一。

宇树科技曾专门澄清过出货量数据,明确2025年实际发货给终端客户的人形机器人超5500台,本体量产下线数量更是超过6500台。这个数据不包含该公司的机器狗等其他类型产品。

宇树科技的产品不仅出货量大,技术水平也处于世界前列,价格还比较亲民。它最便宜的人形机器人R1型号,售价仅5900美元,同时公司也出售售价1600美元的机器狗产品。

紧随宇树科技之后的,是同为中国企业的智元AgiBot。不同报告数据略有差异,智元当年出货量大致在4000台至5200台之间,其最低型号售价为14500美元,价格高于宇树的入门款。

中国还有多家企业跻身全球前列。乐聚、加速进化、松延动力三家企业,2025年的人形机器人出货量均在1000台左右,各自的市场占比约为5.9%。

优必选的出货量约600台,市场占比3.5%;众擎出货量约500台,市场占比2.9%。星动纪元、傅利叶的出货量分别约为400台、300台,市场占比对应为2.4%和1.8%。

魔法原子、逐际动力、开普勒、云深处等中国企业,2025年也有少量人形机器人出货,正在逐步布局这一赛道。

海外头部企业仍处试点阶段

海外头部企业目前仍处于试点阶段,尚未实现规模化量产。2025年,特斯拉Optimus机器人交付量约150台,远未达到此前规划的量产目标,预计到2027年才会公开销售。

美国的Figure AI和Agility Robotics,当年出货量也和特斯拉大致相当,均约150台。即便交付量有限,Figure AI的估值却大幅飙升,达到390亿美元,比2024年的26亿美元高出不少。

中国领跑的核心优势

中国能在人形机器人赛道领跑,核心离不开三大优势。完善的供应链体系、核心技术的自主化突破,再加上多场景的落地能力,让中国稳稳占据全球人形机器人产业第一大国的位置。