数据来源:公司2024年年度报告、2025年第三季度报告、官方业绩预告及公告

数据截止日期:2025年三季报披露日(2025年10月30日)

适用人群:普通个人投资者、价值型股民、行业研究者

一、海澜之家:前世今生——从毛纺小厂到国民男装龙头

(一)前世:靠模式突围,登顶A股男装第一股

海澜之家的发展并非一蹴而就,而是踩着国内服装行业发展风口,靠独创模式站稳脚跟:1988年,创始人周建平在江苏江阴创办新桥第三毛纺厂,从基础纺织加工起步,深耕服装产业链上游,积累了扎实的生产和供应链经验;2002年,首家海澜之家线下门店在南京正式开业,打破传统男装销售模式,首创“男装自选、无打扰导购”的零售模式,同时打出家喻户晓的广告语“一年逛两次海澜之家,男人的衣柜”,精准击中男性消费者便捷购物的需求,快速在全国铺开知名度。

2014年是公司发展关键节点,海澜之家借壳凯诺科技成功登陆A股(股票代码:600398),正式更名海澜之家,借助资本市场力量加速扩张,市值一度突破800亿元,坐稳A股男装第一股宝座;2015年,品牌价值首次突破110亿元,成为国内首个百亿市值服装国货,后续连续多年稳居国内男装市场占有率第一,靠轻资产加盟模式,实现门店数量爆发式增长,彻底奠定国民男装龙头地位。

(二)今生:转型阵痛中求变,布局全品类生态

走过野蛮扩张期后,2020年至今海澜之家步入转型深水区,彻底告别过去“跑马圈地、盲目扩店”的模式,面对品牌老化、年轻客群流失、高库存积压等行业共性难题,主动从单一男装品牌,向全品类、多品牌、全球化的综合服饰集团转型。

如今的海澜之家,不再只是“男人的衣柜”,而是逐步拓展至女装、童装、职业装、运动服饰领域,搭建起覆盖全家的服饰生态;同时收缩低效加盟门店、加码直营优质门店,推进数字化运营和海外布局,虽然身处转型阵痛期,但依旧是连续多年亚洲男装市占率第一的行业标杆,也是国内服饰行业少有的财务稳健、高分红的龙头企业。

二、品牌价值:国民服饰品牌的核心含金量

海澜之家的品牌价值,是其核心无形资产,也是股价和估值的重要支撑,核心价值点清晰易懂:

1.行业地位无可替代:国内唯一年收入突破百亿的男装品牌,男装市场份额远超行业第二名至第五名总和,是国民认知度最高的男装品牌之一,线下渠道渗透至县城、乡镇,下沉市场壁垒极高;

2.权威品牌认可:2023-2026连续三年入选央视“品牌强国工程·领跑品牌”,是服装行业独一份的入选企业,品牌公信力和国民好感度稳居行业前列;

3.多品牌矩阵成型:除主品牌海澜之家外,布局OVV(高端女装)、黑鲸(年轻潮牌)、英氏(高端童装)、HEAD(专业运动)等多个子品牌,覆盖不同年龄段、不同消费群体,打破单一男装增长瓶颈;

4.品牌价值长期领跑:常年稳居中国服装家纺品牌价值榜首,即便行业竞争加剧,品牌护城河依旧稳固,是国内少有的能与国际快时尚品牌抗衡的国货服饰品牌。

三、财报核心三项数据

针对财报数据反复核对,所有数值均直接摘自公司官方年报、季报,筛选出最影响股价和公司基本面的三项核心数据,摒弃复杂专业术语,通俗解读,普通投资者一眼看懂核心风险与优势:

第一项:营收与利润——增收不增利,主业盈利小幅回暖

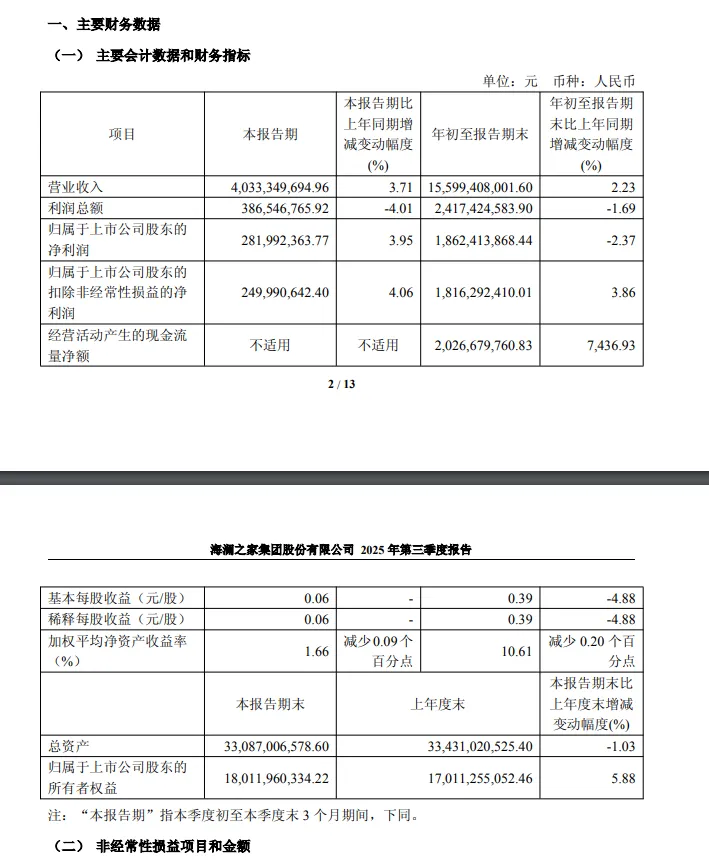

核心财务指标 | 2024年全年(官方年报) | 2025年前三季度(官方三季报) | 同比变动情况 |

营业总收入 | 209.57亿元 | 155.99亿元 | 同比增长2.23% |

归母净利润 | 21.59亿元 | 18.62亿元 | 同比下降2.37% |

扣非净利润 | 20.68亿元 | 18.16亿元 | 同比增长3.86% |

通俗解读:公司整体生意规模小幅扩大,营收实现微增,但归母净利润小幅下滑,主要是转型期间门店优化、营销费用增加导致;扣非净利润转正上涨,说明核心服饰主业的赚钱能力在小幅回升,非经常性损益的负面影响减弱,主业基本面没有持续恶化。

第二项:存货——压顶百亿,公司最大经营包袱

2025年三季报期末存货余额:115.18亿元,占公司净资产比例超63%;存货周转天数约320天(行业对标:森马服饰约200天,国际快时尚ZARA仅90天左右)。

通俗解读:公司仓库里积压了115亿的服饰库存,全部卖完需要近1年时间,周转速度远慢于同行,库存积压不仅占用大量资金,还存在换季贬值、计提跌价准备的风险,是拖累利润、制约发展的最大难题,也是后续重点观察指标。

第三项:现金流与负债——财务极度稳健,无任何债务风险

2025年前三季度经营活动产生的现金流净额:20.27亿元,2024年同期仅0.27亿元,同比大幅扭亏大增;2025年三季度末资产负债率44.79%,其中有息负债率仅5.49%。

通俗解读:公司手里实打实的经营现金大幅改善,回款和资金周转能力变强;整体负债水平极低,几乎没有需要支付高额利息的有息负债,完全不用担心债务违约、资金链断裂风险,财务安全垫非常厚,这是股价的核心安全边际。

四、产品、业务与渠道趋势(详尽拆解)

(一)产品业务结构:主品牌承压,新业务成增长主力

结合2025年三季报业务拆分数据,公司收入结构分化明显,主品牌拖累整体增速,新业务成为核心增量:

•主品牌海澜之家:2025年前三季度收入108.49亿元,占总营收71%,同比下降3.99%,连续多个季度小幅下滑,是业绩增长的最大拖累,核心原因是品牌老化、年轻客群流失,亟需产品升级;

•团购定制(职业装):收入18.82亿元,同比增长28.75%,毛利率接近40%,是公司第二增长曲线,依托企业工装、职业装定制需求,产能和交付效率持续提升,增速稳居各业务第一;

•多品牌矩阵业务:OVV、黑鲸、英氏等子品牌合计收入24.13亿元,同比增长37.19%,毛利率超49%,是增速最快、盈利性最强的业务,有效对冲主品牌下滑;

•线上与海外业务:线上全域收入30.93亿元,靠直播电商、内容营销驱动;海外业务上半年收入2.06亿元,同比增长27%,目前占比不高,但属于长期潜力业务。

(二)产品升级趋势:从传统男装到全家时尚科技服饰

公司主动调整产品策略,摆脱“中年商务男装”的单一标签:品类上从男装拓展至女装、童装、运动装,打造“全家人的衣柜”;产品上推出HLA-TECH科技面料系列,主打凉感、保暖、抗皱等功能性,同时推出HLA-ECO环保系列,提升产品附加值和溢价能力;风格上覆盖轻商务、新国潮、轻运动、新街潮,精准迎合年轻消费群体审美,逐步扭转品牌老化印象。

(三)渠道转型趋势:收缩低效加盟,加码优质直营

2025年三季度末,公司总门店数量7241家,其中直营门店2220家,加盟门店5021家;核心转型动作:2025年前三季度,主品牌加盟门店净关闭264家,直营门店净新增115家,彻底放弃过去轻资产加盟扩张的模式,转向直营提质、加盟优化。

通俗解读:关掉大量亏损、低效的街边加盟小店,重点布局购物中心、商圈等优质地段的直营大店,提升门店体验和单店盈利效率;短期关店会影响部分营收,属于转型阵痛,长期来看能优化渠道结构,提升品牌整体运营效率。

五、股票估值与趋势判断(结合财报与基本面)

(一)当前估值水平(精准数据,截至2026年3月)

•市盈率PE(TTM):约12倍,低于国内服装行业15-18倍的估值中枢,估值处于偏低水平,具备一定估值修复空间;

•股息率:TTM股息率约6.5%,2022-2024年连续三年分红率维持在86%-91%,高分红比例稳居A股服饰行业前列,远高于国债收益率和银行理财收益;

•机构目标价:主流机构给出目标价7.5-8.5元,较当前股价有20%-35%的修复空间,核心逻辑是估值修复+业绩企稳。

(二)股票走势趋势判断

短期(1-3个月):股价以震荡运行为主,没有大幅上涨或下跌的动力,核心关注主品牌营收能否止跌、存货数据是否环比下降,两大指标直接影响短期股价波动;

中期(6-12个月):若新业务(团购+多品牌)维持高增速、存货出现明确拐点、港股IPO进度顺利推进,股价有望迎来估值修复+业绩企稳的双重利好,开启震荡上行走势;

长期(1-3年):股价走势取决于三大核心问题:主品牌能否成功止跌回暖、多品牌和海外业务能否做成规模、存货周转效率能否大幅改善,转型成功则估值和业绩双升,转型不及预期则维持低估值震荡格局。

六、核心利好、风险与通俗投资建议

(一)核心利好(股价支撑因素)

1.高股息兜底,6.5%左右的股息率提供极强防御性,股价下跌空间有限;

2.团购、多品牌新业务高速增长,有效对冲主品牌下滑,业绩有支撑;

3.财务极度稳健,现金流大幅改善,无债务风险,基本面无爆雷可能;

4.港股IPO预期明确,募资后可加码海外布局和品牌升级,打开长期增长空间。

(二)核心风险(股价压制因素)

1.主品牌持续下滑,品牌老化问题短期难以彻底解决;

2.百亿库存积压,存货跌价风险持续压制利润表现;

3.渠道转型阵痛,关店和直营扩张导致费用高企,进一步压缩净利润。

(三)通俗投资建议

适合人群:追求稳定高分红、低风险,能接受股价低波动、长期持有防御型仓位的投资者;

不适合人群:追求股价短期暴涨、高成长高弹性的激进型投资者;

关键观察指标:主品牌营收同比是否转正、存货余额是否持续下降、港股IPO推进进度、新业务增速是否维持高位。

七、全文总结

海澜之家的前世,靠独创加盟模式野蛮生长,成为国民男装龙头、A股服饰标杆;今生,身处转型阵痛期,面临主品牌承压、百亿库存的硬伤,但凭借多品牌、团购定制、海外业务三大增量,叠加极低负债、高分红、现金流改善的优势,依旧是基本面稳健的服饰龙头。

从股票角度来看,公司属于低估值、高股息、高安全边际的防御型标的,而非高成长进攻型标的,适合长期配置吃分红,等待转型落地后的估值修复;普通投资者紧盯核心财报数据和转型进度,就能清晰把握股价走势逻辑,不用被复杂专业指标困扰。

免责声明:本报告仅基于公司官方公开财报数据整理分析,不构成任何股票投资建议,投资有风险,入市需谨慎。