36氪研究院发布的《2026年具身智能产业发展研究报告》(以下简称《报告》)明确指出,中国具身智能产业已进入高速发展新阶段,稳居全球领先阵营,人形机器人正迎来规模化量产的关键窗口期,产业竞争的重心已从单一技术的单点对决,升级为生态体系的全方位较量。

区别于单纯的算法迭代升级,具身智能的核心逻辑是让智能主体通过物理实体与外部环境的深度互动,实现“感知-理解-行动”的闭环式演进,其落地速度与质量,直接决定着人工智能能否完成从“智能运算”到“实际应用”的关键性跨越,真正实现“能做会干”的核心目标。

破局支撑:四大核心驱动力,夯实具身智能产业发展根基

具身智能的快速崛起并非偶然的技术突破,而是政策引导、技术创新、市场需求、资本加持四大因素协同作用的成果,这也是其能够向规模化落地迈进的核心支撑,《报告》对此进行了全面系统的梳理与分析。

在政策层面,具身智能已上升至国家战略高度,形成了“国家顶层设计引领、部委专项扶持、地方落地推进”的多层次政策支撑体系。2025年,具身智能首次被写入《政府工作报告》,正式纳入“十五五”未来产业发展布局,工信部、科技部等相关部委密集出台扶持政策,重点聚焦核心技术攻关与场景化应用推广;北京、深圳、合肥等产业重点城市同步出台专项行动方案,以产业园区为核心载体,着力破解技术落地梗阻与产业链协同难题,为产业高质量发展筑牢政策保障。

技术领域,大模型、多模态融合技术及仿真训练技术的突破性进展,成功打破了具身智能发展的技术瓶颈。其中,视觉-语言-动作(VLA)大模型赋予机器人通用认知与任务规划的核心能力,推动机器人从被动执行预设程序,升级为可理解自然语言、拆解复杂任务的智能个体;多模态融合技术进一步增强了机器人的环境感知与人机交互效能,局部运动控制技术则提升了其在动态场景中的运行稳定性;仿真平台与数据工厂的协同运作,大幅加速了模型的训练与验证效率,推动核心技术实现快速迭代。

市场需求层面,劳动力短缺、公共服务供给不足等现实问题,直接催生了具身智能的刚性需求。随着人口老龄化程度持续加深,制造、服务、农业等多个行业招工难、人力成本高企的问题日益突出,具身智能可承担重复性强、劳动强度大、安全风险高的作业任务,实现7×24小时不间断运转;在养老护理、火灾救援、核辐射作业等特殊场景中,具身智能能够替代人类进入高危环境作业,填补公共服务空白,成为解决人力短缺、提升行业效率的重要路径。

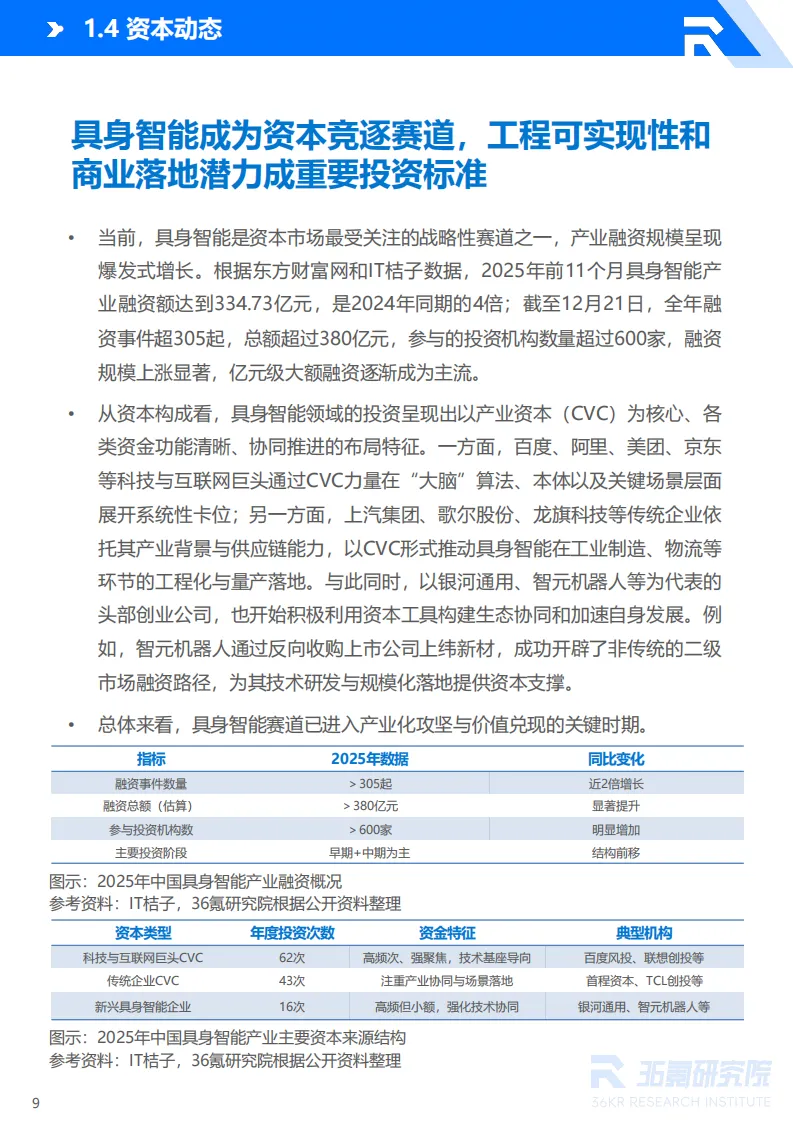

资本领域,具身智能已成为资本市场的核心投资热点,融资规模呈现爆发式增长态势。2025年全年,具身智能产业融资总额超380亿元,融资事件数量突破305起,参与投资的机构超过600家。百度、阿里等科技巨头凭借产业资本布局核心技术底座,上汽、歌尔等传统企业聚焦场景落地展开布局,头部创业企业则借助资本力量加速技术研发与规模化交付,持续的资本注入为产业发展提供了充足的资金保障。

核心突破点:人形机器人规模化,关键在“大脑”升级与成本管控

《报告》明确提出,人形机器人作为具身智能的主要落地载体,2026年将进入规模化放量的关键发展期,十万台级别的量产规模有望落地。但要实现这一目标,目前仍面临两大核心瓶颈:机器人大脑的技术突破与硬件成本的持续优化。

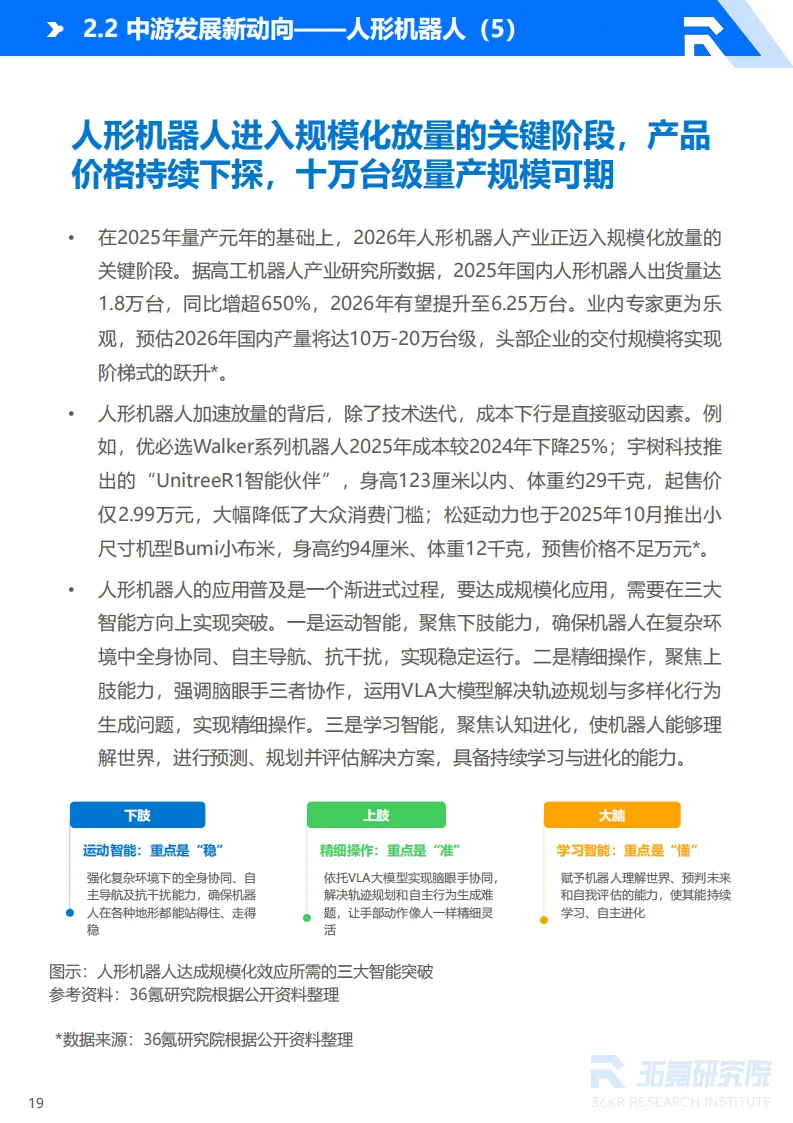

从硬件成本来看,人形机器人的成本主要集中在执行器与传感器两大核心零部件,二者合计占比超过60%。近年来,随着核心零部件国产化进程的不断推进,成本下行趋势日益明显——优必选Walker系列机器人2025年成本较2024年下降25%,宇树科技推出的小型人形机器人起售价仅2.99万元,松延动力的小尺寸机型预售价格不足万元,成本的持续下降正不断降低规模化量产的门槛。但值得注意的是,行星滚柱丝杠、六维力传感器等高端零部件的国产化率依然偏低,其良率与性能与海外同类产品相比仍有差距,仍是制约成本控制与供应链自主可控的核心难题。

相较于硬件成本管控,机器人大脑的升级演进更为关键,尤其是李飞飞教授重点强调的“世界模型”技术突破。《报告》指出,当前主流大模型普遍缺乏理解三维空间、操控物理物体、预测物理现象的空间智能,而人形机器人运行于三维真实场景中,动作复杂度呈指数级增长,仅依靠预编程无法满足实际应用需求。只有依托世界模型,实现“生成性、多模态、交互性”三大核心能力,机器人才能精准预判环境变化、自主规划动作路径,完成叠衣服、炒菜等复杂日常任务,真正突破空间智能的发展瓶颈。

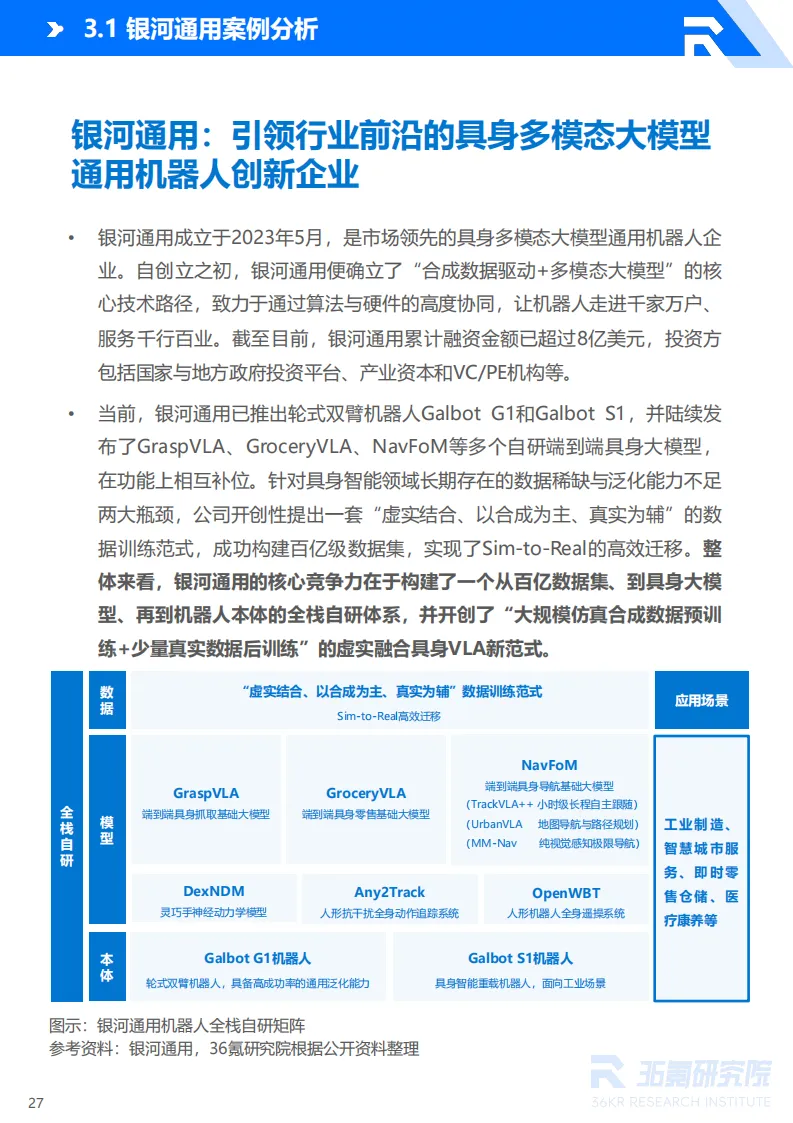

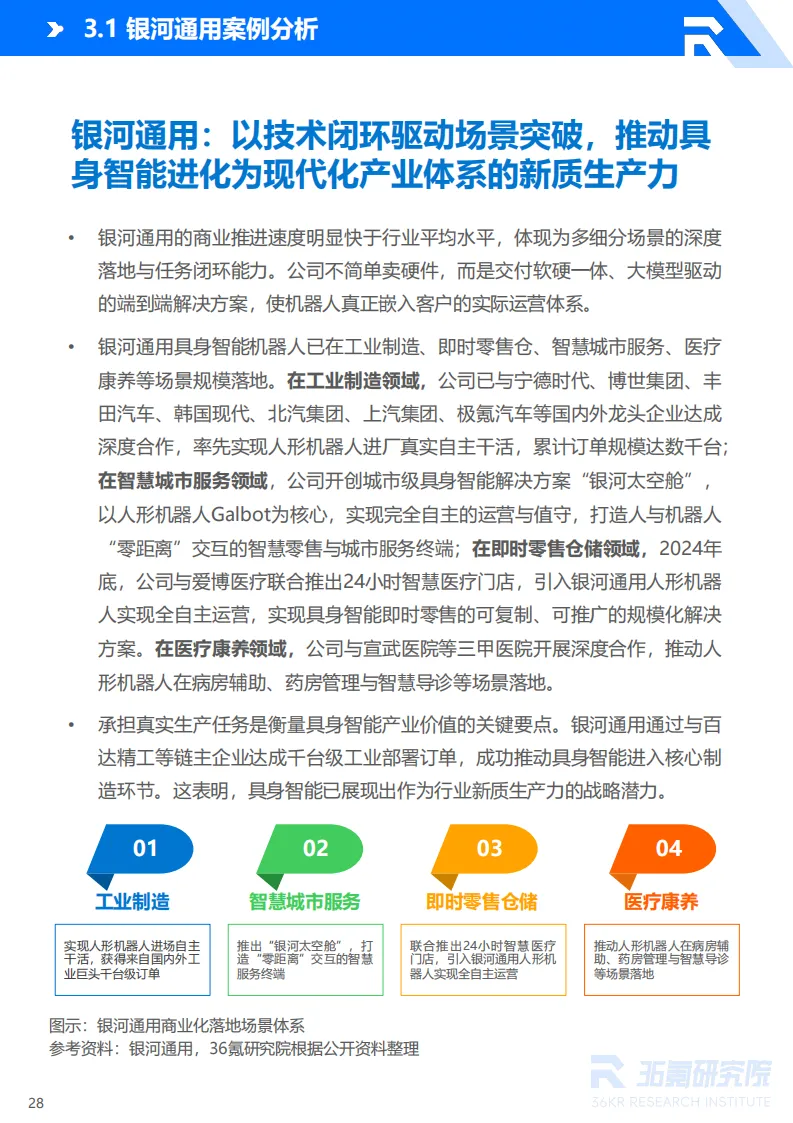

此外,人形机器人要实现规模化落地,还需突破三大智能瓶颈:运动智能(保障下肢稳定运行,适配复杂地形环境)、精细操作(提升上肢操作精度,实现脑眼手协同运作)、学习智能(具备自主进化能力,能够理解世界并预判未来趋势)。目前,国内头部企业已在部分场景实现突破,例如银河通用人形机器人已进入宁德时代、博世集团等企业的工业生产线,完成千台级订单交付,充分验证了其商业化落地的可行性。

生态竞争:从单点比拼到全栈博弈,中国产业优势显著

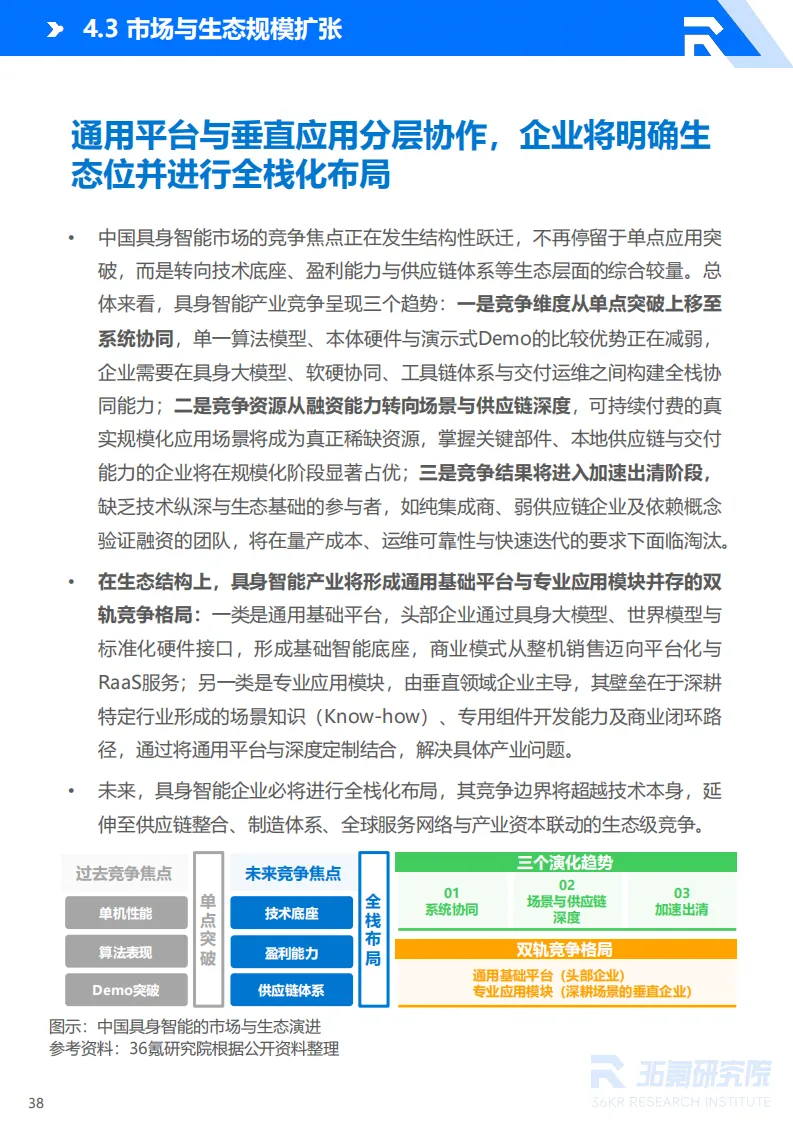

随着具身智能逐步走向规模化发展,产业竞争已不再局限于单一技术或产品的比拼,而是转向技术底座、供应链体系、场景落地能力等生态层面的全方位博弈,《报告》通过产业图谱梳理与典型案例分析,清晰呈现了当前的产业生态竞争格局。

中国具身智能产业的核心优势,集中体现在完善的产业链配套体系与丰富的场景资源储备上。从供应链来看,中国拥有25家机器人手部零部件供应商、30家腿部线性执行器供应商,供应链纵深远超海外市场,智能机器人整机成本可控制在海外同类产品的50%左右;国产大模型迭代速度持续加快,银河通用等企业自主研发VLA大模型,摆脱了对第三方模型的依赖,进一步提升了机器人的场景适配能力。

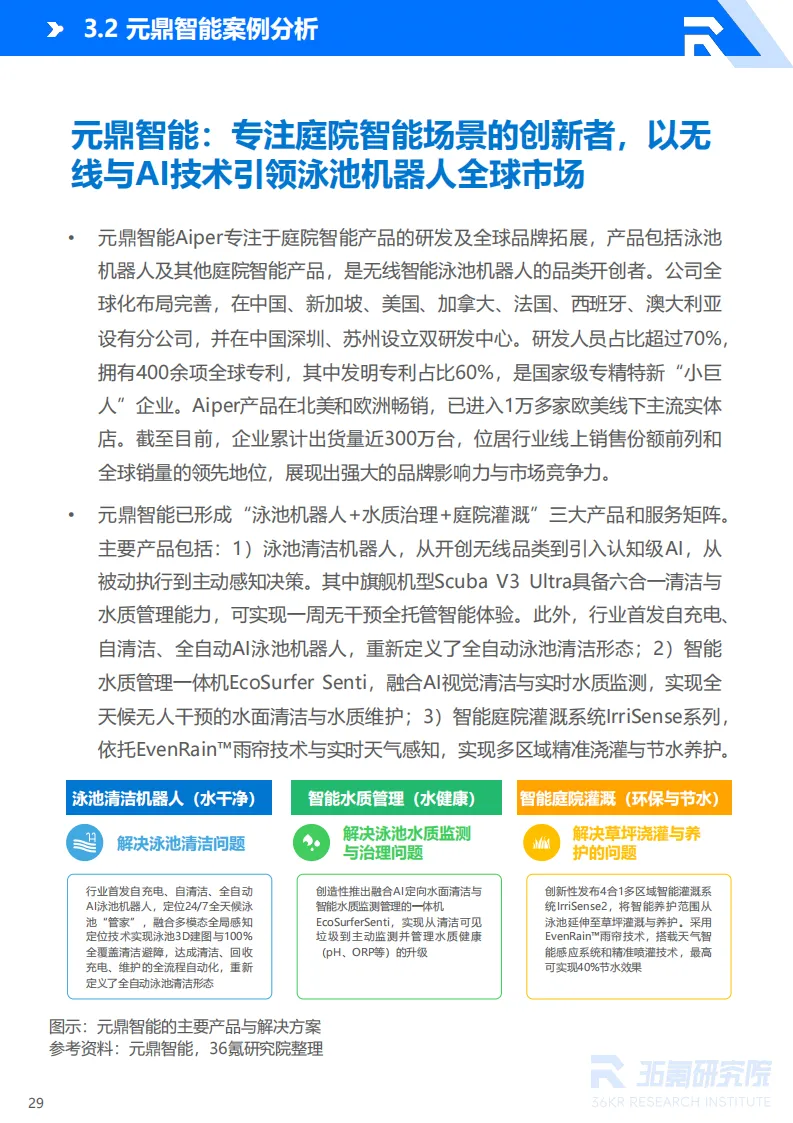

在生态结构方面,产业正逐步形成“通用基础平台+专业应用模块”的双轨发展模式。头部企业聚焦通用基础平台建设,通过具身大模型、世界模型与标准化硬件接口,构建核心智能底座,商业模式也从传统的整机销售,向平台化、RaaS服务模式转型;垂直领域企业则深耕专业应用模块,依托场景专业知识与专用组件开发能力,将通用平台与行业具体需求深度融合,实现精准落地。例如,元鼎智能聚焦庭院智能场景,推出泳池清洁、水质管理、庭院灌溉一体化解决方案,成为细分领域的领军企业;擎朗智能构建“通用+专用”机器人产品矩阵,在酒店、餐饮等服务场景实现规模化部署。

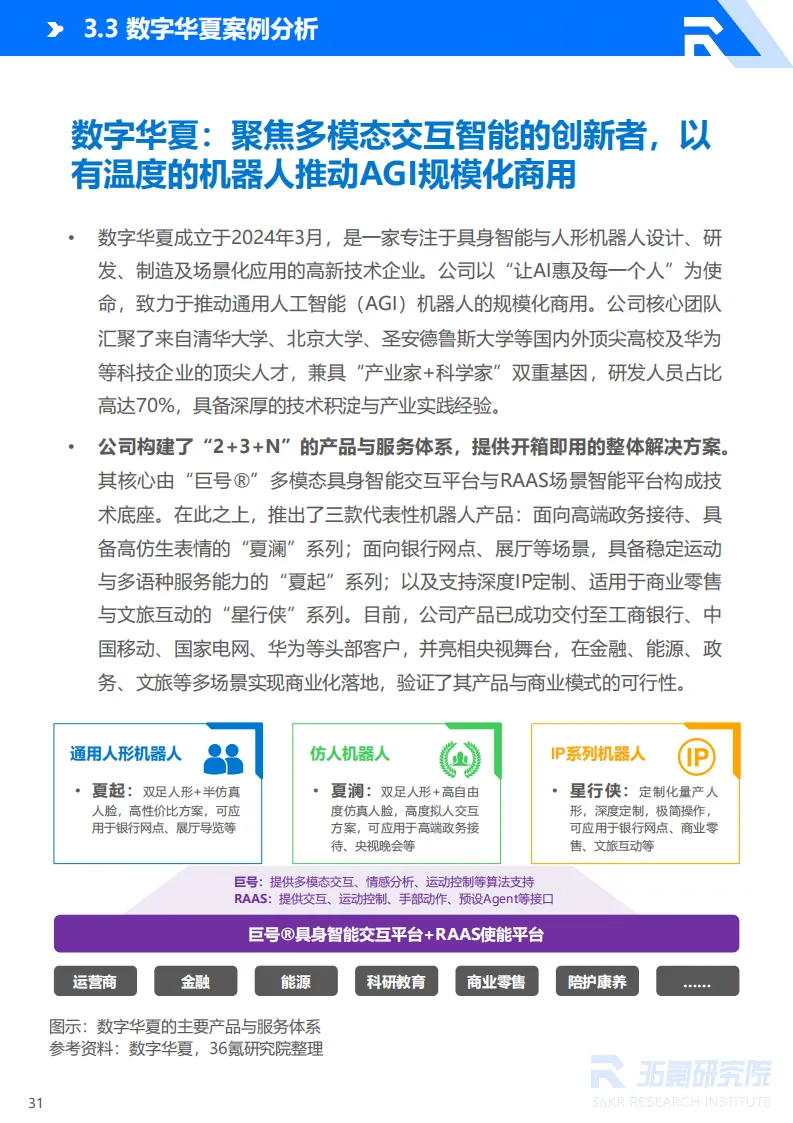

当前,国内具身智能企业已形成差异化竞争格局:银河通用聚焦全栈自研,以大模型驱动场景落地;数字华夏主打多模态交互,突破机器人情感交互难题;擎朗智能深耕服务场景,构建“岗位化”协同模式。这些企业的探索与实践,不仅推动了核心技术的商业化落地,也不断完善了产业生态,为中国具身智能的规模化发展奠定了坚实基础。

未来展望:从技术闭环到生态协同,具身智能重塑生产力形态

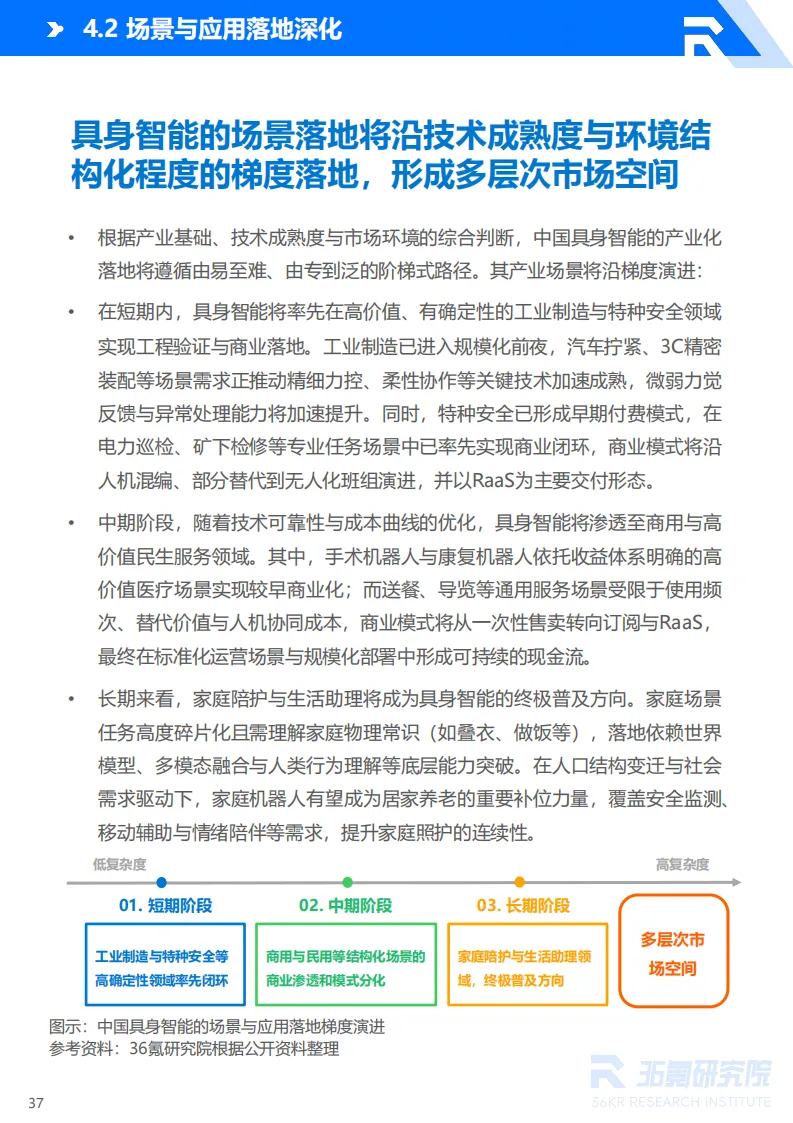

《报告》预测,未来具身智能将实现从技术闭环向生态协同的跨越,逐步转变为可规模化部署的通用型劳动力,场景落地将按照“工业制造/特种安全→商用服务→家庭陪护”的梯度有序推进。

短期来看,工业制造与特种安全领域将率先实现规模化落地。工业场景任务清晰、环境规范,企业降本增效的需求迫切,人形机器人进入工厂参与生产作业,将成为商业化扩张的关键举措;特种安全领域已形成早期付费模式,在电力巡检、矿下检修等场景实现商业闭环,未来将逐步向无人化班组方向发展。

中期而言,商用与高价值民生服务领域将成为产业增长的核心引擎。手术机器人、康复机器人依托高价值医疗场景实现商业化突破,酒店、商超等服务场景则逐步从一次性硬件售卖,转向订阅制与RaaS服务模式,形成可持续的现金流。长期来看,家庭陪护与生活助理将成为具身智能的终极普及方向,依托世界模型与多模态融合技术,机器人将深度融入家庭生活,有效填补养老护理缺口。

需要指出的是,具身智能的发展仍面临诸多挑战:硬件标准化缺失导致供应链碎片化、世界模型技术尚未成熟、场景落地成本偏高、行业规范亟待完善。但不可否认的是,作为培育新质生产力的关键引擎,具身智能的发展趋势不可逆转。

正如36氪研究院报告所强调的,中国具身智能产业已具备全球竞争力,随着技术持续突破、成本稳步下行与生态不断完善,2026年将成为其规模化落地的关键节点。未来,具身智能不仅将重塑制造业、服务业的生产模式,更将深刻改变人类的生活方式,而这场产业革命的核心,从来不是“机器替代人”,而是“机器赋能人”,让智能真正服务于人类的生产与生活。

声明 | 转载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述,文章内容仅供参考,如有侵权或违反微信公众平台运营规范,请联系chen_xqkj@163.com删除。