本文为节选,如需报告请联系客服或扫码获取更多报告

01. 家用智能清洁电器的整体定义及目前的产品分类

家用智能清洁电器是指集成微电子、传感器、执行机构及先进算法,能够在家庭环境中自主或辅助完成地面清扫、拖洗、表面除尘、空气净化及织物清洁等任务的智能硬件系统 。与传统清洁工具不同,智能清洁电器的核心价值在于其“感知、决策、执行”的闭环能力。这种智能化体现为对物理空间的精准建模(SLAM)、对动态障碍物的实时规避以及通过深度学习实现的个性化清洁方案。

从目前中国市场的应用深度与技术成熟度来看,家用智能清洁电器已演化出高度细分的产品体系,包括以下几类产品:智能扫地机器人、智能洗地机、智能擦窗机器人、无线智能吸尘器。

02.家用智能清洁电器在中国的发展历程

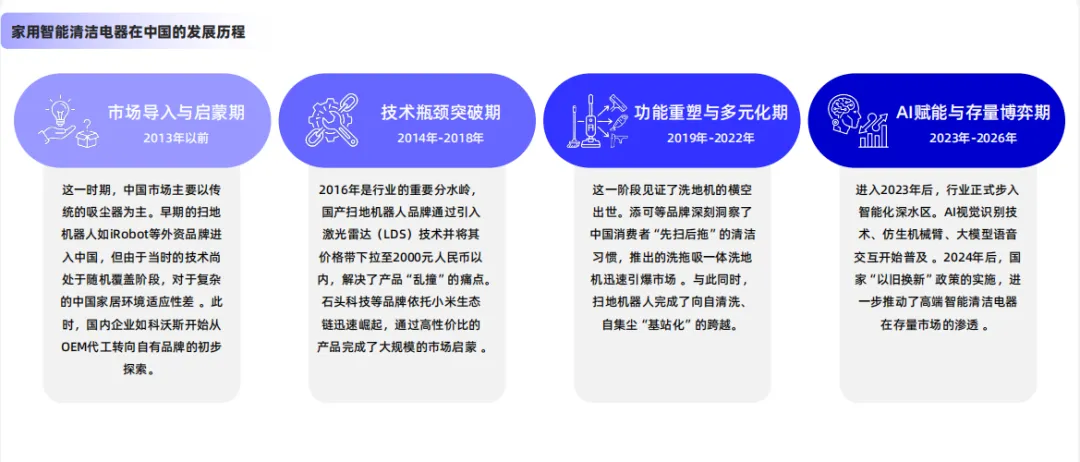

中国家用智能清洁电器的发展是一段从“外资主导”到“国产突围”,再到“定义全球”的史诗级进程。

03. 智惠生活:2020-2030年中国智能清洁电器市场稳健攀升

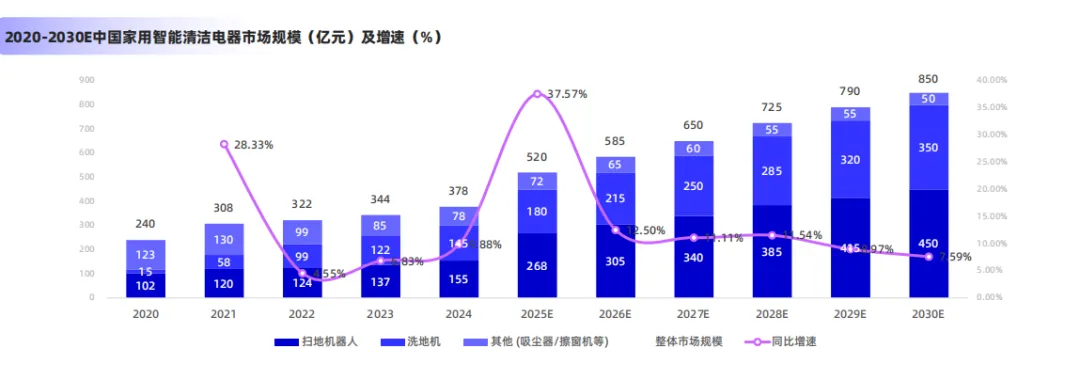

整体市场规模从2020年的240亿元持续扩张,预计到2030年将达到850亿元。值得关注的是,2025年被预测为“爆发元年”,同比增长率高达37.57%,市场总额突破500亿元大关。此后,行业进入两位数增长的成熟期,规模稳步向千亿量级迈进。

扫地机器人与洗地机双轮驱动。扫地机器人始终占据市场“C位”,份额从2020年的102亿元跃升至2030年的450亿元。洗地机表现尤为亮眼,其产值在十年间增长近23倍,并在2023年后逐渐与扫地机器人形成双雄并立的局面。以吸尘器、擦窗机为代表的其他品类市场空间持续收缩,显示出消费者正从手动/半自动清洁向全自动化、深度集成化的智能电器转型。未来五年中国智能清洁电器市场将由“可选消费”加速转变为“刚需消费”,技术迭代驱动下的清洁效率提升是支撑市场长期向好的核心动力。

04. 多维驱动:2020-2025年中国智能清洁电器市场增长因素分析

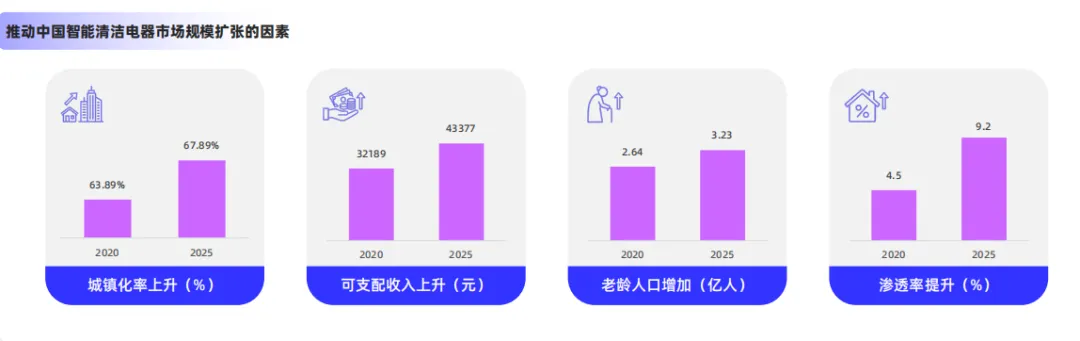

居民购买力显著提升:从2020年到2025年,居民人均可支配收入预计从32,189元大幅增长至56,626元。 这种物质基础的夯实直接带动了消费升级,使得动辄数千元的扫地机器人、洗地机从“奢侈品”转变为更多家庭能够负担的“效率工具”。

城镇化进程加速:我国城镇化率预计在2025年达到67.89%。 城镇居住环境通常更标准化,且快节奏的城市生活让居民对“解放双手”的需求日益迫切,为扫地机器人等智能电器的运行和普及提供了理想的物理与心理环境。

老龄化背景下的“银发经济”:60岁及以上人口规模预计从2.64亿增长至3.23亿。 随着体力下降,老年群体对自动化清洁的需求激增,适老化的智能电器正成为智能养老生态的重要组成部分。

技术迭代驱动普及:扫地机器人的户渗透率预计将从约4.5%翻倍至约9.2%。 这种跨越式增长得益于AI导航、避障技术的进步,使产品从“能用”进化为“好用”,从而赢得了消费者的信任并快速占领市场。

05. 未来家用智能清洁电器的主要发展趋势

具身智能与多模态AI的深度集成:未来的智能清洁电器将集成AI大模型,具备语义理解能力,能够听懂模糊指令。同时,基于视觉大模型的避障技术将能识别数千种微小障碍物 。

仿生物理形态的突破:“仿生机械臂”技术将成为高端产品的标配。通过模仿人类手臂的伸缩与下压力度,清洁电器将能彻底解决墙角、踢脚线等清洁盲区 。

极致全自动化与环境互联:“自动上下水”将从选配向标配演进。清洁电器将与家庭装修深度融合,通过预留的水电接口实现全自动运行 。

06. 扫全球:中国智能清洁电器出口规模迈向千亿元大关

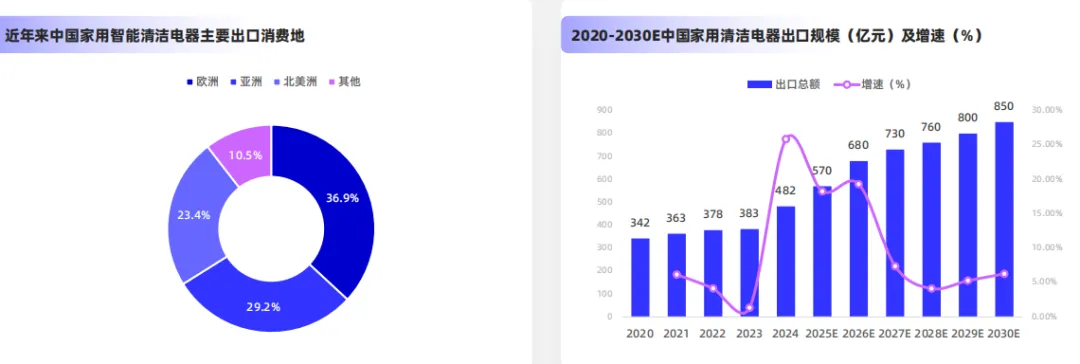

从出口额来看,行业整体呈现出波动式上升的态势。2020年出口额为342亿元,预计到2030年将达到850亿元,规模增长近1.5倍。尽管2022-2023年受疫情影响增速明显放缓,但2024年迅速反弹。未来五年(2025E-2030E),出口规模将保持稳健扩张,成为行业增长的重要引擎。

在出口目的地分布上,欧洲以36.9%的占比位居第一,是目前中国智能清洁电器最大的出口目的地。亚洲和北美洲分别位列二、三位,其中亚洲市场得益于东南亚和日本的需求增长而表现活跃。

出口的强劲表现受到内外双重因素的驱动。首先,中国品牌如石头、科沃斯等依靠其技术领先与溢价,已在全球市场占据重要地位,其在AI导航和避障等技术上的领先,使得国产扫地机器人不仅在销量上领先,在高端市场的竞争力也日益增强。其次,渠道与供应链优势也是中国品牌的重要优势,依托国内成熟的供应链体系和“线上优先”的全球电商策略,中国品牌能够快速响应海外市场需求,缩短物流周期并提供极具竞争力的价格。

07. 沿海集聚:中国家用智能清洁电器产能布局概况

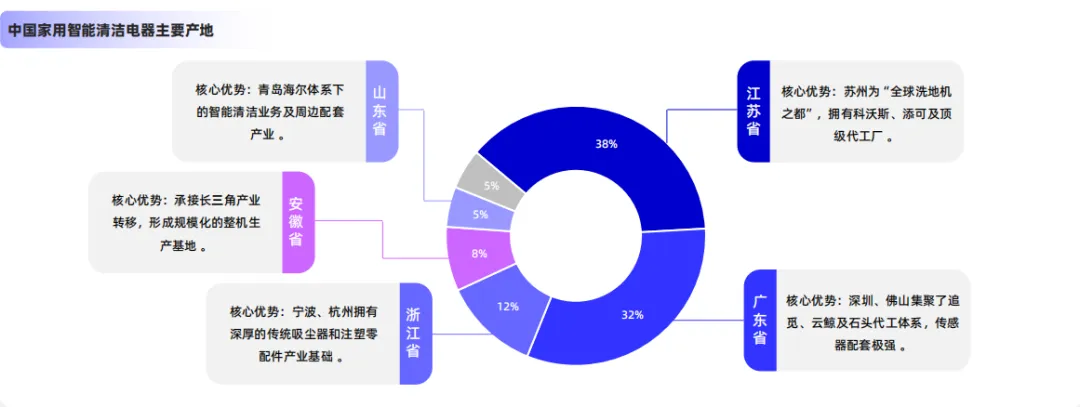

江苏省和广东省是国内最核心的生产基地,两者合计产能占比高达70%。江苏省产能量占比位居全国首位,这主要得益于苏州等城市完善的家电供应链体系及龙头企业(如科沃斯、添可)的带动作用。广东省紧随其后,凭借珠三角强大的电子制造基础,吸引了大量扫地机器人及洗地机初创品牌与代工厂集聚。

除苏广外,浙江省的产能占比位列第三,形成了重要的产业支撑点。安徽省和山东省分列四、五位,显示出产业正由东南沿海向周边省份适度辐射,形成多点开花的供应格局。

这种“双头引领、多点支撑”的产能结构,不仅保障了国内市场的快速渗透,也为日益扩大的出口规模提供了稳固的制造基石。

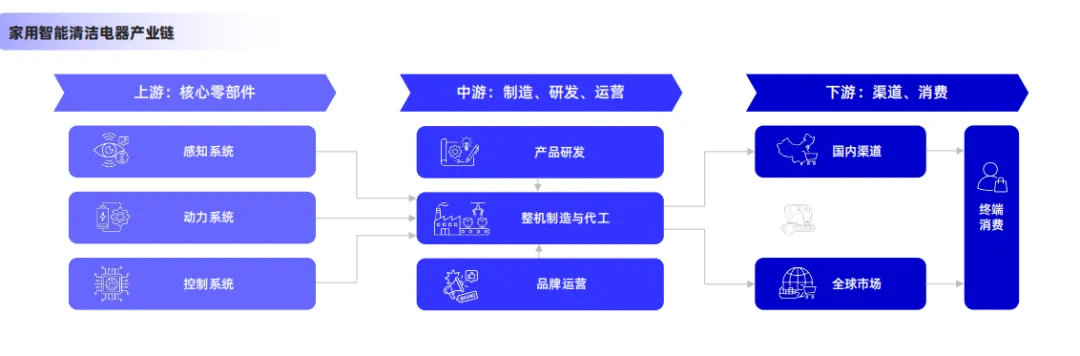

08. 深度整合与技术赋能:家用智能清洁电器产业链全景解析

家用智能清洁电器产业链已进化为一个集高精尖传感器、复杂算法与高效动力于一体的生态系统。

上游-核心零部件:上游不仅提供硬件,更是决定产品“智商”与“性能”的关键所在,包括感知系统、动力系统和控制系统。

中游-整机集成、品牌塑造:中游是产业链的价值凝结核,呈现出明显的头部集聚效应与地域集中化特征,包括制造、研发与品牌运营。头部厂商已实现从工业设计、模具制造到电路板组装的全产业链自主制造,以确保在快速迭代的市场中保持技术领先。

下游-多维渠道与全球化布局:下游渠道决定了产品的市场渗透深度与广度,国内近年来销售渠道的巨大变革,除传统电商平台外,内容与社交电商(如抖音、小红书)已占据30%以上的市场份额,成为新品爆火的主要推手。而在全球市场中,中国品牌已从代工转向品牌出海,有望在未来进一步扩大海外市场的份额。