长风破浪仍需时——华润电力2025年度财报解读

核心提示:本文所有内容均为本人学习交流之用,不构成任何买卖建议。

华润电力在3月18号中午发布了2025年的全年业绩公告,这篇文章就说一说我对其报告的理解。

PS:我持有华润电力约9%仓位,属于利益相关方,所以解读中难免带着一些主观因素。

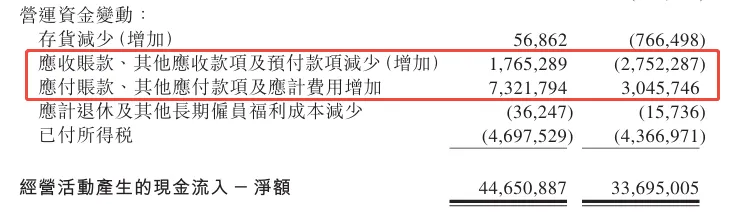

-----------分割线-----------一、权益并网装机容量提升23.8%、售电量提升7.0%2025年底,润电权益并网装机容量达到8.96万兆瓦,较2024年提升23.8%,其中火电占比50%,较2024年下降2.8个百分点,新能源装机占比则相应提升。2025年公司售电量22.68万吉瓦时,较2024年上升7.0%,其中风电、光伏、火电分别提升16.4%、55.5%、1.3%。二、有息负债仍处高位且规模持续增加,2025年增幅12.2%资产方面,总资产规模增加12.9%达到4094亿港元,其中归属于股东的权益增加12.2%达到1113亿港元。负债方面,总负债增加13.75达到2757亿港元。由于负债增速高于资产增速,因此资产负债率提升0.45个百分点,达到67.4%。有息负债方面,2025年增加231亿达到2135亿港元,增幅12.2%。占总负债的比例为77.4%,较2024年度下降1.06个百分点。2025年净资产有息负债率187%,较2024年下降5个百分点。三、经营利润下降5.4%,增量贡献来自于燃料成本的下降营收方面,由于电价的下降,导致营业收入同比下降33亿至1020亿港元,降幅3.1%。同时,在经营成本方面,除了燃料成本以外,其他方面都在增加。换句话说,燃料成本的下降,为经营利润贡献了64亿港元的增量。而且2025年经营利润之所以只下降了13亿,全都靠的是燃料成本下降做出的贡献。然而,这个下降是否可持续?2026年煤价是否将回升从而导致利润减少?这些现在都说不准。得益于所得税费用的减少,归母净利润略微增加1亿达到145亿港元,增幅0.9%。四、经营现金流净额大增、2026年自由现金流有望转正经营活动现金流净额方面,2025年同比大增110亿达到447亿港元,增幅32.5%。但是根据我的观察,经营活动现金流净额大增的原因,应该主要来自于应收账款的减少(简单理解为催收)以及应付账款的增加(简单理解为拖账),两者合计贡献了约88亿港元的现金流净额增量。2025年资本开支475亿,低于年初规划的568亿,这一点要给管理层点赞。为什么?说明管理层对于投资也是在审时度势、量力而行,并非一味地大快猛上,而全然不顾经营效益。经营活动现金流净额447亿,资本开支475亿,华润电力2025年自由现金流为-28亿,较2024年的-160亿,增加了132亿港元,自由现金流转正终于看到曙光了。为什么我公司的自由现金流转正看的这么重?我们不妨先把资本开支和支付股息、利息一起来看。公司40%以上的派息率已保持多年,已经建立了良好的回报股东的形象,所以我觉得未来大概率也会维持。这就使得派息的支出不会减少。因此未来100亿左右的派息和利息支出规模是有的,再加上接近500亿的资本开支,两块加起来合计接近600亿。当前的现金流净额显然无法支持这个规模的资本开支和股息及利息。三是,启动股权融资,这会摊薄股东权益。不过公司已经在做了,只是不知道什么时候在A股上市。四条路怎么选,让管理层自己琢磨去吧,我最不希望看到的当然是选了前面两条。这就是我关注自由现金流的原因,准确地说,我关注的是自由现金流加股息利息支出。如果经营现金流净额能同时支持资本开支和股息利息支出,那公司就实现了不靠外部输血的内生性增长,这才是可持续的增长方式。根据2025年的财报,公司计划2026年资本开支472亿港元。说实话,我希望再低一点,搞个200~300亿就差不多了,原因上面已经说了。毕竟火电、风电、光伏这些,不像水电资产,人家可以维持很高的有息负债规模,原因就是水电资产够硬,毛利率够高,但是前面几个做不到。所以还是适当降低些负债规模得好。缓两年,歇口气,修复一下资产负债表,改善一下现金流,然后轻装上路,这样不好吗?最后再说下我的持股策略,当前市盈率约6.8倍,考虑带未来新能源的增量,我觉得当前是低估的,10倍左右的市盈率比较合理吧。所以当前这个仓位持股不动了,到了10倍附近再说。-----------分割线-----------写作不易,如果觉得有用,可以【点赞】+【小爱心】鼓励一下!感谢您的支持!!

往期文章推荐:

业绩下降,股价暴跌,是去是留?——华润电力2025年半年度财报简析