业绩概览

• 腾讯控股上半年实现营业收入3,645亿元,同比增长14%; • 毛利 2,055 亿元,同比增长 21%,毛利率提升至 56.4%; • 净利润1,057亿元,同比增长16%,收入和利润均实现2位数增长; • 预计全年利润将会超过2021年高点。

2025年上半年是AI赋能的业绩增长,AI 技术深度应用于游戏内容制作、广告优化、微信功能升级等,混元 3D 模型行业领先;《三角洲行动》日活破 2000 万,《皇室战争》月流水创七年新高;小程序游戏总流水同比增长 20%。

业绩分类介绍

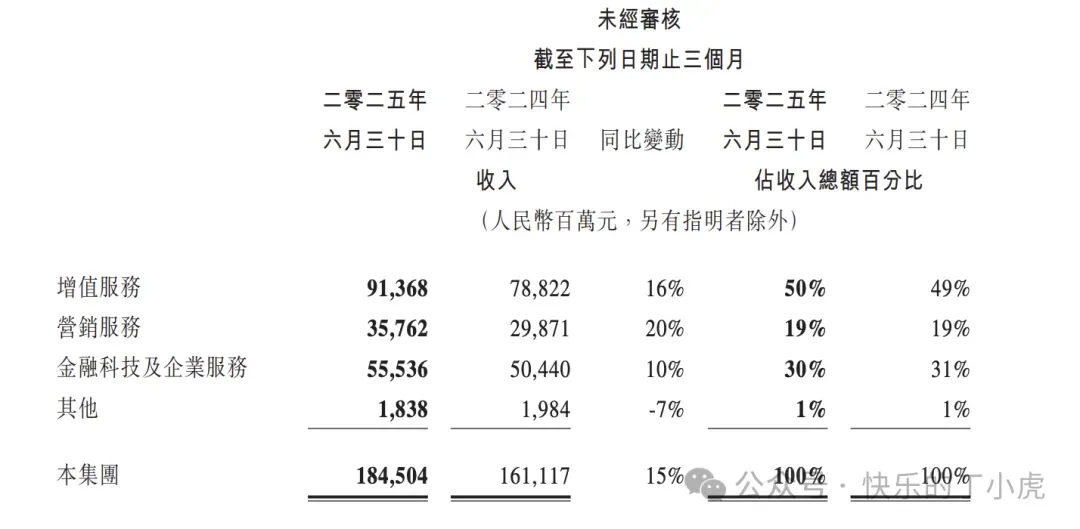

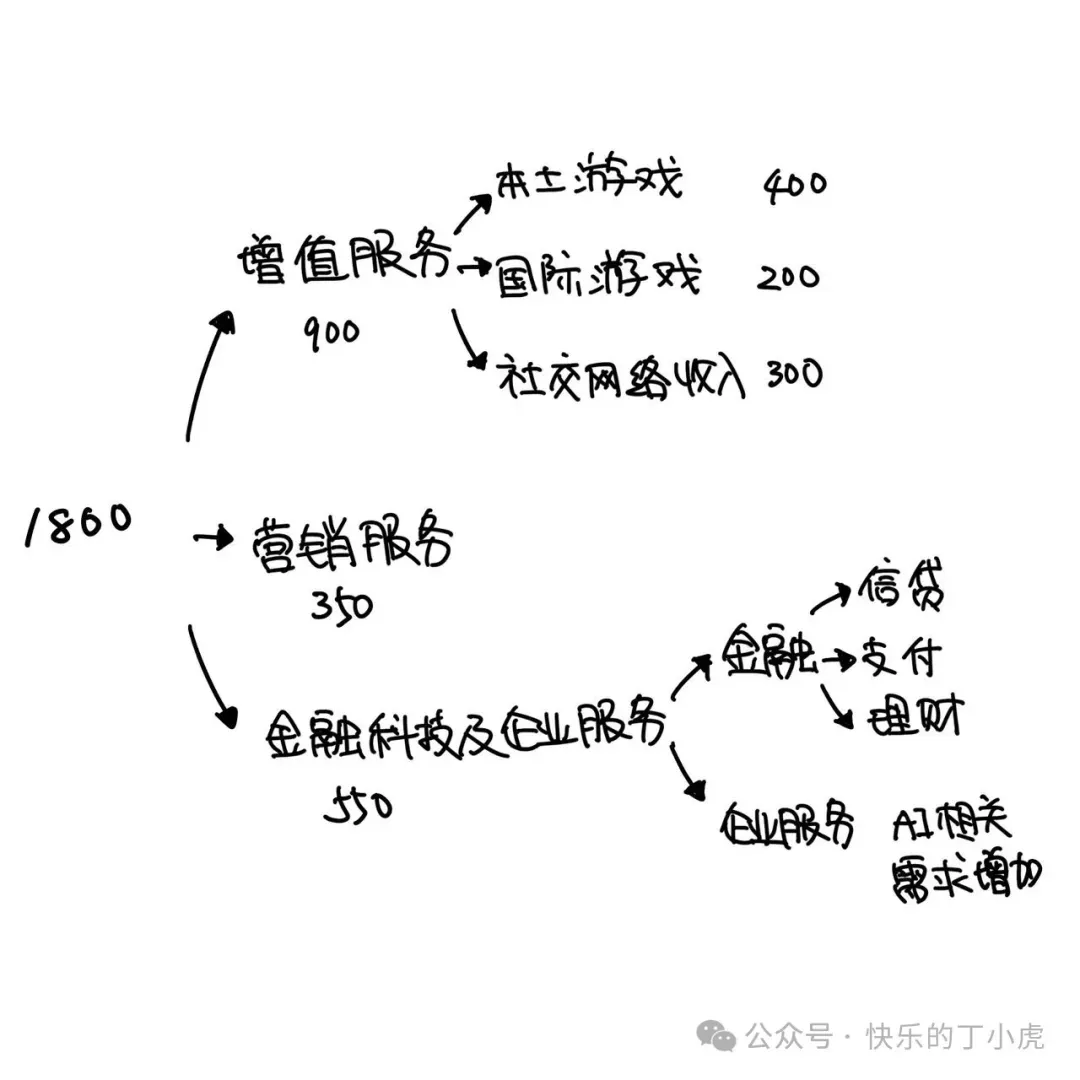

腾讯的收入一般都是增值服务、营销服务和金融科技及企业服务维持5:2:3的比例,这次也不例外。每一块收入包含什么,请看下面的图片。

1、增值服务:上半年收入 1,835 亿元,同比增长 16%,占总收入 50%。

• 本土市场游戏收入增长得益于《三角洲行动》及《王者荣耀》等长青游戏; • 国际市场游戏收入同比增长 35%,受 Supercell 旗下游戏及《PUBG MOBILE》等推动; • 社交网络收入同比增长 6%,源于手游虚拟道具销售、视频号直播及音乐付费会员收入增长。

2、营销服务:上半年收入 676 亿元,同比增长 20%,占总收入 19%。

因 AI 驱动的广告平台改进及微信交易生态提升,推动视频号、小程序及微信搜一搜的广告需求,各行业营销收入均有增长。

3、金融科技及企业服务:上半年收入 1,104 亿元,同比增长 7%,占总收入 30%。

金融科技服务受益于消费贷款、商业支付及理财服务增长;企业服务增速加快,因企业对 AI 相关服务及商家技术服务费需求增加。

第二季度用户数据

• 微信及 WeChat 合并月活账户数 14.11 亿,同比增长 3%,环比增长 0.6%; • QQ 移动终端月活账户数 5.32 亿,同比下降 7%,环比下降 0.4%; • 收费增值服务付费会员数 2.64 亿,同比增长 0.4%,环比下降 1%。

业绩点评

这么大体量,还能2位数增长,真的厉害。如果要记住点啥,记住腾讯收入是5:3:2,游戏收入占大头就好了。