腾讯2025Q4财报点评

2025Q4:《腾讯2025Q3财报点评》

0、前言

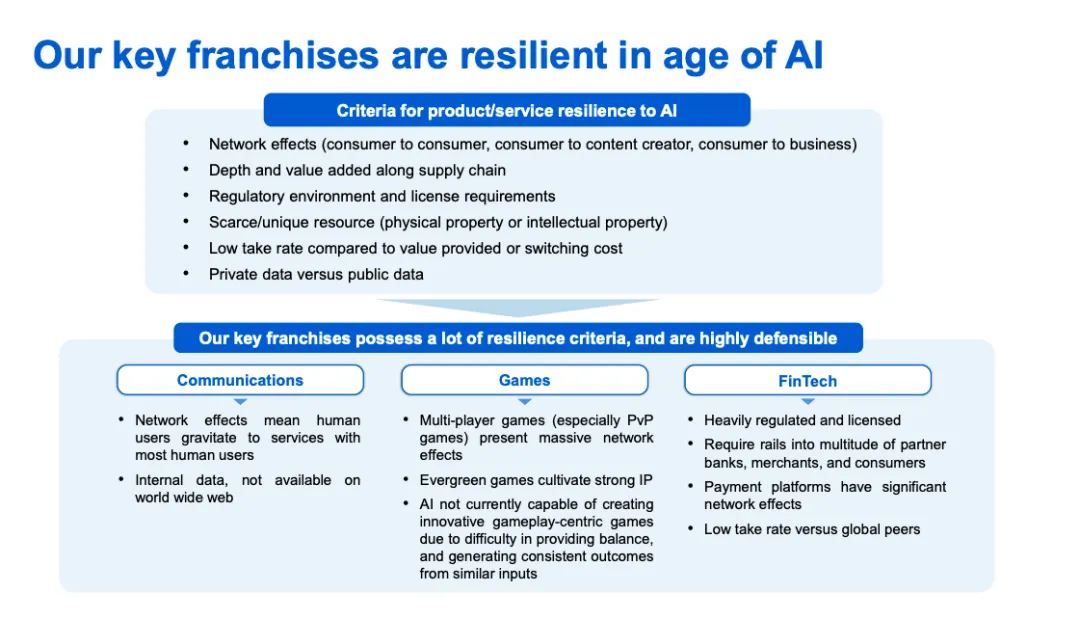

腾讯在这次的业绩发布会中,谈到 AI 时代具有韧性的生意模式所应具备的特征,大家可以作为以后挑选公司的标准:

网络效应(用户与用户之间、用户与内容创作者之间、用户与商家之间的多向连接)

供应链深度与附加值

监管壁垒与牌照要求(特许经营权)

稀缺或独特资源(物理资产或IP知识产权)

相对于所提供价值较低的抽佣比例或较高的用户迁移成本

私有数据而非公开数据。

AI可以替代标准化的信息处理,但难以复制由人际关系、监管护城河、独家资源和私有数据所构筑的结构性壁垒。腾讯的微信社交关系链、游戏IP与用户行为数据,正是这一框架下的典型受益者。

一、总体业绩概览

全年收入7518亿元(+14%),Non-IFRS归母净利润2596亿元(+17%),自由现金流1826亿元(+18%),三项核心指标均创历史新高。- 2025年我们保持了健康的增长,得益于AI技术提升了我们的广告定向能力及玩家在游戏中的互动,以及云业务收入加速增长并实现了规模化盈利。

- 我们的核心业务富有韧性并产生充足的现金流,为我们加大AI投入提供支撑,包括招募顶尖AI人才及升级AI基础设施。

- 我们的混元3.0大语言模型智能水平持续提升,元宝、WorkBuddy及QClaw等AI产品产生实际效用,这些令人鼓舞的初期迹象表明AI投入将为我们开拓新的机遇。

2025Q4收入:1944亿元(同比+13%,环比+1%)• 增值服务:899亿元(+14%,环比-6%),其中- 社交网络 306亿(+3%),主要受视频号直播服务收入及音乐付费会员收入增长推动

- 国内游戏 382亿(+15%),主要得益于《三角洲行动》与《无畏契约》系列(PC端及移动端)的收入增长,以及《鸣潮》的增量收入贡献

- 国际游戏 211亿(+32%),主要得益于Supercell旗下游戏及《PUBG MOBILE》的收入增长,以及《鸣潮》的增量收入贡献;按固定汇率计算同比增长31%

• 营销服务:411亿元(+17%,环比+13%)主要得益于AI驱动的广告定向能力优化,以及对微信生态系统内闭环营销能力的扩展,推动了广告表现改善和广告单价提升。由于用户参与度提高及广告加载率的小幅提升,广告曝光量也略有增长。• 金融科技及企业服务:608亿元(+8%,环比+5%)金融科技服务收入增长主要由于理财服务及商业支付活动的收入增加。企业服务收入同比增速提升至22%,得益于国内及海外市场云服务的收入增加(包括AI相关服务的收入),以及主要由于微信小店交易额扩大而带动的商家技术服务费收入增长。2025Q4毛利:1083亿元(+19%),毛利率56%( 同比+3个百分点),主要受益于高利润率游戏及广告业务结构优化Q4 Non-IFRS经营利润率环比下降1.8个百分点(Q3为37.6%),主因AI产品投入加速,单季度相关成本费用约70亿元(全年约180亿元)。管理层将这部分投入定性为类似资本开支性质的前置投资,而非持续经营成本,并明确表示现有业务利润的增长将足以覆盖新AI产品的增量投入。微信月活跃账户数达14.18亿(同比+2%,环比+0.3%),用户规模持续稳健扩张,小程序Q4用户使用时长同比增长超20%。- 《三角洲行动》Q4维持行业前三,峰值DAU突破5000万,2026年2月流水创历史新高。

- 《无畏契约》PC版流水同比增长超30%,Q4平均DAU创历史新高。《无畏契约》手游被誉为2025年全行业最成功的新手游。

- 《逆战:未来》于2026年1月上线,DAU已达数百万。

全年国际游戏收入突破100亿美元(774亿人民币,+33%),创历史里程碑。- 《Clash Royale》Q4在国际市场DAU排名第3,平均DAU和流水同比均超三倍,创历史新高。

- 《鸣潮》荣获TGA 2025年度最佳玩家之声,Q4流水和DAU快速增长。

- 《Warframe》12月DAU和流水创历史新高。

视频号总用户使用时长同比增长超20%,已成为中国DAU排名第2的短视频服务,且总使用时长增速为行业最快。管理层特别指出,进入2026年后,视频号广告的同比增速已明显高于Q4水平,广告负载率仍远低于同行,未来提升空间充裕。

腾讯在AI战略上的布局已从"投入期"进入"初步兑现期",并在多个业务维度呈现出清晰的商业化路径。- 在游戏领域,生成式AI加速了游戏内容制作的速度与规模,多模态能力在PvP游戏中提供虚拟队友辅导,LLM驱动PvE游戏中更真实的NPC交互。这些AI应用共同推动腾讯游戏2025年收入增速达+22%,显著超越全球游戏行业的+7%。

- 在营销服务领域,升级后的AdTech基础模型实现了广告与用户的精准匹配,AIM+智能投放解决方案推动广告主营销投资回报提升。腾讯广告2025年收入增速+19%,同样超越行业+14%的平均水平。

- 在企业服务领域,腾讯云实现规模化盈利,AI相关服务收入快速增长。

管理层明确表示,2026年将把新AI产品投入翻倍以上(2025年全年约180亿元,2026年预计超过360亿元)。公司将这部分投入视为类似资本开支性质的前置投资,并对未来实现商业化盈利充满信心。Q4资本开支196亿元,同比减少46%,环比增加51%。全年资本开支792亿元,同比仅增长3%。Q4资本开支同比大幅下降,主要原因与Q3相同——GPU供应链约束导致采购受限,简单来说,就是买不到芯片。但从环比角度看,Q4资本开支较Q3已明显回升(+51%),表明供应链约束有所缓解。需要特别关注的是,上述资本开支仅为硬件基础设施层面的投入。管理层在PPT中单独披露了AI产品的成本费用(Q4约70亿元,全年约180亿元),包括混元模型训练、元宝推理和营销费用,但不含腾讯云对外GPU租赁的相关成本。两项合计,腾讯在AI领域的实际投入规模远超资本开支数字所呈现的水平。六. 回购与估值2025年回购:约1.53亿股,总对价约800亿港元,2025年初已发行股份92.25亿股,年末降至91.20亿股,同比减少约1%。由于AI投资回报更高,管理层明确表示2026年回购金额将低于2025年的800亿港元,同时将增加股息。这一表述背后的逻辑是:AI投资的预期回报率高于回购带来的股东回报,因此资本配置向AI倾斜是更优选择。2025年度股息: 每股5.30港元(同比+18%),全年合计约480亿港元。Q4自由现金流340亿元(同比+660%,环比-42%),全年自由现金流1826亿元(+18%)。股份薪酬开支全年约316亿元,扣除后全年FCF约为1510亿元。公司持有上市公司股权公允价值约6727亿元,非上市公司股权账面价值约3631亿元,合计约10358亿元,账面净现金1071亿元。以2026年3月19日收盘价计算,总市值约4.11万亿人民币。扣除对外投资资产(10358亿元)和账面净现金(1071亿元),剩余市值约为2.97万亿元。按全年FCF 1510亿元计算,剔除投资资产后的核心业务估值约为19.7倍FCF,处于合理偏低水平。重要声明:本文仅为个人投资记录,文中任何操作或看法不可作为投资依据,切记!