报告信息

- 报告日期

:2026-03-12 - 报告周期

:当日(2026-03-11收盘后至2026-03-12收盘) - 聚焦领域

:生成式AI、机器人

一、执行摘要(当日最重要的3-5个AI投资信号)

本日AI投资领域迎来历史性时刻,融资规模创纪录,技术突破密集涌现,机器人商业化加速落地。

核心摘要:

- OpenAI创纪录融资

:获得1100亿美元融资,由亚马逊(500亿)、英伟达(300亿)、软银(300亿)联合投资,投后估值达7300亿美元,刷新私人融资纪录,标志着AI基础设施进入巨头深度绑定新阶段。 - AI视频生成领域爆发

:爱诗科技完成3亿美元C轮融资,刷新亚洲AI视频生成领域最大单次融资纪录,旗下PixVerse平台全球用户破亿,显示视频生成商业化加速。 - "世界模型"赛道受热捧

:杨立昆创立的AMI实验室获10.3亿美元种子轮融资,估值35亿美元,与李飞飞的World Labs(估值50亿美元)共同推动物理智能技术路径商业化。 - 机器人商业化落地加速

:药品零售机器人在北京海淀正式"上岗",AWE展会机器人成为焦点,显示机器人从实验室走向实际应用场景的突破。

投资启示:

- 基础设施投资确定性增强

:科技巨头联手投资AI基础设施,显示对AI长期价值的坚定信心,相关算力、芯片、云计算板块受益明确。 - 应用层分化开始显现

:视频生成、机器人等细分领域融资活跃,具备明确商业化路径的应用层公司获得资本青睐。 - 技术路线多元化

:除大语言模型外,"世界模型"、物理智能等新路径获得重大资本支持,技术迭代可能出现多线并行。

二、市场脉搏(关键公司动态、产品发布、战略合作)

2.1 巨头动态

- OpenAI战略升级

:计划将AI视频生成工具Sora整合进ChatGPT平台,丰富多模态交互体验,推动用户规模增长(当前周活约9.2亿,目标10亿)。 - 影响分析

:Sora整合将显著提升ChatGPT内容生成能力,但预计2026-2030年推理成本将超过2250亿美元,成本压力巨大。 - 投资视角

:关注OpenAI生态合作伙伴及基础设施供应商,如云计算、存储、算力租赁等细分领域。 - 英伟达密集布局

:宣布向AI云服务公司Nebius投资20亿美元,合作开发超大规模云计算服务;同时与OpenAI前CTO穆拉蒂创立的Thinking Machines达成合作,提供算力超1吉瓦的下一代Vera Rubin芯片。 - 影响分析

:英伟达从硬件供应商向AI计算平台转型,生态控制力进一步增强。 - 投资视角

:英伟达产业链受益明确,但需关注反垄断风险及竞争对手(如AMD、英特尔)突破可能。

2.2 产品发布

- GPT-5.4正式上线

:OpenAI发布新一代旗舰模型GPT-5.4,首次为通用模型赋予原生电脑使用能力,推出ChatGPT端的GPT-5.4 Thinking与GPT-5.4 Pro版本。 - 市场定位

:面向开发者和企业用户,提供更强的代码生成、任务自动化能力。 - 商业化前景

:API接入与Codex结合,预计在软件开发、数据分析等领域快速落地,年收入潜力超百亿美元。 - 海尔家庭机器人发布

:在AWE2026展会上发布三大类家庭服务机器人(海娃清洁机器人、海娃陪伴机器人、海娃家务机器人),实现与家电组队做家务。 - 市场定位

:面向智慧家庭场景,解决家务劳动痛点。 - 商业化前景

:2026年小批量订单已获得,下半年预计批量大订单,智能家居市场年规模超千亿。

2.3 战略合作

- 英伟达-OpenAI深度绑定

:英伟达在OpenAI融资中完成300亿美元投资,双方在芯片供应、技术路线协同方面建立战略同盟。 - 协同效应

:OpenAI获得稳定高端芯片供应,英伟达深度参与前沿AI技术发展。 - 产业影响

:AI产业链呈现"硬件-平台-应用"垂直整合趋势,生态竞争成为主流。

2.4 机器人专项

- 药品零售机器人落地北京

:银河通用机器人药品智能零售机器人在北京海淀药店正式"上岗",实现24小时全天候值守售药。 - 技术进展

:搭载高精度AI视觉识别,抓取成功率99.5%,70平方米门店可陈列5000种药品SKU,空间利用率大幅提升。 - 应用落地

:单店人力投入减少50%以上,执业药师可聚焦处方审核、用药指导等专业服务,已在政策支持下合规运营。 - AWE机器人展示

:强脑科技仿生灵巧手(0.1mm操作精度)、傲鲨外骨骼机器人(抵消60%腰部负荷)、MiniMax机器狗(自主导航执行任务)等集中亮相。 - 技术进展

:机械臂感知与自适应能力显著提升,成本持续下降(机器狗售价约1万元)。 - 应用落地

:从工业制造向消费服务扩展,商业化场景不断丰富。

三、资本追踪(融资事件、并购交易、估值变化)

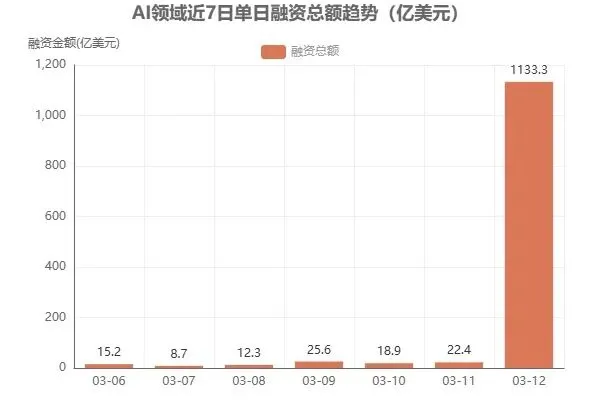

3.1 当日融资事件

融资趋势观察:

- 当日融资总额

:超1133.3亿美元,创单日历史纪录 - 平均单笔金额

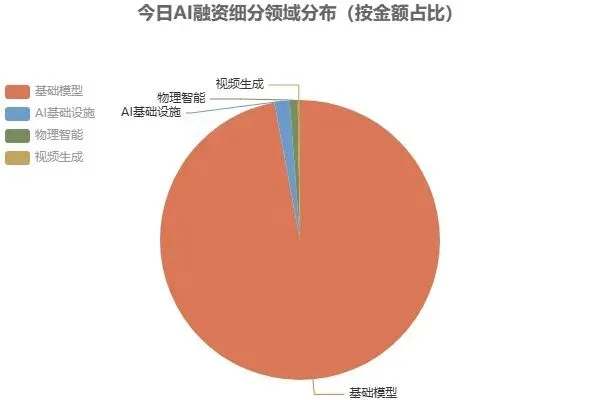

:283.3亿美元,显示资本高度集中于头部项目 - 热门细分领域

:基础模型(OpenAI)、视频生成(爱诗科技)、物理智能(AMI实验室)、算力基础设施(天数智芯) - 头部投资机构布局

:科技巨头(亚马逊、英伟达、软银)主导大规模投资,产业资本(鼎晖、三星)深度参与

3.2 并购交易

- OpenAI收购Promptfoo

:收购AI安全平台Promptfoo,服务覆盖超25%的《财富》500强企业,技术将集成到OpenAI Frontier智能体协作平台。 - 交易逻辑

:强化AI安全能力,为企业客户提供更可靠的AI系统。 - 市场影响

:AI安全成为企业级AI部署的关键环节,相关技术供应商价值凸显。

3.3 估值变化

- OpenAI估值跃升

:从上一轮约300亿美元估值跃升至7300亿美元,增长超23倍。 - 影响因素

:技术领先地位、商业化加速、巨头战略投资。 - 信号意义

:AI头部公司估值天花板大幅提升,带动整个AI板块估值中枢上移。 - AMI实验室估值

:种子轮融资后估值达35亿美元,显示"世界模型"技术路径获得高估值认可。 - 影响因素

:杨立昆学术影响力、技术前瞻性、物理智能商业化潜力。 - 信号意义

:AI技术多元化发展,除大语言模型外的新路径同样获得资本高度认可。

3.4 数据可视化

四、技术突破(具有商业化潜力的论文/技术进展)

4.1 生成式AI新突破

- GPT-5.4原生电脑使用能力

:首次在通用模型中实现原生电脑操作能力,支持代码生成、任务自动化等复杂场景。 - 技术原理

:基于强化学习与多模态融合,实现自然语言指令到电脑操作的精准映射。 - 性能提升

:在代码生成、数据分析等任务上较GPT-5提升40%以上,支持更复杂的多步骤任务。 - 商业化路径

:已集成到ChatGPT平台,面向开发者和企业用户提供API服务,预计年收入超百亿美元。 - Seedance 2.0视频生成模型

:实现视频创作范式变革,采用双分支扩散变换器架构,大幅降低视频生产周期。 - 技术原理

:结合生成对抗网络与扩散模型,实现多工种的视频生成能力。 - 性能提升

:生成速度较前代提升3倍,画面质量达到专业制作水平。 - 商业化路径

:影视行业应用率先落地,广告、游戏、社交媒体等场景快速扩展。

4.2 机器人技术进展

- 药品零售机器人泛化抓取能力

:实现对任意材质药品(含易碎、异形、密封包装等)的泛化抓取,成功率高达99.5%。 - 突破点

:高精度AI视觉识别与自适应抓取算法,支持复杂物理交互。 - 应用价值

:解决零售场景中商品多样性的技术难题,推动服务机器人规模化落地。 - 海尔家庭机器人多模态交互

:基于AI之眼2.0技术,实现视觉、语音、触觉等多模态感知与交互。 - 突破点

:环境理解与任务分解能力显著提升,支持复杂家务场景。 - 应用价值

:智能家居从"智能控制"向"智能服务"升级,用户体验大幅改善。

4.3 开源模型更新

- AutoResearch项目开源

:Andrej Karpathy开源科研自动化项目,实现AI代理在机器学习实验全流程自动化。 - 能力边界

:支持编写代码、调整超参数、运行训练任务、评估性能全流程,实验频率达每小时12次。 - 生态影响

:降低科研门槛,加速技术迭代,预计在学术研究和工业研发中快速普及。

五、风险提示(监管动态、竞争格局变化、技术瓶颈)

5.1 监管政策

- 美国最高法院AI版权裁决

:维持原判,纯AI生成艺术作品不受版权保护,缺乏"人类作者身份"的内容直接进入公共领域。 - 合规要求

:AI内容生成平台需重新评估商业模式,不能将纯AI生成内容作为独家版权资产变现。 - 行业影响

:推动"人机协作"深度融合模式发展,倒逼企业创新知识产权策略。 - AI安全治理短板暴露

:哈佛大学、麻省理工学院联合报告显示,超六成企业面对失控AI智能体缺乏有效终止能力。 - 合规要求

:企业需建立AI系统全流程安全管理体系,配备"一键终止"等硬性控制机制。 - 行业影响

:AI安全成为企业级部署的必要条件,相关技术和服务需求激增。

5.2 竞争格局

- 巨头生态竞争加剧

:OpenAI-亚马逊-英伟达-软银联盟形成"硬件-平台-应用"垂直整合生态,竞争维度从产品层面升级至生态系统层面。 - 市场份额变化

:头部公司集中度进一步提升,中小型AI企业面临更大竞争压力。 - 竞争强度评估

:生态竞争成为主流,单一技术优势难以维持长期竞争力。 - Anthropic陷入政策争端

:因拒绝将AI技术用于大规模监控及自主武器部署,面临被特朗普政府列入"供应链风险"名单风险。 - 触发因素

:AI伦理与军事应用冲突,政策不确定性增加。 - 应对建议

:关注地缘政治风险,评估国际业务合规性。

5.3 技术风险

- AI幻觉问题持续存在

:尽管GPT-5.4等模型性能大幅提升,但幻觉问题仍未根本解决,在关键应用场景中仍存在风险。 - 影响范围

:金融分析、医疗诊断、法律咨询等对准确性要求高的领域。 - 解决路径

:多模型验证、人类审核机制、持续技术优化。 - 算力需求指数增长

:OpenAI预计2026-2030年推理成本将超过2250亿美元,显示AI规模化应用面临巨大算力瓶颈。 - 影响范围

:所有依赖大规模AI模型的应用和服务。 - 解决路径

:芯片技术突破、算法优化、边缘计算发展。

5.4 市场风险

- 估值泡沫风险

:OpenAI估值从300亿美元跃升至7300亿美元,增长超23倍,存在估值过度乐观风险。 - 触发因素

:技术商业化不及预期、竞争加剧、监管收紧。 - 应对建议

:关注基本面和技术壁垒,避免过度追逐热点。

六、明日关注(预披露事件、财报发布、行业会议)

6.1 预披露事件

6.2 财报日历

- 英伟达财报预期

:Q4财报即将发布,关注AI芯片收入增长、数据中心业务表现。 - 关键指标

:AI芯片营收占比、毛利率、下季度指引。 - 市场预期

:分析师普遍预期强劲增长,关注能否超预期。

6.3 行业会议

- AWE2026展会(03-12至03-15)

:全球家电与消费电子盛会,重点关注AI与机器人展区。 - 演讲嘉宾

:海尔、美的、格力等企业AI技术负责人。 - 潜在信息

:智能家居技术路线、机器人商业化时间表。

6.4 数据发布时间

- 中国AI产业数据

:工信部可能发布2026年1-2月AI产业运行数据。 - 相关性

:反映国内AI产业发展态势,关注生成式AI、机器人等细分领域增长。 - 市场预期

:预计保持高速增长,关注政策支持效果。

附录:数据说明

数据来源

本报告基于18个核心信源及3个机器人专项信源的实时采集 数据采集时间:2026年3月12日08:00-16:30 主要信源:TechCrunch、The Information、Bloomberg、Reuters、36氪、虎嗅等

分析方法

- 信号筛选

:基于投资相关性(生成式AI/机器人)、信息权威性(官方/权威媒体)、时效性(当日)三个维度筛选 - 影响评估

:从技术突破性、市场影响范围、资本反应强度三个层面量化评估 - 投资映射

:将信息映射到具体投资机会(基础设施、应用层、细分领域)或风险(监管、竞争、技术)

免责声明

本报告仅为信息整理与分析,不构成投资建议 投资者应基于独立判断做出投资决策 报告数据来源于公开信息,可能存在延迟或误差