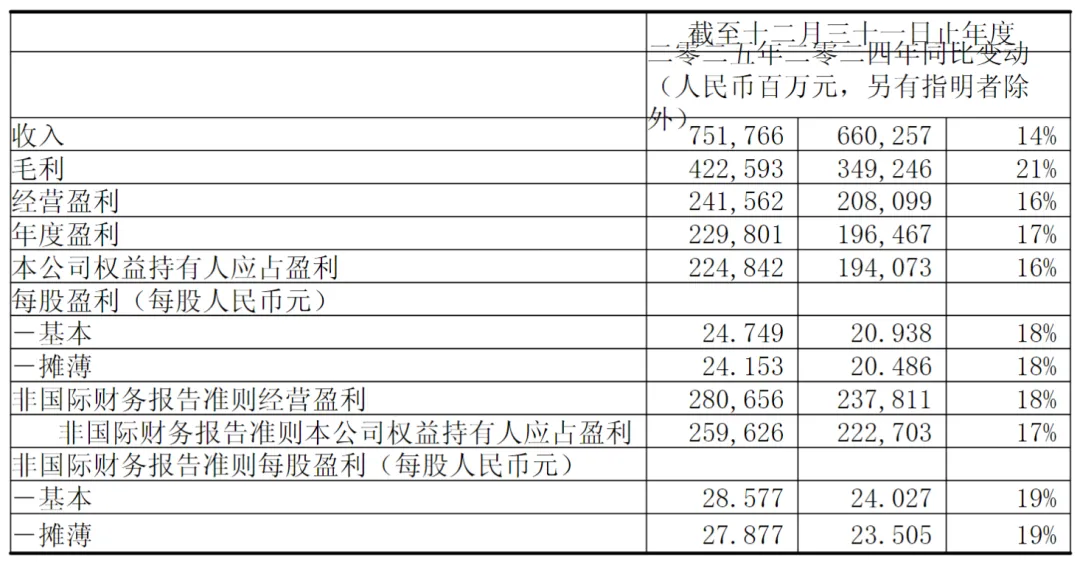

2026年3月18日,腾讯披露了2025年业绩,总收入7518亿元,同比增长14%。全年归母净利润,如下:

国际准则:2248亿元,同比增长16%。

非国际准则:2596亿元,同比增长17%,我个人预期是2550亿元±50亿元,符合预期上限。第120期投资小结盲猜腾讯2025年业绩截图如下:

资本开支为792亿元,同比增加3%。

公司总资产20390亿元,其中总现金为4949亿元,占比24.3%。自由现金流为1826亿元,同比增长18%。现金净额为1071亿元,同比增长40%。

投资:10358亿元,其中上市投资公司(不包括附属公司)公允价值6727亿元、非上市投资公司(不包括附属公司)账面价值3631亿元。

分红与回购:董事会建议2025年度派发年度股息5.30港元/股(2024年4.50港元/股);回购约800亿港元,约1.534亿股。

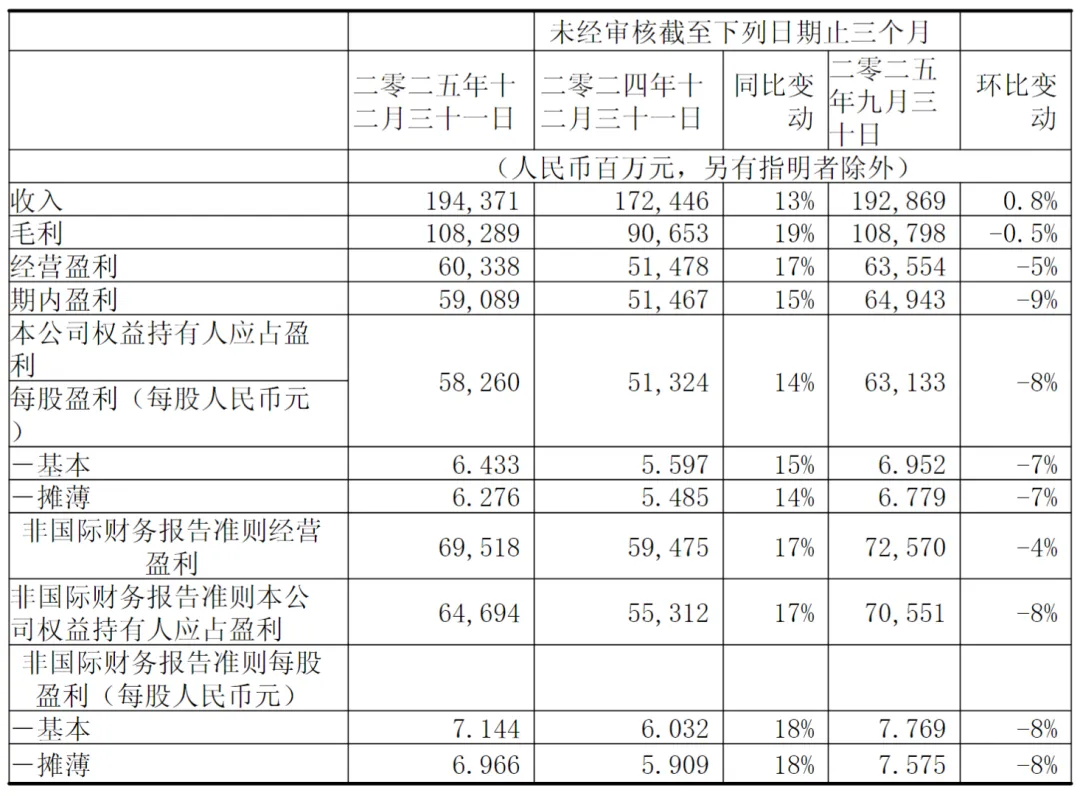

2.第四季度:收入同比/环比双增长,利润同比保持两位数百分比增长,环比出现了下滑

总收入为1,944亿元,同比增长13%,环比增长0.8%。

国际准则:经营盈利为603亿元,同比增长17%,环比增长-5%;经营利润率由去年的30%提升至31%;归母净利润583亿元,同比增长14%,环比增长-8%。

非国际准则:经营盈利为695亿元,同比增长17%,环比增长-4%;经营利润率由去年的34%上升至36%;归母净利润667亿元,同比增长18%;环比增长-8%。

1.增值服务:收入同比增长16%至3693亿元,分为游戏和社交网络收入

游戏收入:2416亿元,占总营收32%

本土市场游戏收入:1642亿元,同比增长18%,得益于近期发布的《三角洲行动》的强劲表现,以及《王者荣耀》、《和平精英》等长青游戏及《无畏契约》系列(个人电脑端及移动端)的收入增长。

国际市场游戏收入:774亿元,同比增长33%(按固定汇率计算为32%),得益于Supercell旗下游戏及《PUBGMOBILE》的收入增长,以及《鸣潮》的增量收入贡献。

社交网络收入:1277亿元,同比增长5%,占总营收17%。得益于视频号直播服务收入、音乐付费会员收入及手机游戏应用的虚拟道具销售的增长。

2.营销服务:收入同比增长19%至1450亿元,占总营收19%

主要得益于广告价格及广告曝光量增长。

广告价格受益于AI驱动的广告定向、广告主使用AI创作更多广告,以及闭环广告的占比持续提升(用户点击后可直达小程序、微信小店或小游戏等原生交易场景)。

曝光量增长主要得益于用户对包括视频号及微信搜一搜在内的产品参与度增加,以及广告加载率的小幅提升。年内大多数主要行业的广告主投放均有所增长。

3.金融科技及企业服务:收入同比增长8%至2294亿元,占总营收31%

金融科技服务收入同比以高个位数百分比增长,乃由于理财服务、消费贷款服务及商业支付活动的收入增加。

企业服务收入同比增长接近20%,得益于国内及海外对云服务的需求(包括对AI相关服务的需求)增加,以及由于微信小店交易额上升而带动的商家技术服务费收入增长。

三.其他亮点

游戏方面:游戏中部署AI,加速了内容制作,改善了用户体验并提升了营销效益。《三角洲行动》突破性成功扩充了长青游戏组合,并强化了《王者荣耀》与《和平精英》等现有长青游戏,受益于长青游戏的持续增长及内容驱动游戏的快速扩张,国际市场游戏年收入突破100亿美元。

(注:长青游戏指于本土及国际市场,季度平均日活跃账户数超过500万的手游或超过200万的个人电脑游戏,且年流水超过人民币40亿元)

广告方面:升级了广告技术的基础模型,并推出了智能投放产品矩阵腾讯广告AIM+,令保持广告加载率远低于同业的同时,营销服务亦取得高于行业的收入增长。

视频号:受益于升级的内容推荐算法及更丰富的内容生态,总用户使用时长同比增长超过20%。

金融科技业务:通过深化与持牌金融机构的合作及审慎的风险管理,我们金融科技业务的收入保持了健康增长。提升微信的交易体验和内容生态,推动微信小店、小游戏及其他内容小程序的用户参与度同比快速增长。

视频与音乐:腾讯视频会员数同比上升,保持了其在中国长视频市场的领先地位;腾讯音乐ARPU和会员数同比提升,巩固了其在中国音乐流媒体市场的领先地位。不过腾讯音乐股价反馈来看,用户量增长乏力,面临着竞争对手冲击压力不小。

腾讯云:实现规模化盈利,受益于企业AI需求的上升,领先市场的PaaS及SaaS产品贡献的增长,以及供应链的优化。

AI:引进顶尖AI人才升级了团队,建立了系统化提升基础模型智能水平的流程,并在元宝及微信等服务中部署了新的AI能力。受益于专有的数据及丰富的使用场景,我们的混元基础模型在3D生成、文生图和世界模型等多模态能力方面成为了行业领导者。另外,来源于业绩交流会消息:

近期全网爆火的“龙虾”类AI应用,成为了腾讯CEO马化腾的重点关注对象。马化腾表示,此前AI应用的核心入口大多集中在聊天机器人,很多底层能力无法得到充分释放,而新的场景出现后,腾讯可以将PC端产品矩阵与腾讯云的各项能力重新整合,充分发挥自身的产品矩阵与生态优势。同时,“龙虾”类应用也为腾讯正在规划、开发的微信AI功能提供了新的思路——未来每一个小程序都可以实现智能化、“龙虾化”改造,均可通过API接口或命令行完成调用。

我个人是看不懂AI未来的,但相信腾讯后发制人的能力,核心是有足够的流量优势,只需跟在后面,看前面的人把雷踩完了,试错结束了,等方向确认之后了优化好自己的产品,然后靠流量优势迅速铺开。

四.腾讯当下的估值与未来策略

投资有风险,入市需谨慎。