报告名称:国产算力行业深度:驱动因素、政策支持、产业进程、突破方向及相关公司深度梳理-文末附全文pdf 出 品 方:慧博智能投研

一、双轮驱动:外部倒逼与内部爆发下的历史性机遇

现今,国产算力产业的发展处在一个由“外部封锁”以及“内需爆发”一同塑造的历史性窗口期之中 ,从外部环境来讲 ,以美国作为代表的西方国家不断提升升级技术出口进行管制 ,不但限制高端AI芯片售卖 ,还把禁令扩展到AI模型训练行为 ,云端算力使用等整个链条 ,尝试构建针对对华AI技术全球封锁。此种极限施压,直接切断了中国获取先进算力的常规路径,不过,这也从反面迫使国内产业界以及决策层,必须加速构建自主可控的算力体系,致使国产芯片从“备选”状态,被迫转向“主力”状态。

且在同一时刻,国内需求侧方面显示出力量颇具強劲态势。以大语言模型作为典型代表的AI技术取得飞跃进展,以及应用呈现爆发式增长,进而点燃了对于高性能智能算力的那种“饥渴”需求。依据报告所给出的数据,中国智能算力规模于2024年达成了超过74%的同比急剧增长,其增速为通用算力增速的三倍还要多,预计直至2026年规模将会达到2024年时规模的两倍。由技术创新驱动的、源自市场深处的这般强大内需,给国产算力予以了宝贵的试验场,还赋予了迭代动力,造就了供给端受限与需求端井喷的强烈共振,一同筑就了行业长期增长的坚实根基。

二、体系化攻坚:从顶层设计到产业链协同的国家战略

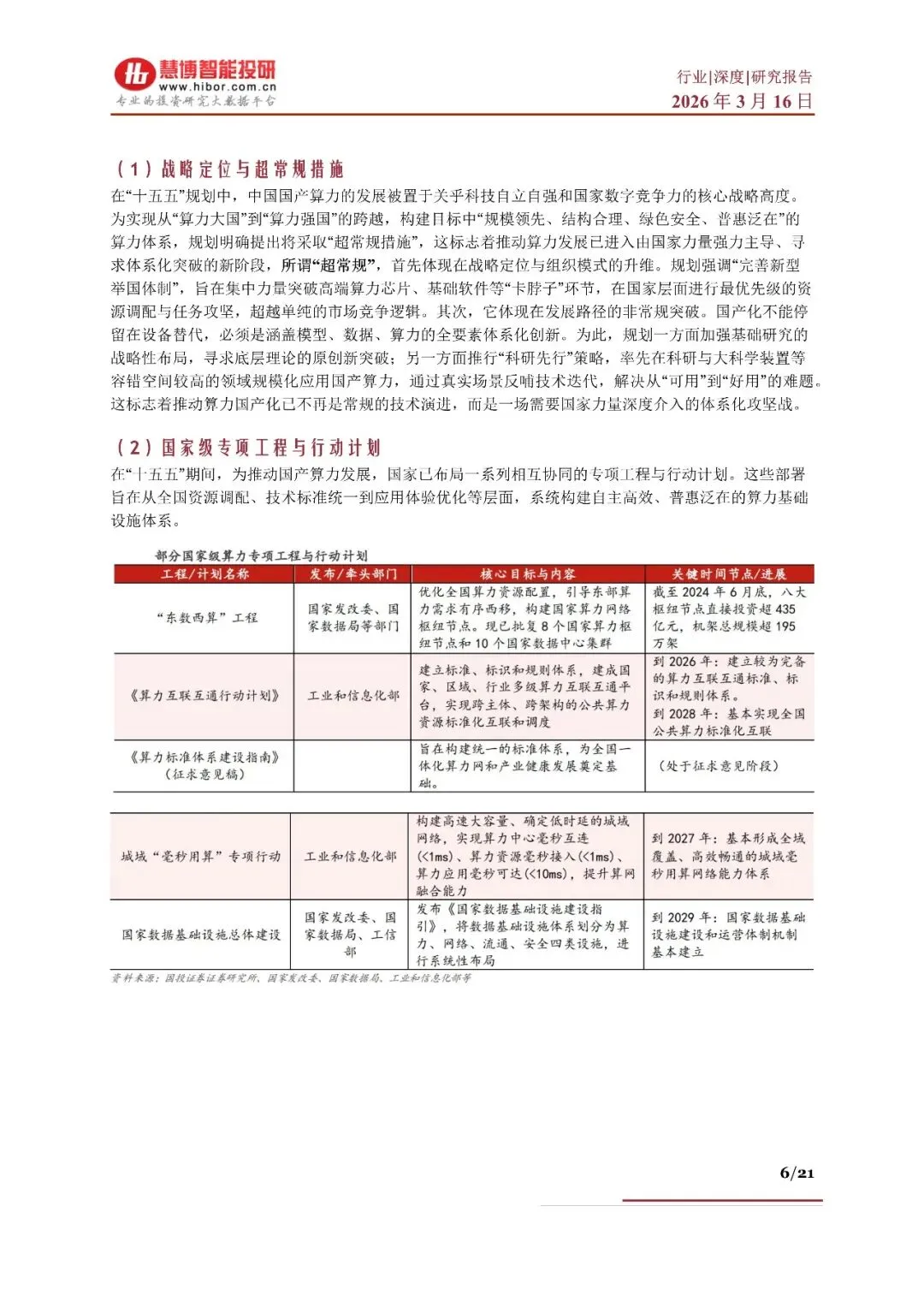

面对挑战,中国已把发展国产算力提升到国家战略层面,构建起一套多层次且系统化的推进体系。在顶层设计方面,“十五五”规划清楚表明将采取“超常规举措”,借由完善新型举国体制,集中力量攻克高端芯片、基础软件等“卡脖子”难题。国家借助“东数西算”等重大项目优化全国算力资源布局,还配套《算力互联互通行动计划》等专项,努力构建全国一体化算力网络,达成从单纯追求规模到追求“自主提质”的跨越。

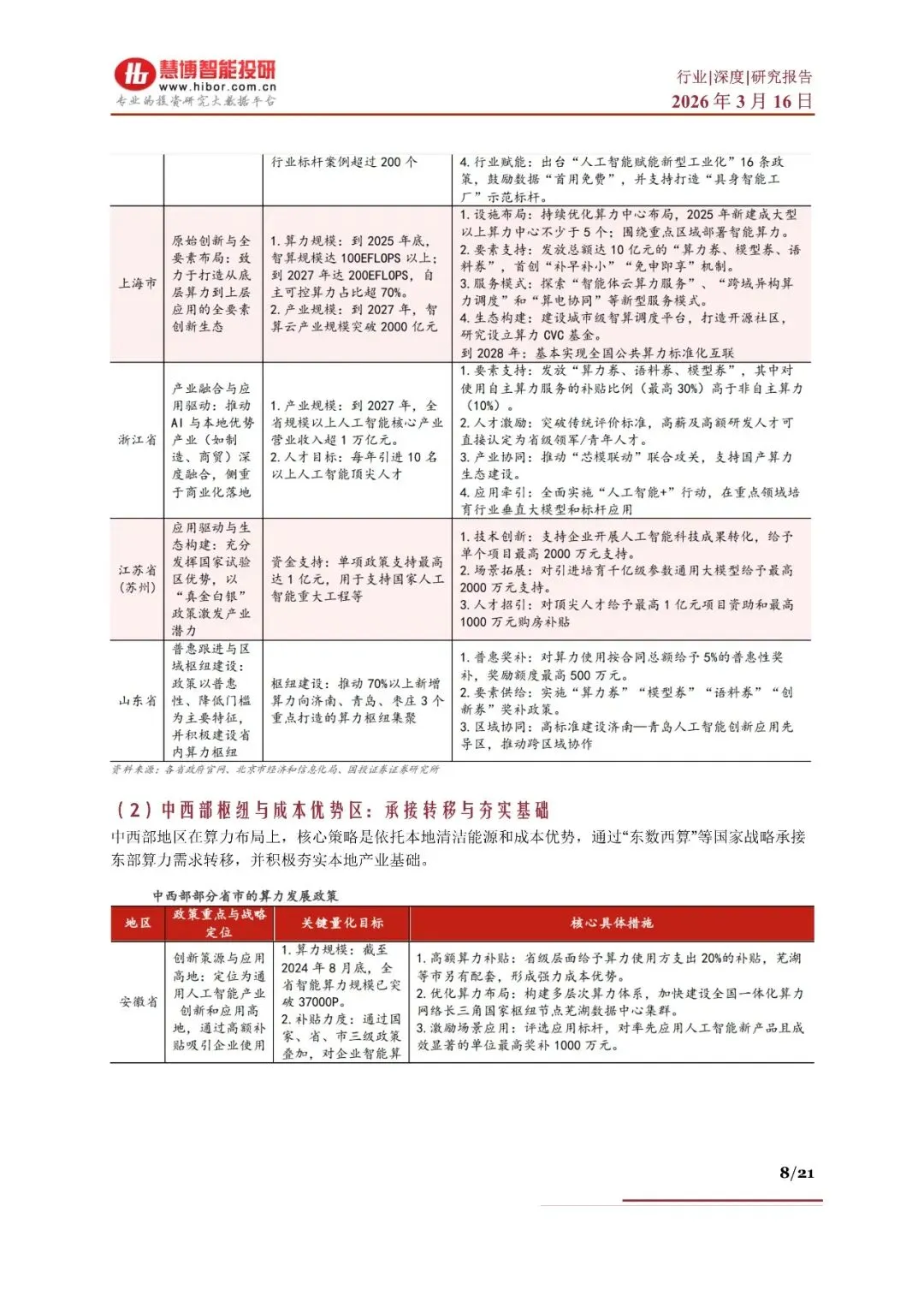

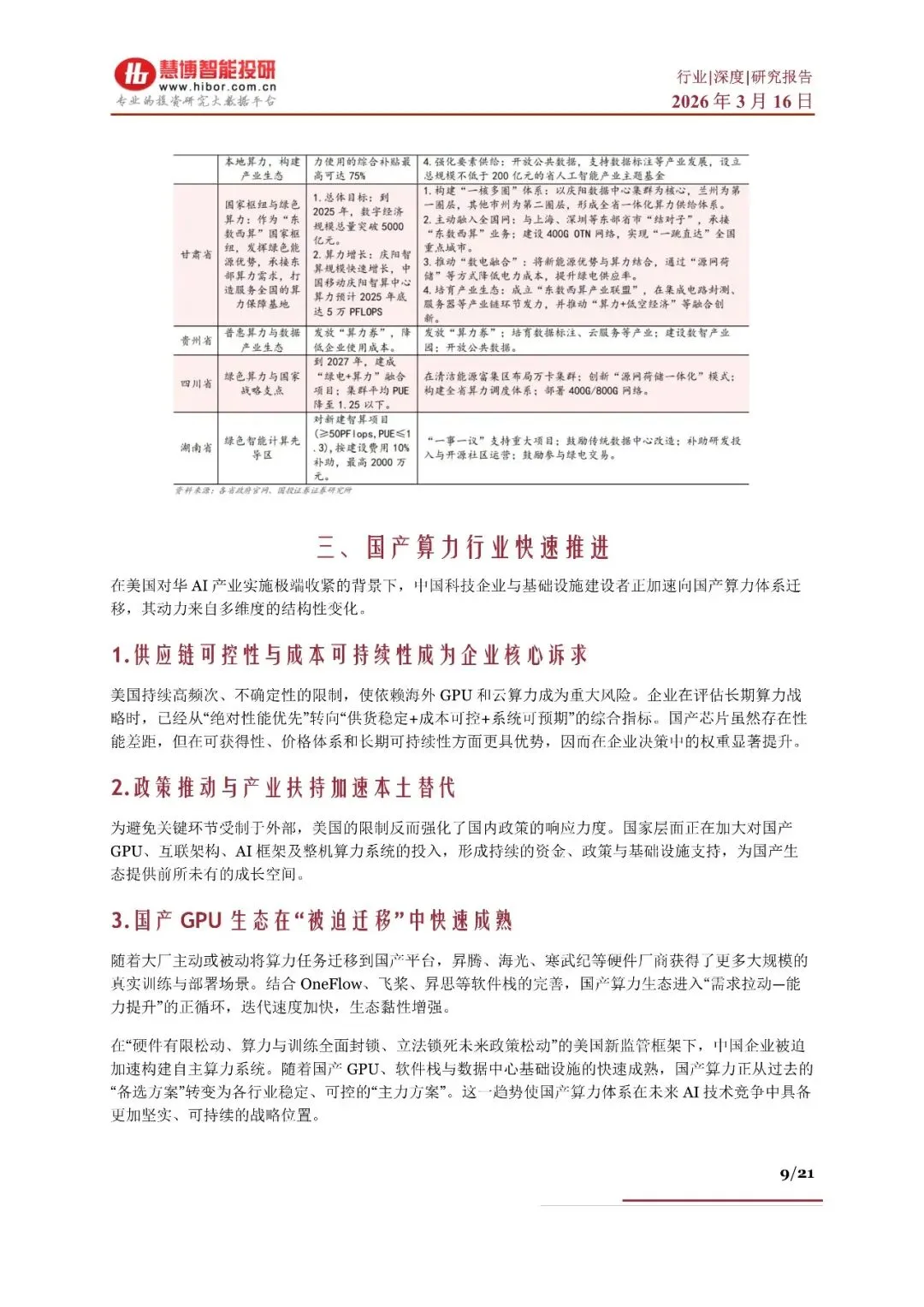

放眼地方所处角度,构建成了依据各地不同情况、相互协作共同发展的产业梯队形态。像东部地区当中的北京以及上海,将重点放在前沿创新与生态搭建方面,采取借助发放“算力券”、对研发给予补贴等一系列办法,引导高端应用得以落到实处;而中西部地区里的甘肃和贵州,依靠本身具备的能源以及成本方面的优势,利用“东数西算”这一方式承接算力需求出现的转移情况,致力于打造绿色算力基地。这样一种全国范围内基于整体规划的统筹布局,再与处于产业链上下游的各方进行相互协调、携手攻坚,其中上游硬件层面朝着核心技术范畴实现突破,中游设施层面朝着绿色领域达成统筹,下游应用层面朝着社会层面予以开放,这些共同促使国产算力产业由“可用”的状态朝着“好用”的方向实现跨越,进而加快在市场中的渗透速度。

三、多维突破:技术、生态与服务齐头并进

在有着明确方向指引的状况下,国产算力从硬件、软件再到服务等诸多维度探寻系统性突破,在硬件层面,超节点成了破局关键,鉴于制程升级受限的实际情形,我国施展在系统集成以及高速互联领域的比较优势,像华为的CloudMatrix 384以及中科曙光的ScaleX 640超节点,借由把海量芯片进行高效互联,搭建超级算力集群,来弥补单点性能方面的差距,从而满足万亿参数大模型的训练需求。

于软件层面而言,将破除CUDA生态垄断以及优化算法效率视为最为关键重要之事。国内诸厂商正顺着三条路径来实现突围:在短期内借助CUDA兼容以此降低迁移门槛(就像海光DTK平台那般);于中期构建起自主软件栈(例如沐曦MXMACA);在长期时间之中培育出独立生态(好比华为CANN架构)。除此之外,类似DeepSeek这样依靠底层算法优化进而降低算力开销的创新模式,也为国产算力的高效运用提供了全新的思路。与此同时,算力功耗急剧攀升,这正推动液冷技术成为刚需,各地智算中心快速建设,这也催生了巨大的第三方智算服务市场,该市场要求提供从建设到运营的全生命周期专业服务。这些多维度的协同突破,共同构筑起国产算力产业的核心竞争力。

『公众号并非行业报告搜索引擎,下方链接一键解锁20W份报告』

免责申明:top行业报告收录的资料版权归原撰写/发布机构所有,若版权方认为有侵权问题,请立即通知删除。TOP行业报告——全行业报告智库平台,分享有价值的行业研究报告,行业数据报告,行业分析报告,行业调研报告。 点击查看→新用户必读【如何下载】