芥末堆看教育

公众号ID:jiemoedu

关注

作者|堆栈资本

编辑|东瓜

2018年又过去了一半,像夏日炎炎的烈日,2018上半年的教育行业也是延续了去年的火热。

今天我们来深度梳理一下教育行业一级市场、二级市场的投融资情况,并重点解读几个最火热的赛道。下面文章将会以以下思路展开:一级市场教育融资,教育并购以及 IPO 趋势,重点赛道解读(本报告采用截止到6月30日已披露的公开数据,扫描关注文末二维码可得免费完整PDF报告)。

一

一级市场教育融资

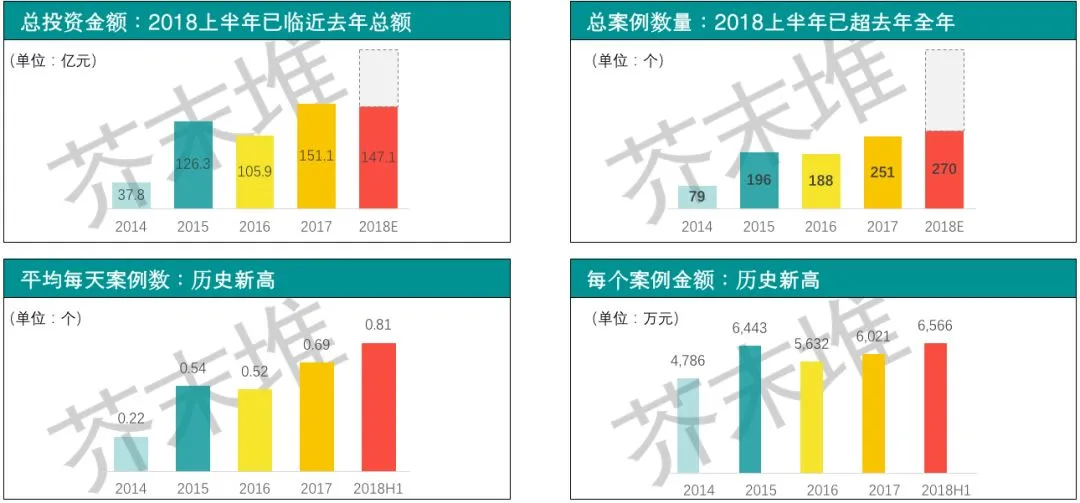

2018上半年教育行业融资总额大147.1亿元人民币,已经非常接近去年全年151.1亿元的水平。今年已有270个教育案子获投,已超过去年全年的251件案子,平均每天有0.81个教育项目获得融资,并且平均每个案子获投6566万元人民币。

可以看到在消费升级、政策利好、技术驱动等原因下,2018年上半年教育行业 VC/PE投资十分火热,也造成了整体项目估值有所升高。

(点击图片查看清晰大图)

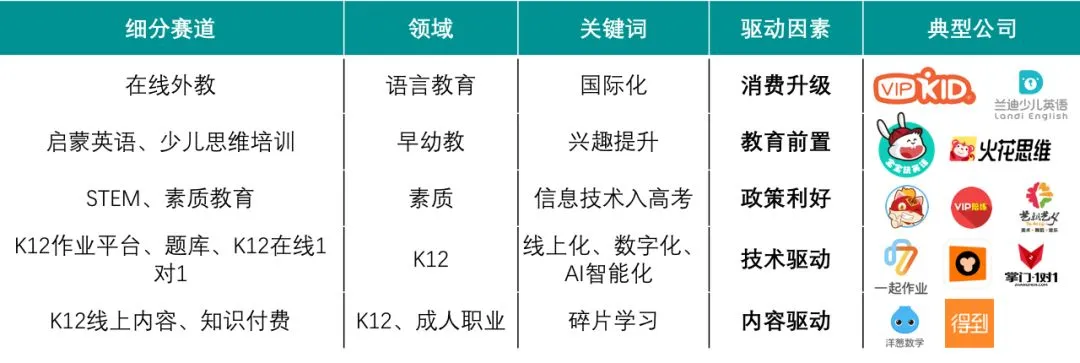

上半年影响资本投资教育赛道的五个主要关键词,分别是热门领域的消费升级,教育前置、政策、技术、内容驱动。

消费升级概念已经得到资本和家长认可,教育前置则可能是一场过度的军备竞赛。

政策在持续影响教育行业,提升科学及综合素质是最大的政策利好。

技术、内容驱动从2014年到2018年,未来还将是主要的驱动因素。

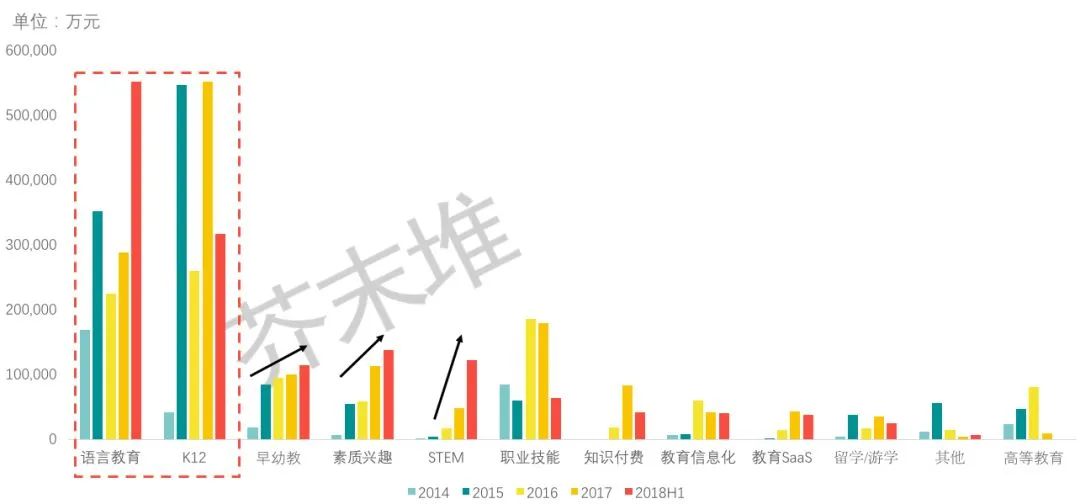

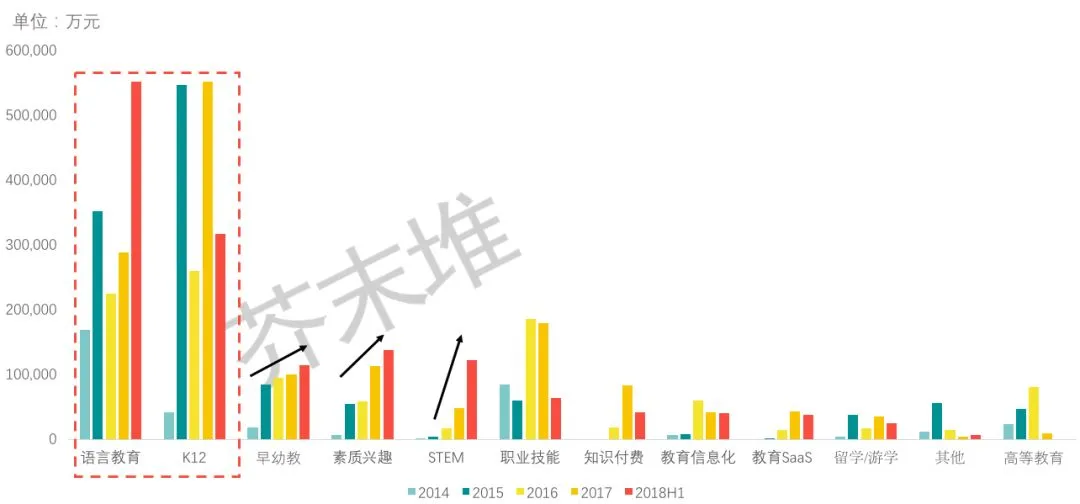

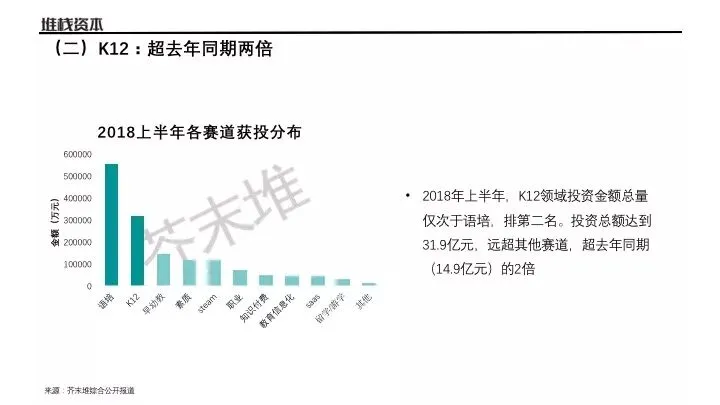

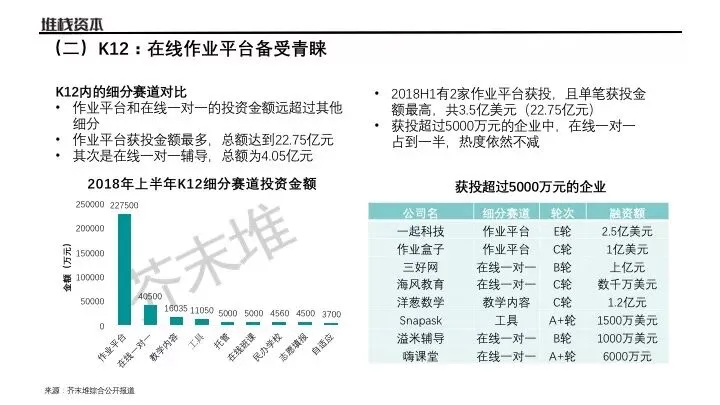

2018年上半年,语言教育和 K12赛道获投金额数遥遥领先,分别是55.3亿人民币和31.8亿人民币。

语言教育、早幼教、素质教育、STEM在今年上半年的融资额已经超过去年全年。

增速方面,STEM 教育与2017年相比增速最大,约508%。

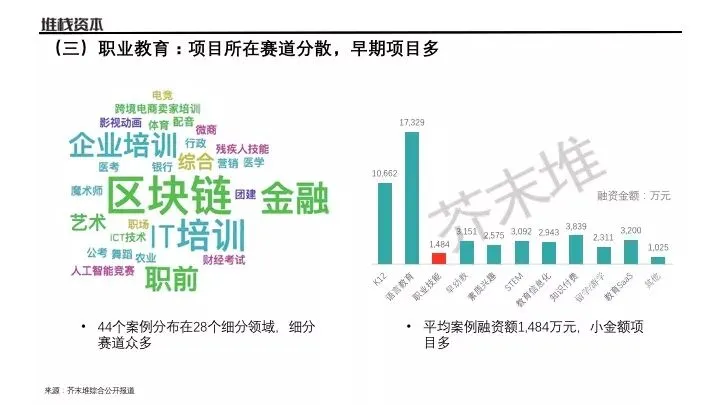

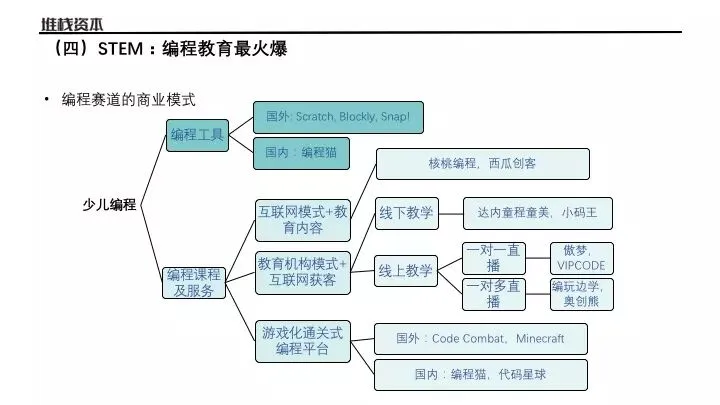

2018年上半年,职业技能、STEM、语言教育、素质兴趣、早幼教、K12领域获投数量较多。职业技能领域中,45个案子分布在29个细分赛道中,细分赛道、小金额项目较多。案子数增速最快的是STEM赛道,约520%。

2018H1在轮次上的分布与去年相似,说明教育行业依旧以早期项目为主。

2018H1,大额资金向头部集中,融资额TOP3的案子分别为:

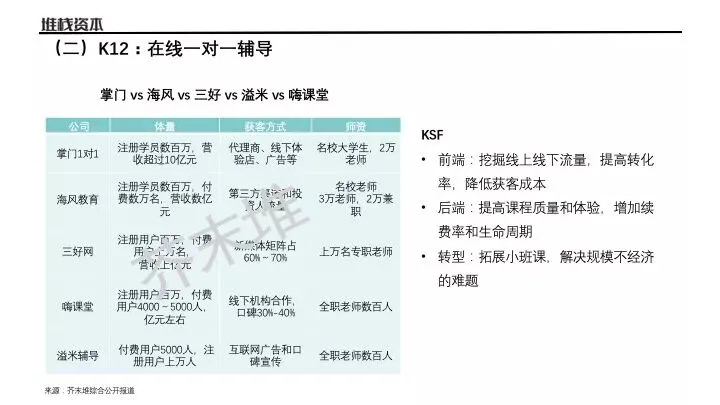

VIPKID在4月份获投的5亿美元的D+轮融资

一起作业在3月份获投的2.5亿美元的E轮融资

哒哒英语在1月份获投的1亿美元C轮融资

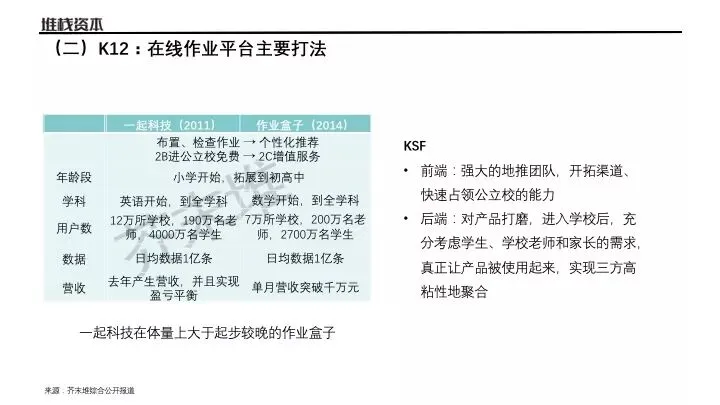

作业盒子在4月份获投的1亿美元C轮融资

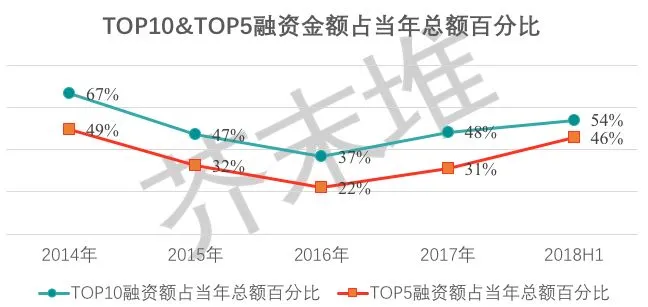

自2016年起,融资额前10名及前5名的占比呈上升趋势,TOP5与TOP10之间差距在2018年上半年达到最小,说明教育行业一级市场投融资自16年起更加集中。

以公开披露数据统计,2018年上半年出手3次以上的投资机构共23家。其中,4家为产业资本,19家为财务投资机构(去年6家产业、15家财务),产业资本占比有所下降。

以上投资机构出手的案例数有79件,平均每家3.43件(去年这个数字为70件,平均3.33件)。其中,美元投资案例有15件,人民币投资案例52件(去年美元10起,人民币50起),美元基金投资比重大幅上升。

二

教育并购以及 IPO 趋势

截止18年6月27日,由中国教育智库网、几何投资联合发布的中国教育投资基金教育股票指数显示:

美股:以新东方、好未来绩优股为代表,上涨15%。

港股:民办教育股大涨,从年初1500点,最高涨幅40%。

A股:2018年大盘下跌,加上业绩平平,教育股票震荡下行17%。

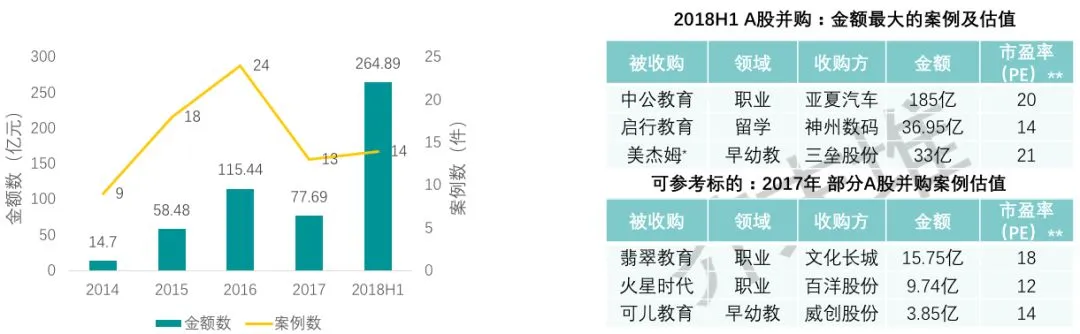

2018上半年出现大额并购案例:

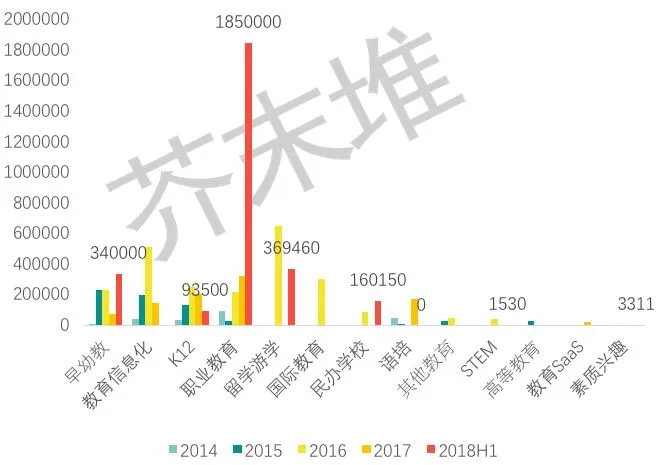

并购金额达到281.80亿元,已达到去年全年并购金额(95.87亿元)的近3倍。

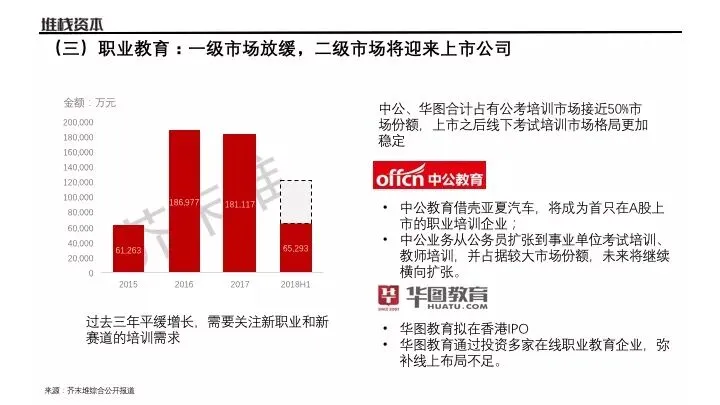

并购金额最高的领域是职业教育(185亿元,中公独占),其次是留学游学(36.95亿元,启行独占)、早幼教(34亿元,其中美杰姆占33亿元)。

2014年到2018H1总体来看,职业教育并购金额总额最高(251.94亿元),其次是留学游学(102.22亿元)和教育信息化(90.44亿元)。

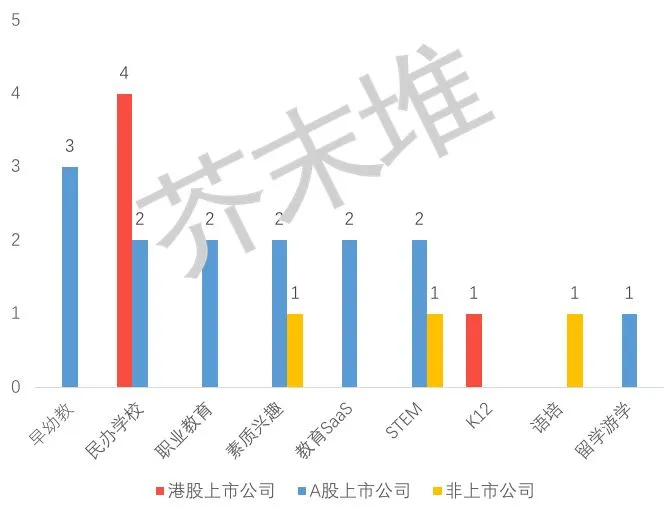

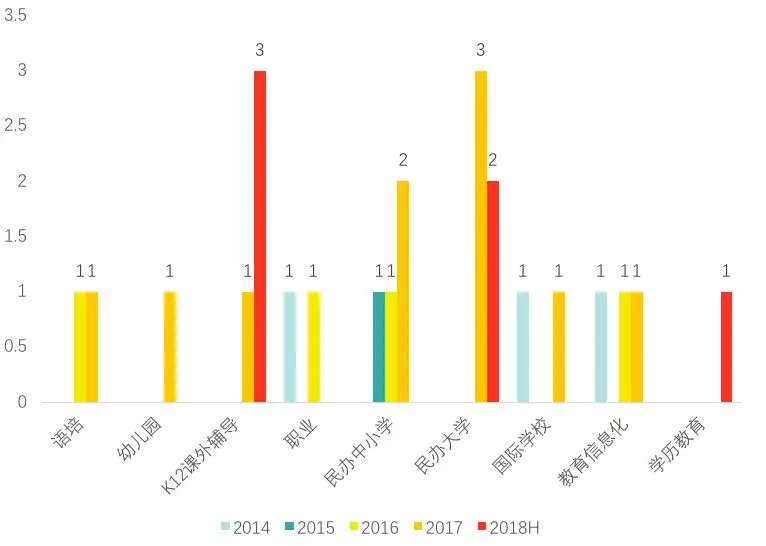

2018上半年收购标的的赛道分布:

A股上市公司收购案例最多,共14件,领域比较分散,早幼教最多。

港股5件,其中4件被收标的为民办学校。

非上市公司3件,被收标的分别为素质、STEM和语培。

A股中可以看到并购案例有从跨界并购到借壳的趋势:

2014-16年,案例数和金额持续增加,2016年达到峰值。

2017年,案例数和金额下跌近50% 。

2018H1,案例数和金额数已超过去年全年,除去中公教育1件案例贡献185亿的金额数,今年上半年的案例数和金额数基本与去年全年相当。

估值也有升高。与2017年A股并购案例相比,在职业教育和早幼教领域,被收购标的的市盈率均有所提高(详见上图),早幼教估值增幅较大,达到52.07%。

A股过去并购对赌完成度高,但中公、启行、美吉姆承诺业绩高增长,对赌压力仍然较大。

估值的升高伴随着承诺业绩的增长,在一定程度上增加了完成对赌的难度。

上市公司与被收购标的在业务、管理方面的融合,以及业务协同的效果,在很大程度上将影响对赌完成情况。

中公、启行、美吉姆设立较高的对赌条款,对估值有很大提升,但是对于线下模式,当营收增速加快,教学管理、教研及教学质量增速很可能跟不上,借壳或并购完成之后,未来持续增长存隐忧。

参考2017年A股被并购标的表现,2015~2016年收购的42家标的当中,32家在2017年完成对赌协议,对赌完成度高。

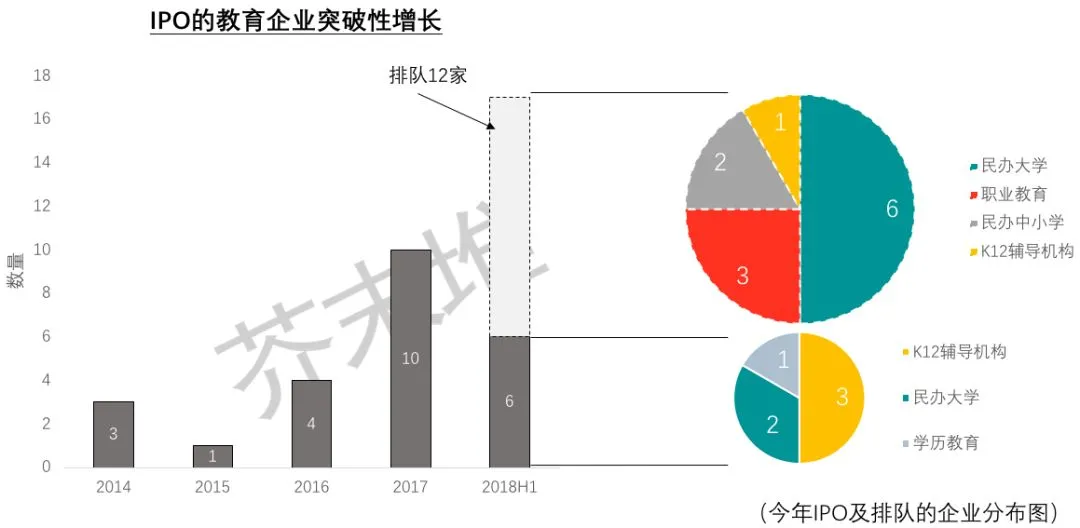

今年IPO数预计将等于过去4年之和(18家),其中已上市的有6家,正在排队的有12家,包括民办大学、民办中小学、职业教育机构和K12辅导机构。

自2014年到2018上半年,九个领域出现了IPO案例,其中K12课外辅导、民办大学、民办中小学数量最多,在线教育IPO总数仅2起 -- 51Talk(2016年)和尚德(2018H1)。

光看2018上半年,K12课外辅导机构增加,精锐、安博、朴新先后赴美股上市 。同时,民办大学迎来港股上市潮,21世纪教育上市后,其他6家(新华教育、华立大学、中国科培、希望教育、春来教育、银杏教育)已提交招股书。

今年港股市场持续火爆,拟IPO案例12起中,大部分净利率较高,7个超过25%,仅宝宝树亏损。

今年美股市场中,上市公司多是成长性高的企业,不过于看重盈利。从数据中可以看出:

收入规模以及收入增速对估值影响大,呈较明显的正相关性。

亏损企业同样能获得较高估值。

新东方的市销率约6.9倍,好未来为11.6倍,朴新为9.9倍,估值偏高。

三

重点赛道解读

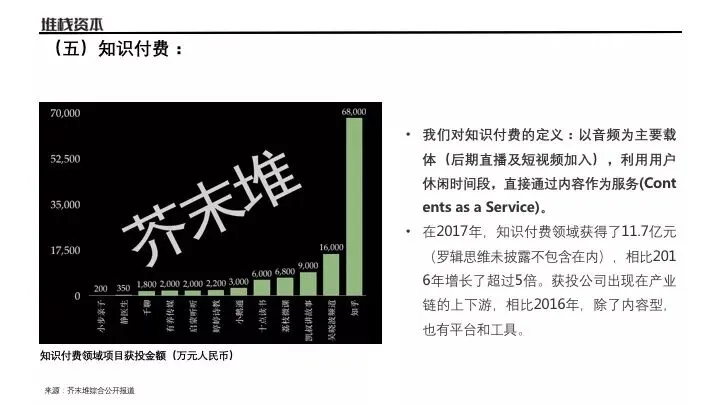

让我们来看看今年最火热的五个赛道,分别是融资金额前两名的语言教育,K12培训,以及获投案例数前两名的职业教育,STEM 教育,以及整体年增速最快的知识付费赛道。

关注 堆栈资本 公众号

回复 2018半年报

限时免费获得本报告完整PDF版本

RECOMMENDATION

推荐阅读

点击下列关键词阅读