点击蓝字 关注我们

投资要点

⮕业务概况:深耕石英制品二十余载,2025H1半导体业务营收占比超95%。公司成立于1997年,主营业务为石英仪器、石英管道、石英舟等石英玻璃制品的研发、生产和销售,产品广泛应用于半导体集成电路芯片、光伏太阳能等领域。2025H1,半导体集成电路芯片用石英产品收入占营业收入的95.15%,已成为核心收入来源,半导体集成电路芯片用石英产品毛利率达45.10%。财务数据方面,2025Q1-Q3公司实现营业收入2.22亿元,同比下滑4.22%;归母净利润2224.09万元,同比减少24.57%。

⮕行业概况:市场加速国产替代,高端认证壁垒构筑护城河。石英制品是半导体制造工序的重要材料,其应用几乎贯穿半导体晶圆制造的整个过程。据恒州诚思数据,2025年全球半导体石英制品市场规模达约59.46亿元,预计到2032年将达约108.6亿元,2026-2032年复合增长率达9.2%。国内市场方面,据公司2025年中报,目前半导体用高端石英材料国产化率低,市场几乎被外资公司占有。随着国内晶圆厂扩产及供应链自主化推进,石英零部件国产替代空间广阔。同时,受益于下游半导体产能转移、5G光纤需求增长、光伏产业持续发展,石英材料行业有望加速进口替代,进入快速上行趋势。

⮕ 公司布局:三大基地协同发力,8-12英寸高端产品认证顺利。公司已形成凯芯新材料、凯德芯贝、凯美石英三家子公司联动发展格局:凯芯新材料聚焦高端石英制品,2025H1实现营业收入2326.40万元,同比增长203.88%,目前处于产能爬坡期;凯德芯贝主要为国内半导体设备制造厂商、LED外延及芯片生产基地、微电子公司研发及生产石英制品,主营冷加工产品,2025H1实现收入4314.39万元、净利润1747.69万元,其半导体精密配件研发生产基地项目预计2025年试生产;凯美石英是半导体用大口径高品质石英玻璃管和高纯石英砂项目的建设主体,一期石英玻璃管项目已经投产,主要用于生产通美晶体所需的材料和凯德石英半导体用石英产品所需材料,2025H1实现收入1414.54万元。据公司公告,截至2025年8月,公司12英寸半导体石英制品认证进展顺利,已有多项产品通过下游客户审核,订单有望逐步放量,公司预计将在保持6英寸及以下产品生产线的同时,提高高端石英产品占比,8-12英寸高端产品的占比有望逐步提高,进而有望提升公司产品盈利能力。

⮕核心催化:江丰电子入主,开启产业协同新篇章。据公司2026年2月公告,江丰电子及宁波甬金拟以现金5.91亿元协议收购凯德石英1547.56万股股份,占公司总股本的20.6424%,交易完成后江丰电子将成为公司控股股东。江丰电子是国内溅射靶材领军企业,客户覆盖台积电、中芯国际、SK海力士等全球知名芯片公司。两家公司同属半导体材料供应链,产品应用场景与客户存在较大重合,收购后有望实现资源一体化整合,提升客户粘性。江丰电子的入主有望为凯德石英带来新客户资源与管理活力,有望带领公司进入增长新阶段。

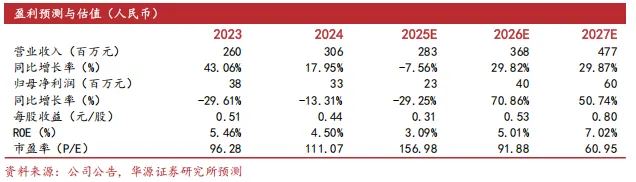

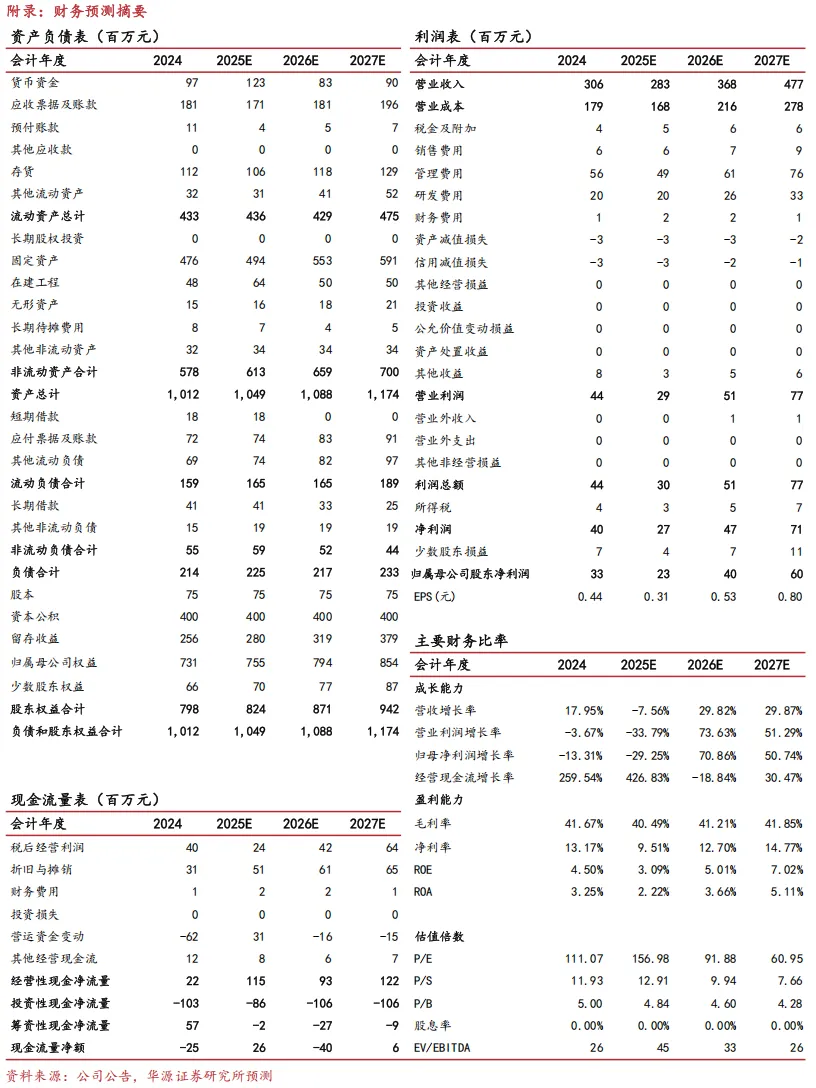

⮕盈利预测与评级:我们预计公司2025-2027年归母净利润分别为0.23/0.40/0.60亿元,对应当前股价PE分别为157/92/61倍。我们选取菲利华、石英股份、戈碧迦作为可比公司。作为国内半导体石英制品领域的先行者,公司高端产品认证与三大基地布局已进入兑现期,江丰电子入主有望带来产业协同与客户资源,在半导体石英零部件国产替代加速的背景下,公司有望迎来业绩与估值的双重修复,开启新一轮成长曲线。首次覆盖给予“增持”评级。

⮕ 风险提示:原材料价格波动的风险、重大客户依赖及被替代的风险、市场竞争加剧的风险

证券研究报告:《凯德石英(920179.BJ)——半导体高端石英制品国产先锋,江丰电子入主有望开启成长新篇》

对外发布时间:2026年3月4日

研究发布机构:华源证券股份有限公司

参与人员信息:

分析师:赵 昊 S1350524110004

联系人:胡文瀚

重要提示

重要提示:通过本公众号发布的观点和信息仅供华源证券股份有限公司(下称“华源证券”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本公众号暂时无法设置访问限制,若您并非华源证券客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

特别提示

根据《证券期货投资者适当性管理办法》,本公众号所载内容仅供华源证券客户中专业投资者参考使用。若您非华源证券客户中的专业投资者,为控制投资风险,请勿订阅、接受、转载或使用本平台中的任何信息。

本公众号不是华源证券股份有限公司(下称“华源证券”)研究报告的发布平台。本公众号只是转发华源证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

华源证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,华源证券及/或其关联人员均不承担任何形式的责任。

本公众号仅面向华源证券客户中专业投资者,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,华源证券不因任何单纯订阅本公众号的行为而将订阅人视为华源证券的客户。

一般声明

本公众号仅是转发华源证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见完整报告。

本资料较之华源证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。证券或金融工具的价格或价值走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,华源证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。华源证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论和/或交易观点。

本公众号中所有资料的版权均为华源证券所有,未经书面许可任何机构和个人不得以任何形式转发、转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容。