大家好,我是孟希,上一次了解海尔,还是上MBA企业管理课时,我的老师曾将海尔作为案例,讲述海尔如何从传统的金字塔组织架构向平台化组织模式转型的过程。

现在过去几年了,我再次来分析海尔,没想到是为了买海尔的股票。虽然同属于家电企业,但海尔智家的股票热度远低于格力和美的,我很少在网上看到有朋友讨论这支股票,不知道是不是信息茧房了,这篇文章我们就一起来分析海尔智家的财报。

一、公司介绍

海尔智家股份有限公司成立于1994年3月31日,迄今,海尔智家在全球业务覆盖全球200多个国家和地区,服务全球10亿+用户家庭。2024年公司实现营业收入2859.81亿元,净利润187.41亿元,同比增长12.92%。2025年,海尔智家入选《财富》中国500强第92位和《财富》世界500强第390位。

海尔智家股东人数约20万左右,从股东结构看,海尔卡奥斯、海尔集团公司、青岛海尔创业投资咨询等海尔系法人股东合计持有流通A股约42.16%,加上H股相关持股,对公司形成绝对控股,控制权稳固。

香港中央结算有限公司(北上资金)大幅减持8903.94万股,是本期前十大股东中减持规模最大的主体,反映外资短期对公司态度偏谨慎。

图一 海尔智家前十大股东

数据来源:公开信息收集

二、财务分析

1.资产负债表分析

我们在财报上看到的资产负债表都是通过会计要素来划分类目,很多朋友看上去都是一头雾水,不知道从哪里看起,也不知道应该关注哪个项目。

今天我尝试带大家一起来解构一次资产负债表,让资产负债表真正清晰的展示一家企业到底依靠什么生存、盈利。以下内容都是我手动整理的,干货比较多,暂时没有时间阅读的朋友可以先点赞收藏,有时间再看。接下来让我们开始。

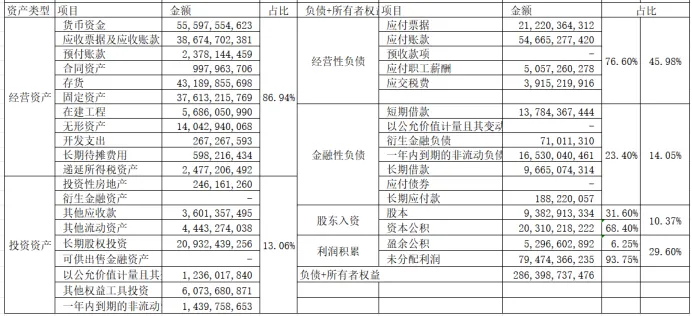

我做了一张全新的资产负债表,将资产负债表的左端划分成了经营资产和投资资产,将右端划分成了经营性负债、金融性负债、股东入资和利润积累。

表二:海尔智家资产负债表整理

数据来源:笔者整理

①资产分析

经营资产:

从资产负债表左侧经营资产和投资资产的情况我们可以看出,海尔智家的主业很清晰,86.94%的资产集中于经营环节,说明海尔智家是以实体制造为核心的产业集团,而非投资控股型公司。资产结构呈现“经营资产绝对主导、投资资产占比较低”的典型制造企业特征。

在经营资产中,海尔的固定资产+在建工程占比较高,符合家电制造行业特征,产能布局扎实。在建工程规模较大,说明公司仍在积极扩产或布局新产能。

投资资产:

在投资资产中,长期股权投资占投资资产比重最高,主要是对海外子公司、合资公司的权益投资,说明海尔的投资行为高度集中于战略性并购,而其他金融资产规模较小。

②负债分析

从资产负债表右侧我们可以看出,海尔的负债以经营性负债为主,占比达76.6%,金融性负债占比较低,而且以长期负债为主。

在经营性负债中,应付票据和应付账款占据了52%以上,说明海尔主要通过无偿占用供应商资金来支持运营,在产业链具有强势的地位。

③所有者权益分析

在股东入资中,股东权益占比较低,而资本公积占比达到68.4%,资本公积主要来源于股票溢价发行或并购重组中的资产增值。这说明海尔历史上经历过多次资本市场融资或大规模资产重组,外部资本注入是其发展的重要助推器。

利润积累中,未分配利润占比93.75%,说明公司长期盈利能力强,靠自身盈利滚存实现内生增长,而非依赖外部融资。

海尔的利润积累远大于股东入资,是典型的“内生增长型”企业,财务健康度高,股东价值主要来自长期盈利沉淀。

2. 盈利能力分析

表三 海尔智家近三年盈利能力比率分析表

数据来源:海尔智家财报

海尔智家的毛利率还可以,保持在27%以上,但其他盈利指标相比之下都不算好。

营业利润仅8%,核心利润率仅6.66%,销售净利率仅6.85%,显著低于美的、格力。

这些指标都显示了海尔虽然有一定的盈利能力,但是最终获得的净利润却不高,这说明海尔的赚钱能力并没有其他两家头部龙头强。总营业费用率也偏高,达到了20%左右。

从报酬率看,数据表现比较稳定,股东权益报酬率也达到了18%,和其他两家头部龙头比不算高,但也在平均水平之上了。

总的来说,海尔的盈利能力在平均水平之上,比较优秀,但是和头部两家企业对比仍有明显差距。

3. 偿债能力分析

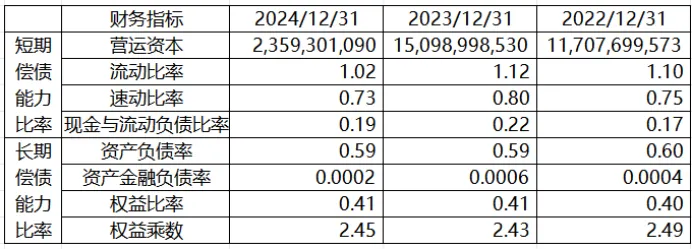

表四:海尔智家近三年偿债能力比率表

数据来源:海尔智家财报

从短期偿债能力看,2024年营运资本、流动比率、速动比率等指标都出现了下滑,短期流动性压力凸显,特别是营运资本,从2023年的150亿大幅缩水到2024年的23亿,这一点后续需要持续关注;

从长期偿债能力看,海尔的资产负债率比较稳定,金融负债率也非常低,权益乘数2.45,财务杠杆合理且较为稳定。总体来说长期偿债能力较为稳健,基本没有长期偿债风险。

4. 营运能力分析

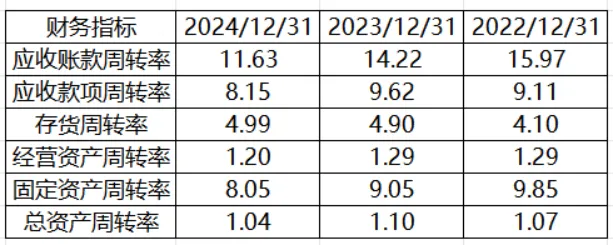

表五 海尔智家近三年营运能力比率数据

数据来源:海尔智家财报

营收账款周转率和营收款项周转率都有所下滑,回款速度变慢,2024年的现金流压力可能和这点关系较大;

经营资产周转率和固定资产周转率2024年也出现了下滑,整体资产利用效率边际放缓,资产扩张速度快于营收增长,产能利用率逐年下降。

海尔的短期营运效率有所放缓,可能是短期营收增长乏力或资产扩张导致,但各项指标整体来说还在合理范围内,需持续观察后续表现。

三、总结

基于对海尔智家财报的分析,得出以下结论:

通过资产负债表看,海尔整体是一家以经营为主的,内生增长型制造企业。企业的负债主要是经营性负债,产业链话语权极强,企业发展主要依靠产业链整合能力,而非单纯依赖银行或股东。

海尔智家的盈利较为稳健,股东回报率高;现金流扎实,长期财务结构安全,但短期流动性边际收紧,运营效率下滑,后续需持续关注公司运营情况。

今天的分享就到这了,感谢大家的耐心观看!

*由于平台推送规则变更,请务必点击公众号主页右上角“三小点”,点击“设为星标”,以确保第一时间收到「攒股FIRE之旅」的专业文章!温馨提示:本文所分享投资思路、标的分析仅为个人研究与经验总结,不构成任何投资建议。市场有风险,投资需谨慎。

我是孟希,一个专注股票价值研究的散户,每月工资定投大A,希望用长期主义与复利效应实现FIRE——财务独立,提前退休。

全程记录一个普通上班族的慢慢变富之路,如果你也在为“有一天不再为钱工作”而默默积累,欢迎关注,咱们终点见?

——往期精彩内容——