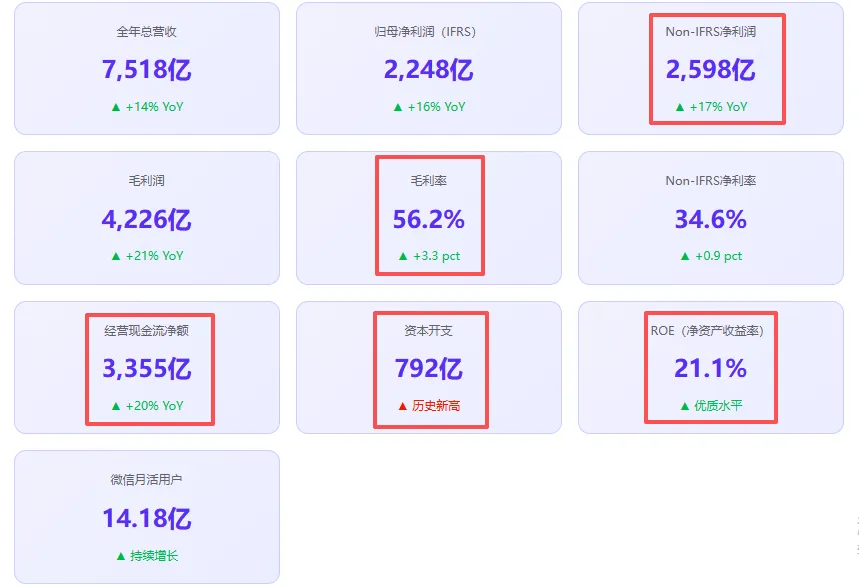

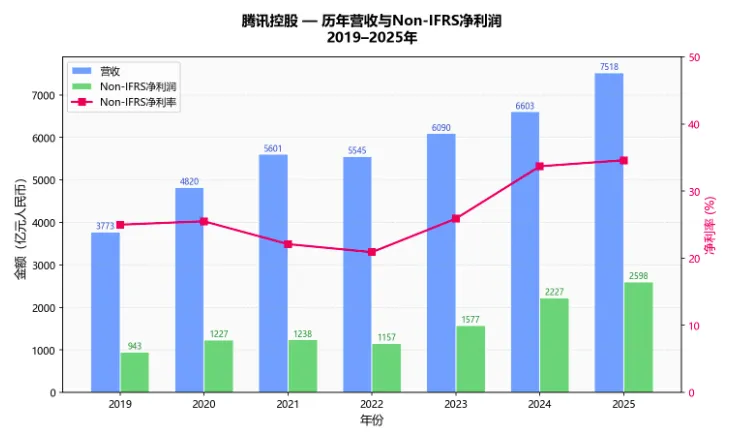

核心财务数据总览

整体看了一下财报,我只能说除了赞美还是赞美,在这样的环境下,取得这样的成绩,已经十分不易了。2025年,腾讯控股在AI全面赋能核心业务的背景下,交出了一份量质双优的年度成绩单。全年营收突破7500亿元大关,非IFRS净利润接近2600亿元,这个体量下,ROE达到21%以上,毛利率创历史新高,经营现金流依然极为充沛。还能说啥呢?国内还有谁???字节?

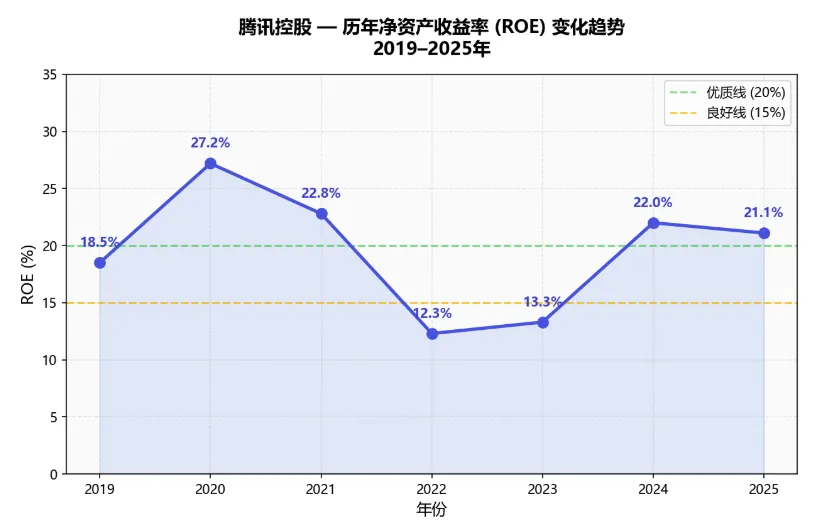

2025年ROE分析

【这里没有使用非IFRS净利润接近2600亿元的数字,主要是为了对比方便,还有就是股票酬金算不算费用的问题一直有争议,我个人倾向于可以不算费用,算的话当成安全边际较为合适,估值的时候因为看中的是自由现金流,我更倾向于使用非IFRS净利润作为估值的参考标准】归母净利润(IFRS):2,248.42亿元

归母净利润(IFRS):2,598亿元

期初归母净资产(2024年末):≈ 10,650亿元期末归母净资产(2025年末):≈ 11,700亿元(经营现金流盈余减去分红回购后净增)平均归母净资产 = (10,650 + 11,700) ÷ 2 = 11,175亿元

ROE1 = 2,248.42 ÷ 11,175 × 100% = ≈ 21.1%

历年ROE变化趋势

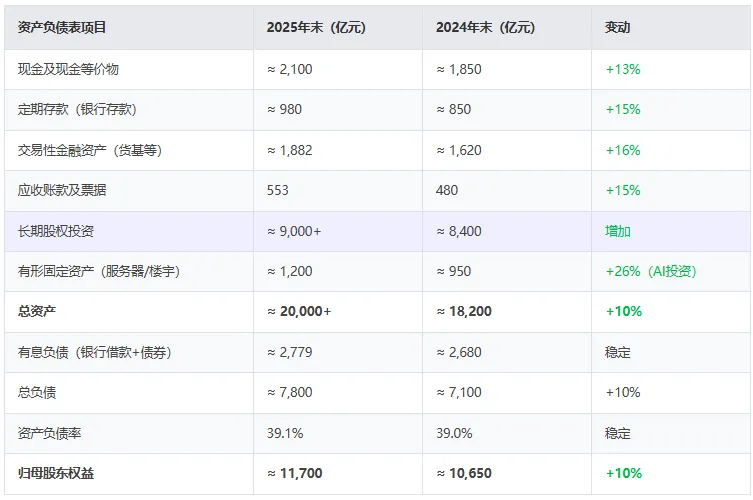

资产负债表分析与类现金资产测算

资产质量亮点

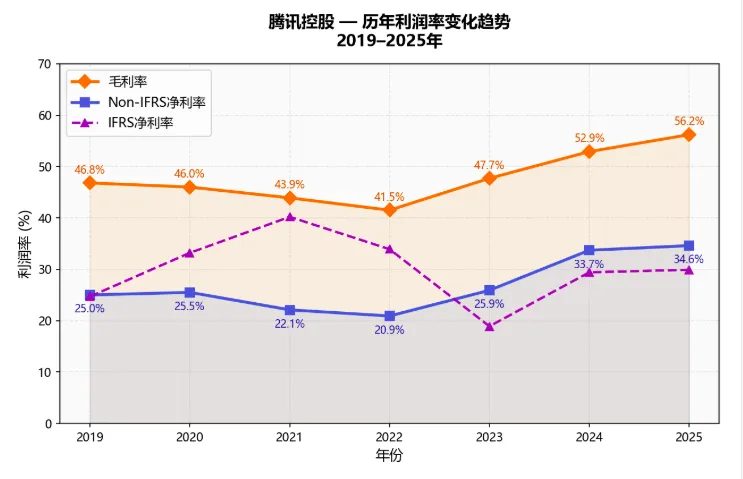

利润表分析

腾讯利润2025年其实质量更高一些,从各个角度看基本都处在最近几年的最好时期,我们看一下历年利润核心数据

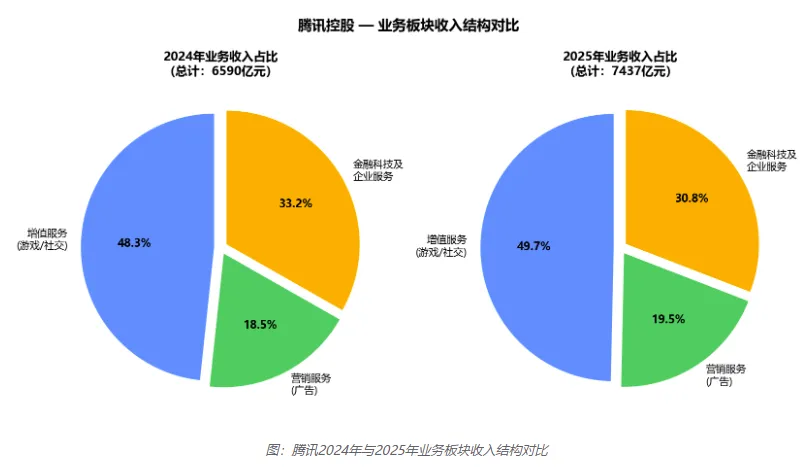

高毛利的游戏(特别是国际游戏)占比提升 广告业务AI技术降本增效,广告毛利率显著改善 腾讯云从低毛利IaaS向高毛利PaaS/SaaS转型 收入结构优化,低毛利业务占比下降

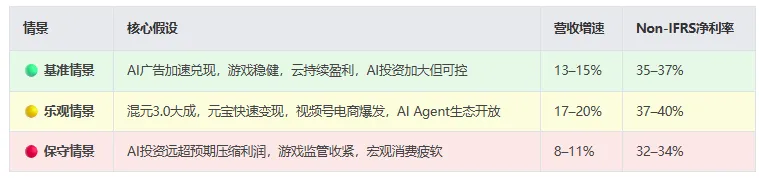

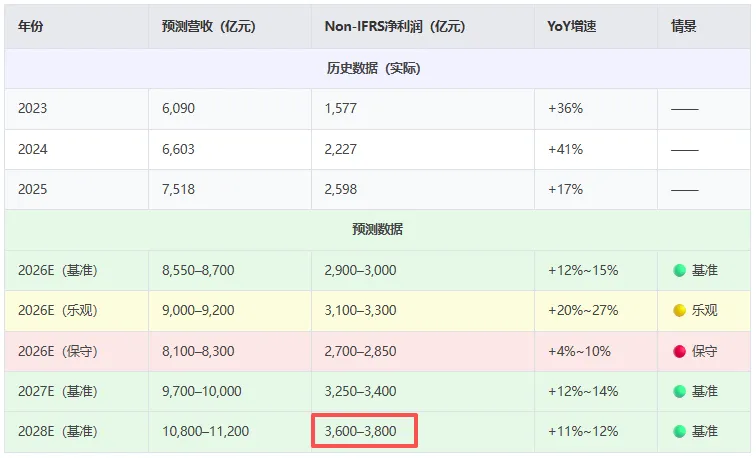

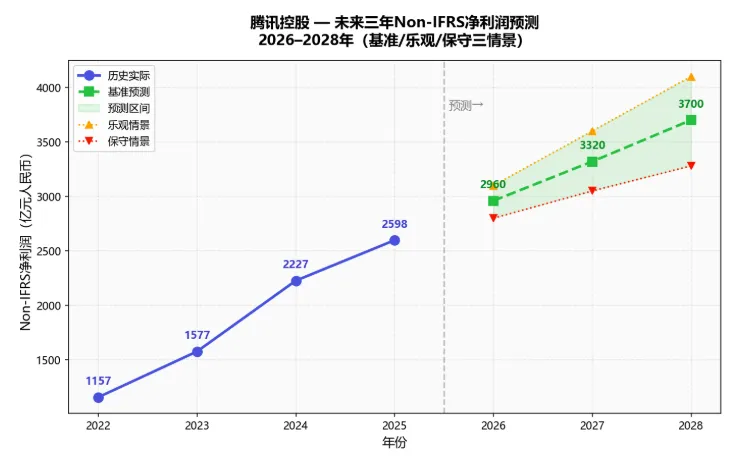

未来三年利润预测(2026–2028)

估值分析

风险分析

国际游戏(占游戏总收入32%)面临部分国家安全审查风险。中美科技摩擦可能影响国际市场拓展,芯片禁令也可能对AI算力扩张造成限制。这部分,只能期待腾讯能处理好相关的关系,希望有一些好运气,游戏本身来说并不很敏感,应该不会有太大的风险,这个只能承受吧。

抖音(TikTok/ByteDance)的崛起持续侵蚀微信生态的用户时长。视频号虽已跻身中国第二大短视频平台(DAU超快手),但商业化仍处于追赶状态。AI Agent时代可能重塑用户习惯,降低超级App的门槛效应。

业绩发布会 Q&A 精选

Q:2026年利润展望如何?AI投入会压缩盈利吗?

收入增速可能会高于利润增速,因为AI新产品的投入力度持续加大。但管理层对AI投资的长期回报充满信心,强调这是"今天的投入,换取明天更大的护城河"。核心业务的AI赋能(广告、游戏、云)已产生显著ROI,新产品线(元宝、混元等)需要时间跨越变现拐点。

Q:GPU资源和AI人才如何布局?

腾讯已组建顶尖AI研究团队,核心人才来自世界一流院校和科技公司。GPU算力优先用于基础模型(混元)研发和推理,采用多云协同架构,既部署自研算力也使用外部云服务,保持灵活性。面对芯片出口管制,腾讯正在推进国产算力适配。

Q:混元3.0与竞品差距如何?何时发布?

管理层多次强调,混元3.0的能力跨越幅度将"大于2.0对1.0的跨越",预计2026年4月正式发布。腾讯的差异化路线不是追求单点能力第一,而是提供高性价比、多模态、深度整合微信/小程序生态的完整解决方案。

Q:AI Agent生态战略是什么?腾讯优势在哪里?

管理层认为AI Agent生态将是去中心化的,类似移动互联网时代"多App并存"的格局,而非"一家独大"。腾讯的核心优势在于:①微信10亿级跨端生态;②小程序作为Agent行动层的天然载体;③可信安全能力;④横跨C端(游戏/社交)和B端(云/企业)的完整技术栈。

Q:腾讯云盈利突破意味着什么?定价能力如何?

腾讯云2025年调整后营业利润达50亿元,利润率首次超过阿里云(约9%),是历史性的里程碑。管理层表示,随着行业GPU供应偏紧,云服务有合理提价空间。腾讯云正从IaaS向高利润的PaaS和SaaS转型,叠加AI推理需求爆发,未来利润率有望进一步提升。

Q:AI会颠覆游戏行业吗?腾讯如何应对?

管理层给出了乐观看法:AI不会颠覆游戏,反而会"增厚"游戏。一方面,AI用于内容生成、测试和个性化,大幅降低开发成本;另一方面,AI助手让用户生产效率更高,反而增加了游戏和娱乐的需求时间。腾讯的"常青游戏"(年流水>40亿)体系在AI加持下竞争壁垒只会更深。

Q:苹果下调App Store佣金对腾讯利润影响几何?

从结果看,佣金下调对利润有正面贡献,但实际利润增益相对有限,因为腾讯游戏大部分收入早已采用总流水分成模式,并非全部走苹果支付渠道。更重要的是,这一趋势有利于腾讯与平台方谈判,长期对利润率有正向影响。

Q:视频号商业化进度如何?

视频号DAU已超过快手,成为中国第二大短视频平台,广告商业化2025年营收增速超30%。但管理层对当前进展仍保持谦逊,认为"正在寻找最佳产品市场契合点(PMF)"。电商和本地生活的AI小程序打通是下一阶段的关键突破口。

股市有风险,请大家务必谨慎,以上仅供参考,我自己持有较多的腾讯股票,可能存在偏差,提醒阅读的人注意~