集成电路作为信息技术产业的核心基石、数字经济发展的“工业粮食”,更是衡量国家科技实力与产业竞争力的关键标志,从消费电子、汽车电子到工业控制,各领域发展都离不开其技术支撑,也正因如此,集成电路产业成为国家实现科技自立自强的核心先导性产业。

中慧【行业洞察】专栏将持续针对产业链供应链输出更多深度内容,如需获取本期完整版研报,请关注【中慧企业大脑】微信公众号,发送关键词“集成电路”,即可下载领取。

2026 年作为“十五五” 开局之年,国家对集成电路产业的支持力度持续加码,不仅将其列为六大新兴支柱产业之首,还明确实施集成电路产业高质量发展行动,此外2024年落地的大基金三期,以及后续出台的多项税收优惠等政策,持续推动着区域协同补链强链。但当前全球产业高端环节垄断显著,我国虽在部分领域实现突破,仍遇“卡脖子” 难题,国内京津冀、长三角、大湾区三大核心发展区域也各有特色短板。

今天我们就从产业链、全球竞争、国内布局,到长三角及合肥的产业特色与短板,解读集成电路产业的发展现状与突破方向。

集成电路产业链上游主要包括工艺材料、半导体设备、基体与封装材料三个主要环节,是产业利润最高的环节,根据具体产品不同毛利率达30%-70%不等。中游由芯片设计、制造、封装测试等步骤构成,是集成电路生产的核心流程,代表企业包括华为海思、英伟达、台积电、中芯国际、三星等。其中,封装测试环节附加值相对较低,毛利率仅12%-15%。集成电路产业链下游主要是多元应用场景,汽车电子、消费电子、工业控制等领域需求正快速拉动着整个产业链的技术迭代与产能扩张。

简单来说,集成电路产业呈现 “上游技术为王,中游制造为核,下游应用为牵引” 的格局,高附加值环节集中在材料设备、芯片设计和制造领域。

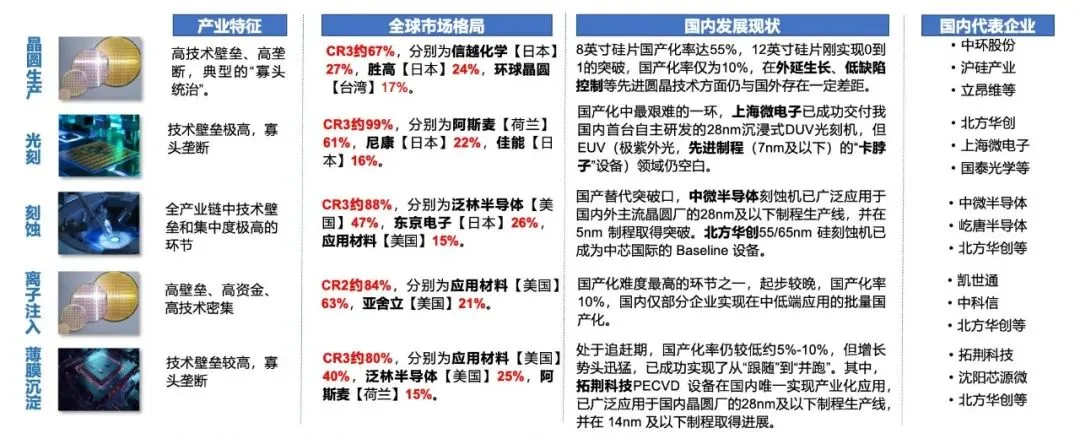

从集成电路产业的全球竞争格局来看,集成电路产业链在晶圆生产、光刻、刻蚀、离子注入和薄膜沉淀等环节技术壁垒较高,CR3均在60%以上,光刻环节甚至达到99%,主要由美国泛林半导体和应用材料、荷兰阿斯麦、日本信越化学和东京电子等企业垄断,导致我国整体国产化率偏低。

不过,当前国内产业已找到明确突破口,在刻蚀和薄膜沉淀两大环节实现关键突破,中微半导体生产的刻蚀机以及拓荆科技产业化应用的薄膜沉淀设备均已广泛应用于28nm及以下制程生产线。实现了从“跟跑” 向“并跑” 迈进。但在晶圆生产、光刻和离子注入等领域仍需持续攻坚,突破“卡脖子” 技术。

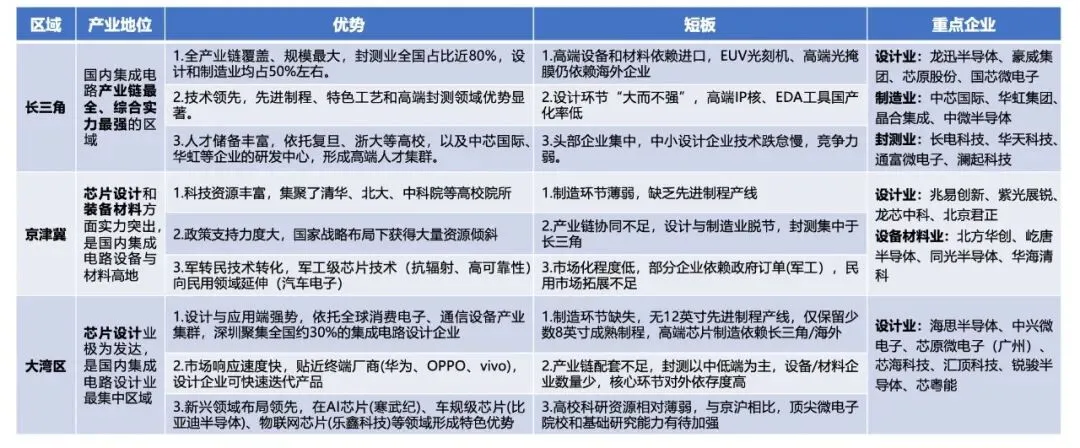

目前,国内集成电路产业主要形成了长三角、京津冀、大湾区三大核心区域,各有侧重、协同发展。

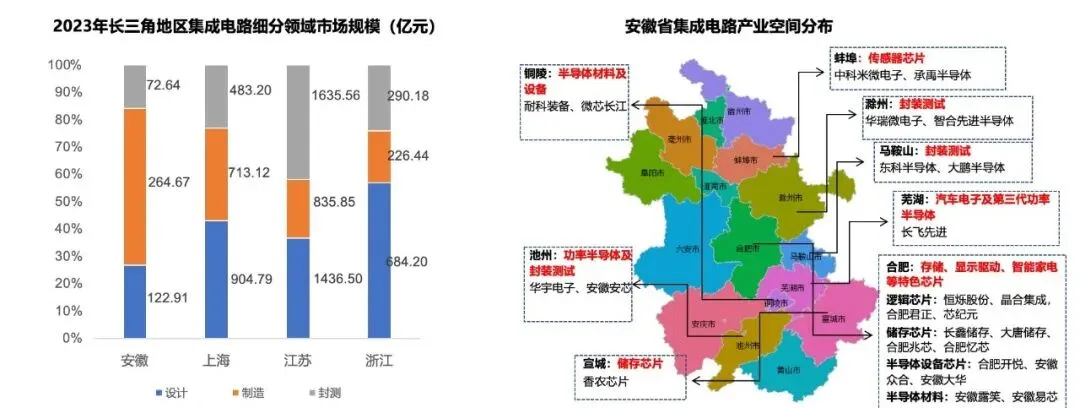

长三角地区是国内集成电路产业链最齐全、综合实力最强的区域,实现了全产业链覆盖,封测业占全国近80%,设计和制造业均占50%左右,在先进制程、特色工艺和高端封测领域优势显著,人才储备也十分丰富。

但短板也同样明显,高端设备和材料高度依赖进口,EUV 光刻机、高端光掩膜仍被海外垄断;同时设计环节大而不强,高端IP 核、EDA 工具国产化率低。代表企业有龙迅半导体、中芯国际、长电科技等。

京津冀地区是芯片设计和装备材料的高地,依托清华、北大、中科院等丰富的科技资源,以及国家战略的大力支持,在军工级芯片等领域形成了特色优势。但制造环节薄弱,缺乏先进制程产线,产业链协同不足,设计与制造业脱节,市场化程度也有待提升。代表企业有兆易创新、北方华创、屹唐半导体等。

大湾区地区芯片设计业极为发达,是国内集成电路设计企业最集中的区域,依托华为、OPPO、vivo等终端厂商,市场响应速度快,在AI 芯片、车规级芯片等新兴领域布局领先。但制造环节也存在明显缺失,无12英寸先进制程产线,产业链配套不足,高校科研资源相对薄弱。代表企业有海思半导体、中兴微电子、芯原微电子等。

整体来看,三大区域各有所长,但也都面临着高端环节对外依赖、产业链协同不足等共性挑战。未来,需要进一步加强区域间的协同创新,共同突破“卡脖子” 技术,提升我国集成电路产业的整体竞争力。

聚焦长三角及安徽省的集成电路产业发展特色来看,安徽集成电路产业链已初步构建起以合肥为核心、沿长江相关城市带协同发展的“一核一带”产业格局,其中合肥主攻存储、显示驱动等核心芯片;芜湖聚焦汽车电子功率半导体;滁州、马鞍山侧重封装测试;蚌埠主打传感器芯片,各地形成了差异化的产业集群,在制造领域形成特色优势,产业链占比达57.51%,远超上海、江苏和浙江。但短板也很明显,安徽高附加值环节占比较低,设计环节占比仅26.71%,远低于上海43.06%、江苏36.76% 和浙江56.98%,产业服务相对薄弱。

合肥市集成电路产业链的优势在于其产业链的完整性较高,产业引领性较强。在222个总环节中,覆盖了203个,产业链完整性达到91.44%,仅次于上海的93.70%,高于北京和苏州,展现出极强的产业配套能力。同时,合肥在设计、制造、封测、设备及材料等关键环节集聚了一批具有国际或国内竞争力的重点企业。

其中,龙迅半导体是内地排名第一、全球前五的芯片设计公司;晶合集成是安徽首家12英寸晶圆代工企业;长鑫存储则是大陆规模最大、技术最先进的DRAM设计制造一体化企业;通富微电是全球前十的封测巨头;先导薄膜材料则在ITO靶材等关键材料上实现了全球突破和国产替代。

可以说,合肥已经形成了“设计- 制造- 封测- 设备材料” 的完整生态,是国内集成电路产业中极具竞争力的核心城市。

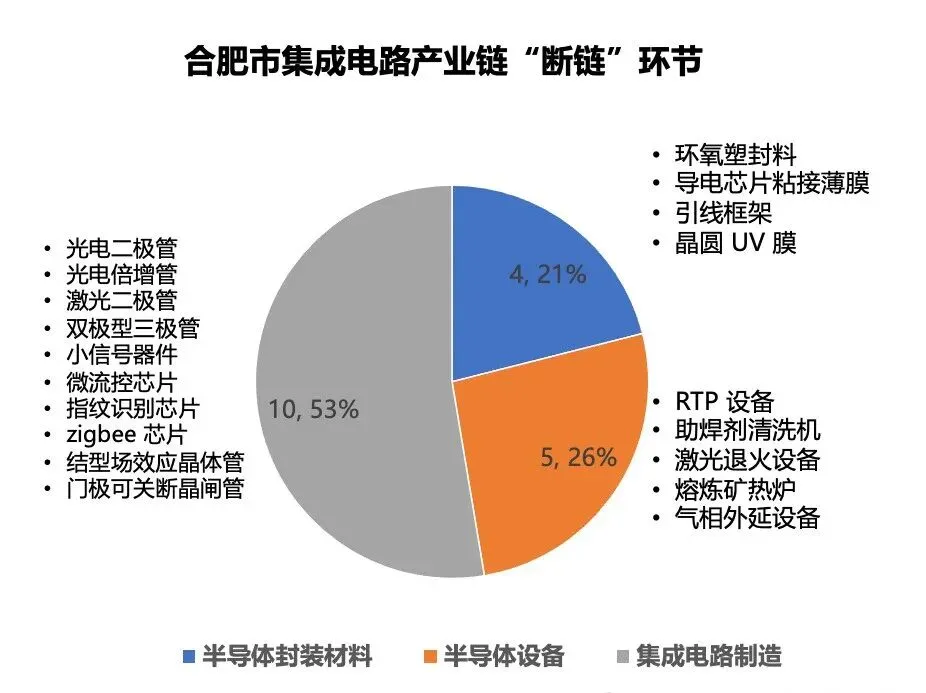

但另一方面,合肥集成电路产业链虽然“全”,但也存在“全而不强”的问题。

目前,合肥全产业链近四成环节属于薄弱环节,企业数量少于10家。其中,半导体基体材料、工艺材料、半导体设备这三大领域的薄弱子环节占比均超过85%,是最明显的短板。

更值得关注的是,在半导体封装材料、半导体设备和集成电路制造三大领域,合肥共存在19个“断链”环节,其中集成电路制造环节断链最多,共10个,占比超过一半,包括光电二极管、激光二极管等关键器件。这些薄弱和断链环节,正是合肥下一步产业升级和国产替代的重点攻坚方向。

声明:本文以及报告中所使用的相关数据均来源于网络公开数据,仅供产业研究与参考使用,不构成任何投资或决策建议。如需获取完整版研报内容,请关注【中慧企业大脑】微信公众号,发送关键词“集成电路”,即可下载领取。封面来源:网络、侵删。

END