点击蓝字 关注我们

你有没有这种感觉:

2025年的车市,所有人都在喊“卷”,但翻开财报,有人笑得合不拢嘴,有人笑得有点勉强。

3月18日,吉利和奇瑞同一天晒出成绩单。

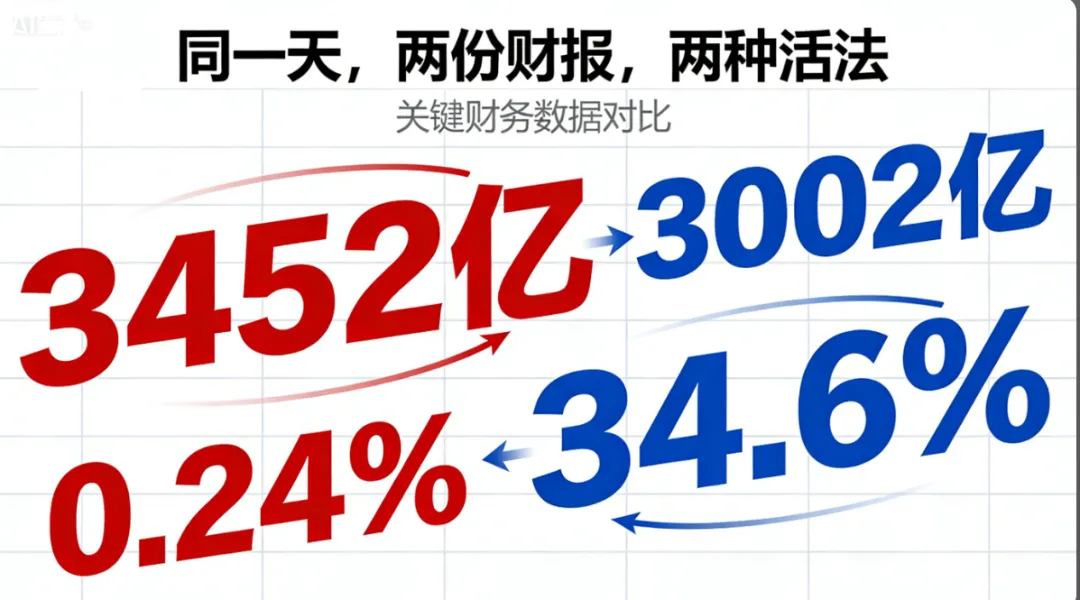

一个营收3452亿,销量飙到302万辆,狂奔不止。

一个营收刚破3000亿,但净利润暴增36%,闷声发大财。

同样是自主巨头,同样面对价格战,为什么两张答卷,写出了两种截然不同的“活法”?

01 吉利的“规模神话”与“盈利焦虑”

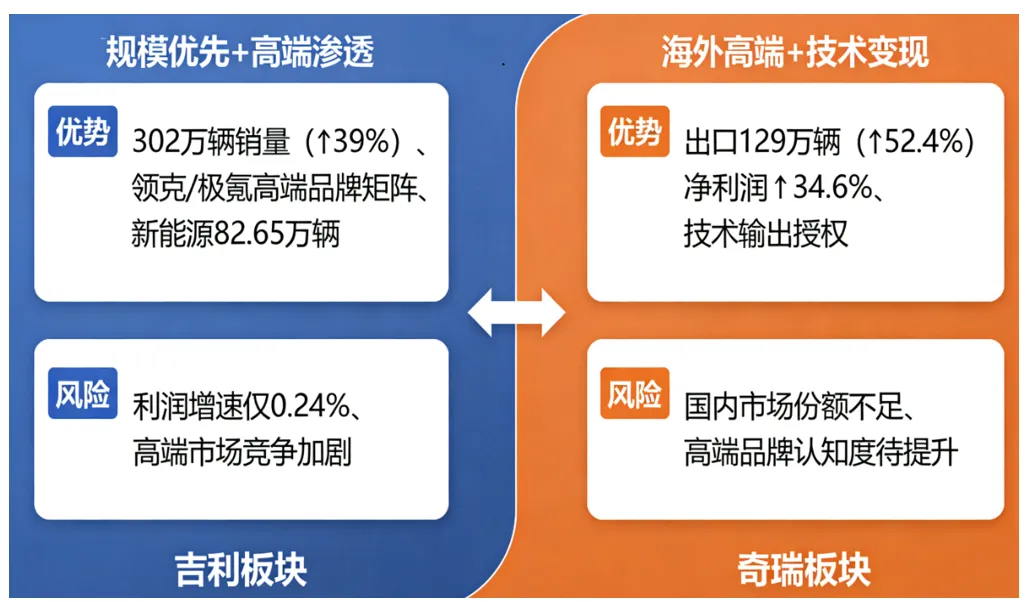

先看吉利的成绩单:2025年销量302.46万辆,同比增长39%;营收3452亿元,创历史新高。

猛不猛?太猛了。

新能源卖了168万辆,同比增长90%,银河品牌直接干到124万辆,成了最快达成年销百万的新能源品牌。

但翻到利润那一页,画风突变:归母净利润168.52亿元,同比只增长了0.24%。

规模狂奔的同时,利润几乎原地踏步。

这暴露了一个残酷现实:在10-20万级主流市场,价格战已经卷到没有利润空间。吉利银河的123万辆,是靠“星愿”这样的爆款撑起来的,而星愿的定位是“国民精品车”——翻译过来就是,走量但不赚钱。

更扎心的是,单车平均收入同比下降7.9%至10.3万元。卖得越多,单车越便宜。

李书福需要回答一个问题:当规模达到300万辆后,吉利的盈利能力能否跟上?

02 奇瑞的“闷声发财”逻辑

再看奇瑞,画风完全不一样。

营收3002.87亿元,增长11.3%,比吉利慢了一拍。

但净利润190.19亿元,增长34.6%。

更关键的是,净利润率从5.3%提升到6.5%,新能源毛利率达到8.8%——这意味着,奇瑞的新能源业务已经开始赚钱了。

这在当下简直是奇迹。多少车企的新能源板块还在“卖一辆亏一辆”,奇瑞却悄悄实现了从规模扩张到质量增长的跨越。

秘密在哪?

第一,海外市场成了利润奶牛。 奇瑞出口129万辆,占总销量近一半,海外营收占比超过52%。更狠的是,它已进入英国、意大利等16个欧洲市场,且“售价远高于国内”。当国内同行还在卷10万级市场时,奇瑞在海外卖的是溢价。

第二,技术投入开始变现。 全年研发投入147亿,增长近40%,但猎鹰智驾、灵犀智舱已经批量上车。这不是“烧钱换故事”,而是“花钱换定价权”。

一个细节值得玩味:奇瑞的单车利润、新能源毛利率等核心指标,已经优于部分新势力。这个曾经被贴上“理工男”“技术宅”标签的老牌车企,正在用财务数据证明——闷声发大财,也是一种核心竞争力。

03 两种活法,一个终局

把两家放在一起看,会发现一个有趣的战略分野:

奇瑞在“赚钱”,吉利在“抢地”。

奇瑞的模式:海外高端+技术变现,用全球化分散国内风险,靠研发投入换取定价权。

吉利的模式:规模优先+高端渗透,先用银河抢占市场份额,再用极氪、领克向上突围。

没有绝对的对错。

奇瑞的模式最难复制——它需要20多年的海外渠道积累,以及“技术宅”式的长期研发投入。

吉利的挑战最紧迫——当资本市场从“看销量”转向“看利润”,规模故事还能讲多久?

04 2026年的两个追问

站在2026年的门槛上,两家都面临着共同的行业级挑战:

第一,智能驾驶进入“全系标配”时代。 吉利发布“千里浩瀚”系统,奇瑞猎鹰智驾上车。当智驾从“卖点”变成“标配”,技术投入的ROI将成为关键。

第二,海外市场的政策风险。 欧盟关税调查、美国“小院高墙”,都可能冲击奇瑞的出海战略。如何在“全球化”与“本地化”之间找到平衡,是下一阶段的必修课。

有意思的是,吉利高管在业绩会上放话:智能驾驶水平有望在年内达到特斯拉FSD水平。

而奇瑞董事长尹同跃则强调:坚决摒弃低水平内卷,聚焦品牌建设。

两种表态,两种心态。

最后,讲个细节。

3月12日,董明珠去了吉利控股集团北京代表处提车,李书福亲自交车。董明珠个人连同下属员工,合计订购了9辆极氪009。

吉利按照大客户政策给了优惠,没有其他额外的。

这个细节说明什么?

说明吉利的高端化,已经渗透到了“董明珠们”的圈层。但问题是,这样的高端客户,吉利还能找到多少个?

2026年的中国汽车,既要狂奔,也要赚钱。

谁能在速度和利润之间找到平衡,谁才是真正的赢家。

你怎么看?评论区聊聊。

求点赞

求分享

求喜欢