—开篇

两家公司同时"赚钱了",但这件事不一样

2025年,中国SaaS行业迎来了一个值得记录的时刻:曾经被戏称为"难兄难弟"的有赞和微盟,同年发布了扭亏为盈的财报。

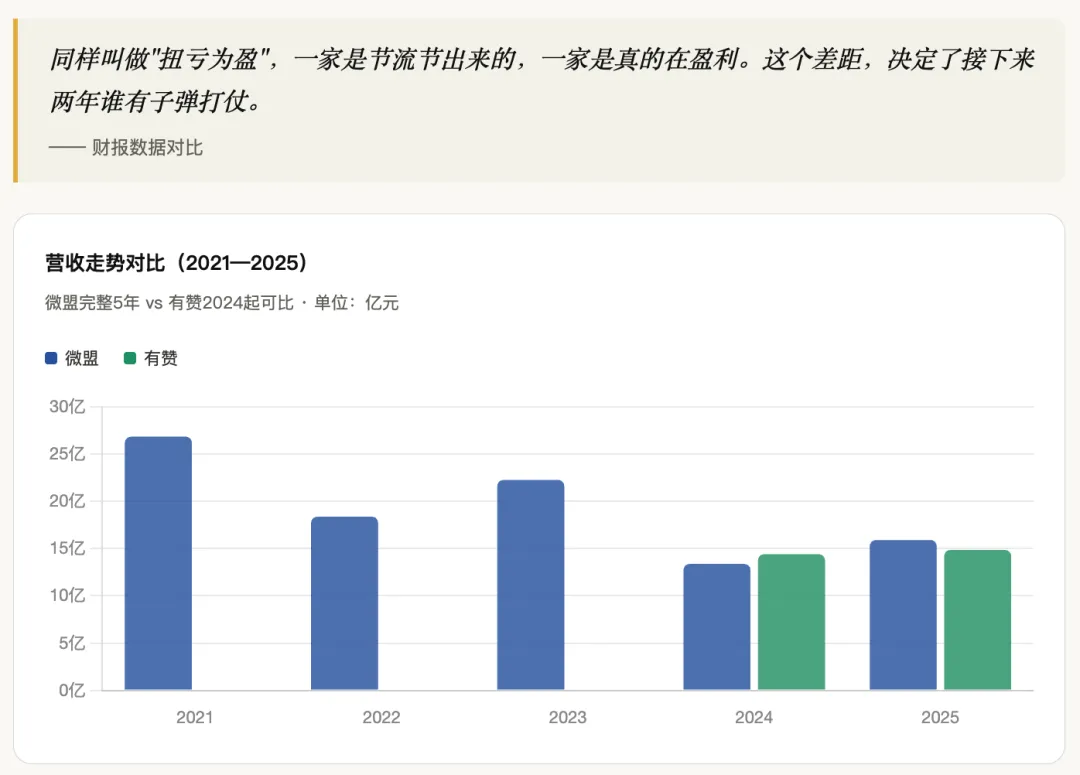

但翻开数字,你会发现两家公司的"盈利",根本不是同一件事。

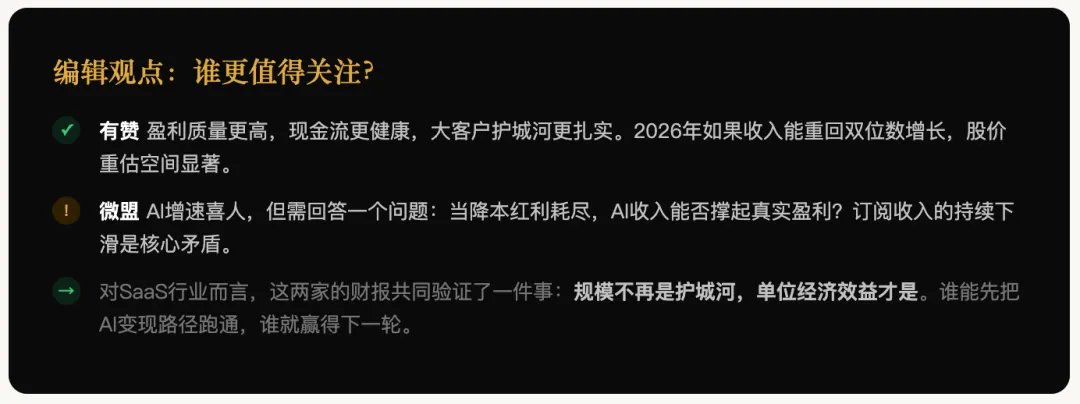

微盟的盈利,是刀砍成本砍出来的——销售开支砍掉23%,员工成本少了1.38亿,"调整后净利"只有4240万元,而且还是"调整后",归母净亏损依然是-2.215亿。有赞的盈利,是真金白银赚出来的——归母净利润1.631亿,经营现金流净流入2.5亿,利润率接近12%。

—降本增效

微盟的省钱运动:史无前例,但代价几何?

微盟2025年的降本,力度之大,在港股SaaS公司里罕见。员工成本从6.84亿降至5.46亿,一年减少1.38亿;销售及分销开支同比下降23.3%;市场推广费也在收缩。最终结果是减亏86.2%,经调整净利润4240万元,上市以来首次经营现金流转正。

成绩确实漂亮。但一个隐忧摆在那里:订阅解决方案收入下降2.3%,付费商户数减少7.2%。这意味着微盟的核心SaaS基本盘还在收缩,盈利的根基是"更少的人做更多的活",而不是"业务自然增长"。

—AI赛跑

一个押注生态,一个自研模型

两家公司的AI打法,折射出完全不同的战略气质。

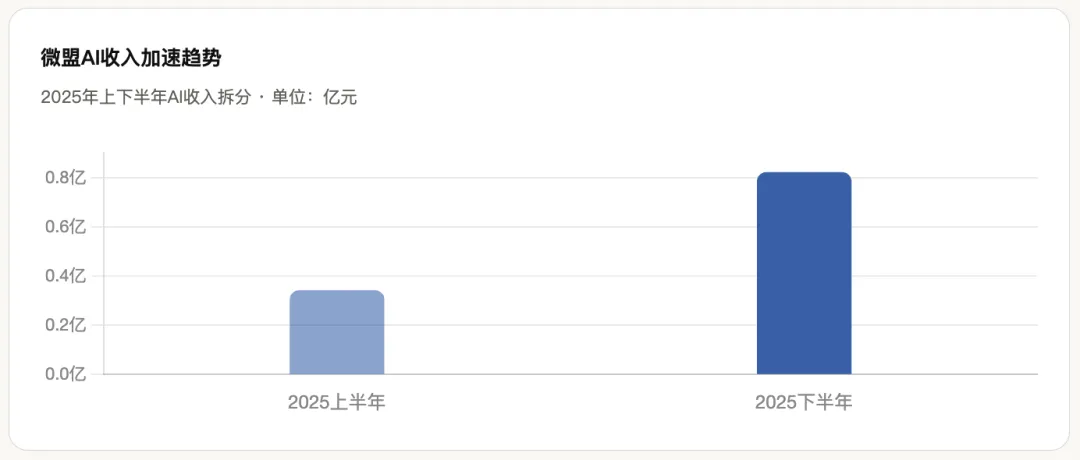

微盟选择了"广度优先"。接入DeepSeek、混元、通义千问等10余款大模型,上线WAI、WAI Pro、WIME、AI Work365等产品矩阵。WIME轻量建店工具在微信小店和小红书落地,累计用户超51万,活跃用户同比激增442.7%。2025年AI相关收入1.16亿元,占总营收7.3%,且下半年加速明显——上半年0.34亿,下半年0.82亿,节奏在提速。

有赞选择了"深度优先"。2023年就推出了自有AI产品"加我智能",2024年底开始接入DeepSeek并启动本地化微调训练,目标是跑出自己的垂直模型。"加我推荐官"已实现规模化销售,帮助商家将AI推荐率从10%提升至70%以上。有赞的逻辑是:自有模型才能真正控制议价权。

—大客户战略

客户变少了,钱却变多了——这才是关键

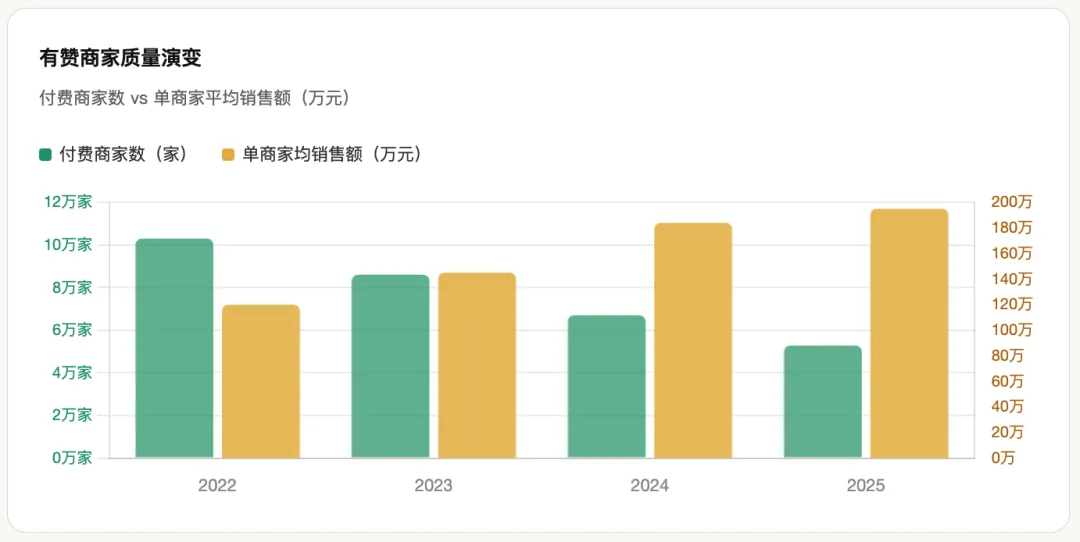

有赞付费商家数量从高峰期超过10万家,降至2025年底的52,809家,几乎腰斩。但别急着唱衰:单个商家平均销售额195万元,同比增长6%;中大型商家续费率68%,整体续费率从2021年的40%提升至57%。

这说明有赞主动清洗了低质量客户,把资源集中到能产生真实GMV的商家身上。门店SaaS的GMV已超537亿元,占整体GMV的一半以上。

微盟同样深耕大客户,品牌商户每用户平均订单收入高达18.3万元,是典型的高客单价、高黏性结构。不过微盟的隐患在于:微信小店的崛起正在挤压中小商家的需求,而这部分曾是微盟的量的基础。

—潜在风险

两朵乌云,分别悬在谁头上

微盟最大的风险,是平台化的釜底抽薪。微信小店成熟之后,大量此前付费使用微盟工具的小微商家,开始直接使用微信原生功能,无需再掏钱给第三方SaaS。这是结构性的流失,靠降价无法解决。2025年央视3·15晚会,微盟旗下子公司还因AI外呼机器人问题被点名,品牌风险也在累积。

有赞最大的风险,是增速过慢。3.1%的营收增速,在AI大年里显得有些保守。白鸦承诺2026年恢复双位数增长,这个目标能否兑现,是观察有赞最重要的窗口。另外,有赞的投诉率在行业内一直偏高,服务质量的短板若不补上,大客户战略的天花板会比预期来得更早。

数据来源:有赞2025年年度业绩报告、微盟集团2025年年度财报。图表数据经整理,部分为估算值。本文仅供参考,不构成投资建议。