—leo 第70篇—

关于我:不如,花个两分钟认识一下吧。

我的服务理念:经常有人问,你和其他保险销售有何不一样?

中英人寿官网显示的最早一份披露报告是2010年,

索性,就从2010年开始分析至最新年度,

看看中英人寿的来时路。

在整个储蓄险市场,中英人寿是一个绕不开的存在,

但大部分销售都只是停留在各大宣传页上,

它到底好不好,以及它是怎样走到今天的,

我想这对每一个中英人寿保单持有人而言,至关重要。

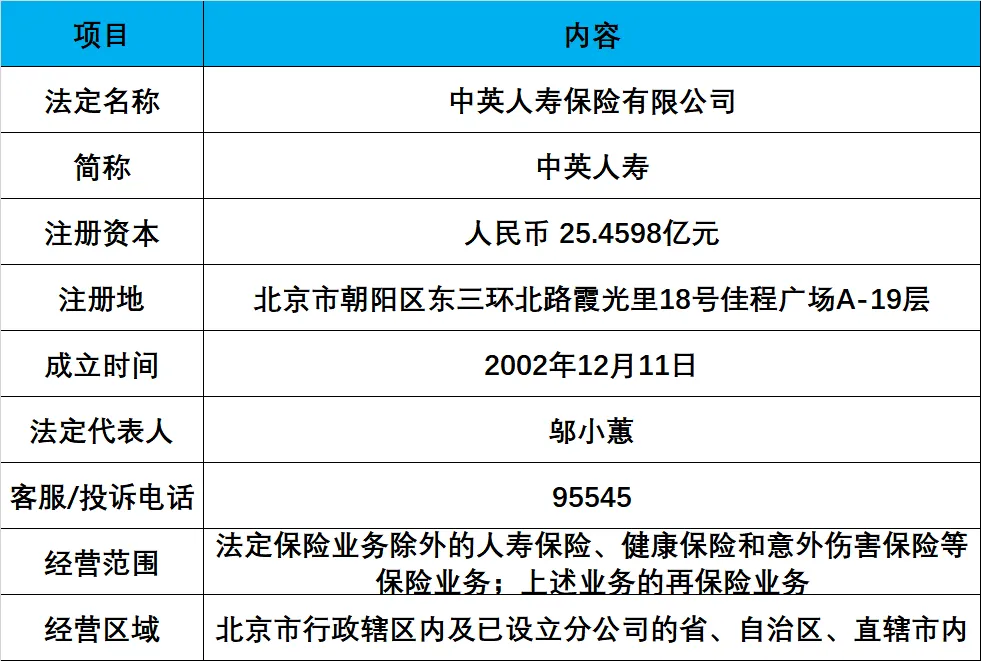

先看看其基本信息:

股东结构:

外方:英杰华(Aviva)— 持股 50%,出资 11.73亿元。

中方:中粮集团 — 持股 50%,出资 11.73亿元。

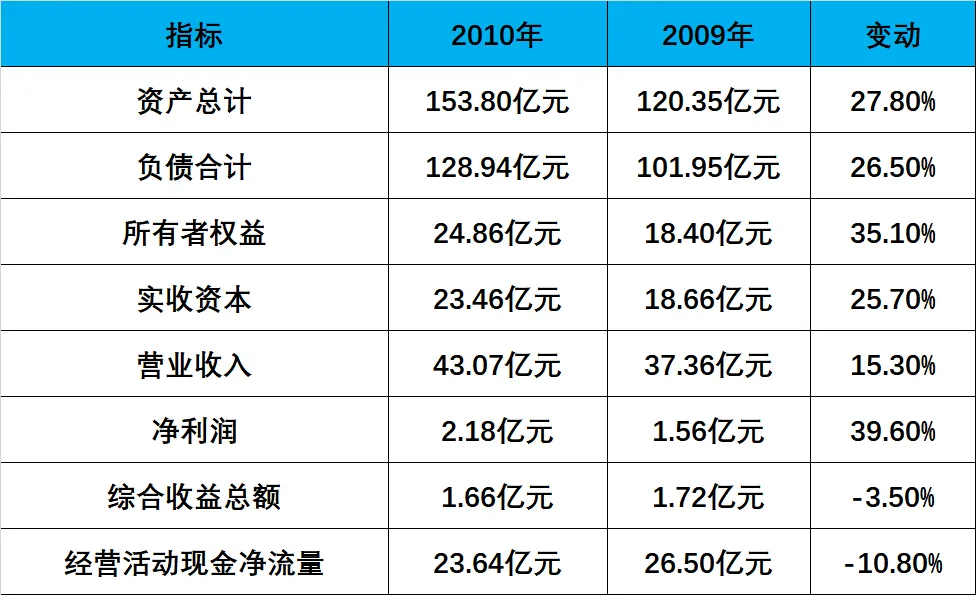

2010年的中英人寿,是一家正在高速奔跑的公司,

保费涨了,利润涨了,资产涨了,

但跑得越快,喘得也厉害,

偿付能力下滑,现金流缩水,退保金也大幅增长。

这是一个成长期险企的典型画像,扩张的喜悦和资本压力并行。

为什么这么说,来看看主要财务指标:

业务端,2010年营业收入同比增长15.3%

其中保险业务收入达到37.5亿元,同比增长16.6%。

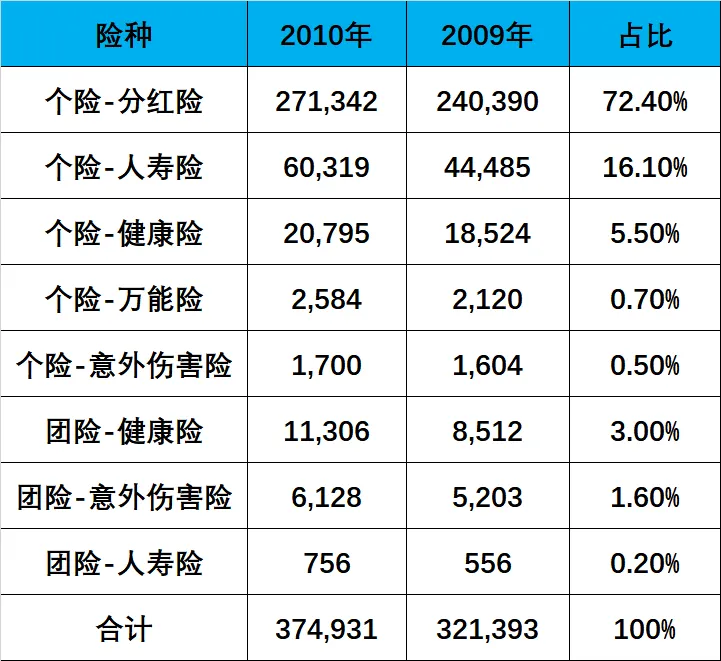

增长的主力军是分红险,一个险种就贡献了保费的72%,约27亿元。

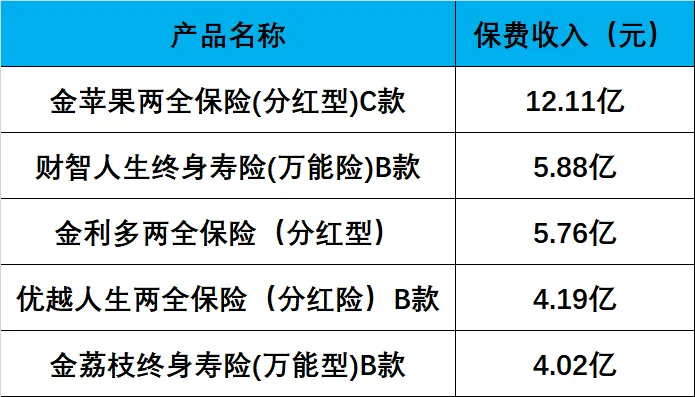

前五大产品榜单也印证了这一点:

金苹果两全保险(分红型)C款以12.1亿元的保费高居榜首,

第三、第四名也都是分红险,加上两款万能险,

五大产品合计揽下约32亿保费,占总保费的85%。

这说明当时中英人寿的产品线极度集中,几乎all in储蓄型保障产品。

这种打法在2010年前后的保险市场相当普遍,

利率相对高,分红预期好,银行渠道好卖,客户接受度强。

盈利端,2010年净利润2.18亿元,同比增长近40%,数据很漂亮。

但仔细看会发现,这2.18亿元里面,有4556万元是递延所得税收益。

简单说,就是会计上确认了一笔"未来可以少交税"的资产,计入了当期利润。

把这块剔掉,税前利润只有约1.72亿元,这种情况在成立时间不长、早年亏损的险企里很常见。

中英人寿2002年成立,前几年持续亏损,积累了大量可抵扣亏损,

2010年开始把这部分税盾用上,体现在报表里就是"所得税收益"。

这不是坏事。

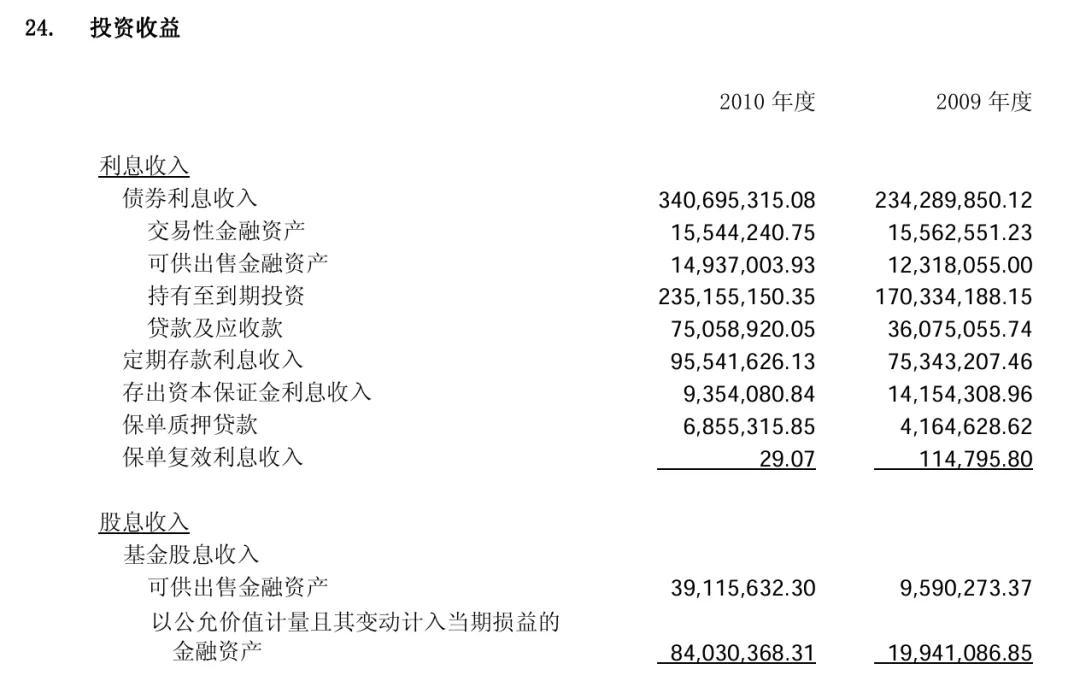

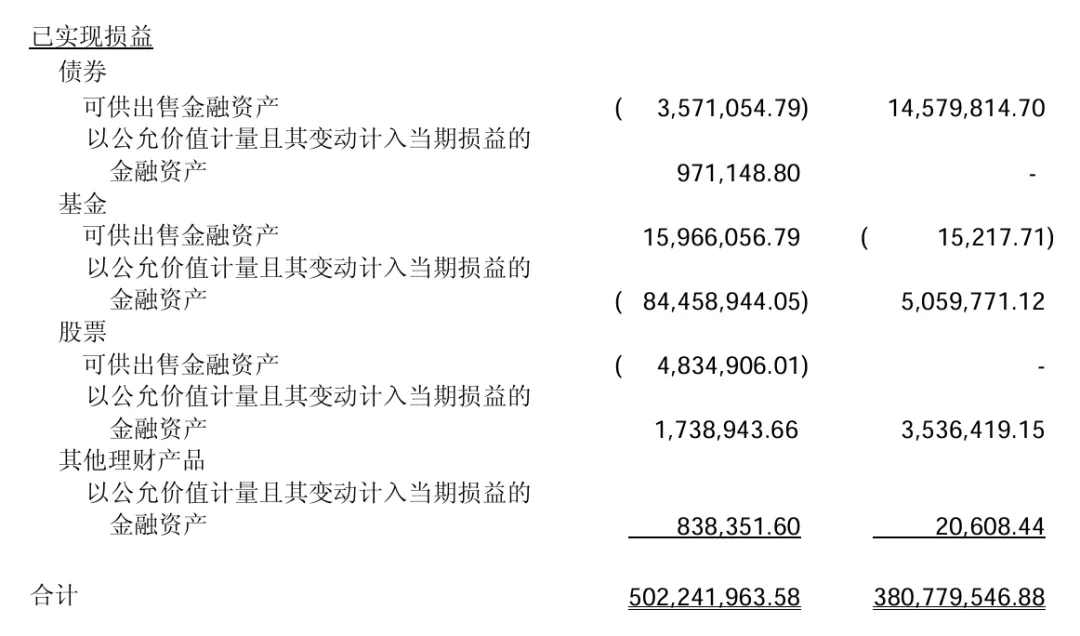

投资端的表现还算正常。

2010年投资收益5亿元,同比增长32%,主要来源是债券利息和定期存款利息。

基金资产的买卖价差亏损了约6849万元,不过靠股息收入(约1.23亿元)基本弥补回来,整体还是正收益。

这说明公司权益仓位并不激进,

更依赖利息类的稳定收益,符合一家成长期险企的资产配置逻辑。

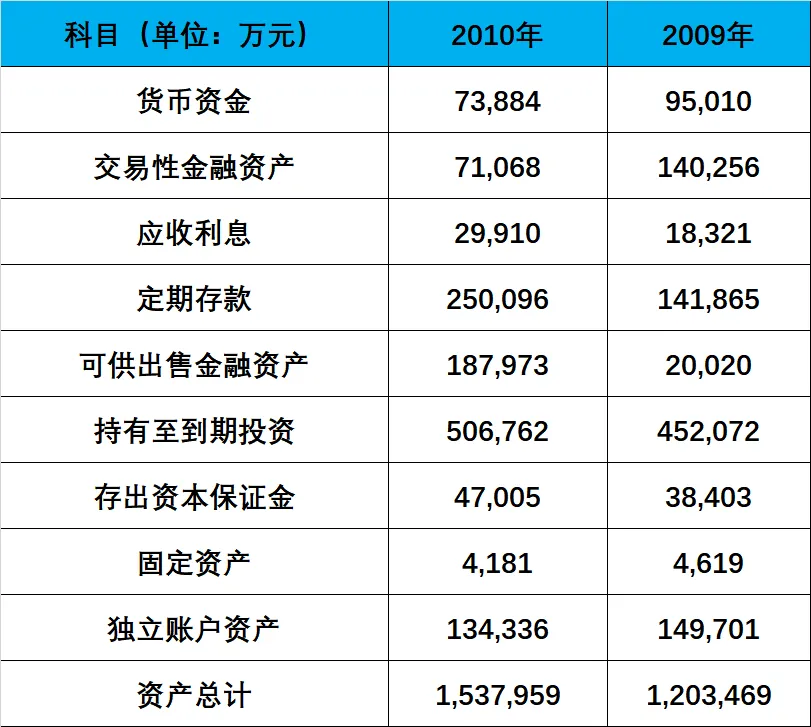

资产端,总资产从2009年的120亿增长到153.8亿,一年增加了约34亿。

增量的大头是定期存款(从14亿增至25亿)和可供出售金融资产(从2亿飙升至18.8亿),

而货币资金反而从9.5亿降至7.4亿。

这说明公司在主动把闲置资金配置到更高收益的资产上,是比较合理的操作。

持有至到期投资高达50.7亿,是最大的资产类别,占总资产的三分之一。

这类资产以债券为主,对一家以长期寿险为主的公司来说,这样的配置逻辑上是通的,负债久期长,配长期债券正好匹配。

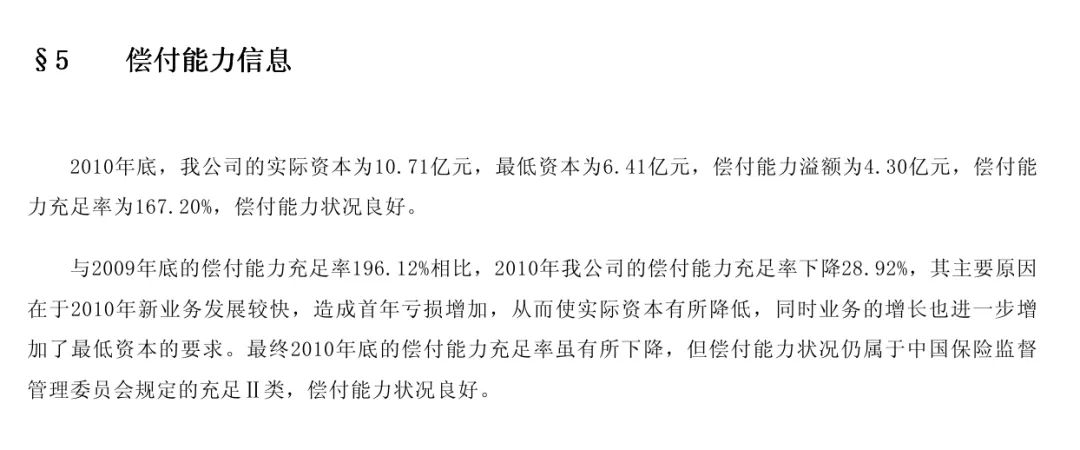

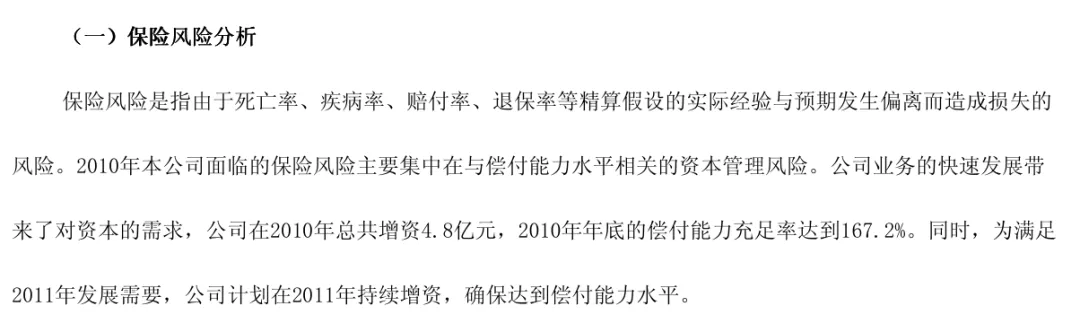

偿付能力端,这是2010年报表里值得关注的数字:

偿付能力充足率从2009年的196%下滑到167%,下降了近29个百分点。

原因很直接:新业务跑得太快,首年新单往往产生亏损(前期费用高、佣金高、准备金计提压力大),消耗了大量实际资本。

与此同时,业务规模扩大也抬高了最低资本要求。

由于偿付能力充足率=实际资本/最低资本,

两头夹击,充足率自然往下走。

但167%仍属于监管规定的"充足II类",没有到监管红线,还算良好。

公司在2010年增资4.8亿元,英杰华和中粮各出2.4亿,想必也是为了把充足率维持住。

报告里也明确提到,计划2011年继续增资。

这实际上揭示了合资险企快速扩张阶段的一个结构性矛盾:

扩张需要资本,而资本得靠股东持续注入,

自身造血能力跟不上扩张速度,就只能边跑边输血。

整体评价,

2010年的中英人寿,是一家处于【快速成长但还没完全成熟】阶段的合资险企。

成绩是真实的:规模上来了,盈利了,投资也还稳健。

但隐忧也是真实的:产品过于集中、退保金有所上升、偿付能力下行压力明显。

更关键的是,盈利质量里有一块是税盾带来的,剔掉之后实际盈利能力还算不上特别扎实。

这类公司的后续走向,很大程度上取决于两件事:

一是股东愿不愿意持续输血撑住扩张;

二是能否在产品设计上获得更多的客户青睐。

就2010年的情况看,中英人寿选择了继续扩张,英杰华和中粮也选择了继续投入。

至于是否会发展得越来越强,得往后几年的财报里找答案。

我们接着年限往下看。

-

我是罗隋,浙江大学MBA,国家注册会计师,热爱资产管理行业,

喜欢研究公司,擅长分析保司财报,

能为你找到切身适合的保险产品,

期待与你链接。:)