一、行业概述与发展现状

1.1 全球规模:从"配角"跃升"主角"

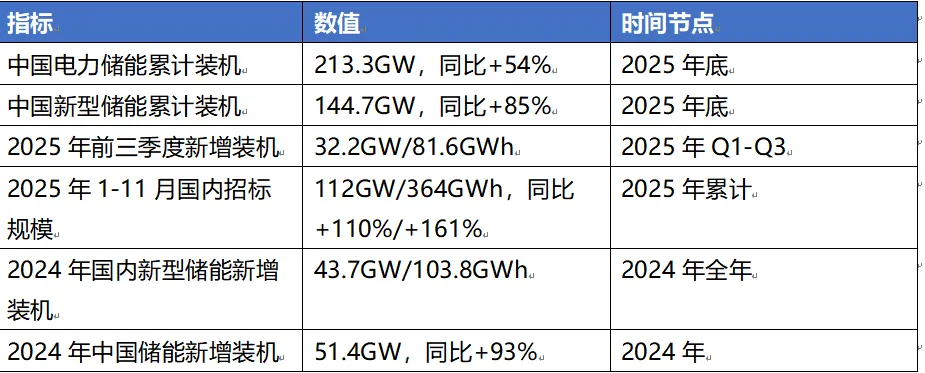

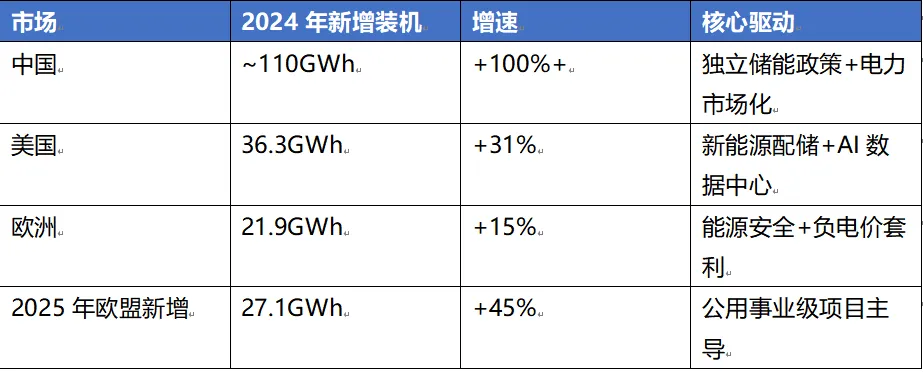

储能行业正处于历史性加速扩张周期。以新增装机容量计算,全球储能市场规模由2020年39.9GWh增至2024年268.3GWh,2020-2024年CAGR高达61.1%。中国市场是最核心增量极——截至2025年底,中国电力储能累计装机规模达213.3GW,同比增长54%;新型储能累计装机规模达144.7GW,同比增长85%,首次突破100GW大关,达"十三五"末的45倍。

中国新型储能装机结构性转变尤为关键:锂离子电池为代表的新型储能装机占比由"十三五"末8.2%大幅提升至"十四五"末65.8%,已正式取代抽水蓄能成为第一大储能电源。

1.2 中国市场现状

需求驱动逻辑本质:并非简单的政策补贴"抢装",而是电力市场化改革驱动的全球性经济价值重构。储能正从成本项转变为通过峰谷套利、调频、容量租赁及补偿多渠道获利的价值创造项。

1.3 全球市场格局

二、政策环境

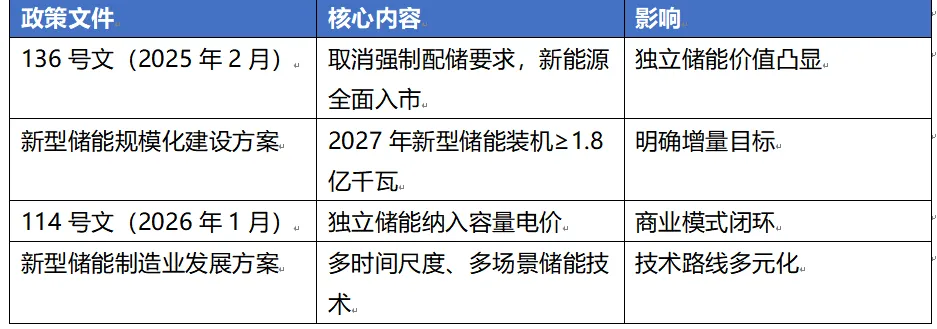

标志性里程碑:2026年1月,国家发改委和国家能源局联合发布《关于完善发电侧容量电价机制的通知》(发改价格〔2026〕114号),正式将独立新型储能纳入容量电价机制,国内独立储能"电能量市场+辅助服务市场+容量电价"三大收益来源明确成型。

3.1 主流技术路线全景

3.2 钠离子电池

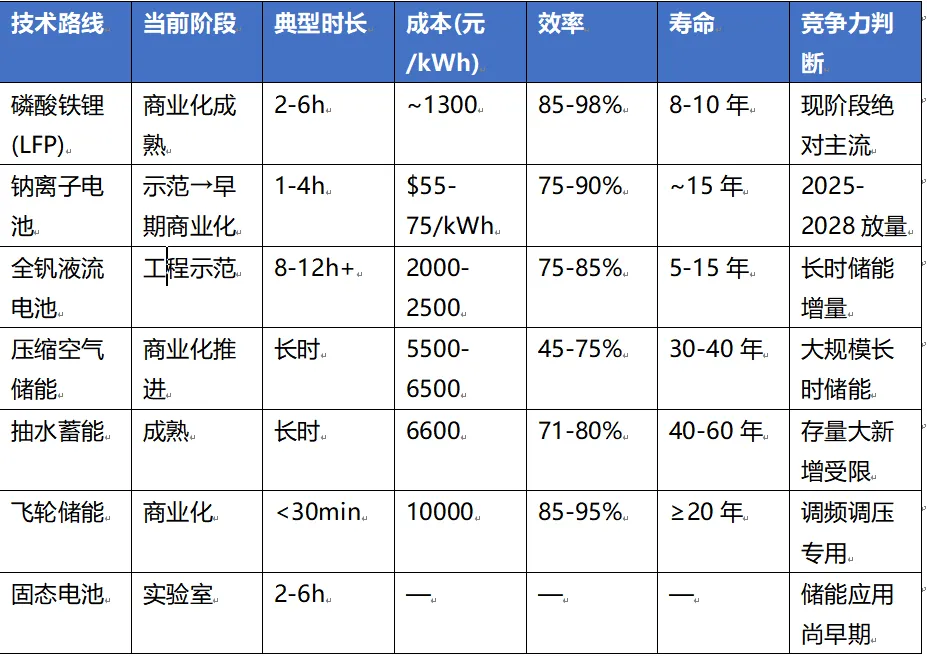

Bernstein预测全球ESS电池需求将从2024年186GWh增至2030年1262GWh,钠离子电池有望受益。若钠离子2030年占ESS安装量20%,仅ESS端就贡献约250GWh需求。2024年中国钠离子出货约3.7GWh,同比增长428%,2027年有望在电网规模应用中实现商业部署。

3.3 构网型储能

2025年1-9月,中国构网型储能新增装机2.9GW/9GWh,渗透率约10%,预计2030年新增装机将达36GW以上。构网型储能通过模拟同步发电机特性,主动支撑电网电压与频率,是应对高比例新能源接入的核心方案。

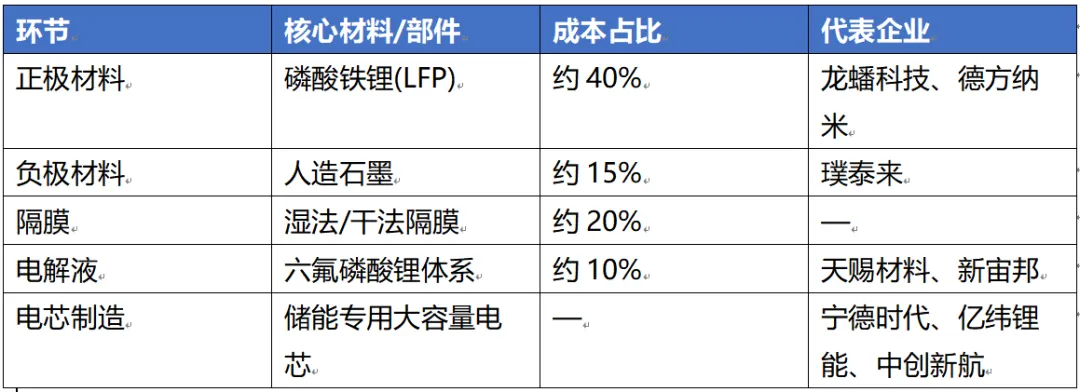

4.1 上游(原材料与核心部件)

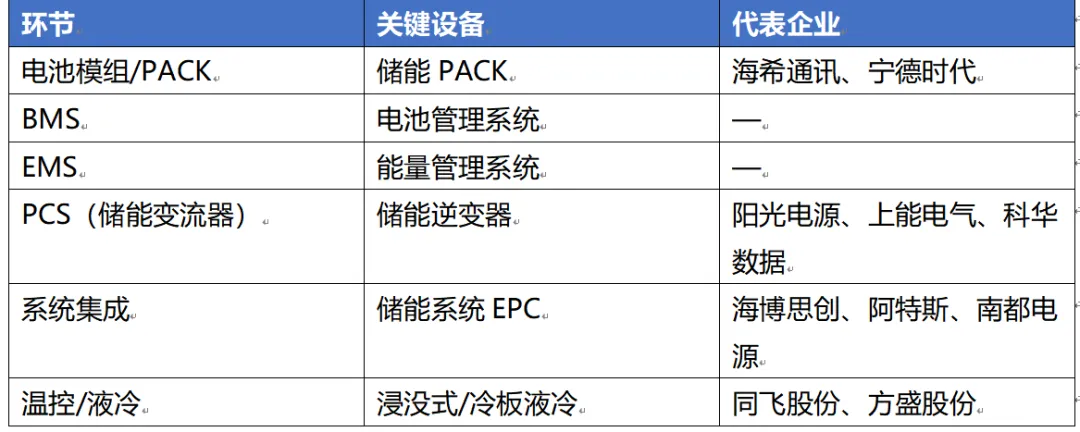

4.2 中游(系统集成与核心设备)

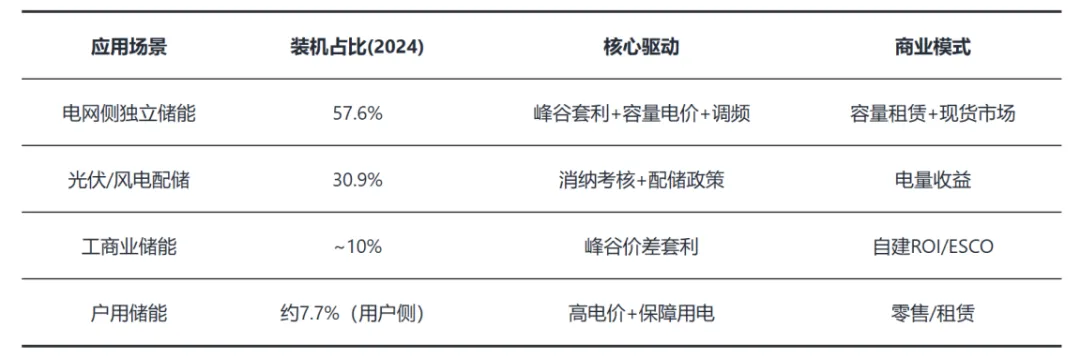

4.3下游(应用场景)

五、应用场景分析

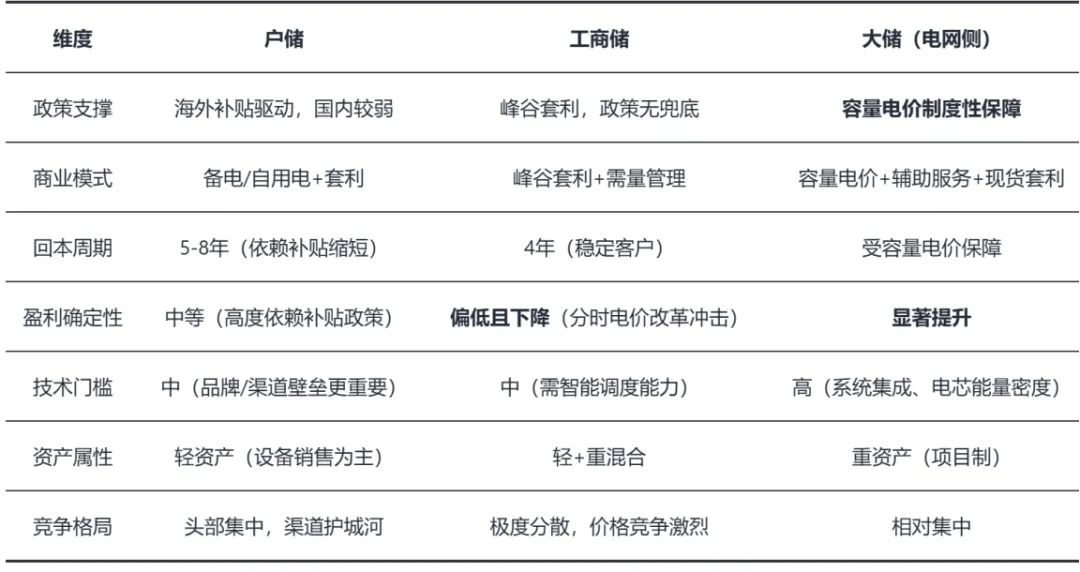

5.1 电网侧独立储能

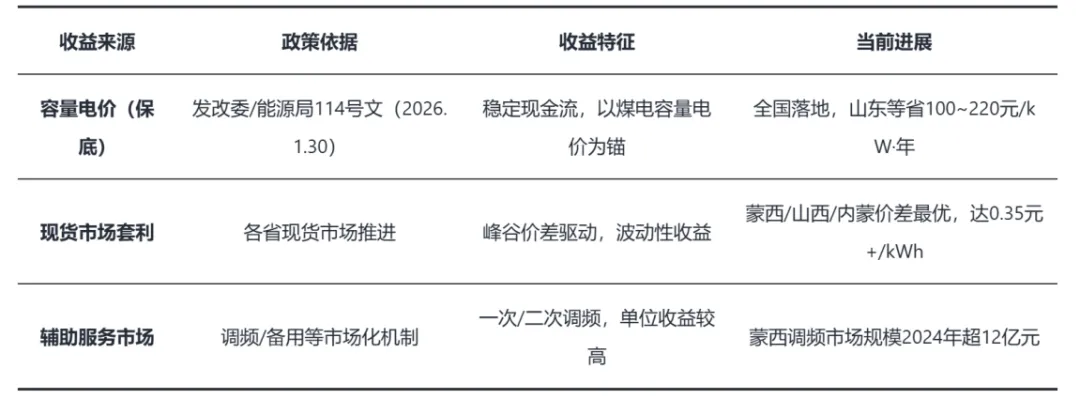

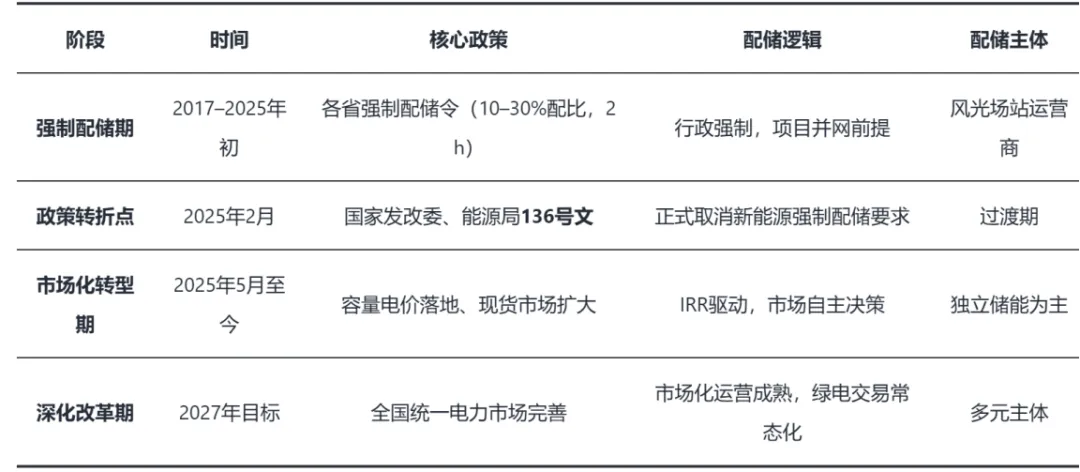

政策拐点已至,商业模式跑通是本轮行情的核心驱动力。2026年1月30日全国性容量电价政策落地,独立储能从"配套资产"正式升格为"系统核心调节电源","容量电价(保底)+ 现货套利 + 辅助服务"三重收益架构成型。这是2021年以来储能行业最重要的制度性变化,边际意义远超此前任何地方性补贴政策。

装机数据印证需求爆发:截至2025年底,全国新型储能累计装机136GW/351GWh,2025年全年新增66.43GW/189.48GWh,同比增长52%/73%,超预期显著。其中电网侧独立储能占2025年Q3新增装机比例高达83%,已成为绝对主体

收益模式:

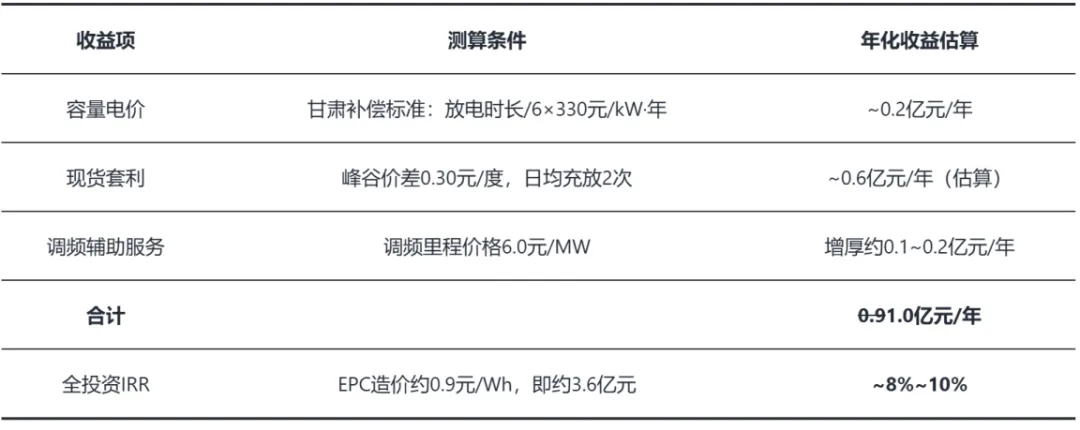

盈利测算:以甘肃100MW/400MWh为例

内蒙古满都拉项目实际案例:年总收入超1亿元(含容量补偿与现货套利),全投资IRR达8%,静态回收期8~10年。

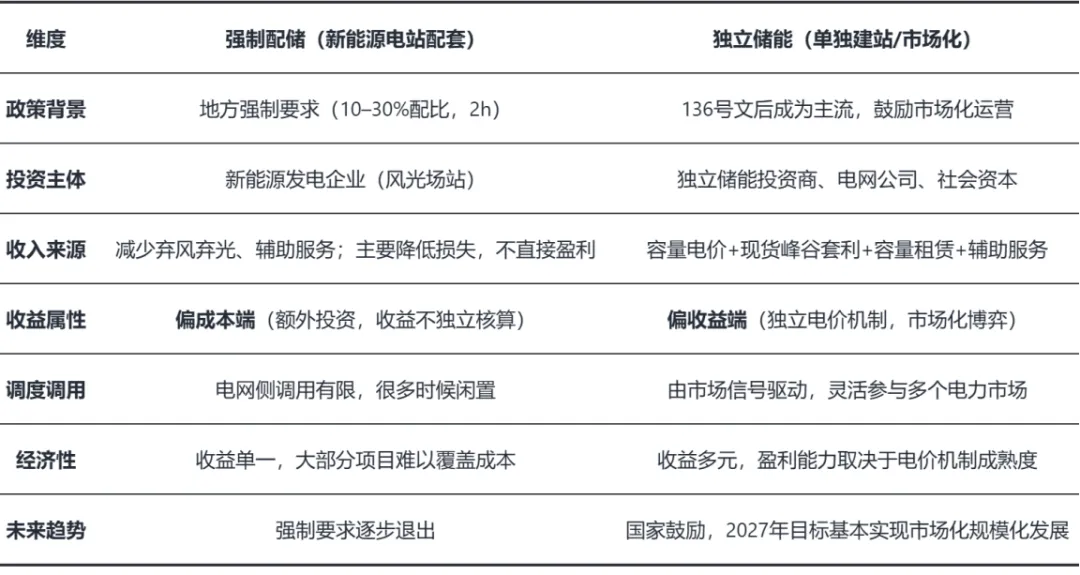

5.2 光伏风电配储

两种模式对比

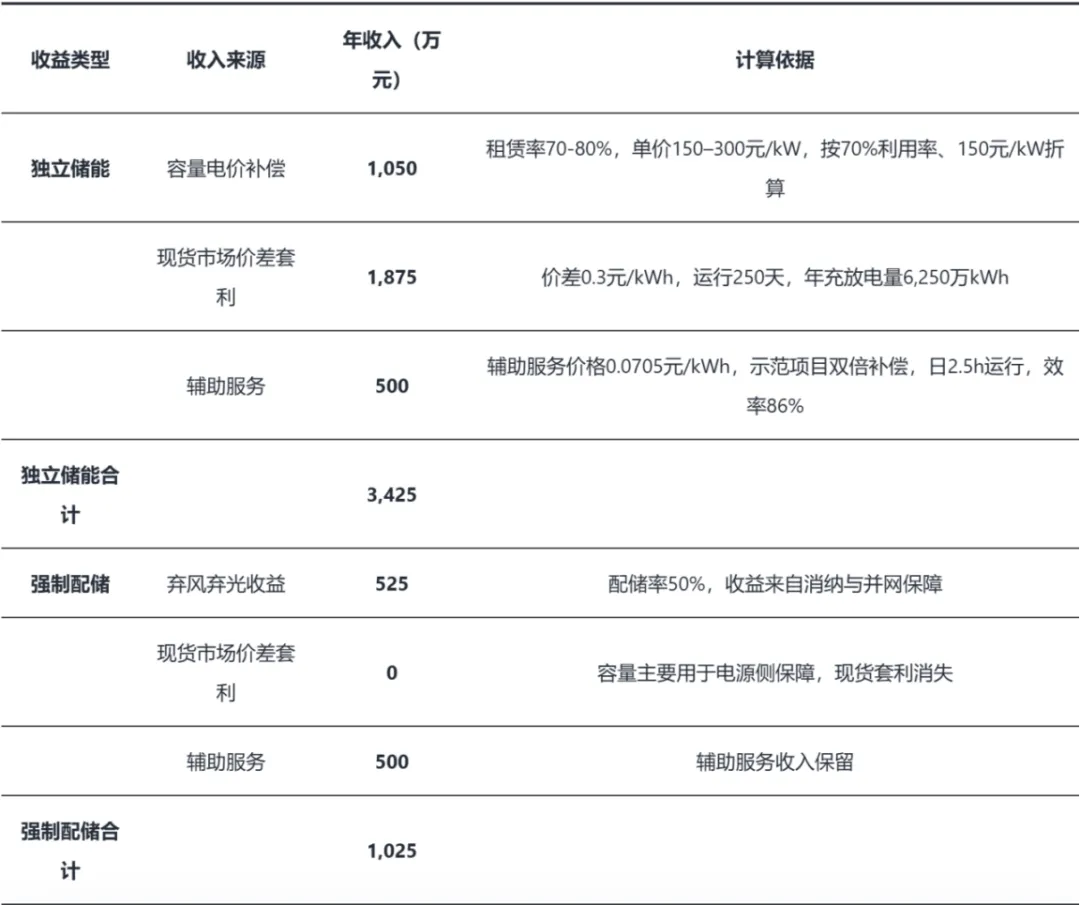

经济性量化测算(100MW/200MWh为例)

结论:独立储能年收入(3,425万元)约为强制配储(1,025万元)的3.3倍,经济性差距悬殊。这也正是136号文后市场自发向独立储能集中的根本原因。

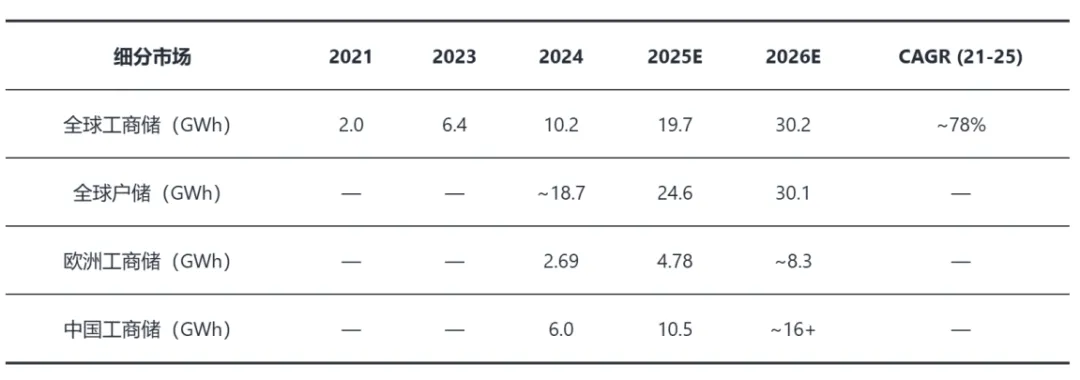

5.3 户储与工商储

2025年全球工商储预计出货60.5GWh,同比增长约138%,其中AIDC(AI数据中心)储能场景出货量预计突破10GWh,成为关键新增量

全球户储2025年装机约24.6GWh,同比+31%,2026年有望增至30.1GWh,长期维持10-20%复合增速

中国工商储:2024年装机6GWh(同增40%+),2025年约10.5GWh,为主力增量市场之一

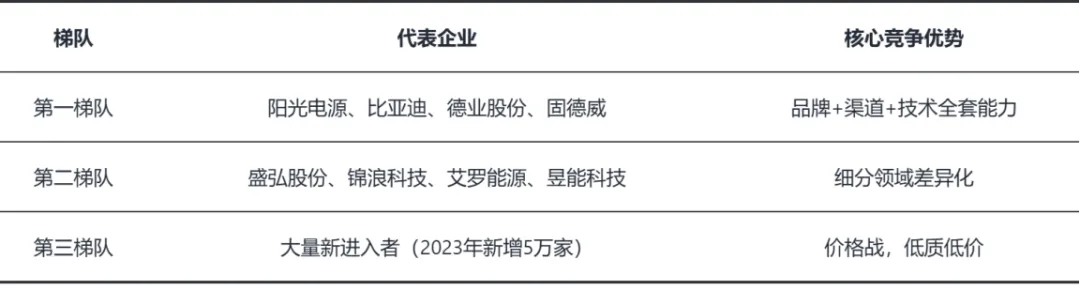

6.1各环节上市公司代表

储能电芯(上游核心,成本占比最高)

电芯环节产能严重过剩,价格战持续,纯电芯厂商估值承压。宁德时代因品牌溢价+安全认证壁垒在光储场景具有不可替代性。但下行风险在于:同质化竞争下毛利率将长期承压,关注其系统集成业务占比提升的边际变化

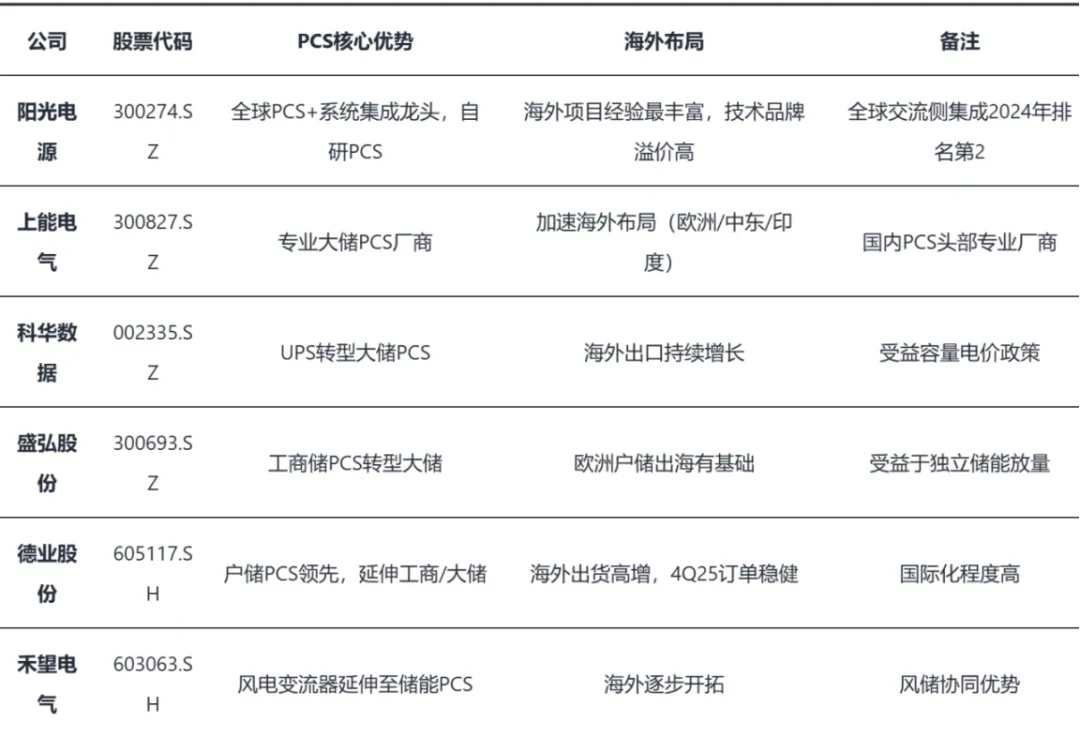

储能变流器PCS(核心技术设备,门槛较高)

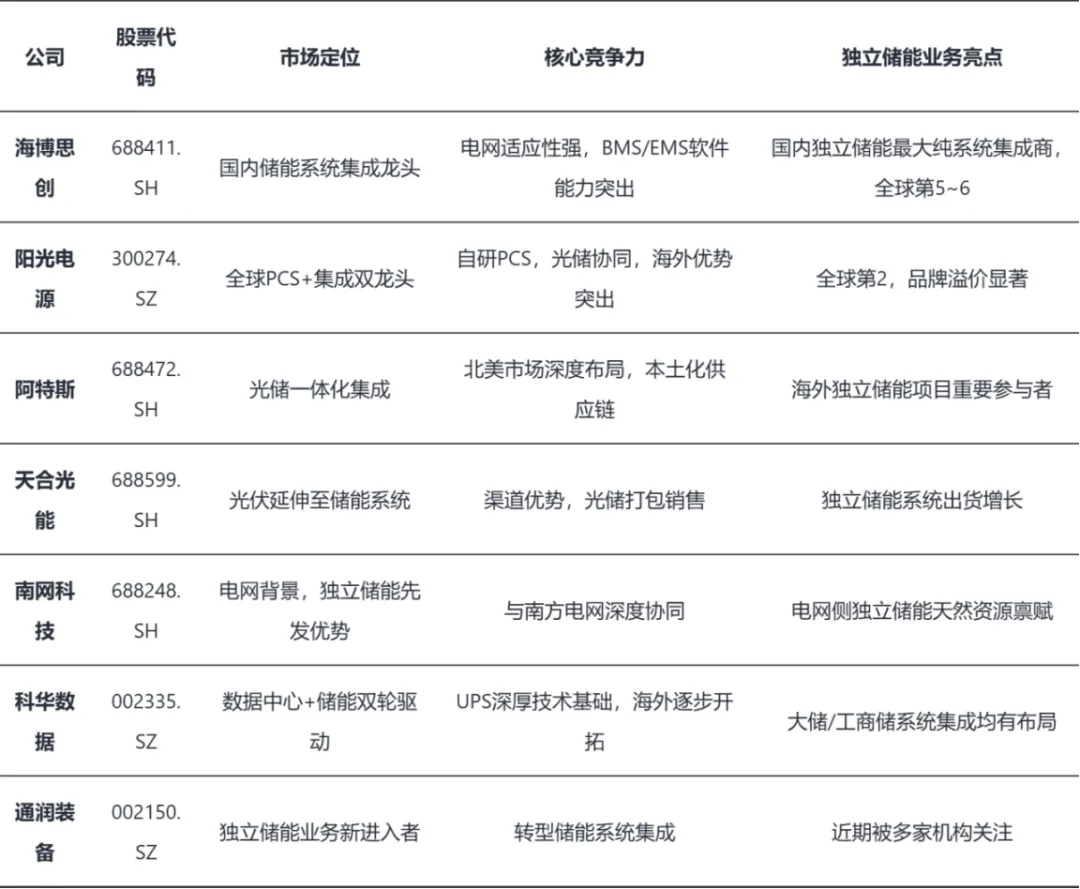

海博思创:商业模式定位:国内最纯粹的储能系统集成商,不生产电芯,专注于系统集成、BMS/EMS软件能力和独立储能项目运营,差异化卡位"新模式+运维"。

核心竞争优势:

率先布局"新模式"(储能电站投资+运营),深度绑定独立储能商业模式转型

电网适应性技术积累深厚,构网型储能储备;项目IRR普遍在8~12%区间,高价值省份可达15%+

已落地地区:内蒙古、甘肃、河北、宁夏、新疆、黑龙江等

关键风险:海外业务兑现节奏不确定;高PE下盈利增速需持续超预期;清单制管理下优质项目竞争加剧。

阳光电源:

阳光电源2024年全球交流侧储能集成排名第2(Tesla第1),PCS全球份额领先,且在海外市场具备不可替代的先发品牌优势。UBS、Barclays、J.P.Morgan均明确点名阳光电源为全球BESS领域核心标的("Sungrow captures the system platform interface")。毛利率2024年下行至27.5%值得关注,主因国内竞争加剧,海外高毛利订单能否持续是核心观察指标。

宁德时代:

储能业务特征:

电芯端:大储LFP电芯全球份额第一,280Ah/314Ah主流产品

系统端:直流侧储能系统集成全球Top1(无PCS),与思源电气合作50GWh储能项目(构网型方向)

J.P.Morgan最新研报明确指出CATL在grid-scale storage中的核心地位,强调安全性、质保年限和资产负债表强度是大储客户选型首要考量。

宁德时代储能业务占其总收入比例快速提升,但国内大储电芯价格持续下行(2024年已跌至0.4~0.5元/Wh区间)带来毛利压力,规模增长能否对冲单价下滑是核心矛盾。另需关注美国FEOC政策对海外出货的长期影响。

当前阶段,独立储能放量的受益弹性自上而下排序:

系统集成商 > PCS厂商 > 电芯厂商;系统集成商直接服务于独立储能项目,商业模式改善直接拉动订单量和单项目价值

PCS在大储系统中成本占比约15~20%,技术壁垒高于电芯,格局相对集中

电芯价格竞争激烈,量增但价跌,单位盈利弹性受限;龙头宁德时代靠规模和品牌维持优势

户储核心公司

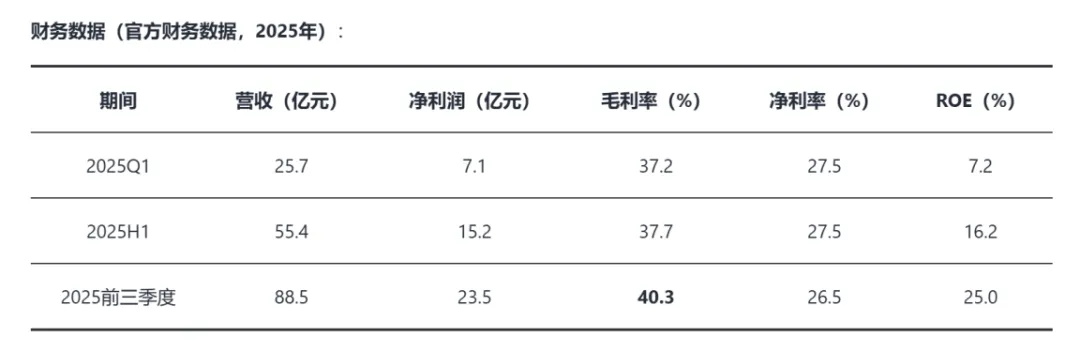

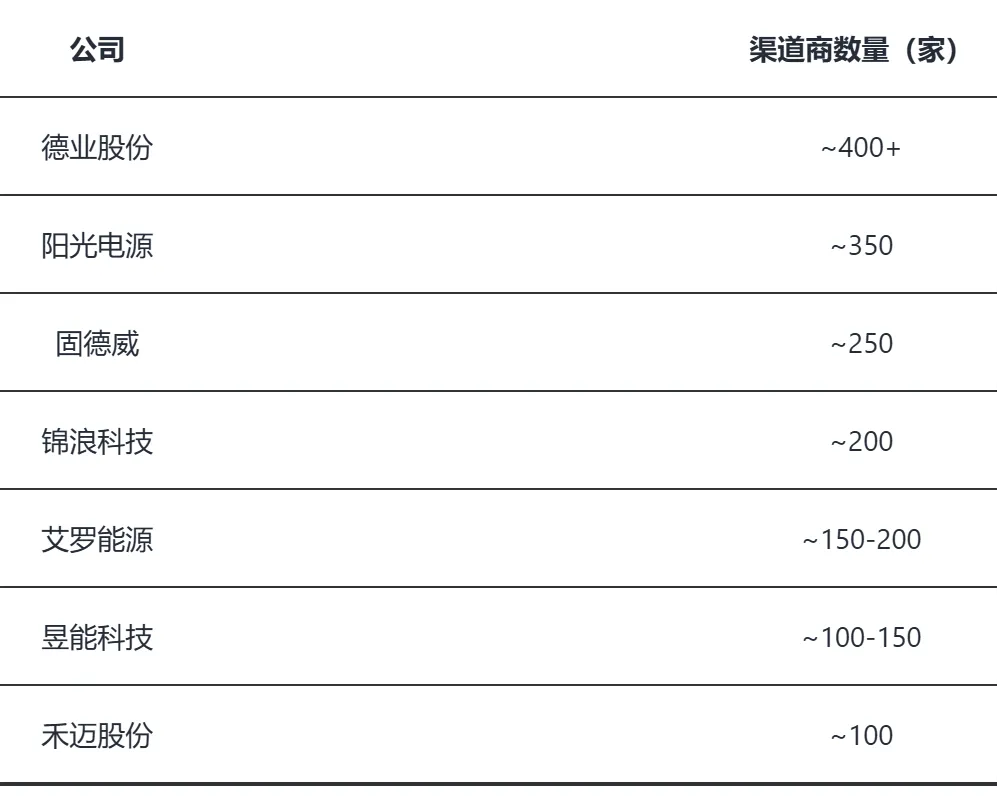

德业股份:

核心亮点:

毛利率持续提升(Q1→Q3从37.2%升至40.3%),远超同行,说明产品结构改善(电池包自配率提升至30-40%带来价值链延伸)

渠道商数量最多(约400+家),在澳大利亚等爆发市场占位最早

工商储从2024年5万套扩张至2026E 20+万套,翻4倍

户储厂商中盈利质量最优,40%+毛利率具有竞争壁垒,但需警惕工商储快速扩张摊薄利润率。当前核心风险是微逆业务阶段性萎缩(2025E出货25-30万台,低于2024年的42万台)。

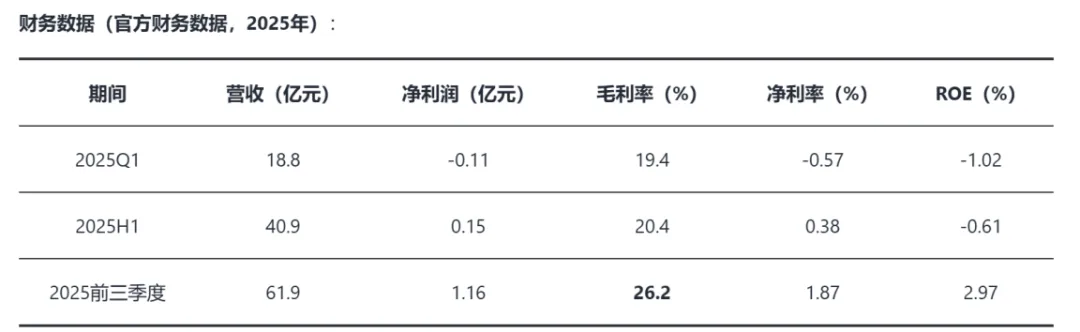

固德威

最明显的拐点信号:毛利率从Q1的19.4%提升至Q3的26.2%,净利润从亏损转为盈利,盈利修复趋势清晰

户储电池包自配率已达50%(户储)、工商储完全自配,垂直整合领先

派能科技

定位:专注户储锂电池包,产品定位高端欧美市场,品牌溢价突出

渠道优势:聚焦专业化渠道(与专业安装商深度绑定),主打电池包系统集成

市场策略:主攻欧洲高端市场,德国、英国等地品牌认知度高,毛利率历史上高于同类企业

海外高端市场品牌溢价是核心壁垒,需重点跟踪欧洲户储补贴退坡节奏对需求的影响

艾罗能源

定位:产品以一体机(光储一体)为主,欧洲市场突出

预期:预计2026年整体出货增长80%

策略:持续推进电池包布局,提升一体机自配率

目前渠道商数量约200-300家,低于德业但增速快

盛弘股份

定位:全球前十储能逆变器供应商(标普全球认证),首创多分支储能变流器技术,工商储+充电桩双线驱动

产品:工商储PCS、工业UPS、充电桩,同步布局AIDC(数据中心储能),是当前受益AI储能最直接的A股标的之一

布局:国内+海外同步推进,欧洲工商储市场快速拓展,北美SGIP补贴(加州工商储激励)受益。

AIDC储能需求是最新边际变量。2025年全球工商储中AIDC场景出货预计突破10GWh,盛弘在充电桩+储能PCS的技术平台上延伸至数据中心场景,赛道切换正确。

国内工商储受分时电价改革冲击,海外业务拓展需要时间验证,竞争格局持续恶化(2023年工商储相关企业新增5万家)。

昱能科技

定位:微型逆变器领域龙头之一,同步布局工商储

渠道商数量约100-150家

禾迈股份

定位:精品微逆+高端户储PCS,主攻欧美高端市场

渠道商数量约100家左右,注重品质而非规模

高毛利策略,但市场份额扩张速度慢于德业

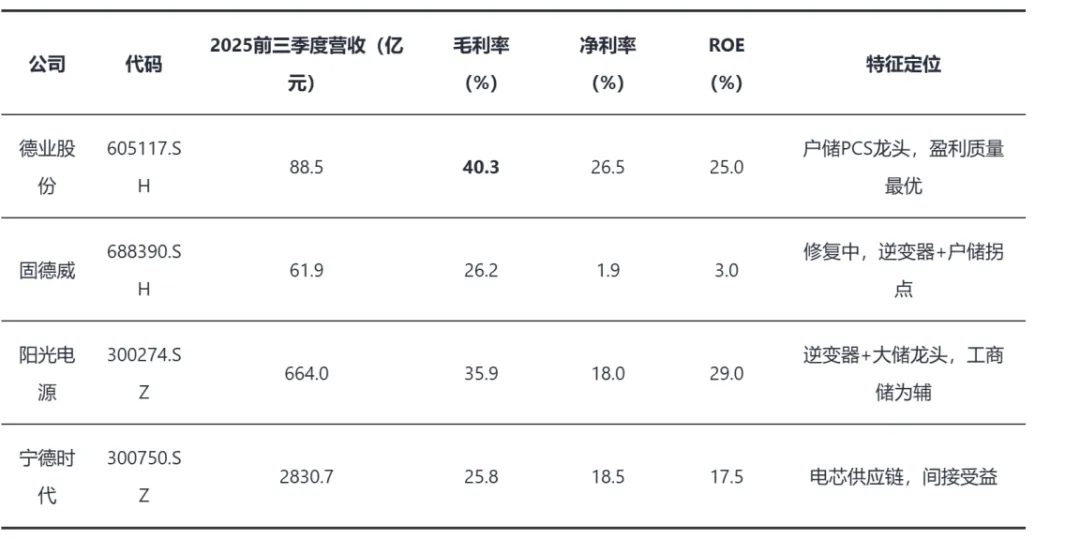

关键财务指标对比

盈利能力分化的本质:

德业股份毛利率40%远超同业,核心在于:①PCS产品竞争力强、品牌溢价;②电池包自配率提升(减少外采降本);③多品类协同(微逆+组串+户储PCS+工商储)分摊固定成本

固德威毛利率偏低,历史上受逆变器价格竞争拖累,2025年Q3已显著回升至26%,这是值得关注的边际改善

全球工商储系统集成TOP15(2025年)

结构性问题:工商储目前处于"行业高速发展+竞争过剩"的交叉口,低质低价中标现象严重,行业出现产能结构性过剩。具备全球化渠道+技术品牌的头部企业,将通过出海模式获得差异化定价权。

户储竞争——渠道是护城河

户储/工商储与大储的差异化定位

大储是"制度性保障"推动的确定性增长,已在前期报告中覆盖;工商储面临商业模式系统性挑战,是三类储能中当前不确定性最高的细分;户储靠海外补贴驱动,增长确定性介于两者之间,但弹性更大。