胜宏科技2025年的财报,核心就一句话:这公司换赛道了。

先看数据。

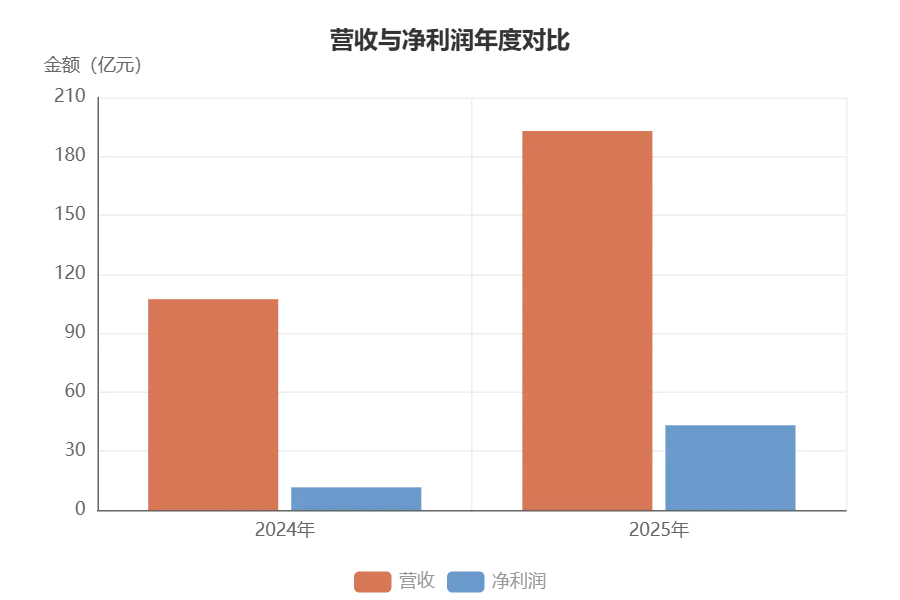

192.92亿营收,同比增长79.77%;43.12亿净利润,同比增长273.52%。这个增速,在PCB行业历史上几乎是孤例。

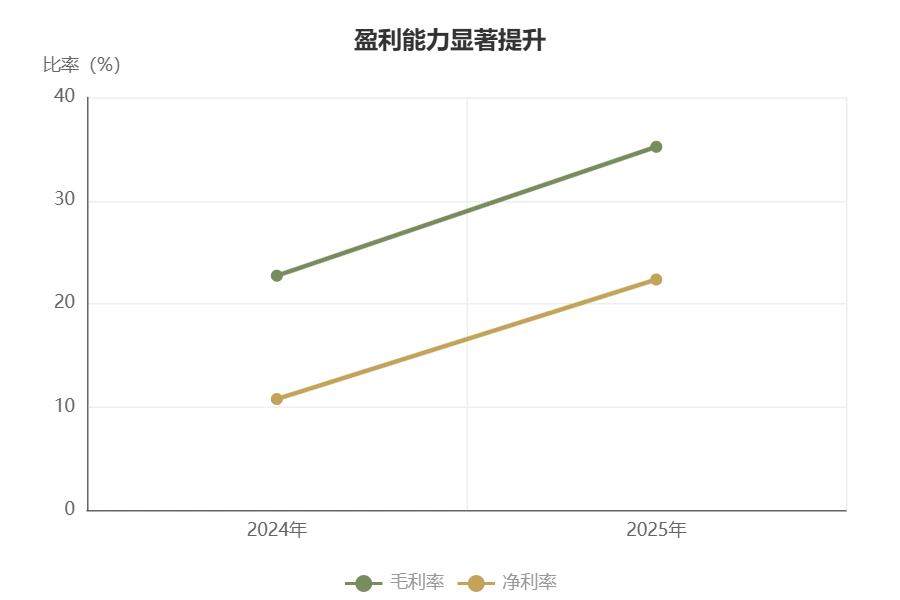

很多人看到这些数字,第一反应是"哇好厉害"。但真正懂行的会问:为什么毛利率能从22.72%跳到35.22%,净利率从10.76%拉到22.35%?

这个级别的提升,在PCB行业几乎不正常。PCB是典型制造业,毛利率25%就算不错,30%以上得是细分领域龙头。但胜宏科技能做到35%,说明它已经不是在卖电路板了,而是在卖技术溢价。

这背后的逻辑很简单:普通PCB,层数10-20层,谁都能做,卷价格;AI服务器用的PCB,70-100层起步,材料、工艺、良率都是硬骨头,能做的企业不超过一只手。胜宏科技挤进去了,而且挤到了前面。

所以你看到它跟英伟达、AMD这些顶级客户合作,不是运气,是提前三年下注的结果。现在回报来了。

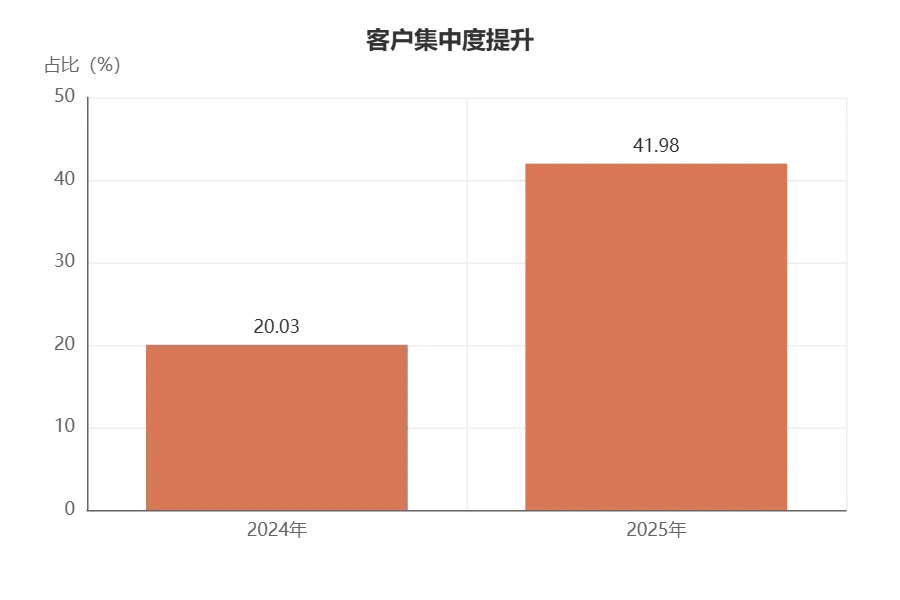

客户结构的变化更说明问题。前五大客户销售额占比从20%跳到42%,有人说依赖度太高,我倒觉得这是好事。大客户不是傻子,供应链不会随便换,一旦进去就是长期饭票。胜宏科技正在从"二供"变成"一供",这是质的变化。

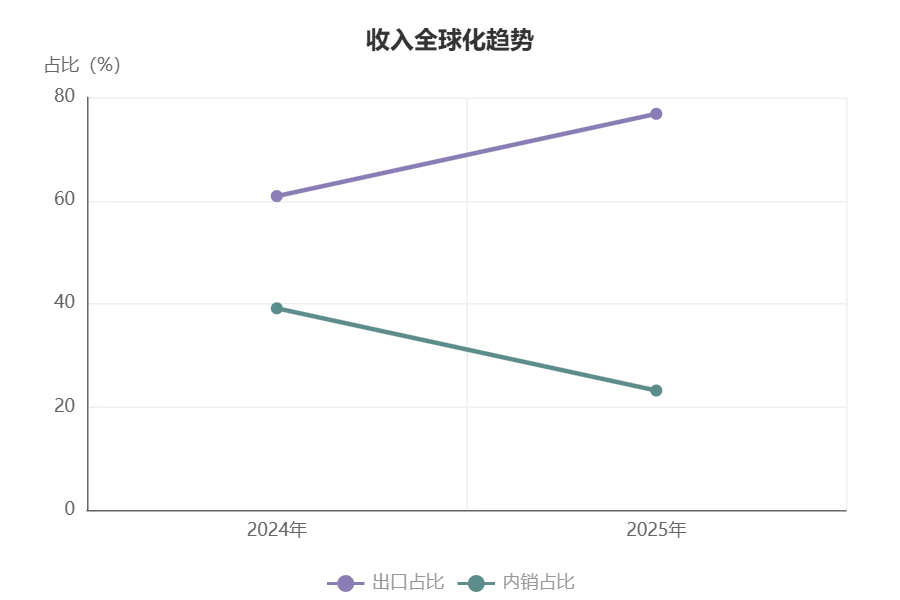

再说说全球化。76.83%的营收来自海外,很多人担心地缘风险。但你想,AI算力的大头在哪?欧美。客户在哪,产能就得跟到哪。胜宏科技在泰国、越南、马来西亚布厂,不是为了规避什么,而是为了能按时交货。这叫贴身服务。

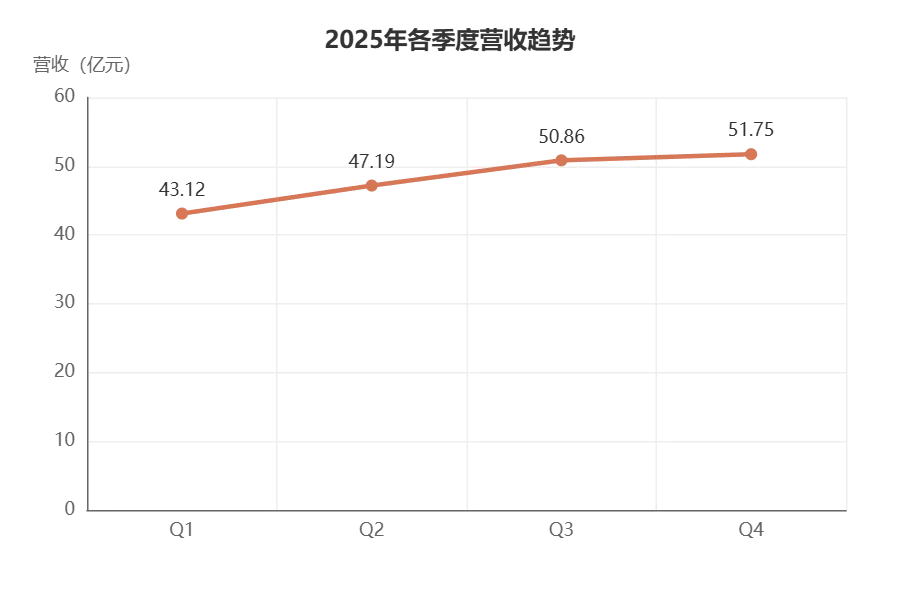

季度数据也印证了增长的持续性。Q1到Q4,营收从43.12亿元稳步攀升到51.75亿元,没有出现大起大落。这说明订单需求是真实的、持续的,不是靠一两笔大单冲出来的业绩。

当然,风险也有,而且不小。

2026年要砸200亿投资,这钱不是小数目。如果AI需求没预期那么猛,或者技术路线变了,这钱就砸手里了。还有,出口占比太高,汇率波动一下,财务费用就飙涨467%,这种痛公司深有体会。

但整体来看,胜宏科技这波赌对了。PCB行业的机会窗口期不会太长,AI算力爆发也就这几年的事。现在挤进去了,就是赢家;挤不进去,以后连门票都没有。

它现在的位置挺有意思——全球第6,内资第3。听起来不错,但真正的对手是台湾的健鼎、欣兴,日本的旗胜,韩国的三星电机。这些老牌劲旅在高端PCB领域深耕了几十年,胜宏科技要在技术上弯道超车,还得继续投入。

研发数据能看出诚意。2025年研发投入7.78亿元,同比增长72.88%,研发人员1751人,占员工总数9.73%。这不是做样子的,是真刀真枪在拼技术。

所以2026年很关键。产能能不能爬上去,良率能不能稳住,客户能不能深度绑定,这三件事做好了,胜宏科技就从跟跑者变成领跑者;做不好,可能就是昙花一现。

财报这东西,从来不是看你过去赚了多少钱,而是看你未来还能不能赚更多。胜宏科技2025年的成绩单证明它押对了赛道,但能不能跑到终点,现在还不好说。

投资这事儿,永远是在不确定里找确定性。AI算力这波浪潮,能持续多久?胜宏科技能不能持续吃红利?答案不在财报里,在明年的产品线上。

这才是该盯着的东西。

免责声明:本文素材源于官方媒体和网络新闻,如有错误,请以最新资料为准。本文绝不构成任何投资建议、引导或承诺,仅供学术研讨,请审慎阅读。市场有风险,投资决策需建立在理性的独立思考之上。