+49/ 100强烈看多综合评分

执行摘要

核心观点

• 3月19日贵金属遭遇剧烈抛售:沪金AU888日盘大跌4.6%至1065.26元/克(盘中最低1060),白银AG888暴跌10%至17984元/千克(盘中最低17701)。市场在美联储议息前集中"卖事实"消化前期涨幅,金银比从63快速攀升,白银作为工业+贵金属双属性品种遭受更大抛压。

• 结构性牛市格局未变:美联储宽松周期(已降息175bp至3.75%)、全球央行持续购金(中国连续16个月增持至2306吨)、去美元化趋势三大核心驱动力仍在。机构一致将年底目标价上调至5900-6300美元区间。

• 短期面临三重逆风:中东冲突推升油价触发"通胀-推迟降息-强美元"链条,COMEX金价自1月29日5354美元高点回落至当前约5000美元,跌幅约6.6%。美元指数从97.6反弹至99.8,短期压制金价。

• 避险逻辑暂时失灵但非永久:本轮地缘冲突中黄金未能充分发挥避险功能,美元暂时取代黄金成为首选避险资产。但历史经验表明,若冲突持续超预期,黄金避险属性终将回归。

• 技术面急转直下:AU888跌破1100元/克第一支撑位后加速下行至1065,RSI预计已跌入35以下超卖区域,MACD绿柱放大。1050元/克(心理关口+2月回调低点)成为关键支撑,若失守则看向1000元/克整数关口。

• 明日凌晨美联储议息是最大变量:北京时间3月20日凌晨2:00公布利率决议,CME FedWatch显示99.2%概率维持3.50-3.75%不变,但点阵图对2026年降息次数的最新指引和鲍威尔对通胀的措辞将决定金价短期方向。若暗示降息3次以上,金价有望快速反弹;若仅1-2次,短期可能继续承压。

• 中国宽松政策密集落地构成中长期支撑:3月6日央行行长潘功胜明确表态降准降息空间充裕(法定准备金率6.3%),3月18日财政部发布积极财政实施方案。货币+财政双宽松→压低人民币实际利率→降低持有黄金机会成本,同时为央行持续购金提供空间。全球主要央行同步宽松格局进一步巩固黄金中长期牛市底层逻辑。

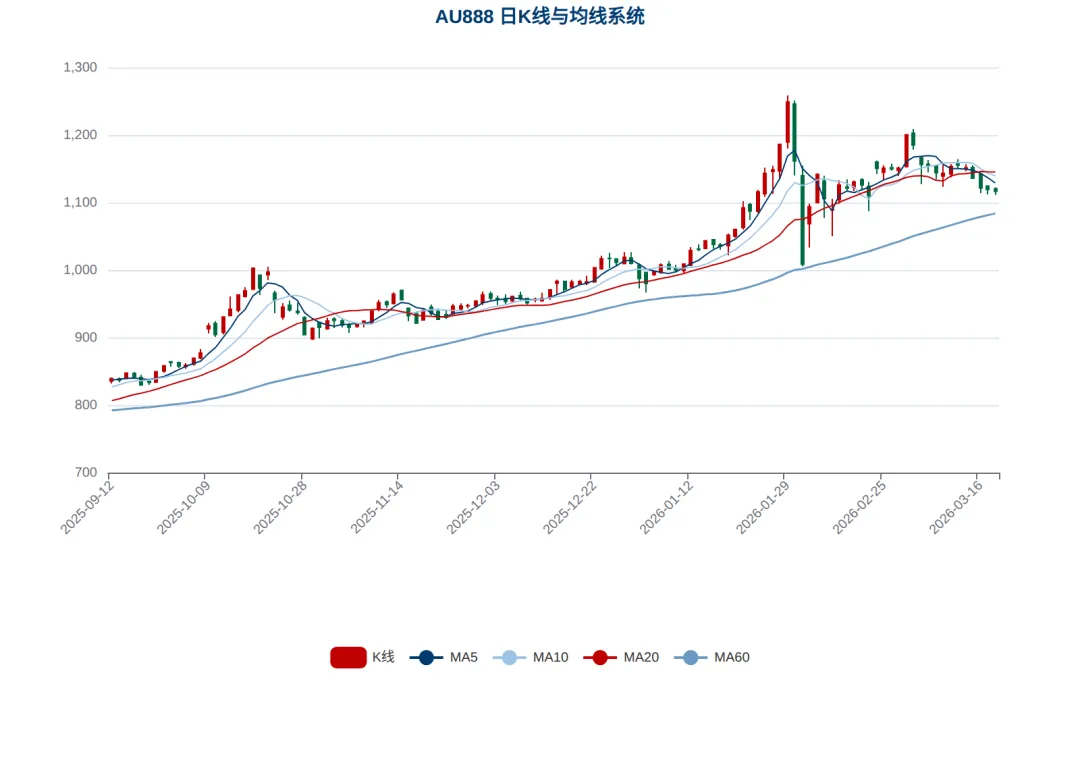

一、价格走势与技术分析

过去一年,沪金主连(AU888)呈现出典型的牛市加速-冲顶-回调格局。2025年3月至2026年1月底,金价从684元/克一路攀升至1249元/克的历史高点,累计涨幅达82.6%。这一波澜壮阔的涨势背后,是美联储连续降息、全球央行购金潮和地缘政治不确定性三重因素的共振。

进入2026年2-3月,金价进入高位震荡调整阶段。1月29日创下1249元/克高点后,次日即暴跌至1009元/克(跌幅19.2%),随后在1000-1200区间反复。3月上旬曾再度冲高至1200元/克上方,但受中东冲突引发的美元走强压制,逐步回落。

3月19日日盘,贵金属市场遭遇剧烈抛售。沪金AU888从1083.5元/克开盘后一路下行,午后抛压加速,尾盘跌至1065.26元/克收盘,较前一交易日收盘价1116.76元/克大跌4.61%,盘中一度触及1060元/克。白银跌幅更为惨烈——AG888从19069元/千克暴跌至17984元/千克(跌幅10.0%),盘中最低打到17701元/千克。金银比从前日的约56快速攀升至约59,反映白银作为工业属性更强的品种,在风险偏好急剧收缩时遭受更大比例的抛压。当前沪金价格较年内1249元/克高点已累计回调14.7%,正式进入技术性调整区间。

这一走势反映了多重因素共振:(1)美联储议息会议前夕,市场集中"卖事实"消化前期涨幅,获利盘加速离场;(2)COMEX黄金在海外市场同步走弱,跌破5000美元关键心理位;(3)美元指数维持高位,实际利率企稳,持有黄金的机会成本未见下降;(4)技术面1100元/克支撑被有效击穿后,触发程序化止损盘,加速了下行动能。

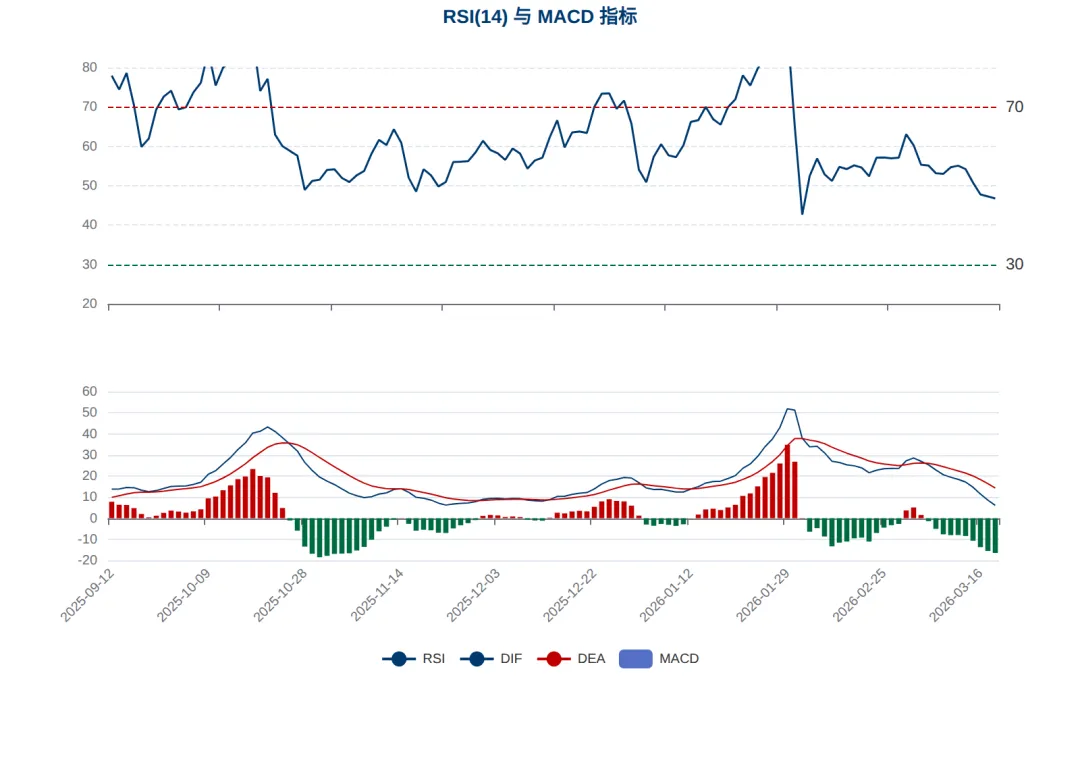

从均线系统看,经过今日暴跌,5日均线已大幅下穿10日和20日均线,短线空头排列明确。RSI指标预计已从昨日的47急跌至35附近甚至更低,逼近超卖区域。MACD绿柱显著放大,空头动能强劲。但60日均线仍呈上升态势,中期多头格局尚未完全破坏。

关键价位方面:1100元/克第一支撑已告失守。当前下方第一支撑为1050元/克(心理关口+2月回调低点区域),第二支撑为1000元/克(整数关口+前期密集成交区底部)。上方第一阻力回升至1100元/克(支撑转阻力),突破后看向1117(前收盘位)和1150元/克。若1050元/克失守,可能引发更大幅度的技术性回调至1000元/克甚至更低。美联储议息结果将是决定短期方向的关键催化剂。

二、货币环境与利率分析

美联储自2024年9月启动降息周期以来,已累计降息175个基点,将联邦基金利率从5.50%降至当前的3.75%。根据CME FedWatch工具,99.2%的市场参与者预计本次(北京时间3月20日凌晨2:00公布)FOMC会议维持利率不变,仅0.8%预期降息25bp。市场定价隐含6月前还有1次25bp降息(至3.50%),2026年底前可能再降至3.25%。瑞银预计9月底前有两次25bp降息。

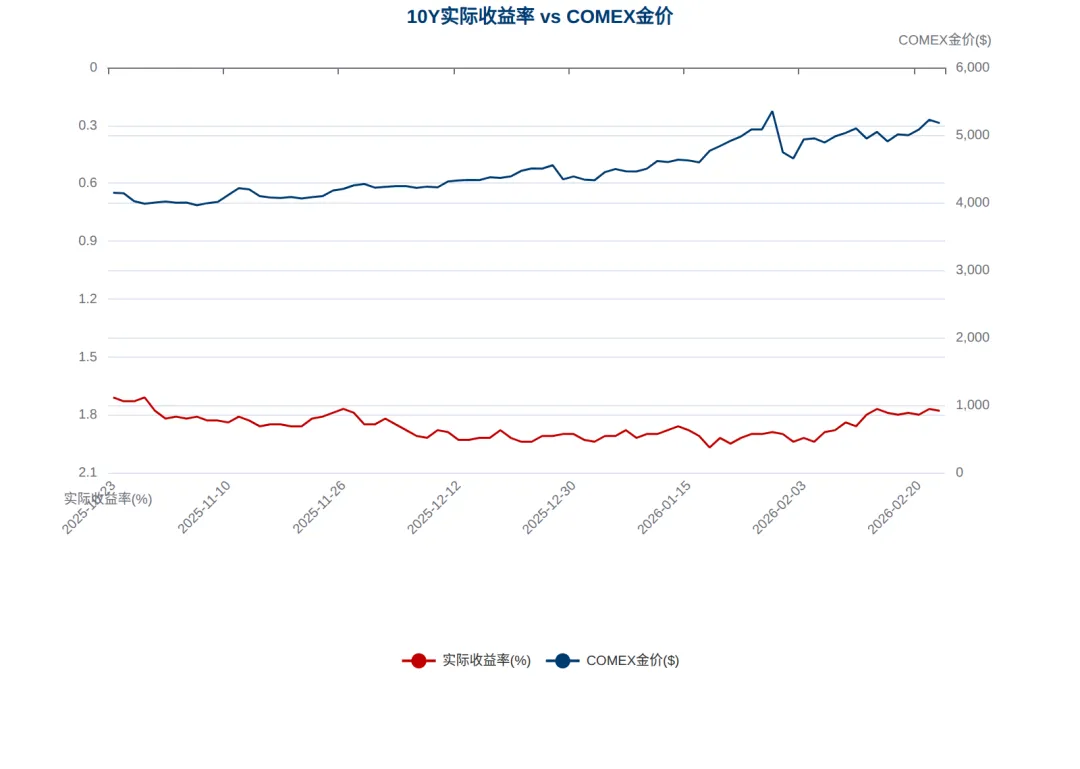

实际利率是黄金定价的核心变量。10年期TIPS实际收益率从2025年中的2.23%高点降至当前1.78%,下降了45个基点。实际利率与金价呈显著负相关——实际利率下降意味着持有黄金的机会成本降低,推动配置资金流入。从下方的实际利率vs金价双轴图中可以清晰看到:2025年6月至2026年2月期间,实际利率从2.2%持续回落至1.78%,同期COMEX金价从3300美元大幅攀升至5200美元附近。

全球央行宽松周期是另一个关键背景。欧央行已将利率降至2.75%并暗示进一步宽松,英国央行连续降息,日本央行虽退出YCC但维持宽松立场。全球流动性从收缩转向注入,美联储2月已停止量化紧缩(QT),这标志着从缩表转向更宽松的立场。黄金通常在美联储从紧缩转向注入流动性时表现优异——过去三次QT结束后(2019年、2020年),金价在随后6个月内平均上涨15%。

反面风险需要关注:中东冲突推升原油价格至100美元以上,若油价持续高企,可能推升美国核心通胀预期,迫使美联储放缓降息节奏甚至暂停。目前市场已部分定价这一风险——10年期国债名义收益率从2月底的3.97%回升至4.20%,反映了通胀预期的上修。若明日凌晨FOMC声明中删除"通胀持续回落"的表述,可能引发利率预期的重大调整,短期压制金价。

中国政策面:宽松信号密集释放

3月中旬以来,中国宏观政策层面集中释放了一系列宽松信号,对黄金市场构成边际利好。3月6日全国两会记者会上,央行行长潘功胜明确表态"灵活高效运用降准降息等多种货币政策工具",并确认降准降息空间仍然充裕——当前法定准备金率平均6.3%,距历史低位仍有较大操作空间。这是年内首次由央行一把手公开确认宽松政策方向,信号意义重大。

政策信号在随后两周持续加码:3月13日国常会讨论通过《国务院2026年重点工作分工方案》,同日央行定调2026年货币政策"更加积极有为,着力提升效能",支持扩大内需和科技创新;3月18日财政部发布2026年更加积极的财政政策实施方案,围绕支持建设强大国内市场等七方面工作部署财政发力。此外,央行已先行下调再贷款利率0.25个百分点至1.25%,并设立1万亿元民营企业再贷款额度。立法层面,今年还将制定金融法和金融稳定法——首部统筹防范化解金融风险的专门法律,体现了在宽松同时兼顾风险防控的政策取向。

中国宽松政策对黄金的三条影响路径路径一 | 利率下行效应:降准降息→国内流动性进一步宽松→压低人民币实际利率(SHIBOR隔夜已仅1.32%)→降低持有黄金的机会成本,利好人民币计价黄金。路径二 | 财政-货币配合效应:积极财政扩张→国债供给增加→但货币政策配合(降准+购债)→整体流动性宽松→利好避险资产和抗通胀资产配置需求。路径三 | 汇率与央行购金空间:人民币汇率保持稳定(USD/CNH 6.90附近)→中美利差倒挂程度可控→资本外流压力有限→为央行持续增持黄金储备提供更大操作空间。当前中国黄金储备占外汇储备仅约5%,远低于发展中国家平均10%和欧美60%+水平,结构性增配需求叠加宽松政策支持,央行购金步伐大概率延续。

从全球视角看,中国的宽松政策与美联储降息周期、欧央行宽松立场形成共振,构建了全球主要经济体同步宽松的宏观环境。这一格局是黄金中长期牛市最重要的宏观底层逻辑之一——当全球主要法定货币同时扩张信用时,作为"零信用风险"资产的黄金自然获得相对价值提升。需要注意的反面因素是:若宽松政策有效提振中国经济复苏和风险偏好,资金可能从避险资产(黄金)流向权益市场,短期对金价形成一定分流效应。

三、央行购金与去美元化

全球央行购金已成为本轮黄金牛市最深层的结构性驱动力。根据世界黄金协会(WGC)数据,2022-2024年全球央行年均购金量超过1000吨,远高于2010-2021年473吨的年均水平。虽然摩根大通预计2026年购金量将"正常化"至约755吨,但这仍比长期均值高出60%。

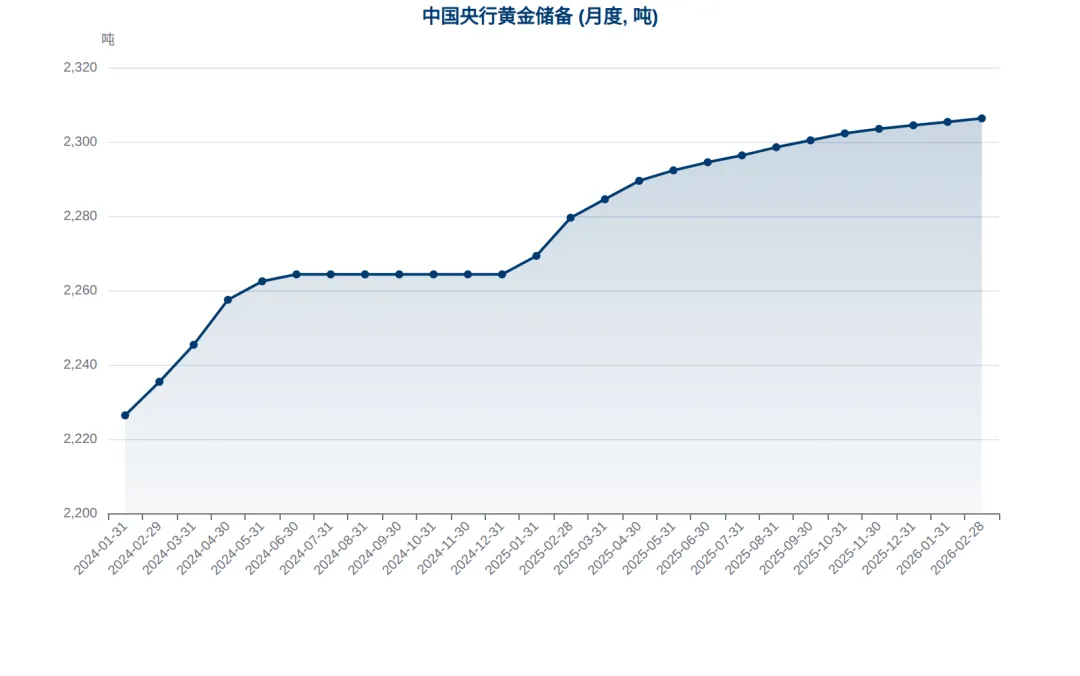

中国央行的购金行为尤为引人注目。截至2026年2月末,中国黄金储备达2306.3吨(约7422万盎司),已连续第16个月增持。自2024年11月重启购金以来,累计增持142万盎司,采取"小幅高频、稳健持续"的节奏。值得注意的是,中国央行黄金储备占外汇储备比例仍仅约5%(发展中国家平均约10%,欧美普遍超过60%),增配空间巨大。按照每月增持3万盎司的当前节奏,达到10%的占比可能需要数年时间,意味着这一结构性需求将长期存在。

2026年出现的一个新趋势是央行购金的"参与面扩大"。WGC 3月报告显示,此前不活跃的央行开始重新购金——马来西亚2018年以来首次购入3吨,韩国央行计划自2013年以来首次通过实物黄金ETF增配黄金。更值得关注的是,WGC调查显示77%的央行计划在未来12个月增加黄金储备,这是有记录以来最高的意向水平。

去美元化叙事为央行购金提供了深层逻辑。2022年俄乌冲突后美国冻结俄罗斯外汇储备的举措,促使新兴市场央行重新审视美元资产的安全性。高盛研究指出,新兴市场央行黄金增配需求将支撑黄金牛市延续至2028-2029年。这意味着即便金价出现短期回调,来自央行的底层需求将提供强有力的支撑。

需要注意的反面因素:2026年1月全球央行净购金仅5吨,显著低于2025年月均27吨。俄罗斯央行1月卖出9吨(最大卖家),保加利亚因加入欧元区向ECB转让2吨。单月数据波动较大,不宜过度解读,但节奏放缓的信号值得跟踪。此外,金价的快速上涨可能降低部分央行的购金意愿——在5000美元/盎司的价格水平上,同样的预算能购买的黄金数量比两年前减少了40%。

四、地缘政治与避险需求

2026年3月的全球地缘政治格局以中东紧张局势为主线。美伊围绕霍尔木兹海峡的博弈持续升级——美国财长Bessent确认正在允许伊朗油轮通过海峡,但通行的选择性和不确定性持续扰动全球能源市场。EIA数据显示,霍尔木兹海峡日均通过约2000万桶原油,占全球海运石油贸易的20%。Brent原油一度突破100美元/桶,WTI在93美元附近,这是自1970年代石油危机以来最大规模的能源供应中断事件之一。

然而,黄金在本轮地缘冲突中的表现出乎意料地疲弱。传统上,地缘政治危机推动避险资金流入黄金,但本次冲突中形成了一条"反直觉"的传导链:冲突推升油价→输入性通胀预期上升→市场预期美联储推迟降息→美元走强→压制金价。COMEX金价自伊朗冲突以来已下跌约5%,从3月2日的5314美元跌至3月18日的约4870美元。

美元与黄金之间的避险资金争夺战中,美元暂时胜出。DXY美元指数攀升至5周高位,受避险资金和油价推升双重支撑。分析人士指出,当地缘冲突引发的通胀效应强于恐慌效应时,美元往往优于黄金作为避险工具——因为美元资产(尤其是美债)能提供正实际收益率,而黄金没有。

但历史经验提醒我们不应过早下结论。1990年海湾战争初期,黄金同样因美元走强而短暂承压,但随着战争持续时间超预期,黄金最终录得显著涨幅。如果当前中东冲突持续延长并扩大化(如涉及更多国家),全球供应链中断加剧,美元"避险王"地位可能让位于黄金。有专家警告,若战争持续延长,金价可能先下滑至4200美元区域寻底,但此后的反弹空间可能更大。

除中东外,中美关系、全球贸易摩擦、美联储政治化风险(1月鲍威尔调查事件)也构成黄金的中长期地缘溢价。这些因素虽不直接推动短期价格,但为黄金作为"最后手段资产"提供了持续的配置理由。

五、美元与汇率分析

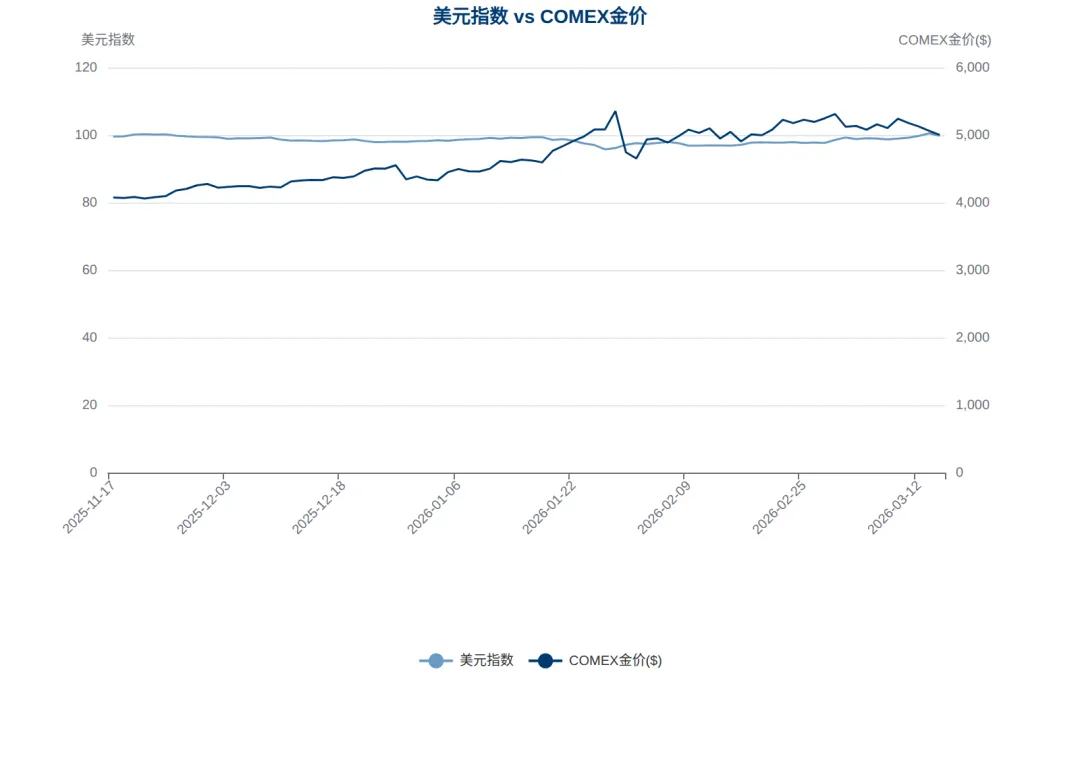

美元指数(DXY)从2025年3月的107高点一路走低至2026年2月底的97.6,跌幅约8.8%。这一下行趋势的核心驱动是美联储累计175bp的降息和QT结束。然而,3月初以来美元出现阶段性反弹至99.8,主要受两方面支撑:一是中东冲突推升避险需求,二是油价飙升引发的通胀担忧延缓了降息预期。

美元与金价的负相关关系在过去一年表现明显。从下方双轴图中可以看到,2025年下半年美元持续走弱的时段,恰好对应了COMEX金价从3300美元上涨至5300美元的主升浪。近期美元的反弹也与金价的回调同步。统计上,过去12个月DXY与COMEX金价的相关系数约为-0.72,属于较强的负相关。

人民币汇率同样值得关注。USD/CNH从2025年3月的7.30下降至当前的6.90,人民币升值约5.5%。人民币升值对国内金价产生"汇率折扣"效应——同样的美元金价5000美元,在汇率7.30时折合国内约1137元/克,在汇率6.90时仅折合约1073元/克。这解释了为何近期沪金主连的表现弱于COMEX黄金。

展望后市,美元中长期下行趋势可能延续。美国"双赤字"(财政赤字占GDP约6%,经常账户赤字持续)是美元走弱的结构性因素。但短期内,若中东局势进一步恶化推升油价,美元可能继续维持强势,阶段性压制金价。美联储明日凌晨(3/20 02:00)的决议和前瞻指引将是打破当前"强美元-弱金价"循环的关键催化剂——若声明偏鸽(强调劳动力市场放缓),美元可能快速回落,释放金价上行空间。

六、通胀环境

通胀环境对黄金的影响呈现出复杂的"双刃剑"效应。中国2月CPI同比上涨1.3%,较1月的0.2%显著回升,主要受春节消费和食品价格季节性回升驱动。但从趋势看,中国通胀仍处于低位运行状态——2025年全年CPI多数月份在0附近甚至为负,反映了内需偏弱的宏观环境。低通胀为3月中旬密集出台的宽松政策提供了充足空间:央行行长潘功胜确认降准降息工具"灵活高效运用",法定准备金率6.3%仍有下调余地;央行已先行下调再贷款利率至1.25%,SHIBOR隔夜维持1.32%低位。宽松货币环境压低人民币实际利率,间接支撑了国内黄金投资需求。

全球通胀预期的核心变量是原油价格。Brent突破100美元后,市场开始重新定价2026年的通胀路径。若油价持续在90-100美元区间运行,可能推升美国核心PCE约0.3-0.5个百分点。这创造了一个有趣的"通胀悖论":理论上通胀走高利好黄金(通胀对冲属性),但实际上若通胀预期大幅上修,美联储被迫推迟降息甚至加息,实际利率反弹将对金价构成压制。

实际利率框架是理解当前通胀-金价关系的钥匙。当前10年期名义收益率4.20%,10年期通胀预期(breakeven)约2.42%,实际收益率1.78%。若油价推升通胀预期至2.7%,而名义利率仅上升至4.3%,则实际利率反而降至1.6%,利好黄金。反之,若美联储鹰派表态推升名义利率至4.5%以上,实际利率升至2%以上,金价将面临压力。

七、ETF持仓与市场情绪

全球黄金ETF市场呈现出极度乐观的信号。根据世界黄金协会最新数据,2026年2月全球黄金ETF净流入53亿美元,连续第9个月录得净流入。更引人瞩目的是,1月全球黄金ETF流入190亿美元,创下有记录以来最强单月纪录。全球持仓总量达到4171吨的历史新高,资产管理规模(AUM)突破7010亿美元(同样为历史新高)。

区域结构上,北美是最大的流入来源(2月47亿美元,连续9个月),亚洲紧随其后(23亿美元),欧洲则是唯一的净流出区域(-18亿美元),英国占主要流出。日均交易量达到4780亿美元,比2025年均值高出32%,反映了市场活跃度的显著提升。ETF持仓创新高表明机构和零售投资者对黄金的配置热情仍在升温。

COMEX持仓数据则呈现分化。截至3月10日,COMEX黄金期货总持仓为413,956张,较年初528,004张下降21.6%。这一大幅减仓主要发生在2月初伊朗冲突爆发后的波动加剧期间。COMEX库存从年初约3640万盎司降至当前3224万盎司,降幅11.5%,反映了实物黄金从仓库流向终端消费者(尤其是亚洲市场)。CME 2月将保证金比例从8%上调至9%,增加了投机成本,加速了部分投机头寸的离场。

机构目标价方面,几乎所有主要投行都在2026年初上调了黄金目标价:摩根大通6300美元(年底)、富国银行6100-6300美元、瑞银5900-6200美元(12个月5500美元)、法巴6000美元、SSGA预计Q4推向5000+美元、长期看6000美元。高盛更预计黄金结构性牛市将持续至2028-2029年。当前COMEX金价约5000美元,距机构共识均值6000美元仍有约20%的上行空间。

然而,需要警惕一致预期的风险。当几乎所有机构都看多时,"拥挤交易"的反转风险上升。保证金上调和COMEX减仓可能预示短期市场已部分消化了利多因素,需要新的催化剂才能推动金价突破前高。

八、金银比分析

金银比是贵金属市场的重要风向标。当前金银比为63,处于近年来的中位水平。回顾过去一年的走势,金银比呈现出明显的先升后降再回升的"N形"轨迹:2025年3月至6月从88升至101(黄金跑赢白银),7月至2026年1月底从101急剧下降至46(白银大幅跑赢),2月至今又反弹至63。

金银比降至46的极端低位(2026年1月底)反映了当时白银的投机狂热——1月底白银暴涨推动金银比跌至2011年以来最低。随后白银暴跌调整,金银比回归均值。当前63的水平位于20年均值(约75)的下方,暗示白银在过去一年的表现优于黄金。

从信号意义看,金银比上升通常被解读为"避险情绪升温"(资金从工业属性较强的白银流向纯避险的黄金),金银比下降则反映"风险偏好回升"(白银受工业需求支撑涨幅更大)。当前63向上回升的趋势,与中东冲突引发的避险情绪升温一致。若金银比持续上升突破70,可能暗示市场正在进入"恐慌模式",此时黄金可能出现加速上涨。

九、季节性分析

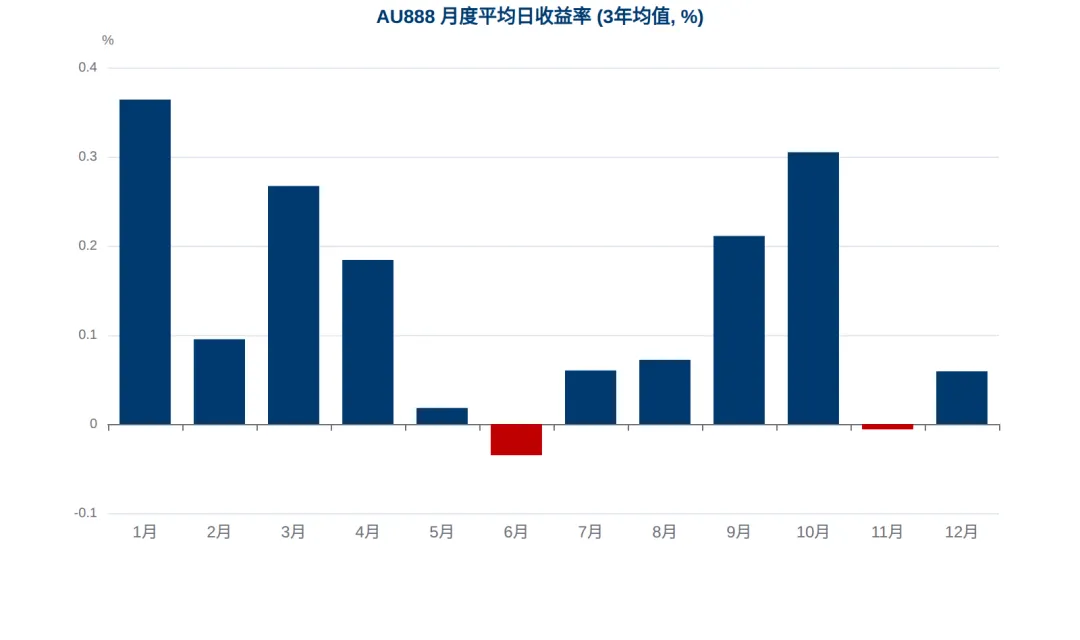

从AU888过去三年的月度收益率统计来看,黄金存在一定的季节性规律。1月和10-11月通常是表现较好的月份(年初配置需求+年末避险)。3月的历史表现中性偏弱,但2026年3月受地缘事件驱动,可能偏离季节性规律。下方图表展示了各月平均日收益率。

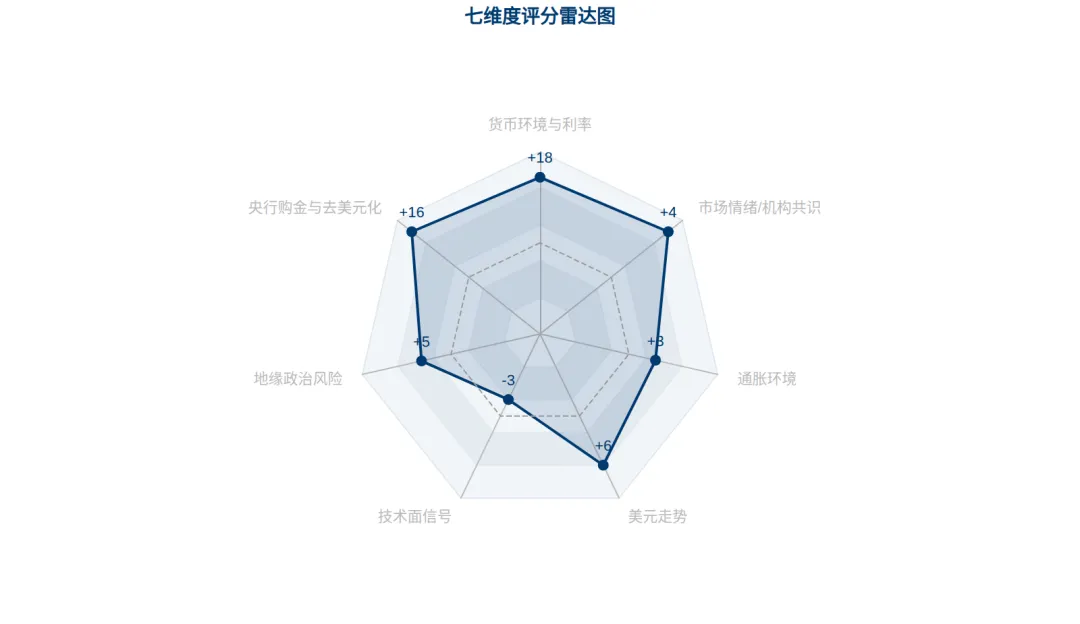

十、多维度评分详情

基于贵金属专用C框架,从七个维度对黄金进行量化评分。总分+49/100,判定为强烈看多。

维度 | 权重 | 得分 | 满分 | 评估要点 |

货币环境与利率 | 25% | +18 | ±25 | 美联储已降息175bp至3.75%,市场预期6月前再降25bp至3.50%。10年期实际收益率从2025年中的2.2%降至1.78%,下降42bp。全球央行同步宽松(ECB、BOJ等),美元流动性转向注入。中国央行行长潘功胜3月6日明确表态降准降息空间充裕(准备金率6.3%),3月18日财政部发布积极财政方案,货币+财政双宽松压低人民币实际利率,利好人民币计价黄金。实际利率下行直接降低持有黄金的机会成本,是当前金价核心支撑。反面风险:若中东油价持续高企推升通胀预期,美联储可能推迟降息,实际利率反弹将短期压制金价。 |

央行购金与去美元化 | 20% | +16 | ±20 | 中国央行连续16个月增持黄金至2306吨,2024年11月以来累计增持142万盎司。全球77%央行计划未来12个月增配黄金(历史最高意向水平)。2026年1月全球央行净购金5吨(低于月均27吨),但需求参与面扩大——马来西亚2018年以来首次购金,韩国计划通过ETF增配。摩根大通预计2026年央行购金约755吨,虽低于2022-2024年均值(>1000吨),但仍远高于2010-2021年均值(473吨)。结构性去美元化趋势未逆转。反面因素:俄罗斯央行1月卖出9吨,单月购金量骤降,节奏可能放缓。 |

地缘政治风险 | 15% | +5 | ±15 | 霍尔木兹海峡冲突持续,Brent原油突破100美元。但黄金避险属性在本轮冲突中部分失灵——冲突推升油价→通胀预期上升→美联储推迟降息预期→美元走强→压制金价。COMEX金价自伊朗冲突以来已跌约5%。传统避险逻辑被'通胀-加息-强美元'链条打断,美元在当前环境中暂时取代黄金成为主要避险资产。中长期看,若冲突持续或扩大,最终将通过不确定性溢价支撑金价。 |

技术面信号 | 15% | -3 | ±15 | AU888收盘1117元/克,较3月高点1200回调约7%。RSI=47,处于中性偏弱区域。MACD柱线翻绿,短期动能转弱。5日均线下穿10日均线形成死叉。关键支撑位:1100(心理关口)、1050(前期平台);阻力位:1150(前高回踩位)、1200(本轮高点)。从3年周期看,金价自2025年3月680元/克上涨至当前水平,涨幅超65%,技术性回调压力客观存在。反面:长期上升趋势线(60日均线)仍完好,中长期多头格局未破坏。 |

美元走势 | 10% | +6 | ±10 | 美元指数从2025年3月107跌至当前99.81,跌幅约7%,已跌破100整数关口。美元走弱为金价提供支撑。但近期因中东冲突避险资金回流美元,DXY从2月底的97.6反弹至99.8,短期对金价形成压制。USD/CNH从7.30降至6.90,人民币升值5.5%,对国内金价形成汇率拖累(同等美元金价下人民币计价较低)。中长期美元下行趋势明确(美联储宽松周期+双赤字),利好黄金。 |

通胀环境 | 10% | +3 | ±10 | 中国CPI同比1.3%(2月),较前值0.2%显著回升。全球通胀总体温和,但中东冲突推升油价(Brent>100美元),存在输入性通胀风险。若油价持续高企,可能推升全球通胀预期,理论上利好黄金(通胀对冲属性)。但同时也可能推迟各国央行降息,形成对冲。中国央行已下调再贷款利率0.25百分点至1.25%,SHIBOR隔夜仅1.32%,3月密集释放的宽松政策信号(降准降息空间确认+积极财政方案)进一步夯实国内流动性宽松预期,对黄金投资需求构成支撑。 |

市场情绪/机构共识 | 5% | +4 | ±5 | 机构一致看多:摩根大通目标6300美元、富国6100-6300、瑞银5900-6200、法巴6000。全球黄金ETF持仓4171吨创历史新高,2月净流入53亿美元(连续9个月),1月190亿美元为史上最强单月。COMEX持仓414k张,较年初528k显著下降,反映短期获利了结。CME保证金上调至9%,增加投机成本。综合看,中长期机构共识极度看多,但短期仓位调整和保证金上调带来回调压力。 |

重要事件提示 | 美联储FOMC议息会议北京时间2026年3月20日(周四)凌晨2:00,美联储将公布利率决议及经济预测摘要(SEP)。CME FedWatch显示99.2%概率维持利率3.50-3.75%不变,但市场核心关注点在于:(1) 点阵图对2026年降息次数的最新指引——此前12月点阵图暗示2026年降息2次,若上调至3次以上将显著提振金价;(2) 鲍威尔对通胀和就业的措辞变化——若强调"劳动力市场放缓"而非"通胀粘性",将被解读为偏鸽;(3) 缩表(QT)调整信号——2月已停止QT,是否进一步释放流动性注入预期。情景推演:若点阵图显示2026年降息3次以上,美元预计快速回落至98以下,金价有望从当前1065水平快速反弹至1100-1150元/克区间;若仅维持1-2次降息预期,叠加鲍威尔鹰派措辞,金价短期可能继续承压测试1050甚至1000元/克支撑。今日的暴跌在一定程度上已提前消化了偏鹰的预期,若实际结果不及预期鹰派,反而可能触发空头回补行情。

盘中异动 | 2026年3月19日贵金属剧烈抛售沪金AU888收盘1065.26元/克(-4.61%),盘中最低1060;白银AG888收盘17984元/千克(-10.0%),盘中最低17701。这是沪金自1月30日以来最大单日跌幅,白银创下近三年最大日跌幅。金银比从56快速攀升至59,反映市场风险偏好急剧收缩。短期需密切关注1050元/克支撑位和明日凌晨美联储议息结果。

十一、情景分析与投资建议

乐观情景

美联储6月降息25bp,中东停火,美元跌破97,央行购金加速。COMEX金价年底看向6000+。沪金主连可能突破1300元/克。

基准情景

美联储维持3.75%至Q3,中东持续低强度冲突,美元98-101区间震荡。金价在4800-5400区间宽幅波动,沪金1050-1200元/克。

悲观情景

油价持续100+推升通胀,美联储暂停降息或暗示加息,美元突破102,ETF大规模赎回。金价可能回探4200。沪金可能跌至950元/克。

投资建议

• 中长期(3-12个月):结构性看多黄金的逻辑未变。当前1065元/克已进入此前建议的1000-1050元/克分批建仓区间上沿,中长线投资者可考虑小仓位左侧试探。目标位5500-6000美元(沪金1150-1250元/克)。

• 短期(1-4周):等待美联储议息结果后再决策。3月19日暴跌后不宜盲目抄底,需观察:(1)明凌晨FOMC点阵图和鲍威尔讲话基调;(2)1050元/克支撑是否有效;(3)COMEX持仓和ETF资金流向。若议息偏鸽触发反弹,可顺势轻仓跟多;若偏鹰继续下探,等待1000元/克附近再考虑。

• 风控:关注美联储声明措辞变化、实际利率走向、COMEX持仓变化。若10Y实际收益率升破2.0%,需重新评估多头逻辑。当前价格波动剧烈,期货头寸务必严格控制仓位和止损。

• 配置建议:黄金ETF/实物金适合稳健型投资者在1000-1065区间分批配置;期货建议轻仓+严格止损(止损可设在1040以下)。白银今日暴跌10%后短期超卖严重,但波动率过大,不建议重仓博反弹。

十二、风险提示

风险因素 | 影响方向 | 概率 | 说明 |

美联储意外鹰派 | 利空 | 中 | 若FOMC声明删除"通胀回落"措辞或暗示暂停降息,实际利率上行将压制金价 |

中东冲突升级 | 短空长多 | 中高 | 短期通过强美元压制金价,但若冲突持续超3个月,避险属性将回归 |

全球经济衰退 | 利多 | 低中 | 衰退风险上升将推动央行加速降息,美元走弱,黄金避险属性凸显 |

央行购金骤停 | 利空 | 低 | 若主要央行因金价过高停止购金,市场底部支撑减弱 |

ETF大规模赎回 | 利空 | 低中 | 若金价持续回调引发赎回潮,4171吨持仓可能快速缩减 |

美元意外走强 | 利空 | 中 | 若DXY重回102以上,金价将面临显著下行压力 |

美联储议息超预期鹰派 | 利空 | 中高 | 若鲍威尔暗示暂停降息或放缓降息节奏(点阵图仅1-2次降息),叠加当前技术性回调的惯性,金价短期可能进一步下探至1000-1050元/克区间。3月19日暴跌已部分定价鹰派预期,但若实际结果更鹰,仍有下行空间 |

十三、来源汇总

# | 来源 | 类型 | 日期 | 立场 |

1 | J.P. Morgan: Gold Price Predictions - A New High? | investment_bank | 2026-03 | 看多 |

2 | Wells Fargo: Gold Price Outlook Reset Higher | investment_bank | 2026-03 | 看多 |

3 | 瑞银: 2026年底黄金目标5900-6200美元 | investment_bank | 2026-03-17 | 看多 |

4 | BNP Paribas: Gold Could Reach $6,000 | investment_bank | 2026-03 | 看多 |

5 | GoldSilver: Gold Price Forecast 2026 - Fed, Iran, and the $6,000 Question | research | 2026-03 | 看多 |

6 | Macquarie Updates 2026 Outlook for Gold and Silver | investment_bank | 2026-03 | 看多 |

7 | COMEX黄金跌破5000美元 专家称美联储决议提振有限 | news | 2026-03-18 | 看空 |

8 | 黄金走势前瞻:高位震荡格局延续,多空争夺静待指引 | analysis | 2026-03-14 | 中性 |

9 | 中国央行连续16个月增持黄金 储备达7422万盎司 | news | 2026-03-07 | 看多 |

10 | 全球央行购金热潮正在重塑黄金市场需求结构 | research | 2026-01-24 | 看多 |

11 | 本轮地缘冲突,黄金避险属性为何失灵? | analysis | 2026-03 | 看空 |

12 | 高盛:全球央行购金需求将保持强劲 | investment_bank | 2026-01 | 看多 |

13 | UBP: Gold Bull Market Set to Continue into 2026 | investment_bank | 2026-01 | 看多 |

14 | 高位震荡下的价值重估:2026黄金市场全景解析与趋势预判 | analysis | 2026-03 | 看多 |

15 | deVere Group: Gold Price Outlook 2026 - Is the Precious Metal Still a Buy? | research | 2026-03 | 看多 |

16 | Fortune: Current Gold Price March 17, 2026 | mainstream_media | 2026-03-17 | 中性 |

17 | CME Group: The Relative Value Prospects of Precious Metals in 2026 | exchange_research | 2026-03 | 看多 |

18 | SSGA: Gold 2026 Outlook - Can the Structural Bull Cycle Continue to $5,000? | asset_manager | 2026-03 | 看多 |

19 | World Gold Council: Gold ETF Flows February 2026 - Inflows Supported by Opposite Shores | industry_body | 2026-03 | 看多 |

20 | World Gold Council: Central Bank Gold Statistics - Momentum Eases in January 2026 | industry_body | 2026-03 | 看多 |

21 | CNBC: U.S. Allowing Iranian Oil Tankers Through Strait of Hormuz, Says Bessent | mainstream_media | 2026-03-16 | 中性 |

22 | Investing News: Oil Spikes, Gold Hesitates - Markets React to Strait of Hormuz Risk | financial_media | 2026-03 | 中性 |

23 | Al Jazeera: Strait of Hormuz - Which Countries Ships Has Iran Allowed Safe Passage To? | mainstream_media | 2026-03-16 | 中性 |

24 | EIA: Amid Regional Conflict, the Strait of Hormuz Remains Critical Oil Chokepoint | government | 2026-03 | 中性 |

25 | Euronews: Gold and Silver Soar After US Targets Federal Reserve in Powell Probe | mainstream_media | 2026-01-12 | 看多 |

26 | World Bank: When Uncertainty Rises, Gold Rallies - Precious Metals Surge to Record Highs | international_org | 2026-03 | 看多 |

27 | Wikipedia: 2026 Strait of Hormuz Crisis | reference | 2026-03 | 中性 |

28 | Finance Magnates: Gold Tests $5,400, Oil Jumps 13% as Strait of Hormuz Shuts | financial_media | 2026-03 | 中性 |

29 | 央行行长潘功胜两会记者会:灵活高效运用降准降息等货币政策工具 | government | 2026-03-06 | 看多 |

30 | 国常会通过2026年重点工作分工方案 + 央行定调货币政策"更加积极有为" | government | 2026-03-13 | 看多 |

31 | 财政部:2026年更加积极的财政政策实施方案(支持建设强大国内市场等七方面) | government | 2026-03-18 | 看多 |

芝麻开门-商品走势分析 ·wx.zsxq.com/group/51115811528814 免责声明:本报告仅供参考,不构成投资建议。市场有风险,投资需谨慎。