手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

伯克希尔哈撒韦2025年财报纵横分析-20260303

日期:2026-03-04 00:01:26 来源:网络整理 作者:本站编辑

评论:0

伯克希尔哈撒韦2025年财报纵横分析-20260303

伯克希尔哈撒韦-A2025年财报纵横分析

第1章概述

摘要:公司2025财年的整体经营表现呈现“营收稳定、利润承压、结构稳健、长期趋势向上”的特征。全年营业收入4105.22亿美元,同比小幅下降3.23%,降幅较上年略有收窄,显示在投资收益波动与宏观环境变化下,公司整体收入基础仍具韧性。从收入结构看,保费收入保持小幅增长,占比约21.66%,维持长期稳定区间;投资收益因资本市场波动同比下降约26%,对总利润形成显著扰动;手续费及实业类收入仍占近半壁江山,体现公司“保险+铁路+能源+制造零售”多元化控股模式的稳定性与抗周期能力。利润端方面,2025年净利润为672.60亿美元,同比下降24.9%,净利率降至16.38%。利润下滑主要源于投资收益波动、卡夫亨氏与西方石油计提减值以及汇兑影响,而非主营业务结构恶化。长期看,公司2015-2024年净利润复合增速约15.54%,净利率长期维持在16%左右,并高于财产与意外伤害保险行业均值,显示其盈利质量优于纯保险公司。保险承保纪律仍然稳健,索赔费用率整体可控,浮存金规模十年间翻倍至1760亿美元,为持续投资提供低成本资金基础,是公司长期复利能力的重要来源。成本端方面,一般及行政费用占比维持在合理区间,但2025年同比有所抬升;其他经营支出占比接近50%,反映公司实业板块体量庞大。整体来看,费用结构未出现系统性恶化。所得税率保持在18%左右,相对行业略低,税负结构稳定。报告同时指出,公司规模巨大导致增长弹性下降,投资收益受会计准则影响波动性较高,这在短期内放大了利润表现的周期性。估值层面,在当前TTM市盈率约15倍水平下,公司处于合理偏低区间,市场定价更接近成熟型保险股,而未充分反映其多元化经营结构和长期资本配置能力。未来十年,公司面临的关键风险主要包括规模约束带来的增长放缓、资本市场波动对投资收益的扰动、保险行业周期与极端气候风险、铁路与能源业务的监管与转型压力,以及管理层代际交接后的资本配置效率验证等。但这些风险更多体现在增速波动与回报率变化,而非经营安全性问题。综合而言,伯克希尔当前经营质量依然稳健,收入结构多元、现金流充裕、浮存金规模庞大,具备较强的抗周期能力。短期利润受投资与减值影响有所波动,但长期复利基础未被破坏。未来更可能呈现稳健、温和的复合增长路径,而非高弹性扩张型增长轨迹。。

优劣:伯克希尔哈撒韦-A十大优势:第一,保险浮存金规模庞大且成本极低,长期稳定在千亿美元级别,为公司提供了近乎“无息杠杆”的长期投资资金来源,是其复利能力的核心引擎;第二,业务结构高度多元化,涵盖保险、铁路、能源、制造、零售及股权投资,多元现金流降低单一行业波动风险;第三,资本配置能力卓越,长期通过并购与股票投资实现显著超额回报,历史复合增长率优于多数大型企业;第四,资产负债表极为稳健,现金储备充裕,抗风险能力强,在市场低迷时期具备“逆周期出手”的能力;第五,承保纪律严谨,保险业务长期保持承保盈利,区别于多数依赖投资收益弥补承保亏损的同行;第六,旗下核心资产具备深厚护城河,如铁路、公用事业等基础设施资产具有区域垄断属性和稳定现金流;第七,长期文化强调价值投资与理性决策,管理层强调风险控制与长期主义,组织文化稳定;第八,税务与成本控制能力较强,整体费用率与有效税率处于合理甚至优于行业水平;第九,投资组合质量较高,持仓多为具有持续竞争优势的大型企业,长期收益能力较强;第十,品牌与信誉优势突出,在全球资本市场和并购市场具有极高声誉,能够获得优质交易机会与合作条件。十大劣势:第一,公司体量过大导致增长弹性明显下降,在数千亿美元营收基数上维持高复合增长难度极高;第二,利润对资本市场波动敏感,会计准则下投资公允价值变动直接计入利润,导致净利润波动性增强;第三,可投资的大型优质标的稀缺,现金规模持续扩大但高回报再投资机会相对有限,资本配置难度上升;第四,铁路与能源业务资本开支巨大,长期回报率可能低于历史水平,拖累整体ROE;第五,能源转型及环保监管趋严可能增加成本或压缩回报率;第六,保险业务面临极端气候风险与再保险周期波动,巨灾损失可能阶段性冲击利润;第七,投资集中度较高,部分核心重仓股若长期表现不佳会对账面收益造成明显影响;第八,管理层代际更替带来的不确定性仍需时间验证,市场对继任资本配置能力存在观察期;第九,作为成熟型综合企业,市场往往给予相对保守估值溢价,估值扩张空间有限;第十,宏观政策风险(如企业税率上调、反垄断监管加强、地缘政治冲突)可能对部分业务板块产生结构性影响。综合来看,公司优势集中在稳健的资本结构、长期复利能力与多元化业务体系,劣势则更多体现在规模约束、增长放缓与资本再配置难度上,属于“稳健型巨头”的典型特征,而非经营安全性风险。

第2章利润表

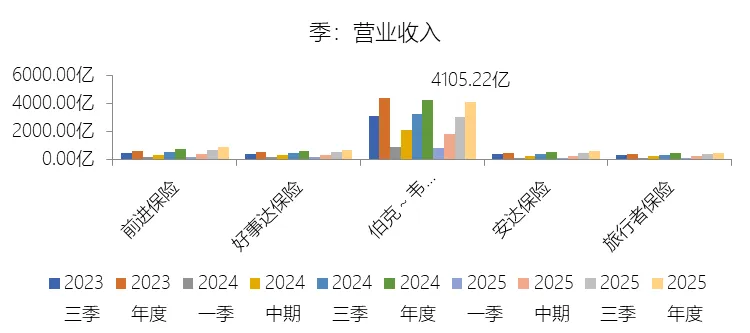

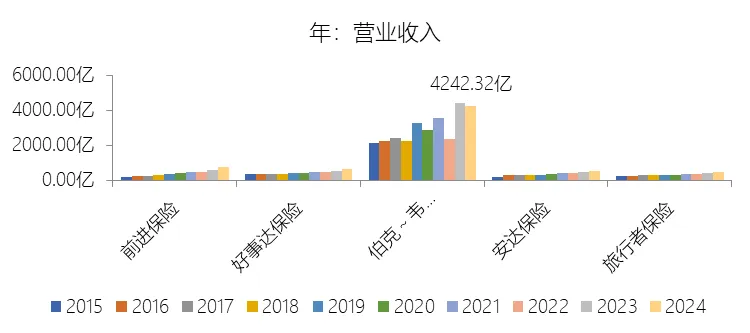

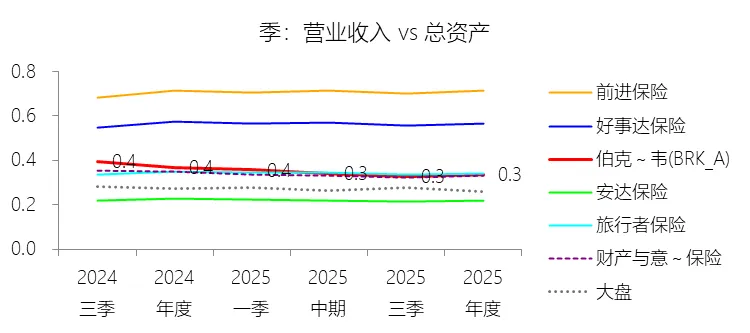

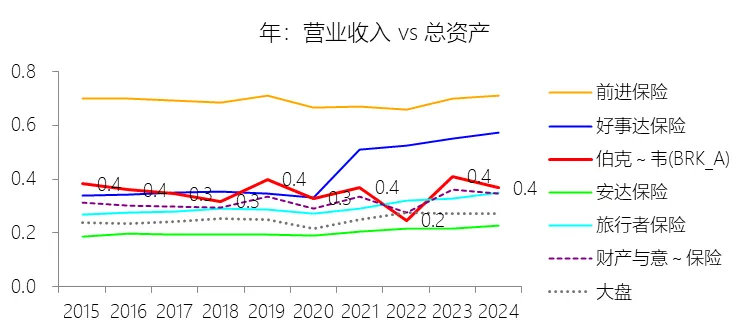

营业收入增长率:2025年,伯克希尔哈撒韦-A的营业收入为4105.22亿美元,同比减少3.23%,增速同比上升0.21个百分点;2015-2024年(九年)增长101.11%,年复合增长8.07%,比财产与意外伤害保险行业的复合增速低0.23个百分点,长期呈上升趋势。此项包括Total revenues和Investment gains (losses)。增速短期上升主要由于2025年保险保费收入同比增长0.73%至889.02亿美元,且租赁收入、利息与股利等投资收益也实现了增长,这些因素部分抵消了投资收益(含未实现损益)较去年同期下降25.99%带来的负面冲击,使得营业收入整体降幅由2024年的3.44%收窄至3.23%。增速长期上升主要由于伯克希尔在过去十年间坚持多元化扩张策略,通过大规模收购Alleghany、Pilot Travel Centers及Precision Castparts等企业持续增加收入来源,并依靠保险浮存金从2015年的880亿美元翻倍至2025年的1760亿美元,为投资规模的稳步扩张提供了充足资本。增速低于财产与意外伤害保险行业的复合增速主要由于伯克希尔的营业收入项包含受市场波动影响剧烈的投资损益(Investment gains/losses),自2018年会计准则变更后,未实现损益的波动常导致收入增速出现非对称的大幅波动,且公司规模已占到运营领域近6%的份额,受“复利数大”的制约,其非保险业务如铁路(BNSF)和能源(BHE)在面临运量下降或监管挑战时,增速往往低于处于强制定价上行周期的纯保险行业。

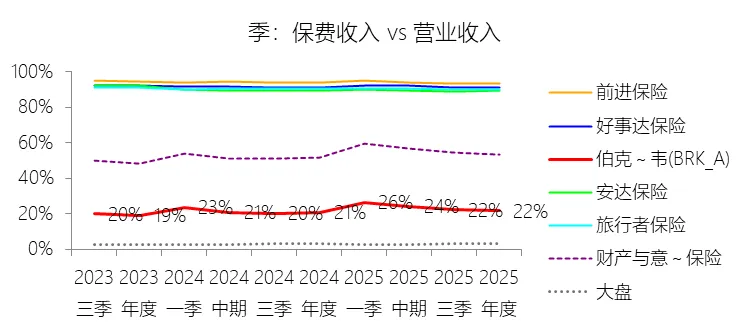

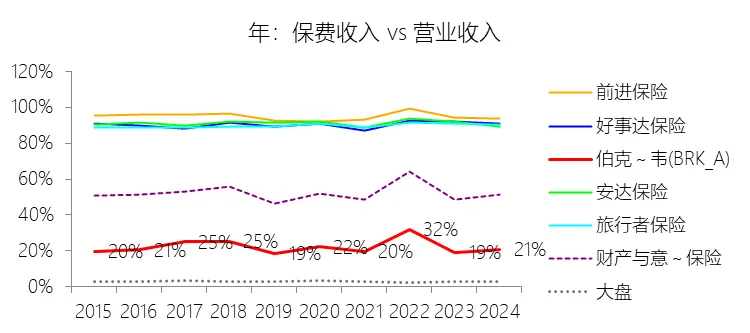

保费收入:2025年,伯克希尔哈撒韦-A的保费收入为889.02亿美元,同比增长0.73%,与营业收入的比例为21.66%,同比上升0.85个百分点;2015-2024年(十年),此项合计为6453.65亿美元,平均比例为21.75%,比财产与意外伤害保险行业的均值低30.14个百分点,长期呈上升趋势。

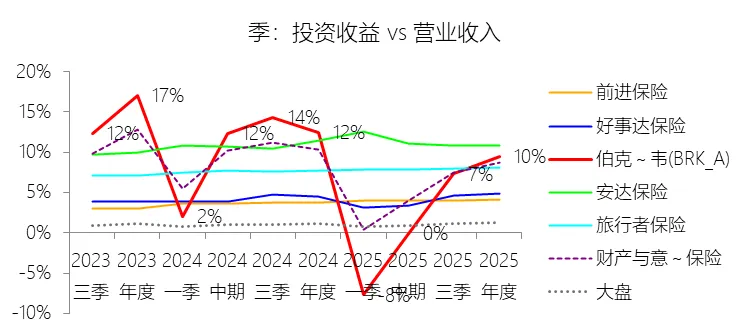

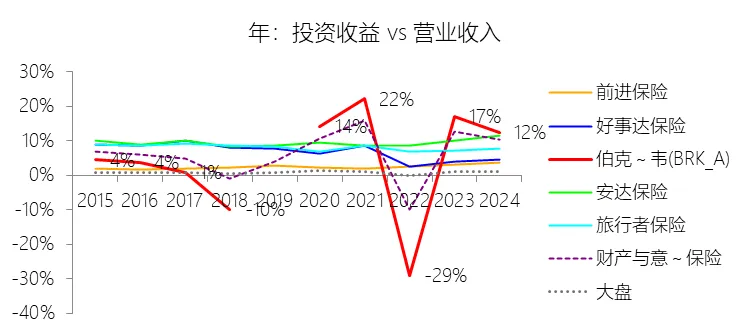

投资收益:2025年,伯克希尔哈撒韦-A的投资收益为390.78亿美元,同比减少25.99%,与营业收入的比例为9.52%,同比下降2.93个百分点;2015-2024年(十年),此项合计为1763.93亿美元,平均比例为5.94%,比财产与意外伤害保险行业的均值低0.89个百分点,长期呈上升趋势。比例短期下降主要由于2025年伯克希尔哈撒韦计入利润表的投资收益(含权益证券公允价值变动)由去年同期的527.99亿美元降至390.78亿美元,降幅达25.99%,其中期末持股的税前未实现盈利从2024年的493亿美元收窄至400亿美元,且已实现收益从1011亿美元大幅降至237亿美元,在总营业收入仅小幅减少3.23%的背景下,投资端受市场波动影响的显著收缩导致其占营收比重同比下降了2.93个百分点。比例长期上升主要由于自2018年起公司开始执行新的会计准则(ASU 2016-01),要求将权益证券持有期间的未实现公允价值变动直接计入利润表而非其他综合收益,在过去十年的市场扩张期显著抬高了投资收益的历史均值,同时得益于保险浮存金从2015年的880亿美元稳步翻倍至2025年的1760亿美元,为投资组合的持续扩张和资本增值提供了日益庞大且低成本的资金基础。比例低于财产与意外伤害保险行业的均值主要由于伯克希尔是一家高度多元化的控股巨头,其营业收入除保险业务外,还包含铁路(BNSF)、能源(BHE)以及庞大的制造、服务和零售业务产生的销售与服务收入,2025年其非保险类的销售、服务及租赁收入合计占比极高,这种业务结构导致总营业收入(分母)远大于业务集中在保费和投资收益的纯保险行业对手,从而产生了明显的稀释效应,使投资收益在总收入中的比例相对较低。

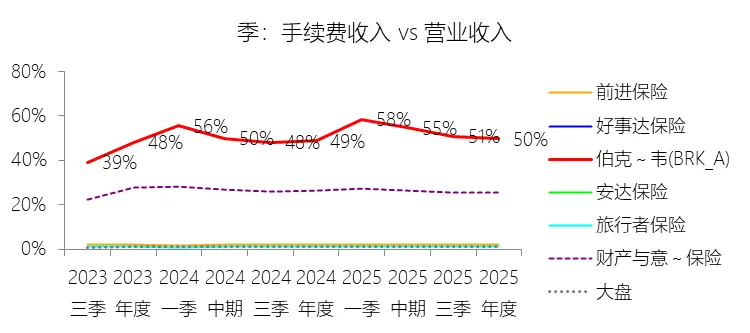

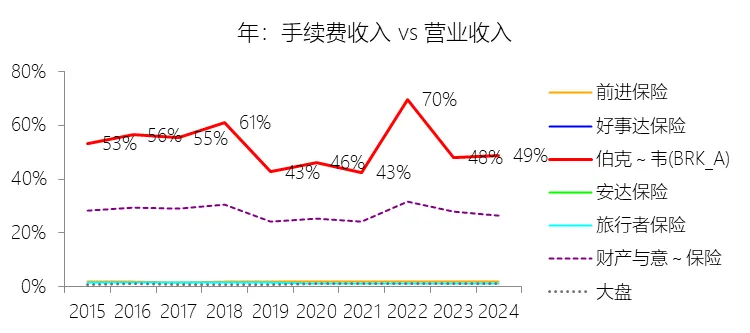

手续费收入:2025年,伯克希尔哈撒韦-A的手续费收入为2040.61亿美元,同比减少1.54%,与营业收入的比例为49.71%,同比上升0.85个百分点;2015-2024年(十年),此项合计为15159.83亿美元,平均比例为51.08%,比财产与意外伤害保险行业的均值高23.65个百分点,长期呈下降趋势。

其他收入:2025年,伯克希尔哈撒韦-A的其他收入为684.47亿美元,同比增长2.62%,与营业收入的比例为16.67%,同比上升0.95个百分点;2015-2024年(十年),此项合计为5770.81亿美元,平均比例为19.44%,比财产与意外伤害保险行业的均值高7.15个百分点,长期呈下降趋势。

一般及行政费用:2025年,伯克希尔哈撒韦-A的一般及行政费用为297.35亿美元,同比增长15.96%,与营业收入的比例为7.24%,同比上升1.2个百分点;2015-2024年(十年),此项合计为1988.11亿美元,平均比例为6.70%,比财产与意外伤害保险行业的均值高1.38个百分点,长期呈下降趋势。

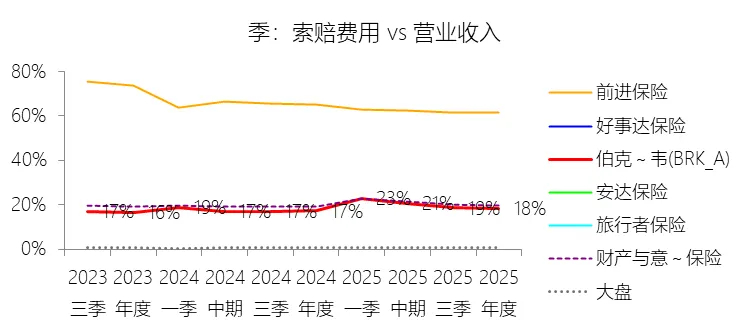

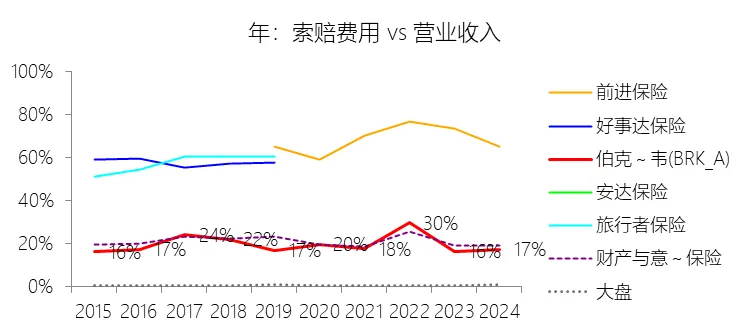

索赔费用:2025年,伯克希尔哈撒韦-A的索赔费用为750.63亿美元,同比增长2.83%,与营业收入的比例为18.28%,同比上升1.08个百分点;2015-2024年(十年),此项合计为5703.05亿美元,平均比例为19.22%,比财产与意外伤害保险行业的均值低1.69个百分点,长期呈上升趋势。

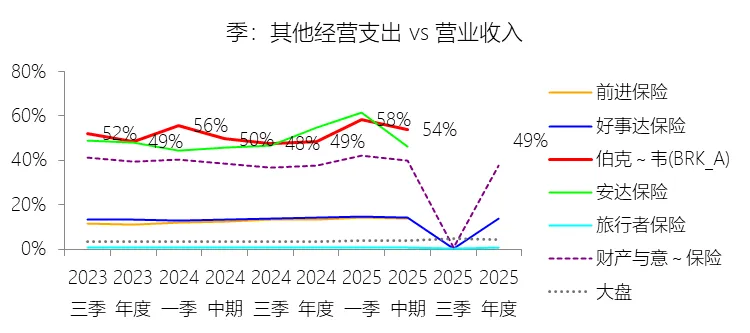

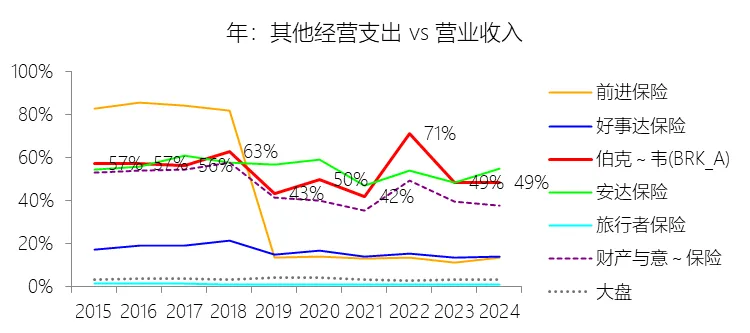

其他经营支出:2025年,伯克希尔哈撒韦-A的其他经营支出为2016.11亿美元,同比减少2.19%,与营业收入的比例为49.11%,同比上升0.52个百分点;2015-2024年(十年),此项合计为15472.31亿美元,平均比例为52.13%,比财产与意外伤害保险行业的均值高7.43个百分点,长期呈下降趋势。

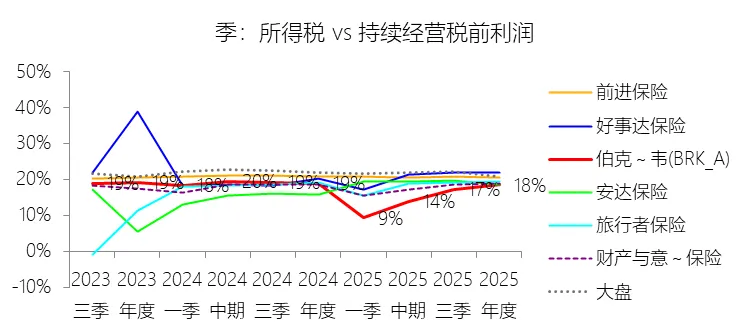

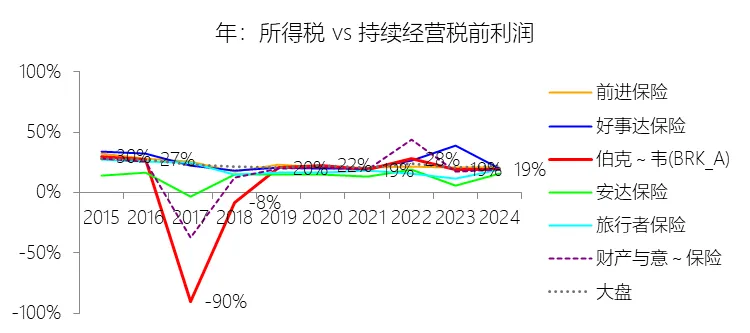

所得税率:2025年,伯克希尔哈撒韦-A的所得税为151.99亿美元,同比减少26.98%,与持续经营税前利润的比例为18.43%(所得税率),同比下降0.43个百分点;2015-2024年(十年),此项合计为875.24亿美元,平均比例为15.44%,比财产与意外伤害保险行业的均值低1.15个百分点,长期呈上升趋势。

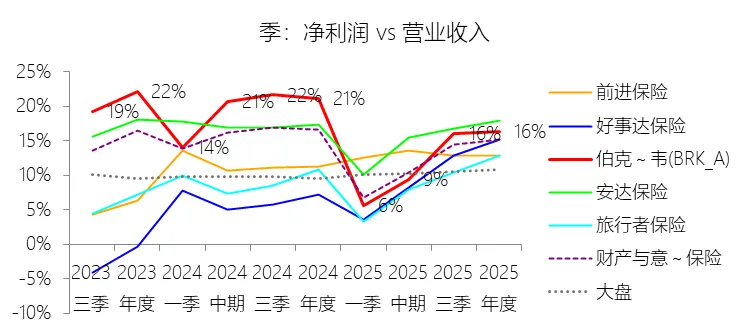

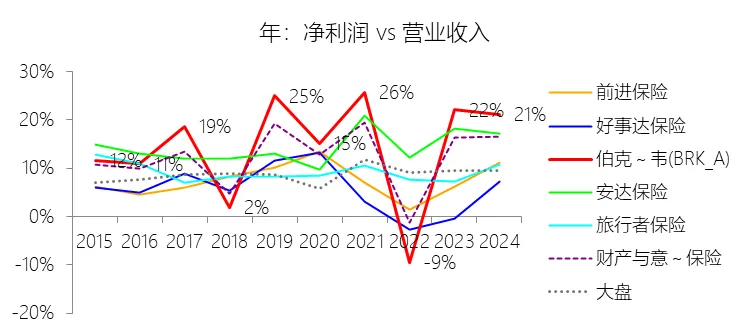

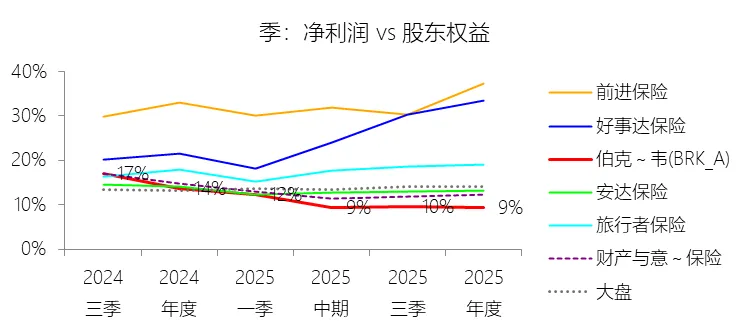

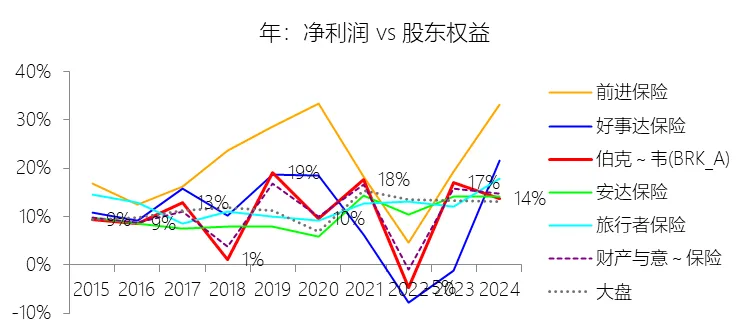

净利率:2025年,伯克希尔哈撒韦-A的净利润为672.60亿美元,同比减少24.9%,与营业收入的比例为16.38%(净利率),同比下降4.73个百分点;2015-2024年(十年),此项合计为4792.20亿美元,平均比例为16.15%,比财产与意外伤害保险行业的均值高3.12个百分点,长期呈上升趋势。比例短期下降主要由于2025年伯克希尔哈撒韦计入了对卡夫亨氏(Kraft Heinz)和西方石油(Occidental)高达82.55亿美元的非暂时性减值损失,且受资本市场波动影响,计入利润表的投资收益(含未实现公允价值变动)由2024年的415.58亿美元缩减至307.37亿美元。此外,非美国美元债务产生的汇兑收益在2025年转为亏损,且保险投资收益受利率下行及2024年末向母公司进行大额资本分配的影响而同比下降,导致在总营收降幅较小的情况下,净利润出现24.9%的显著下滑,从而稀释了净利率。比例长期上升主要由于自2018年起执行的新会计准则(ASU 2016-01)要求将权益证券持有期间的未实现损益直接计入净利润,这在过去十年的市场扩张期内大幅抬升了利润基数,同时公司保险浮存金从2015年的880亿美元稳步增长至2025年的1760亿美元,提供了极其庞大的低成本投资资本。加之2017年美国税改将企业所得税率从35%大幅降至21%,以及通过持续收购Alleghany、Pilot等企业不断扩充高毛利业务板块,共同推动了长期净利率的抬升。比例高于财产与意外伤害保险行业的均值主要由于伯克希尔并非纯粹的保险公司,其独特的“保险+铁路+能源+实业”多元化控股模式提供了极为稳健且互补的利润来源,非保险业务(如BNSF铁路和BHE能源)贡献了大量不受保险赔付周期影响的营业利润,有效对冲了行业波动。同时,公司凭借卓越的承保纪律,在过去20年中有18年实现了承保盈利,其承保利润率(3.3美分/1美元销售额)和以股权投资为主的资本运作效率远超以债券配置为主、业务单一的传统财产险同行。

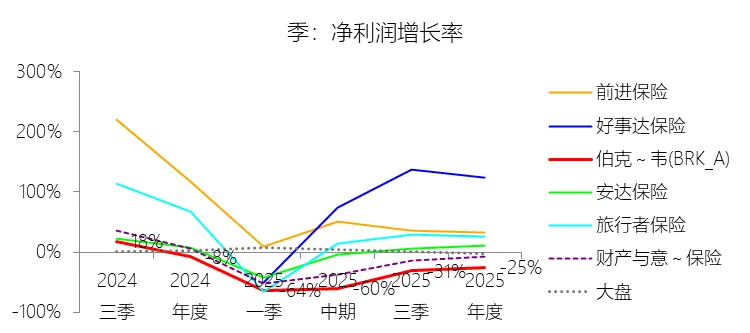

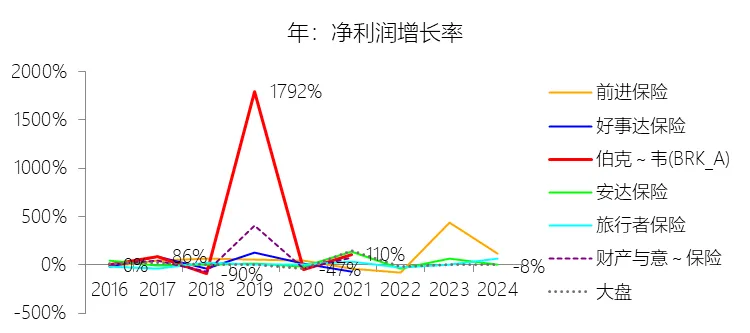

净利润增长率:2025年,伯克希尔哈撒韦-A的净利润为672.60亿美元,同比减少24.9%,增速同比下降17.09个百分点;2015-2024年(九年)增长266.84%,年复合增长15.54%,比财产与意外伤害保险行业的复合增速高1.89个百分点,长期呈上升趋势。

归属于母公司股东的净利润:2025年,伯克希尔哈撒韦-A的归属于母公司股东的净利润为669.68亿美元,同比减少24.75%,与净利润的比例为99.57%,同比上升0.2个百分点;2015-2024年(十年),此项合计为4734.52亿美元,平均比例为98.80%,比财产与意外伤害保险行业的均值低0.23个百分点,长期呈上升趋势。

第3章资产负债表

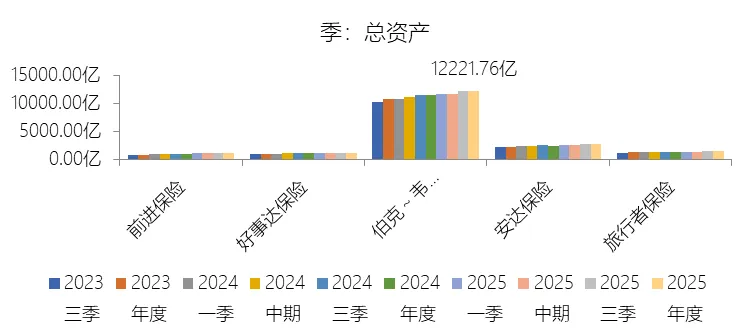

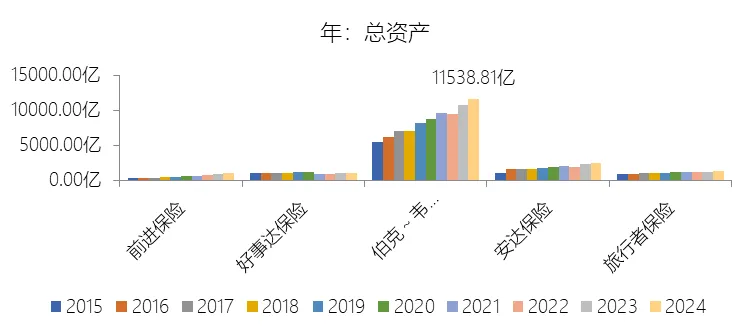

总资产增长率:2025年末,伯克希尔哈撒韦-A的总资产为12221.76亿美元,对比年初增长5.92%,增速同比(去年同期)下降1.92个百分点;2015-2024年(九年)增长108.94%,年复合增长8.53%,比财产与意外伤害保险行业的复合增速高1.5个百分点,长期呈下降趋势。增速短期下降主要由于虽然2025年伯克希尔持有的以公允价值计量的金融资产(权益证券)从年初的2715.88亿美元回升至2977.78亿美元(增幅9.64%),且公司持续加大对短期美国国债的配置,使其规模由2864.72亿美元增至3214.34亿美元,但由于同年对卡夫亨氏和西方石油计提了总额达82.55亿美元的非暂时性股权投资减值损失,导致权益法核算的长期股权投资由311.34亿美元大幅缩减至199.78亿美元,加之2025年权益证券持仓的公允价值未实现增幅(约400亿美元)低于2024年水平(约493亿美元),使得总资产整体增速由2024年的7.84%放缓至5.92%。增速长期下降主要由于伯克希尔已发展成为拥有12221.76亿美元资产的巨型实体,在运营领域占有近6%的份额,受“复利数大”的数学客观制约,其庞大的资本基数使得通过大规模收购来显著拉动资产增长变得日益困难,正如管理层所言,能够“拨动秤砣”的目标公司寥寥无几。此外,随着投资规模的扩张,预期回报率往往会随资产增加而下降,且公司近年来更倾向于通过股票回购来优化资本结构而非盲目扩张资产规模。增速高于财产与意外伤害保险行业的复合增速主要由于伯克希尔并非单一的保险公司,而是一个由保险、铁路、能源和实业组成的独特控股集团。相比传统财产险公司受监管和评级限制必须专注于债券投资,伯克希尔凭借雄厚的资本实力和来自非保险业务(如BNSF铁路和BHE能源)的持续现金流,能够长期执行“重权益、轻债券”的激进投资策略,并将大量资金投入到资本密集型的美国基础设施资产中,其拥有的国内固定资产(PPE)净值在全美名列前茅。这种“保险浮存金+多元化实业投资”的双引擎模式,使其资产扩张速度在过去十年间大幅领先于业务结构单一、资产端高度依赖债市波动的传统保险同行。

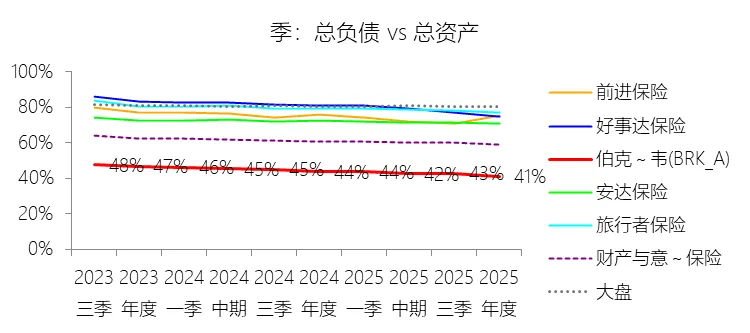

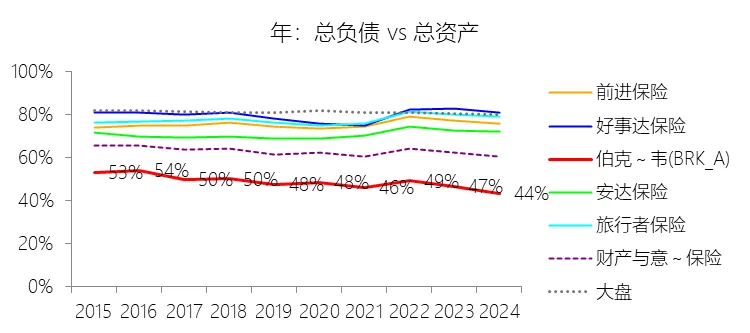

负债率:2025年末,伯克希尔哈撒韦-A的总负债为5024.73亿美元,对比年初增长0.05%,与总资产的比例为41.11%(负债率),同比下降2.41个百分点;2015-2024年(十年),此项合计为40581.22亿美元,平均比例为48.28%,比财产与意外伤害保险行业的均值低14.58个百分点,长期呈下降趋势。比例短期下降主要由于2025年伯克希尔的总资产在现金储备持续积累的推动下增长了5.92%,而总负债规模仅微增0.05%至5024.73亿美元,处于几乎停滞状态。具体而言,由于资产端大规模转投美国国债,其“购买美国国债应付款项”由2024年末的127.69亿美元骤降至1.67亿美元,这种资产端的扩张与负债端项目显著缩减或持平的财务表现,共同驱动负债率在一年内下降了2.41个百分点。比例长期下降主要由于公司在过去十年间始终坚持100%的利润留存政策和“非必要不借债”的审慎原则,留存收益从2015年的1877.03亿美元爆发式增长至2025年的7631.86亿美元,使得股东权益(分母)的扩张速度远超负债规模的增长。虽然保险浮存金作为核心负债也在稳步增长,但管理层刻意限制母公司层面的债务,并确保铁路和能源等资本密集型业务使用无需母公司担保的独立融资,这种以强大的内部现金流和权益资本驱动的扩张模式,导致了负债水平在资本结构中的占比持续走低。比例低于财产与意外伤害保险行业的均值主要由于伯克希尔独特的多元化控股模式与其庞大的权益资本基础,其业务版图除保险外,还包含了大量负债率极低的制造、服务和零售企业,以及资本结构稳健的铁路(BNSF)和能源(BHE)板块。相比于业务结构单一、高度依赖保费准备金(即负债)来杠杆化经营的传统财产险同行,伯克希尔拥有全球领先的净资产规模和“堡垒式”的资产负债表,其巨大的所有者权益对负债率产生了极强的稀释效应,使其整体杠杆水平比处于高杠杆运营的纯保险行业均值低了近15个百分点。

总资产周转率:2025年,伯克希尔哈撒韦-A的总资产周转率为0.3次,同比下降0.03次;2015-2024年(十年),平均总资产周转率为0.4次,比财产与意外伤害保险行业的均值高0.03次,长期呈下降趋势。

净资产收益率:2025年末,伯克希尔哈撒韦-A的股东权益为7197.03亿美元,对比年初增长10.44%,净利润与股东权益的比例为9.35%(TTM净资产收益率),同比下降4.4个百分点;2015-2024年(十年),此项合计为43474.44亿美元,平均比例为11.02%,比财产与意外伤害保险行业的均值低0.16个百分点,长期呈上升趋势。比例短期下降主要由于2025年伯克希尔哈撒韦的净利润同比大幅减少24.9%至672.60亿美元,而股东权益在盈利积累下仍对比年初增长了10.44%至7197.03亿美元,这种分母扩张与分子显著收缩的非对称表现直接拉低了净资产收益率。净利润的下滑主要受多重因素叠加影响:一是计入利润表的投资收益(含未实现公允价值变动)受资本市场波动影响同比减少25.99%;二是同年对卡夫亨氏和西方石油计提了高达82.55亿美元的非暂时性减值损失;三是非美元债务由去年的汇兑收益转为损失;四是保险投资收益受利率下行及向母公司分配大额资本的影响而出现缩减。比例长期上升主要由于伯克希尔在过去几十年间始终坚持100%的利润留存政策,将巨额现金流复利投入到具有“护城河”优势的运营业务中,使留存收益从2015年的1877亿美元爆发式增长至2025年的7631亿美元。此外,2018年起执行的新会计准则(ASU 2016-01)要求将庞大股票持仓的未实现损益直接计入净利润,在过去十年的市场扩张期内显著抬高了账面收益水平,配合2017年美国联邦税率从35%大幅降至21%的利好,以及通过收购Alleghany、Pilot等企业持续增加营运利润来源,共同驱动了长期ROE的趋势性增长。比例低于财产与意外伤害保险行业的均值主要由于伯克希尔拥有全球领先且极其庞大的所有者权益基础(2025年末已超7000亿美元),这种“巨无霸”级别的分母规模对百分比收益率产生了明显的压制作用。与业务单一、高杠杆运营的传统保险同行不同,伯克希尔出于安全性考虑,长期在资产端持有超过3600亿美元的低收益现金及短期美债,形成了巨大的现金拖累。同时,其业务结构中包含BNSF铁路和BHE能源等资本密集型受监管业务,这些资产虽然能提供极其稳健的现金流,但其基于高额固定资产投入的净资产回报率受行业属性限制,通常难以匹配轻资产保险公司在承保顺周期时的盈利弹性。

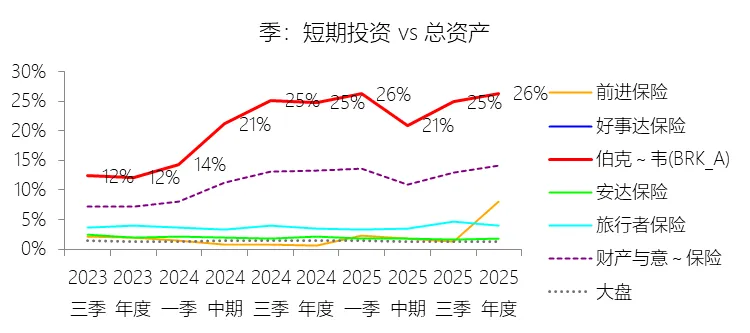

短期投资:2025年末,伯克希尔哈撒韦-A的短期投资为3214.34亿美元,对比年初增长12.2%,与总资产的比例为26.30%,同比上升1.47个百分点;2015-2024年(十年),此项合计为9457.21亿美元,平均比例为11.25%,比财产与意外伤害保险行业的均值高4.66个百分点,长期呈上升趋势。

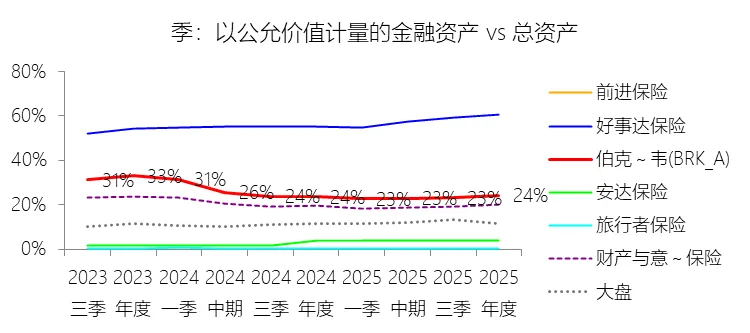

以公允价值计量的金融资产:2025年末,伯克希尔哈撒韦-A的以公允价值计量的金融资产为2977.78亿美元,对比年初增长9.64%,与总资产的比例为24.36%,同比上升0.83个百分点;2015-2024年(十年),此项合计为22922.71亿美元,平均比例为27.27%,比财产与意外伤害保险行业的均值高8.93个百分点,长期呈上升趋势。

物业、厂房及设备:2025年末,伯克希尔哈撒韦-A的物业、厂房及设备为2351.60亿美元,对比年初增长5.49%,与总资产的比例为19.24%,同比下降0.08个百分点;2015-2024年(十年),此项合计为18119.91亿美元,平均比例为21.56%,比财产与意外伤害保险行业的均值高11.09个百分点,长期呈下降趋势。

商誉:2025年末,伯克希尔哈撒韦-A的商誉为830.74亿美元,对比年初减少0.96%,与总资产的比例为6.80%,同比下降0.47个百分点;2015-2024年(十年),此项合计为7805.93亿美元,平均比例为9.29%,比财产与意外伤害保险行业的均值高3.21个百分点,长期呈下降趋势。

应付账款及其他应付款:2025年末,伯克希尔哈撒韦-A的应付账款及其他应付款为1865.17亿美元,对比年初减少3.48%,与总资产的比例为15.26%,同比下降1.49个百分点;2015-2024年(十年),此项合计为15428.36亿美元,平均比例为18.35%,比财产与意外伤害保险行业的均值高7.73个百分点,长期呈下降趋势。

负债其他项目:2025年末,伯克希尔哈撒韦-A的负债其他项目为2739.31亿美元,对比年初增长1.9%,与总资产的比例为22.41%,同比下降0.88个百分点;2015-2024年(十年),此项合计为20096.05亿美元,平均比例为23.91%,比财产与意外伤害保险行业的均值低4.47个百分点,长期呈下降趋势。

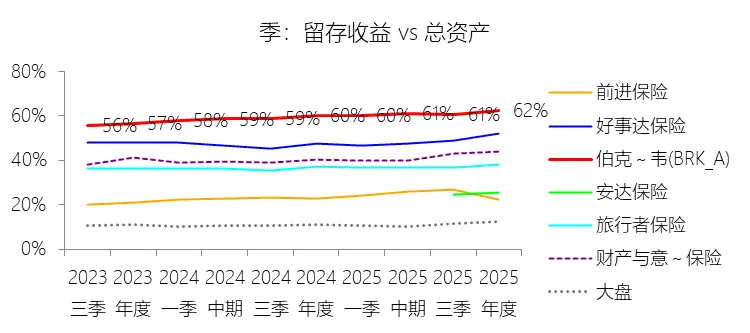

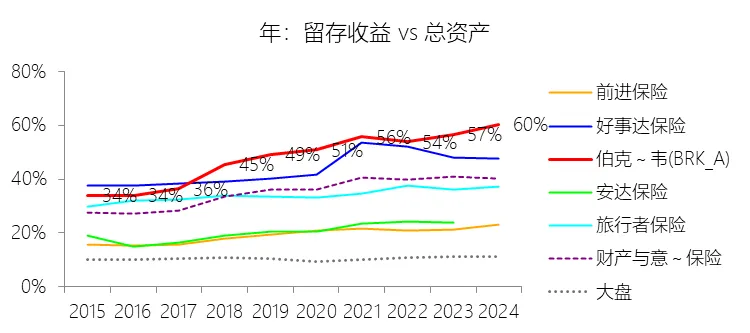

留存收益:2025年末,伯克希尔哈撒韦-A的留存收益为7631.86亿美元,对比年初增长9.62%,与总资产的比例为62.44%,同比上升2.11个百分点;2015-2024年(十年),此项合计为41716.82亿美元,平均比例为49.63%,比财产与意外伤害保险行业的均值高13.61个百分点,长期呈上升趋势。比例短期上升主要由于伯克希尔在2025年实现的669.68亿美元归母净利润被全部留存,这得益于公司自1967年以来始终坚持不派发股利的资本分配原则。在总资产受投资收益下降以及计提了82.55亿美元长期股权投资减值准备的影响下,2025年总资产增速仅为5.92%,显著低于留存收益9.62%的增幅,分子增速跑赢分母直接拉高了该比例。比例长期上升主要由于公司在过去数十年间坚定执行将所有盈余复利投入到具有“护城河”优势业务中的战略,使留存收益规模从2015年的1877亿美元增长至2025年的7631亿美元。同时,自2018年起执行的新会计准则(ASU 2016-01)要求将庞大股票组合的未实现公允价值变动直接计入利润表,这在过去十年的市场扩张周期中显著加速了账面留存收益的累积速度。比例高于财产与意外伤害保险行业的均值主要由于伯克希尔独特的“保险+实业”双引擎模式,其旗下的铁路(BNSF)、能源(BHE)及制造、零售等非保险板块贡献了海量且多元化的营业利润,且全部用于内部再投资。相比之下,传统保险公司通常会将很大一部分盈余以红利形式分配给股东,且受监管限制难以像伯克希尔这样大规模持有高增长的股权资产。此外,伯克希尔坚持极低债务杠杆和“金融堡垒”式的资产配置,使其庞大的权益资本对总资产的占比远超业务单一、高度依赖保费准备金负债杠杆经营的纯保险同行。

第4章现金流量表

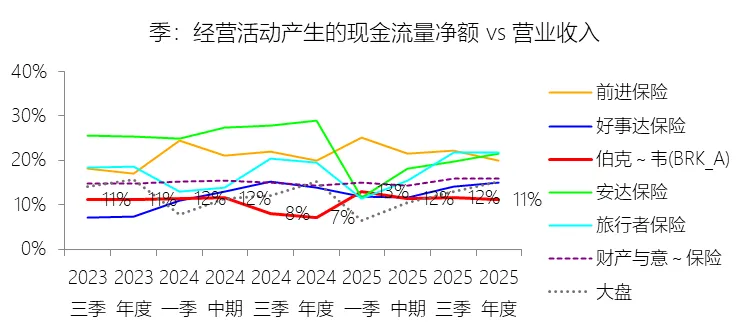

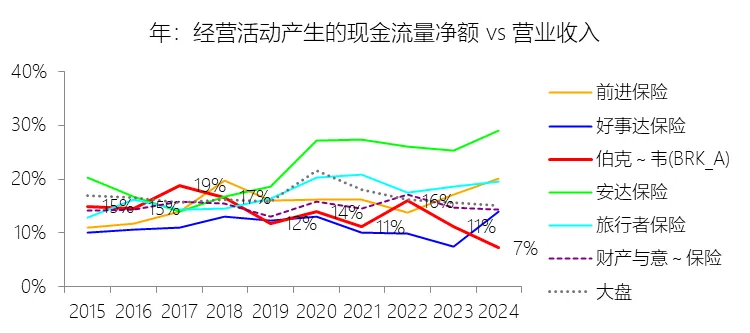

经营活动产生的现金流量净额:2025年,伯克希尔哈撒韦-A的经营活动产生的现金流量净额为459.69亿美元,同比增长50.26%,与营业收入的比例为11.20%,同比上升3.99个百分点;2015-2024年(十年),此项合计为3822.91亿美元,平均比例为12.88%,比财产与意外伤害保险行业的均值低2.02个百分点,长期呈下降趋势。比例短期上升主要由于2025年伯克希尔的所得税付现额由2024年的285.44亿美元显著降至139.78亿美元,这一约145亿美元的税收支出减少直接推动了经营活动现金流量净额的激增;同时,保险业务在2025年表现稳健,保险浮存金从1710亿美元增长至1760亿美元,持续贡献低成本的内生现金流,在总营收因投资损益波动而同比略降3.23%的背景下,现金流规模的增长带动了比例大幅回升3.99个百分点。比例长期下降主要由于自2018年起执行的新会计准则(ASU 2016-01)要求将庞大股票持仓的未实现公允价值变动计入营业收入和净利润,这在过去十年的市场扩张期内显著抬高了作为分母的营收基数,但由于这些收益是非现金性质的,在调节经营现金流时被全额扣除,导致账面比例被动稀释;此外,伯克希尔在过去十年间加速向实业化转型,铁路(BNSF)、能源(BHE)及制造等实业板块的营收占比不断提升,而这些资本密集型业务虽然产生大量现金流,但在获取比例上难以匹配早期以保险浮存金为主驱动的“轻资产、高现金”模式。比例低于财产与意外伤害保险行业的均值主要由于伯克希尔并非纯粹的保险机构,其营收中约有一半来自于制造、服务、零售以及受监管的基础设施业务,这些实业领域需要预先投入大量的原材料、劳动力及固定资产,不具备保险业特有的“先收保费、后赔付”产生的超高现金周转效率;同时,伯克希尔的总营收包含了受股市波动影响剧烈的投资损益项,这种巨大的分母稀释效应,使得其整体经营现金流与营业收入的比例在数值上逊色于业务集中在保费流入且营收口径较小的纯保险行业对手。

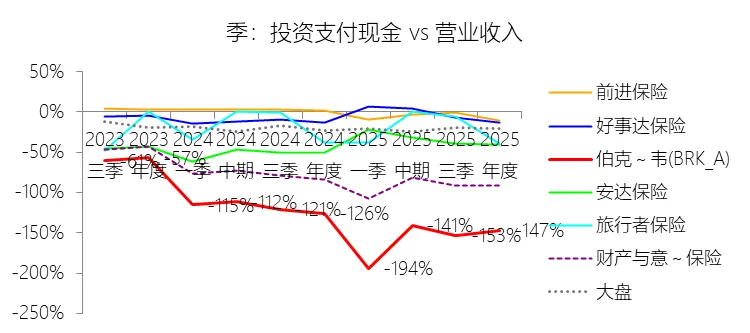

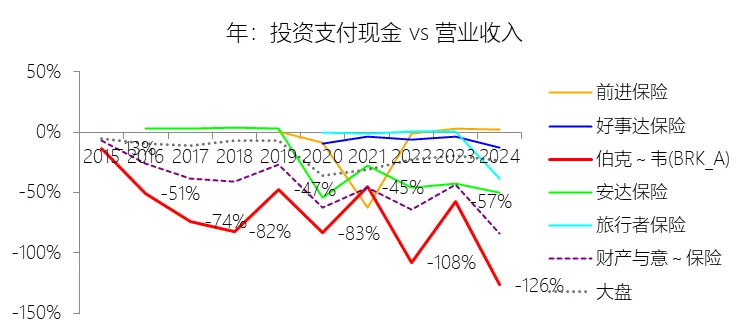

投资支付现金:2025年,伯克希尔哈撒韦-A的投资支付现金为-6030.52亿美元,绝对值同比增长12.49%,与营业收入的比例为-146.90%,同比下降20.53个百分点;2015-2024年(十年),此项合计为-20988.99亿美元,平均比例为-70.72%,比财产与意外伤害保险行业的均值低23.67个百分点,长期呈下降趋势。

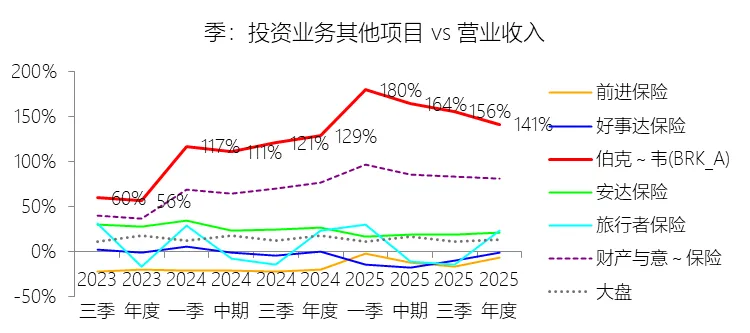

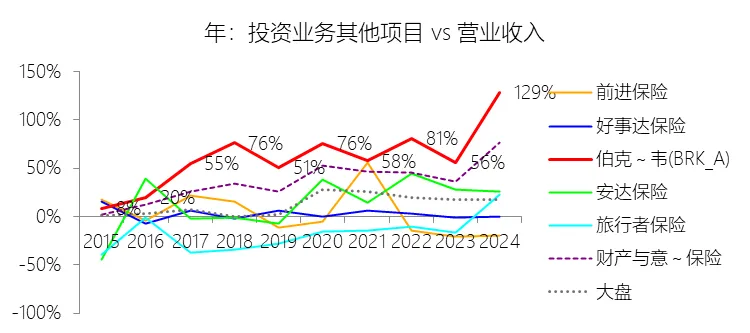

投资业务其他项目:2025年,伯克希尔哈撒韦-A的投资业务其他项目为5805.66亿美元,同比增长6.49%,与营业收入的比例为141.42%,同比上升12.92个百分点;2015-2024年(十年),此项合计为19385.30亿美元,平均比例为65.32%,比财产与意外伤害保险行业的均值高25.85个百分点,长期呈上升趋势。

投资活动产生的现金流量净额:2025年,伯克希尔哈撒韦-A的投资活动产生的现金流量净额为-444.87亿美元,绝对值同比增长332.46%,与营业收入的比例为-10.84%,同比下降8.41个百分点;2015-2024年(十年),此项合计为-3306.21亿美元,平均比例为-11.14%,比财产与意外伤害保险行业的均值高0.5个百分点,长期呈上升趋势。比例短期下降主要由于2025年伯克希尔哈撒韦投资活动产生的现金流量净额由2024年的-102.87亿美元大幅降至-444.87亿美元,绝对值激增的核心原因在于权益证券的出售规模从去年的1433.59亿美元骤减至306.86亿美元,导致投资端现金流入显著回撤。即便同年通过美国国债及固定收益证券的到期赎回实现了5039.54亿美元的现金回笼,也未能完全对冲其购买同类资产产生的5861.29亿美元巨额支出,加之公司在2025年加大了权益证券的买入力度(169.23亿美元),使得整体投资净流出额在营收微降的背景下占比大幅走低。比例长期上升主要由于在过去十年间,虽然公司持续进行大规模的实业资本开支和证券买入,但其通过管理庞大的现金储备获得了日益增长的现金回笼,特别是2025年短期美国国债及固定收益证券的到期赎回金额已高达5039.54亿美元,这种巨额的内生现金流入有效冲抵了投资支出;同时,公司营业收入从2015年的2109亿美元稳步翻倍至2024年的4242亿美元,而投资净流出规模并未随营收规模同比例扩张,分子端的相对稳定与分母端的持续增长共同驱动比例在长期趋势中向零值靠拢(即绝对值占比收窄)。比例高于财产与意外伤害保险行业的均值主要由于伯克希尔作为多元化控股巨头,其营业收入(分母)除保险保费外,还包含了来自铁路、能源、制造及零售业务产生的超过2000亿美元的销售与服务收入。这种庞大的实业营收基础对投资活动的净流出产生了极强的稀释效应,使得伯克希尔的投资净流出对总营收的比例在数值上(-11.14%)显得比那些业务集中、营收规模较小且更依赖投资现金周转的纯财产险同行更高(即净流出相对更少)。

筹资活动产生的现金流量净额:2025年,伯克希尔哈撒韦-A的筹资活动产生的现金流量净额为22.33亿美元,与营业收入的比例为0.54%,同比上升2.99个百分点;2015-2024年(十年),此项合计为-631.65亿美元,平均比例为-2.13%,比财产与意外伤害保险行业的均值高1.04个百分点,长期呈下降趋势。比例短期上升主要由于伯克希尔在2025年完全停止了股票回购(2024年支出29.18亿美元),此外,2025年“铁路、公用事业及能源”业务通过发行债务获得的流入资金(61.01亿美元)显著超过了偿还债务的支出(39.74亿美元),在总营收略有下降的背景下,这些融资结构的调整直接推动了筹资现金流占营收比例由负转正并上升了2.99个百分点。比例长期下降主要由于公司资本分配策略在过去十年间发生了从“资本募集”向“大规模资本回馈”的转变,2018年以后管理层显著加大了股票回购力度,如2020年和2021年分别支出了约247亿美元和271亿美元用于回购,导致筹资活动现金流量净额由早期的年度净流入转为持续的大额净流出。此外,公司始终坚持不派发股息的政策,且倾向于让旗下的融资子公司(如BHFC)根据市场环境稳步偿付到期债务,这种以所有者权益增长替代债务扩张的财务导向,驱动了该比例在长期趋势中持续走低。比例高于财产与意外伤害保险行业的均值主要由于伯克希尔拥有独特的多元化业务结构,其庞大的实业营收基础(分母)对筹资流出产生了极强的稀释效应,且公司自1967年以来从未支付过现金股利,而传统保险同行通常有较高的分红比例,导致其筹资活动呈现更大幅度的现金流出。同时,伯克希尔旗下的铁路(BNSF)和能源(BHE)等资本密集型业务具备独立融资能力,经常通过发行长期无担保债券来为基础设施投资筹资,这些持续的现金流入在很大程度上抵消了母公司的债务偿付,使得其整体筹资净流出比例在数值上显得比业务单一、融资手段受限的纯财产险公司更高(即净流出相对更少)。

期末现金及现金等价物余额:2025年末,伯克希尔哈撒韦-A的期末现金及现金等价物余额为525.69亿美元,对比年初增长8.67%,与总资产的比例为4.30%,同比上升0.11个百分点;2015-2024年(十年),此项合计为4839.79亿美元,平均比例为5.76%,比财产与意外伤害保险行业的均值高1.75个百分点,长期呈下降趋势。

第5章估值

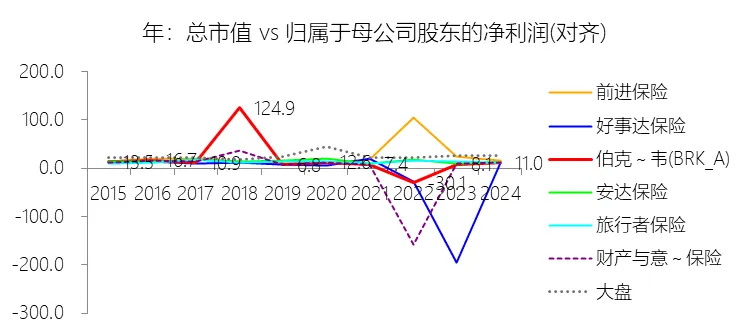

市值增长率:2025年末,伯克希尔哈撒韦-A的总市值为10855.71亿美元,对比年初增长10.85%,增速同比(去年同期)下降14.35个百分点;2015-2024年(九年)增长201.27%,年复合增长13.04%,比财产与意外伤害保险行业的复合增速高0.6个百分点,长期呈下降趋势。增速短期下降主要由于2025年伯克希尔哈撒韦的经营利润与净利润均出现同比下滑,其中净利润因计入利润表的投资收益(含未实现公允价值变动)规模收缩,以及对卡夫亨氏和西方石油计提了总计82.55亿美元的巨额资产减值准备,导致同比大幅下降24.9%。此外,尽管公司股价在2025年上涨了10.9%,但未能延续2024年25.5%的高增长态势,且在当年的市场表现中逊于上涨17.9%的标准普尔500指数,反映出在宏观经济波动及公司业绩承压的背景下,投资者对超大型蓝筹股的估值扩张趋于谨慎。增速长期下降主要由于“复利数大”的数学客观制约日益凸显,伯克希尔已拥有超过7000亿美元的股东权益,成为全美GAAP净资产规模最大的企业。管理层多次在报告中强调,随着资本基数的极度扩张,在当前市场环境下能够对整体业绩产生显著拉动作用(“拨动秤砣”)的大型优质收购目标寥寥无几,这种由于体量巨大而导致的增长边际递减是不可避免的长期趋势。增速高于财产与意外伤害保险行业的复合增速主要由于伯克希尔并非单一业务的保险商,而是一个由保险、铁路、能源及广泛实业组成的多元化控股巨头,其横跨多个行业的“Niagara”般的海量利润来源有效对冲了保险行业的周期波动风险。依靠独特的保险浮存金模式,公司能够获取极低成本甚至负成本的庞大资金进行长期投资,并执行远超传统保险同行债券配置比例的“重权益、重实业”策略,通过持有如苹果、美交等核心股权资产的长期价值增长,以及铁路(BNSF)和能源(BHE)等高门槛基础设施资产的稳健现金流回报,实现了比业务结构单一、投资手段受限的传统保险机构更卓越的资本复利效果。

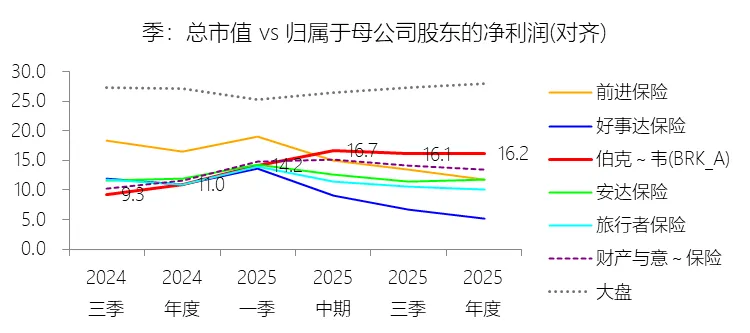

市盈率:2025年,伯克希尔哈撒韦-A的归属于母公司股东的净利润(对齐)为669.68亿美元,对比年初减少24.75%,总市值与归属于母公司股东的净利润(对齐)的比例为16.2倍(市盈率),对比年初上升5.21个倍数;2015-2024年(十年),此项合计为4734.52亿美元,平均比例为12.5倍,比财产与意外伤害保险行业的均值低0.59个倍数,长期呈下降趋势。比例短期上升主要由于2025年伯克希尔哈撒韦归属于母公司股东的净利润(对齐)同比大幅减少24.75%至669.68亿美元,而同期公司股价上涨带动总市值增长了10.85%至10855.71亿美元,这种分母(盈利)显著收缩与分子(市值)持续扩张的非对称表现,直接推高了市盈率倍数。净利润的下滑主要受到投资端的多重打击:一是计入利润表的投资损益(含未实现公允价值变动)受市场波动影响较去年减少了25.99%,其中期末持股的税前未实现盈利规模收缩;二是同年对卡夫亨氏和西方石油计提了总计82.55亿美元的非暂时性减值损失;三是非美元债务由去年的汇兑收益转为损失,且保险投资收益受利率下行影响而缩减。比例长期下降主要由于自2018年起执行的新会计准则(ASU 2016-01)要求将庞大股权证券组合的未实现公允价值变动直接计入净利润,这在过去十年的市场扩张周期中显著抬高了账面盈利基数,使得计算出的市盈率在数值上被动走低。同时,随着公司股东权益扩张至超过7000亿美元,受“复利数大”规律的数学制约,能够显著拉动业绩的大型优质收购目标日益稀缺,市场对其长期增长预期由早期的爆发式转向稳健扩张,估值溢价随之进行理性修正。比例低于财产与意外伤害保险行业的均值主要由于伯克希尔独特的多元化业务结构,其庞大的实业板块(如BNSF铁路、BHE能源及各类制造零售业)贡献了超过一半的营业利润,这些行业在资本市场上的估值乘数通常低于具有高杠杆获利弹性的纯保险金融企业。此外,公司长期在资产端持有超过3600亿美元的超额现金及短期美债,这种“金融堡垒”式的资产配置虽然保障了极高的安全性,但由于现金资产的回报率远低于权益投资,在牛市环境中会对整体市盈率产生明显的压制效应。同时,由于其净利润包含了受股市波动影响剧烈的投资未实现损益,这种非经营性的盈余波动常导致分母(盈利)在市场向好时非对称性放大,从而使伯克希尔的市盈率在统计上逊色于业务集中、营收口径较小的传统财产险同行。

综合估值:目前伯克希尔哈撒韦-A的TTM市盈率为15.47倍,从绝对估值、横向对比、历史区间以及公司自身盈利质量等多维度综合判断,这一估值整体处于“合理偏低”区间,更接近低估边缘,而非明显高估。首先从绝对水平看,15倍左右的市盈率在当前美股大型优质龙头公司中并不高。标普500长期中枢大约在17–20倍区间,优质消费、科技、医疗龙头普遍在20倍以上,而伯克希尔作为横跨保险、铁路、能源和制造业的综合控股集团,盈利稳定性与抗周期能力明显强于多数周期股,却仅给予15倍左右估值,说明市场定价较为保守。其次结合公司盈利结构分析更具意义。2025年公司净利润为672.60亿美元,同比下降24.9%,净利率为16.38%,主要受卡夫亨氏、西方石油减值及投资收益波动影响。从历史数据看,公司2015-2024年净利润年复合增长率达15.54%,长期增长能力显著高于财产与意外伤害保险行业均值。也就是说,当前TTM利润基数本身处于阶段性低点,投资收益和减值损失对利润形成短期压制。在盈利短期回落背景下,市盈率仍维持在15倍附近,意味着市场并未给予未来盈利修复溢价,这反而提升了估值安全边际。再从盈利质量角度看,伯克希尔并非单一保险公司,而是“保险浮存金+铁路(BNSF)+能源(BHE)+制造零售”的复合型结构。保险浮存金已从2015年的880亿美元增长至2025年的1760亿美元,形成极低成本、可长期滚动的投资资本池。公司过去20年中有18年实现承保盈利,说明其保险业务具备结构性优势,而非依赖投资收益填补承保亏损。这种可持续的现金创造能力,在估值上通常应享受一定溢价,而15倍估值基本未体现明显溢价。横向对比行业,传统财险公司在盈利高峰期往往交易于12-16倍之间,而盈利波动较大的年份可能跌至10-12倍。伯克希尔由于多元化结构与资本配置能力,其波动性低于纯保险公司,却获得相近估值水平,说明市场更多按“保险股”而非“复合型资本配置平台”定价,这从估值逻辑上略显保守。再考虑资产端隐含价值。伯克希尔持有大量优质股权投资(苹果、美国银行、西方石油等)和完全控股优质子公司,其账面净资产增长长期稳定。若从市净率角度交叉验证,通常在1.3-1.6倍区间波动,当前估值若对应市净率处于区间偏下,则进一步印证估值不高。当然,需要客观看待几个抑制估值的因素:一是公司体量已极为庞大,未来高双位数增长难度上升;二是投资收益会随资本市场波动而放大利润波动;三是管理层交接预期仍是长期变量。这些因素使其难以获得成长股估值溢价,因此15倍并非明显“错误定价”,而是市场对成熟型资本配置平台的合理折现。综合来看,在盈利短期受压、长期复合增长能力仍在、现金创造能力稳定、资本配置历史优异的背景下,15.47倍TTM市盈率更倾向于“合理偏低”甚至“具备安全边际”的估值区间,而非高估水平。如果未来投资收益恢复常态、减值影响消退,利润回到长期趋势通道,则当前估值具备向18倍左右修复的潜在空间。

风险提示:对于伯克希尔哈撒韦-A而言,未来十年的业绩增长虽然仍具备较强韧性,但也面临若干结构性与周期性风险,这些风险主要集中在体量约束、投资收益波动、保险周期变化、能源与铁路监管环境、资本配置效率以及管理层代际交接等方面。首先,最核心的长期风险来自“规模约束”。伯克希尔当前营收规模已超过4000亿美元,净利润超过600亿美元,资产规模极为庞大。随着基数不断扩大,单一并购或投资对整体利润的边际贡献被显著摊薄,“复利数大”的物理约束会使未来维持15%以上的复合增长愈发困难。公司必须持续找到体量足够大的优质并购标的,但符合“价格合理、管理层优秀、长期竞争力强”条件的超大型资产并不多,这会限制增长弹性。其次,投资收益波动是利润层面的重要不确定因素。自会计准则变更后,权益证券未实现公允价值变动直接计入利润表,导致净利润对资本市场波动高度敏感。若未来十年美国股市进入长期震荡或估值下行周期,账面投资收益将明显波动,甚至出现阶段性大幅亏损,从而拖累净利润增长。虽然这并不一定影响内在价值,但会压制表观业绩与市场估值。保险业务方面,承保纪律虽然长期稳健,但行业具有明显周期性。若未来全球巨灾频率提升、气候变化加剧极端天气事件,或再保险价格竞争加剧导致费率回落,承保利润可能承压。与此同时,若利率进入长期下行周期,保险浮存金的投资回报率将下降,影响整体投资收益能力。保险浮存金是伯克希尔核心优势之一,一旦其收益率结构性下降,长期复利能力将受影响。铁路业务(BNSF)面临的风险主要来自宏观经济周期与能源结构转型。煤炭运输量在美国能源转型背景下长期下滑,若未来工业活动放缓或贸易流量减少,铁路货运需求可能承压。此外,劳动力成本上升、基础设施维护资本开支增加,也可能压缩利润率。能源业务(BHE)则高度受监管环境影响。公用事业的收益率受州政府审批机制约束,若监管趋严或资本回报率被下调,将直接影响盈利能力。同时,新能源转型需要持续大规模资本投入,若回报率低于历史水平或建设进度受阻,会拉低整体资本回报率。资本配置效率下降也是潜在风险。过去几十年,伯克希尔依靠优秀的资本配置实现超额回报,但未来若市场估值长期维持高位,公司难以以合理价格完成大规模并购或股票投资,则现金堆积可能导致整体ROE下行。当前公司现金储备已处于历史高位,若无法高效部署,将稀释股东回报。管理层代际交接风险亦不可忽视。随着沃伦·巴菲特和查理·芒格时代逐渐落幕,虽然公司已建立相对成熟的管理体系,但市场对继任者资本配置能力的信心仍需时间验证。若未来在重大投资决策上出现判断失误,可能对长期复利路径造成影响。此外,宏观层面风险包括美国企业税率变化、反垄断监管加强、地缘政治冲突加剧以及美元汇率波动等。作为全球化投资与运营的综合控股集团,这些因素均可能影响盈利增长节奏。综合来看,伯克希尔未来十年的关键风险并非生存性风险,而是“增速放缓风险”和“资本回报率下降风险”。其业务多元、资产负债稳健、现金充裕,使得极端下行风险相对可控,但在规模已极大的基础上继续维持高复合增长的难度显著提升。长期表现更可能呈现稳健但温和的复利路径,而非高速扩张型增长轨迹。

<全球财报纵横分析>助您透视全球股市,详见本公众号工具库栏!

“悦云轩”公众号,为您分享价值投资!

打赏

更多

>

同类资讯

• 美的集团 — 深度调研报告(6月26�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

《我的“野生生命力”|618健康行业3大趋势,让“变好“这件事不再用力过猛》

0

2

小鹏汽车26年Q1财报:毛利率逆势向上,物理AI押注进入验证期

0

3

推动房地产市场平稳健康发展!镇领导带队调研房地产企业

0

4

IRR|算力芯片行业深度研究报告

0

5

漳平市总医院医疗设备院内市场调研二次公告

0

6

计算机行业专题研究报告:推理与Agentic AI浪潮下,CPU重回AI基础设施核心中枢(附下载)

0

7

创业纪:跨境行业创业年中总结

0

8

2026年机器人行业专题报告:机器人量产元年,海外与国内机器人共线发展|附34页PDF文件下载

0

9

【光伏胶膜】行业分析:2025年“量增价跌”深度洗牌,2026年Q1盈利边际修复

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved