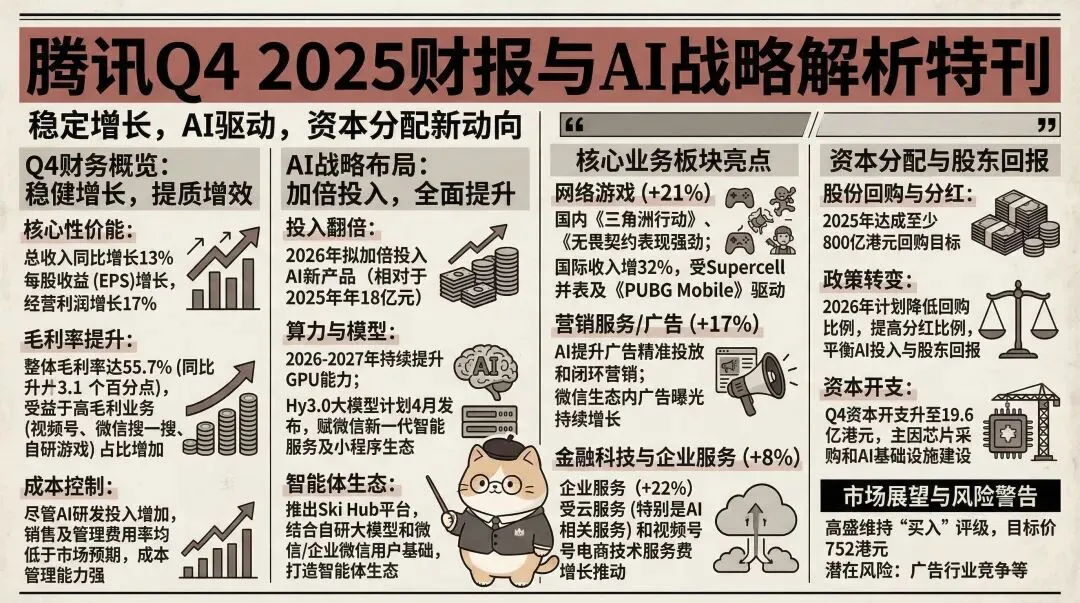

腾讯公布了 2025 年第四季度整体符合预期的业绩:营收同比增长 13%,每股收益(EPS)同比健康增长 18%,这得益于游戏业务的持续强劲表现(同比 + 21%),以及广告收入增速略有放缓(同比 + 17%);同时,营业利润同比增长 17%(与高盛和 Visible Alpha 的市场一致预期基本相符)。

第四季度资本支出为 196 亿元人民币,略低于市场预期,与高盛预期的 200 亿元人民币基本相符,这可能得益于芯片供应状况的改善。

在人工智能(AI)投资方面,公司制定了 2026 年的规划:

- 增加 AI 投资,同时可能减少股票回购规模(相较于 2025 年),并提高分红;

- 2026 年在全新 AI 产品上的投资将翻倍以上(达 180 亿元人民币),尽管 2025 年相关成本 / 费用有所增加,但现有业务带来的增量利润预计将足以覆盖这些新增投资;

- 2026-2027 年逐步提升 GPU 算力,用于内部需求及将腾讯云打造为长期增长业务;

- 新一代 HY3.0 大模型将于 4 月起对外提供服务,即将推出的微信下一代智能助手服务将依托广泛的小程序生态。

我们预计投资者在业绩电话会上将重点关注腾讯的整体 AI 战略(已公布的投资规模与领域、潜在资本支出、留住顶尖 AI 人才的策略、模型 / 生产力 AI 及微信智能助手的时间线)、游戏 / 广告业务展望,以及增量投资下的利润增长预期。

核心亮点:

- AI 赋能营收增长

游戏业务增长超出预期(国内 / 国际游戏收入同比分别增15%/+32%),由长线产品(《三角洲行动》《无畏契约》)及海外游戏实力(Supercell 收入确认、《PUBG Mobile》)驱动;同时 AI 推动营销服务收入增长 17%,这得益于微信内 AI 驱动的广告定向投放与闭环营销能力。金融科技业务实现健康复苏(同比增长中个位数),企业服务业务同比增长 22%,由 AI + 云服务与电商业务驱动。

- 营收与营业利润增速向 AI 增量投资收敛

毛利率为 55.7%(符合预期),得益于高毛利营收板块的扩张,调整后毛利率 / 营业利润率分别提升 3.1 个百分点 / 1.3 个百分点;其中,增值服务 / 营销服务 / 金融科技业务的毛利率分别为 59.5%/59.7%/50.7%,抵消了 AI 原生应用相关的销售与营销(S&M)支出、及 AI 项目研发费用的增长。每股收益(EPS)略高于高盛预期(同比 + 18%),与市场一致预期相符。 - AI 驱动的资本支出环比回升

第四季度 AI 相关资本支出达 200 亿元人民币,第三季度为 130 亿元人民币,主要受海外芯片供应限制影响;我们预计未来产能爬坡将取决于海外芯片供应问题的解决及国产替代方案的推进。递延收入同比增速放缓至 6%(上一季度为 11%)。 - 持续股票回购

第四季度回购规模为 196 亿港元,与第三季度的 192 亿港元基本持平,2025年已完成至少800亿港元的回购目标. 政策转向: 2026年计划减少回购比例,增加分红比例,以此平衡AI高额投入与股东回报。

全文完,感谢您的耐心阅读,请顺手点个"在看"吧~

— THE END —