手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

2025年腾讯财报个人解读---员工年薪超百万

日期:2026-03-19 13:08:08 来源:网络整理 作者:本站编辑

评论:0

2025年腾讯财报个人解读---员工年薪超百万

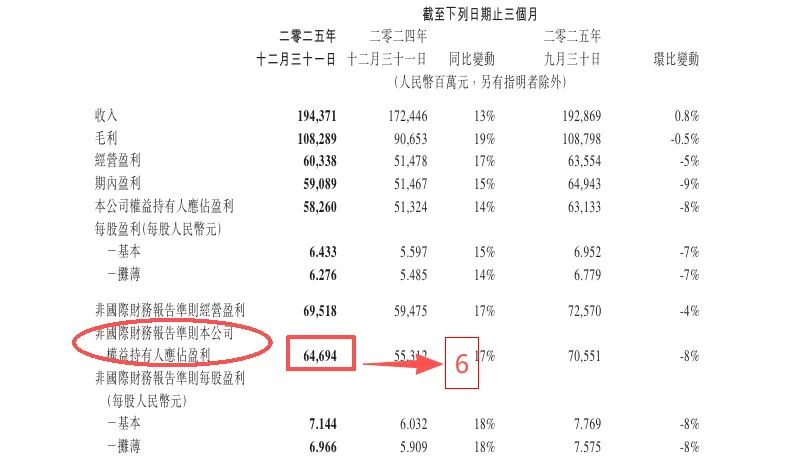

腾讯2025年报披露:

Q4狂揽1943亿,他的游戏业务牛逼(同比+21%),

员工超11万,人均年薪成本超112万。

股东每股分红5.3港元,同比增长17%。符合个人预期。

具体:

截至2025年12月31日,腾讯集团共有员工115849名,较2024年的110558名增加超过5000人。腾讯2025年度的总薪酬成本达到人民币1307亿元,相较于2024年的1128亿元,同比增长约15.9%。按此计算,腾讯员工人均年薪成本约为112.8万元。

腾讯2025年报核心:

全年营收7518亿元

(+14%)

净利润2596亿元(+17%)

毛利率飙升至56%

AI与国际化成核心增长引擎

云业务首次实现全年规模盈利

核心财务数据

总收入:7517.66亿元,同比+14%

毛利:4225.93亿元,同比+21%

归母净利润:2596.26亿元,同比+17%

研发投入:857.5亿元(历史新高)

业务收入细分

本土游戏:1642亿元

国际游戏:774亿元

社交网络:1277 亿元

网络广告:1450亿元

金融科技与企业服务:2294亿元

用户数据

微信及WeChat月活:14.18亿

QQ移动端月活:5.08亿

收费增值服务会员:2.67亿

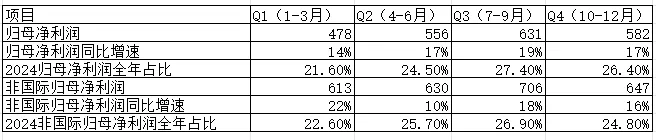

2025年1-4季度数据表格:

个人解读:

利润为什么选择

非国际归母净利润?

知识点:

归母净利润和

非国际归母净利润(扣非国际净利润)区别

财报里的“本公司權益持有人應佔盈利”可以理解为我们常说的归母净利润。

而非国际归母净利润在财报里显示为: “非國際財務報告準則本公司權益持有人應佔盈利”。 很多人容易混淆这两项,这个要区分清楚。

本公司权益持有人应占盈利

这是按照国际财务报告准则(IFRS)计算得出的净利润,扣除少数股东损益后,归属于母公司普通股股东的净利润,相当于我们常说的“归母净利润”。

它包含了公司所有经营活动、投资活动产生的收入、费用、利得和损失,无论是否与核心业务直接相关。

非国际财务报告准则本公司权益持有人应占盈利

这是公司在IFRS净利润基础上,根据管理层判断,对某些非经常性、非核心或非现金项目进行调整后得出的盈利指标,常被称为“非国际归母净利润”或“调整后归母净利润”。

调整项目通常包括:加回股权激励费用、无形资产摊销、减值拨备等非现金支出,扣除投资收益或处置收益等非核心业务收益,并调整相应的所得税影响。

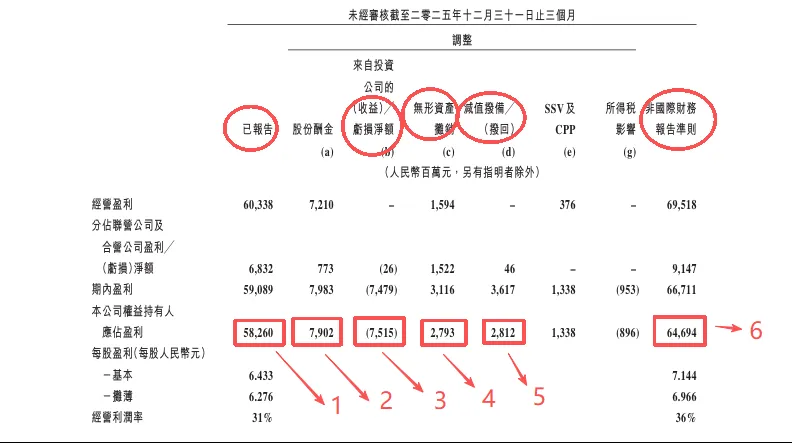

再看看非国际归母是如何计算的:

非国际归母(6)=归母净利润(1)+股份酬金(2)-投资公司的收益(3)+无形资产摊销(4)+减值拨备(5)+所得税影响和ssv和其他

(1)归母净利润中是已经减去折旧和摊销后的净利润,并且也已经减去了股份薪酬、加上了投资公司的收益、减去了无形资产摊销、减去了减值拨备、ssv和其他。

减掉折旧和摊销,就不会因为近几年大量投资AI导致的扩张性资本开支过高,进而导致以后得折旧摊销变高,出现的自由现金流失真。

有点绕,结论是,这样算出来的非国际归母是减掉了经营性开支的。

(2)股份薪酬是给员工增发的股份做为工资,加回股份薪酬是因为增发股份薪酬没有减少腾讯的现金,但是确稀释了股东的权益,所以加回股份薪酬是有问题的。

个人理解应减去更合理

(3)减投资公司的收益这个操作可以解决因为投资公司公允价值变动(不包含公允价值变动)或者某年卖出投资公司导致利润波动特别大,无法真实反应主营业务(比如卖出京东、美团等操作)。

虽然还原了主营业务数据,

但是腾讯9000亿左右的投资,长期来看是盈利的,这部分收益没有体现。

(4)这个无形资产摊销是因收购产生的无形资产摊销,是收购价高于净资产,这种情况多了去了,净资产只是估值参考的要素之一,当成估值的唯一标准是不合理的,所以减掉这个无形资产摊销没毛病。

(5)减值拨备或拨回,主要是联营/合营公司变好或变差导致的联合营公司的市值变动,还有商誉等的减值,这跟利润也没啥关系,去掉也属于正常。

还有去掉捐款、其他和所得税的一些影响,最后得出调整后的净利润,我叫他非国际归母,它属于还原了主营业务的真实现金。

个人理解反映公司净利润质量

应该减掉股份薪酬,再加上9000亿左右投资带来的增值。

约9000亿的投资的收益,怎么算都是大于股份薪酬的,就算未来股份薪酬会提高,腾讯的投资应该远大于员工薪酬。

因为投资收益大于股份薪酬,所以目前非国际归母,是保守估计的腾讯自由现金流,直接用即可。

这就是为啥选择

非国际归母净利润个人理解。

开支:

技术投入方面,公司持续加码AI投入,全年资本开支达792亿元,研发投入857.5亿元,均创历史新高。

报告显示,增值服务业务截至2025年12月31日止年度的收入同比增长16%至人民币3693亿元。本土市场游戏收入为人民币1642亿元,同比增长18%,得益于近期发布的《三角洲行动》的强劲表现,以及《王者荣耀》《和平精英》等长青游戏及《无畏契约》系列(个人电脑端及移动端)的收入增长。

国际市场游戏收入为人民币774亿元,同比增长33%(按固定汇率计算为32%),得益于Supercell旗下游戏及《PUBG MOBILE》的收入增长,以及《鸣潮》的增量收入贡献。社交网络收入同比增长5%至人民币1277亿元,乃由于视频号直播服务收入、音乐付费会员收入及手机游戏应用的虚拟道具销售的增长。

报告显示,微信及WeChat合并月活跃账户数达14.18亿。视频号受益于升级的内容推荐算法及更丰富的内容生态,总用户使用时长同比增长超过20%。

整体而言,这份财报证明了腾讯依然是一台健康运转的“印钞机”,有着深厚的护城河。目前腾讯约1.8万亿市值,利润2596亿,约18PE 左右的估值依然有扎实的业绩作为安全垫,但长期超额收益的上限,将取决于其 AI 商业化和出海战略的进一步推进。相信员工这么多钱,吸引人才,企业稳健发展,继续跑赢平均企业增长。

最后再次提示一下风险:本文仅作为我个人投资理解,不作为任何投资建议或暗示,据此买卖,风险自负。

打赏

更多

>

同类资讯

• AI+跨境教培市场调研

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

从创业实践和最新财报,看AI时代软件股的赢家、输家与终极护城河

0

2

人类可食用性研究报告

0

3

【今日】股票事件分析报告

0

4

MLCC离型膜涨价周期下的深度研究报告

0

5

NeurIPS 2025 深度研究报告(17)|Data-centric AI - Data-centric AI methods and tools

0

6

2026问题经济OPC一人公司的核心引擎研究报告(附下载)

0

7

【研究报告】2026年度全球供应链调查:从动荡中发现机遇(节选)

0

8

【研究报告】2026 年全球经济与市场展望(节选)

0

9

行业报告|沙利文-全球分子诊断市场:战略机遇与增长指标——结构性变革驱动下的390亿美元赛道重塑

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved