新易盛 (300502.SZ) 投资价值建议书:AI算力浪潮下的技术跃迁与产能爆发

1. 核心投资评级与逻辑总览 (Investment Thesis & Rating)

在全球AI算力竞赛进入白热化的背景下,高速光模块已从简单的连接组件演变为决定大模型训练效率的核心算力基石。新易盛 (Eoptolink) 凭借在800G/1.6T领域的先发优势以及在12.8T XPO技术上的前瞻布局,正处于从全球行业“追随者”向“技术规则制定者”跃迁的关键转折点。

核心评级与估值:

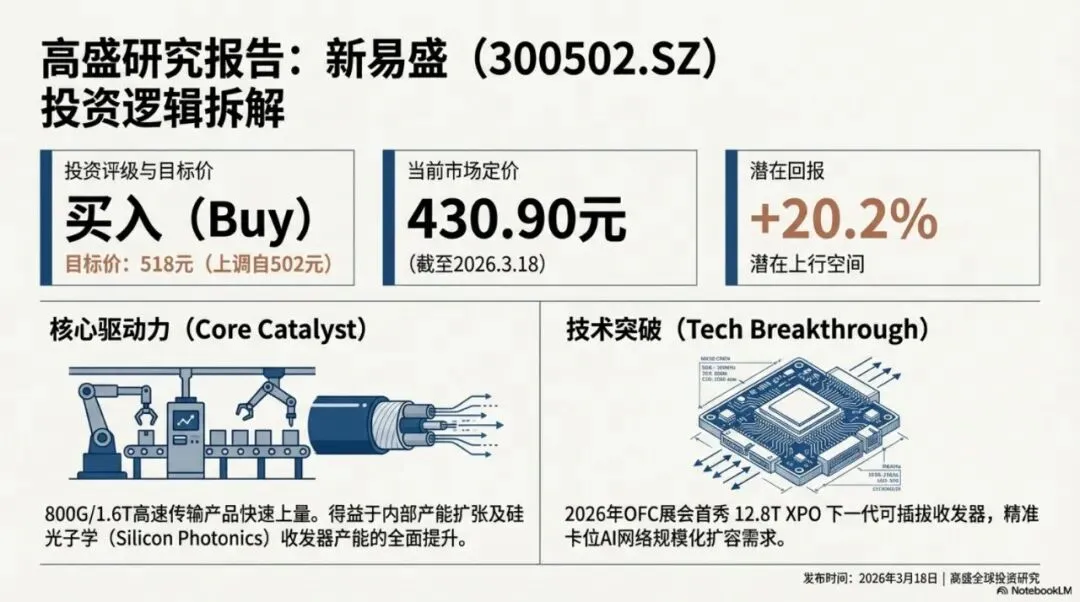

投资评级:

买入 (Buy)

当前股价:

430.90 元 (截至2026年3月18日)

12个月目标价:

518.00 元

潜在上行空间:

20.2%

核心驱动力分析:

技术代差领先:

12.8T XPO产品的发布,确立了公司在下一代可插拔网络架构中的核心地位,直接对标Tier-1云服务商 (CSP) 的带宽升级需求。

产能弹性释放:

内部产能扩张配合硅光 (Silicon Photonics) 方案的成熟,有力支撑了800G/1.6T产品的快速交付节奏。

业绩强劲修正:

2025-2027年盈利预测全线上调,反映出市场对其高端产品渗透率及长期盈利质量的高度认可。

本报告将通过深度分析OFC展会披露的前沿技术,阐述新易盛如何通过技术溢价与规模效应确立其在AI产业链中的稀缺性优势。

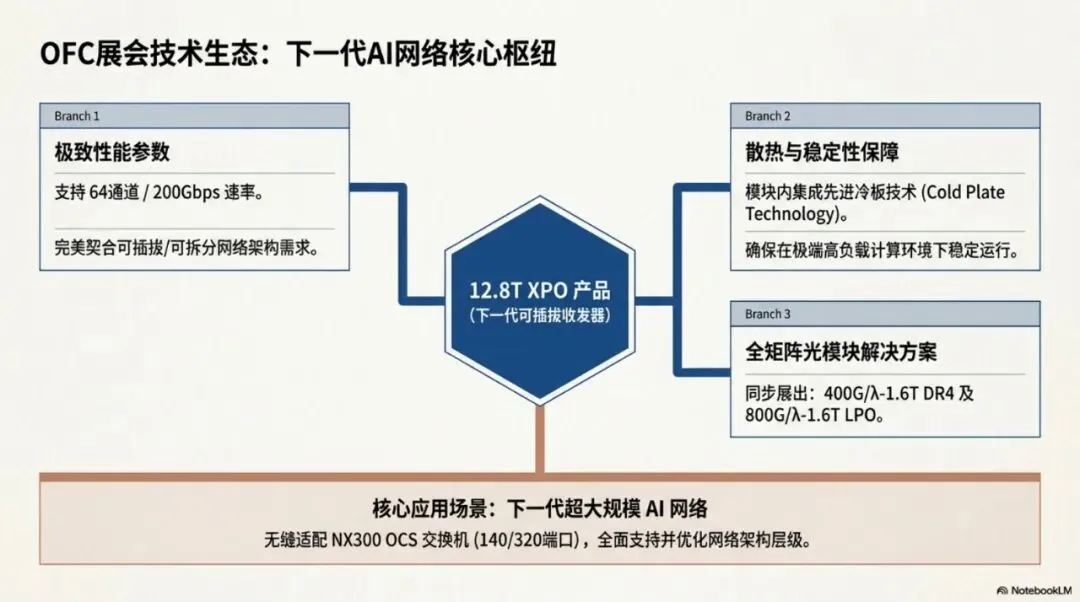

2. 技术护城河分析:12.8T XPO与下一代光电解决方案 (Technological Frontier)

在AI网络规模化升级的压力下,功耗控制与带宽密度成为衡量收发器价值的核心指标。新易盛推出的12.8T XPO不仅是带宽的简单翻倍,更是对AI网络互联架构的一次底层优化。

12.8T XPO 技术指标与战略逻辑:该产品支持64通道、单通道200Gbps的高密度传输。其“So What”层面的战略意义在于:通过与拥有140/320端口的NX300 OCS(光交换机)深度适配,能够构建一种扁平化、低延迟的AI Fabric网络架构。这种架构极大地减少了数据传输中的“跳数 (Hops)”,为头部CSP客户在提升大模型训练效率的同时,显著降低了整体持有成本 (TCO)。

热管理与组件集成:为了应对单通道200G带来的严苛热挑战,该模块深度集成了冷板 (Cold Plate) 技术。这种主动散热设计确保了模块在极端算力负载环境下的稳定性,解决了阻碍1.6T以上产品大规模部署的散热瓶颈。

高速光模块解决方案矩阵:

解决方案 | 技术特征 | 目标应用场景 | 竞争优势 (Competitive Advantage) |

400G/λ-1.6T DR4 | 单波400G高密度技术 | 超大规模算力节点互联 | 业界领先的端口密度与传输效率 |

800G/λ-1.6T LPO | 线性驱动、去DSP方案 | 延迟敏感型AI集群 | 极低功耗与更优的延迟表现 |

12.8T XPO | 64通道、200G/通道 | 下一代可插拔/拆分网络 | 极高的带宽弹性与TCO优化能力 |

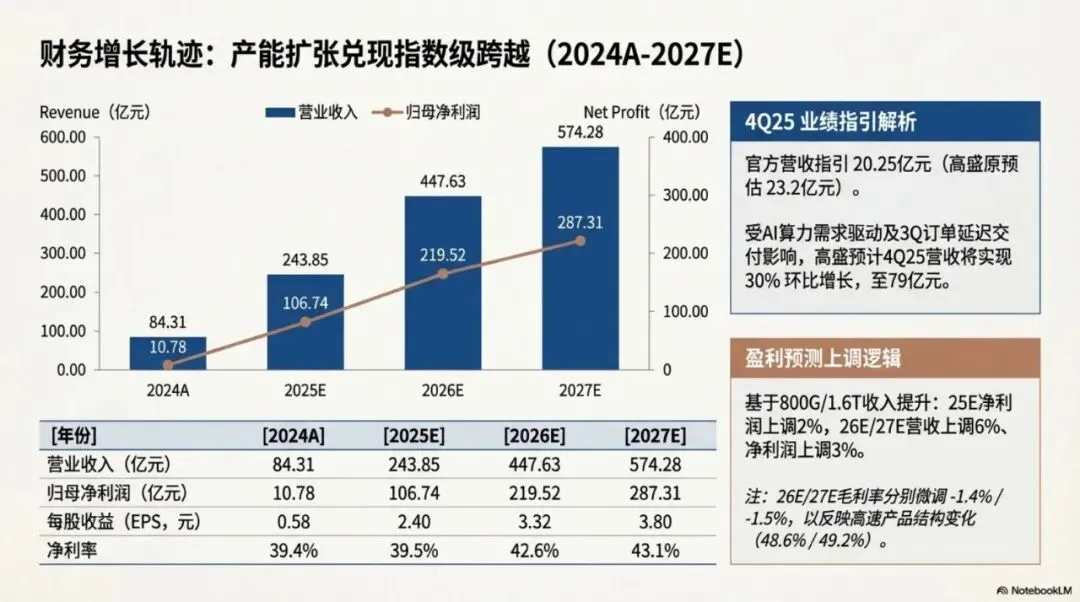

3. 产能与交付节奏:800G/1.6T 产品的放量曲线 (Capacity & Delivery Dynamics)

光模块行业的竞争已从“实验室原型”转向“工厂交付能力”的较量。新易盛目前展现出的量产能力,是其维持市场份额的核心壁垒。

产能支撑逻辑:公司不仅依赖传统产能的扩张,更通过硅光子学 (Silicon Photonics) 收发器的规模化部署,实现了工艺流程的标准化与良率的稳步提升。这种双路线策略确保了在800G/1.6T需求爆发期,公司能够快速响应下游订单的激增。

4Q25 交付节奏深度解读:市场曾担忧3Q25部分订单的延迟,但从行业视角看,这实为强季节性需求与技术迭代周期的重合。

营收指引:

4Q25 营收预计将实现 30% 的强劲环比增长,季度营收水平跃升至79亿元(显著超越此前20.25亿元的初步指引),体现了高速收发器订单在年底的集中爆发。

持续性:

订单从3Q向4Q的平移,不仅增厚了单季业绩,更验证了1.6T产品从试产向大规模交付转化的顺畅。

4. 盈利预测上调与财务建模 (Financial Revisions & Projections)

基于高速产品交付节奏的加快及1.6T渗透率的超预期,我们对公司财务模型进行了上调修正。

核心财务数据预测 (2024A-2027E):

财务指标 (单位:亿元) | 2024A | 2025E | 2026E | 2027E |

营业收入 | 84.31 | 243.85 | 447.63 | 574.28 |

归母净利润 | 10.78 | 106.74 | 219.52 | 287.31 |

毛利率 (GPM) | 48.8% | 43.8% | 48.6% | 49.2% |

净利率 (NPM) | 39.4% | 39.5% | 42.6% | 43.1% |

每股收益 (EPS, 元) | 0.58 | 2.40 | 3.32 | 3.80 |

盈利预测修正逻辑:

短期动能:

上调 2025E 营收 1%、净利润 2%,反映短期交付效率的提升。

中长期爆发:

上调 2026E/27E 营收各 6%,净利润各 3%。虽然产品结构变化(低毛利新产品初期放量)导致毛利率微调约 1.4-1.5 个百分点,但这被视为抢占全球份额的战略性权衡。

盈利质量:

净利率持续保持在 40% 以上,展现了公司极强的成本控制能力与高端产品的溢价权。

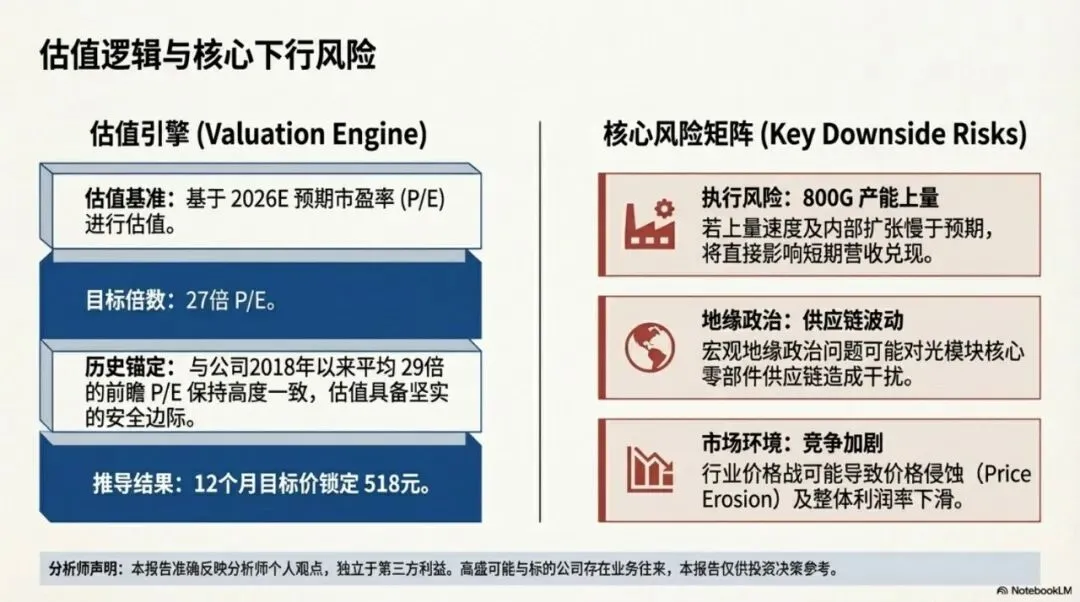

5. 估值逻辑与目标价解析 (Valuation & Target Price)

在光通信这一高成长赛道中,估值应充分体现公司在技术迭代中的领先地位。

估值倍数论证:我们采用27倍 2026E P/E作为目标估值基准。该倍数与公司2018年以来的平均前瞻 P/E (29倍) 保持逻辑一致性。

目标价计算:尽管 2026E EPS 为 3.32元,但在科技股估值体系中,518 元的目标价反映了市场对新易盛作为12.8T时代领航者所给予的确定性溢价。这一溢价基于公司在1.6T及以上超高速产品上量阶段展现出的超额增长潜力,以及其在全球高端供应链中日益增强的不可替代性。

6. 风险因子评估 (Risk Assessment)

高端产品上量不及预期:

若下游 CSP 对 800G/1.6T 的资本开支节奏放缓,可能直接冲击公司营收增长斜率。

供应链地缘政治风险:

高速光模块对特定 DSP 芯片及激光器芯片的高度依赖,使得地缘贸易政策波动可能成为生产端的潜在干扰项。

行业竞争加剧:

随着市场规模扩张,若二线厂商通过激进价格策略切入,可能对现有的毛利率水平造成额外侵蚀。

总结:新易盛凭借 12.8T XPO 的技术突破与 800G/1.6T 的产能爆发,正处于业绩与估值的双重上升期。在风险可控的前提下,其高确定性的增长轨迹使其成为 AI 算力投资组合中的核心标的。维持“买入”评级。