2026年开年至今,国际投行研究机构瑞银两度重磅出手调研中国消费市场。

其中,他们在1月在沪杭两地实地走访 ,并与35家企业深度访谈。之后,瑞银发布报告,率先撕破“全面复苏”的市场幻象,以“弱复苏、强分化”定调全年消费走势。

紧接着,瑞银在3月进一步调研走访沪深两城的主要商圈,并发布跟进调研报告,用最新市场数据与真实行业冷暖,对年初结论进行硬核验证。

两次调研一脉相承、核心判断高度锁死,而3月报告更让消费市场 “复苏乏力、分化加剧” 的现实愈发极致,为所有市场参与者敲响最强警钟:

2026年消费市场,无全面回暖可能,唯有结构性机会,极致分化将成为贯穿全年的核心主旋律。

一、1月首次报告:打破全面复苏幻想,锚定三大核心趋势

2026 年1月,瑞银首份消费行业展望报告重磅发布,堪称开年消费市场的“清醒剂”,直接击碎市场对消费全面回暖的美好期待。他们以扎实的一手调研数据,为2026年消费市场锚定三大核心趋势,定下全年发展基本框架。

这份报告明确指出,中国消费仅踏入早期温和修复阶段,万众期待的爆发式反弹彻底落空,消费者信心虽在2024年第三季度触底后小幅回升,但花钱心态早已回归极致理性 ——不恐慌但绝不大手大脚,行业普适性红利彻底消亡,新一轮行业重构大战全面打响。

K 型分化更是被定义为长期铁律,将强势持续2-3年:

这其中,

高线城市高收入人群愿为品质、体验、情绪慷慨买单,美妆护肤、旅游出行、轻奢珠宝、户外运动等赛道持续高景气,对价格彻底脱敏;

而低线城市大众市场则死守 “刚需为王、性价比至上”,基础食品、日用品、高性价比餐饮等成为消费基本盘,对折扣、优惠高度敏感,两大市场冰火两重天,割裂态势愈发明显。

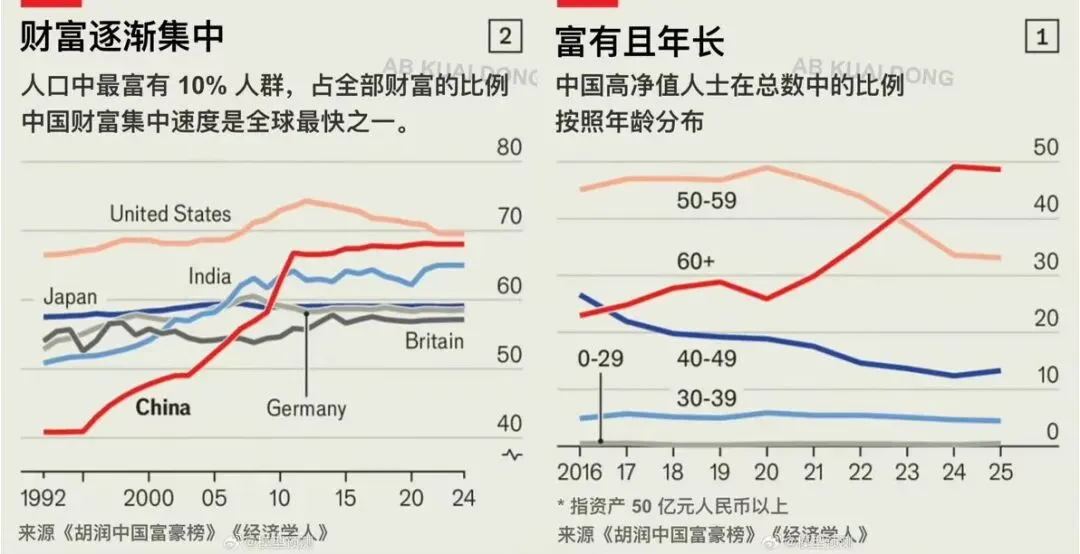

当然,这样的分化跟胡润中国富豪榜及经济学人近期发布的一个数据相互印证:中国的财富快速集中在少数人手中,这样直接导致了消费市场的两极分化。

图:中国财富结构分布图 来源:胡润富豪榜、经济学人

瑞银的报告同时抛出另一个重磅预警:地产下行的负面影响将持续至2027年中期,这将成为消费复苏路上最难跨越的大山,不仅直接压制家居、家装、家电等地产链消费,更让居民对大额非刚需消费望而却步,地产未企稳,消费全面回暖就是空谈。

同时,瑞银认为线下消费更是呈现“虚火旺盛”的怪象:商圈客流看似回暖,实则“逛多买少” 成常态,体验类业态碾压传统零售,消费逻辑从单纯“卖货”全面转向“卖场景、卖情绪、卖社交”,渠道运营也从粗放的“铺货冲规模”升级为精细化的“留客做运营”,盲目开店的时代彻底落幕。

而赛道与企业的生存法则也被清晰划定:刚需、专业细分赛道成黄金风口,宠物经济、黄金珠宝等领域表现亮眼;企业唯有手握强品牌、优供应链、深用户运营三大核心能力,才能穿越周期,无硬核实力者终将被市场无情出清。

所幸的是,当前宏观经济政策在强调扩内需、新经济领域带动收入改善、品牌出海三大缓冲垫,为消费市场托底,避免行业陷入过度低迷。

二、3月报告再次验证:弱复苏底色未改,分化格局走向极致

如果说1月报告是为消费市场定调,那3月瑞银消费跟进报告,就是用最新、最真实的市场数据,对年初结论进行全方位硬核验证。

3月的报告不仅未推翻核心判断,更让“弱复苏、强分化”的特征愈发具象、极致,消费市场的真实冷暖一览无余,诸多此前被看好的赛道更是突发降温,让市场期待再迎一盆冷水。

3月报告明确指出,当前消费仅现零星早期修复信号,无任何实质性全面回暖迹象,分化趋势更是愈演愈烈:从1月的人群、赛道分化,延伸至业态、赛道内部的极致分化,成为贯穿消费市场的绝对核心。

消费者的花钱逻辑更是严苛到极致,较1月的 “理性消费” 再升级:非刚需消费全面遇冷,花钱只聚焦情绪、体验、健康三大核心,无关价值的消费一律不买单,消费决策的 “挑剔程度” 刷新纪录。

线下消费的分化更是走向极端,并非所有体验类业态都能吃到红利,仅有户外、IP 玩具、珠宝三大领域具备扩店价值,其余业态纷纷遇冷;传统时尚、奢侈品品牌更是开启“关店潮”,集中关停低效门店,传统商超则持续被零食折扣店、即时零售业态疯狂挤压,生存压力拉满,线下消费“少数火热、多数遇冷”的格局愈发清晰。

核心赛道的表现更是让市场大跌眼镜,部分此前被寄予厚望的领域超预期降温:

1、白酒行业迎来至暗时刻,茅台批价大幅下跌成为行业标志性信号,整体复苏节奏远不及预期;餐饮行业仅实现客流表面反弹,并未迎来实质性营收恢复,增长乏力;

2、即便是1月报告中表现亮眼的珠宝赛道,也出现内部极致分化,“一口价设计款涨价、按克黄金承压”,消费者愿为设计、场景、文化价值买单,却坚决不认单纯的原材料涨价,消费需求从 “买材质” 向 “买价值” 的转变彻底定型。

三、1~3月的持续观察结论:弱复苏成全年铁律,极致分化下唯有精准突围

瑞银1-3月两次重磅消费调研,横跨开年至今,覆盖多城商圈、数十家企业、一线投资机构,核心判断高度统一。

3月报告更是对1月结论的强化与极致细化,两大报告合璧,为2026年中国消费市场定下终极发展基调,三大核心共识清晰浮现,成为所有市场参与者的行动指南。

其一,弱复苏是全年不变铁律,全面回暖彻底无望。

两次调研均明确,消费复苏无强弹性、无爆发式反弹,仅为缓慢的早期温和修复,3 月报告更证实,这种修复缺乏实质性支撑,非刚需消费持续遇冷,复苏节奏步履蹒跚,想要再现消费全面回暖的盛景,2026年绝无可能。

其二,分化从 “主线” 升级为 “全维度极致考验”。

1月调研指出的人群、赛道K型分化,在3月已演变为业态、赛道内部的全方位极致分化,即便是同一领域、同一赛道,也呈现“冰火两重天”的格局,消费市场的分化程度远超市场预期,成为所有企业必须面对的终极考验。

其三,理性成为消费市场唯一共识,普涨幻想彻底破灭。

在消费者层面,理性消费成为常态,非核心需求坚决不买单,更看重产品与服务的真实价值;企业层面,粗放式扩张、价格战等老旧玩法彻底失效,唯有深耕核心能力、聚焦细分赛道,才能在分化格局中站稳脚跟;资本市场层面,机构对消费板块回归理性保守,不再抱有普涨期待,结构性机会成为唯一追求。

纵观瑞银两次重磅调研,其传递的信号清晰且强烈:2026年的中国消费市场,既无寒冬萧条,也无报复性复苏的春天,“弱复苏、强分化”将成为贯穿全年的常态。

对于所有市场参与者而言,唯有彻底放弃全面回暖的幻想,摒弃粗放经营思维,精准把握结构性机会,筑牢自身核心竞争力,才能在这场极致分化的消费市场考验中,实现突围制胜。

当然瑞银的报告只是一家之言,他们走访的也只是局部市场。对于在一线商业经营的朋友来说,需要综合自身的实际经营的体感、周边友商的经营现状,加之对不同信息来源渠道的综合分析,才能做出正确的判断。

大家对今年开年的市场形势体感如何?欢迎留言讨论。

情绪力品牌观察

商业项目