美光科技发布了2026财年第二季度财报,表现可以说是大幅超预期。

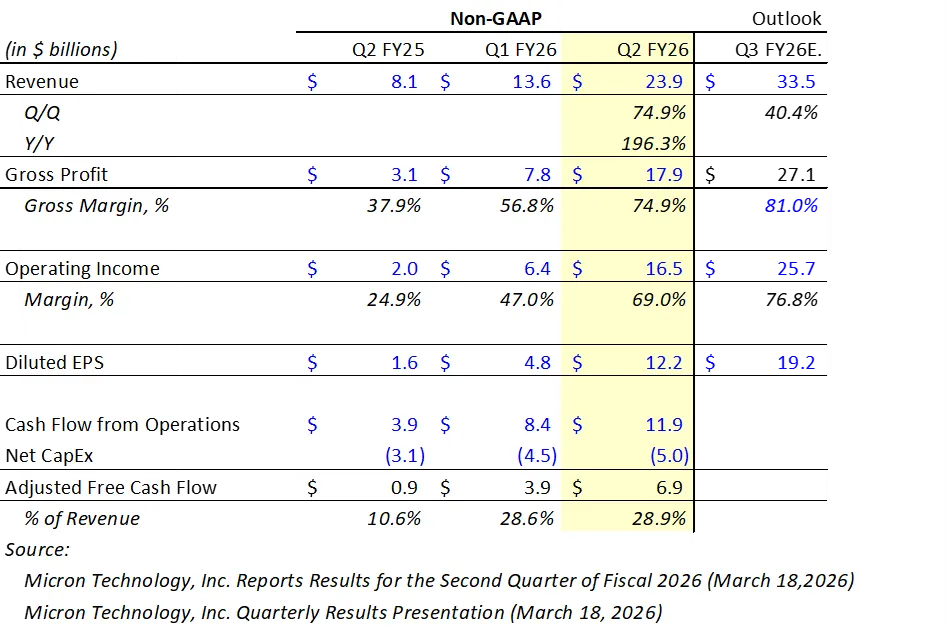

这一季度公司实现营收239亿美元,不仅远高于自己给出的187亿美元指引,也比华尔街预期的191亿美元高出接近50亿美元,同比更是增长了196%。换句话说,一个季度的收入已经接近去年同期的三倍。

更夸张的是,公司给出的第三季度营收指引达到335亿美元,这个数字甚至已经超过了美光历史上任何一个完整财年的全年营收。

盈利能力也在持续提升。公司本季度毛利率达到74.9%,已经接近软件公司的水平;而三季度指引进一步提升到81%,意味着在产品结构优化和高端产品溢价的推动下,盈利能力还在继续上行。

现金流同样非常亮眼。单季度经营现金流接近119亿美元,自由现金流约69亿美元,整体质量也非常扎实。

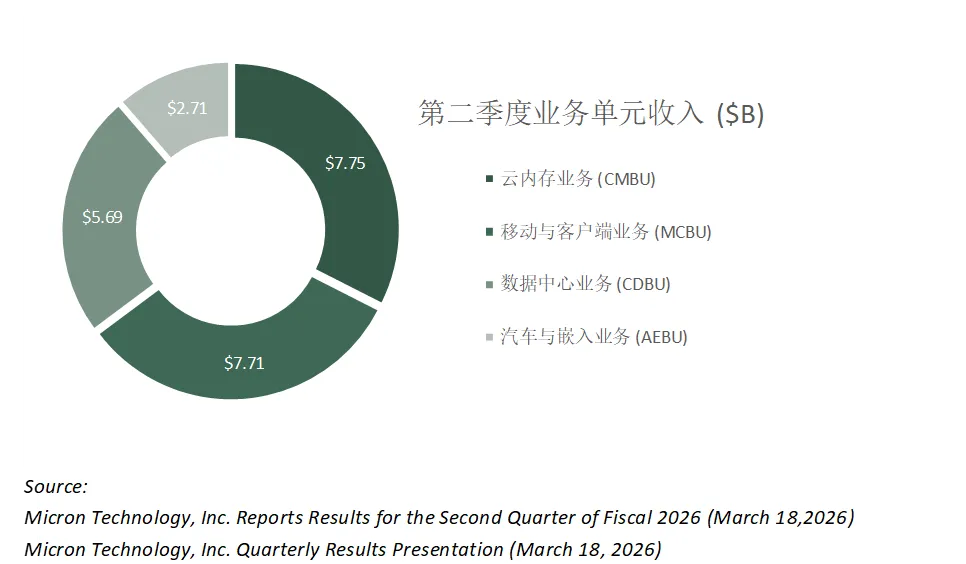

四个业务单元这一季度的毛利率全部在68%到79%之间,相比一年前还在个位数到15%的水平,可以说是质的飞跃。其中最亮眼的是核心数据中心业务(CDBU,主要包括HBM和高端服务器DRAM),单季度收入环比暴涨139%,毛利率也达到了74%,表现非常强劲。另外一个比较有意思的是移动和客户端业务(MCBU)。按理说这是偏“低价值”的产品线,但这一季度毛利率却高达79%,而去年同期只有15%。这其实非常直观地反映出在供给偏紧的情况下,整个内存市场的价格是被全面抬升的,不只是高端产品在涨。

业绩发布会发言内容重点小结

这次财报的核心叙事依然围绕AI展开。管理层反复强调,AI正在从根本上改变内存的角色——它不再只是一个“配件”,而是变成这个时代的“战略性资产”。本质上,内存决定了AI能处理多长的上下文、能进行多复杂的推理,以及是否能够支持多智能体协同。

一、产品/技术进展

HBM(高带宽内存)依然是最核心的增长引擎。HBM4(36GB 12H规格)已经在2026年一季度开始量产出货,主要面向英伟达的Vera Rubin GPU。同时,公司已经完成了更高规格的HBM4 16层(48GB)样品,下一代HBM4E预计将在2027年进入量产,技术迭代节奏非常清晰。

LP DRAM(低功耗DRAM)。首款256GB产品完成送样,单CPU可支持2TB内存容量,是一年前的4倍。管理层称数据中心LP DRAM是未来几年增长的重要方向。

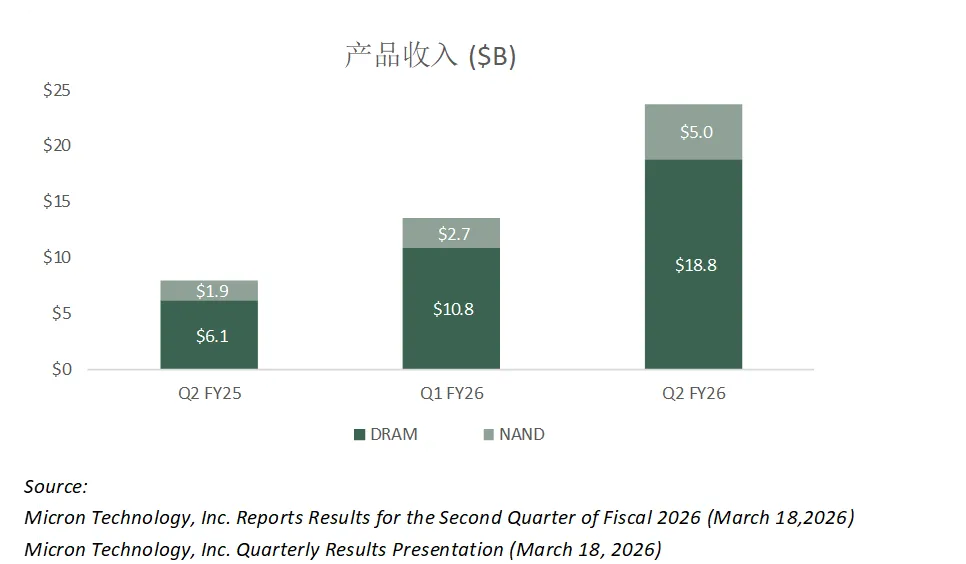

数据中心SSD。数据中心SSD的市场份额已连续四年创历史新高。Q2数据中心NAND收入环比翻倍。G9 NAND PCIe Gen6高性能SSD已进入量产,其122TB大容量SSD的能效是同容量HDD的16倍。管理层明确表示:NAND需求已大幅超过可用供给,且这一状况预计在可预见的未来持续。

二、终端市场展望

数据中心:传统服务器和AI服务器需求均受到供给约束,并非需求不足,预计2026年服务器出货量将继续增长。

PC与智能手机:受供给紧张导致的高价格影响,2026年PC和智能手机出货量可能下滑低双位数百分比。但长期来看,搭载AI功能的PC和手机将驱动内存含量持续提升。

汽车与嵌入式:AEBU收入创历史新高,汽车和工业类收入合计突破20亿美元。L4级自动驾驶车辆需要超过300GB DRAM(当前均值约16GB),并且,管理层将机器人视为未来20年的长期增长向量。

三、制造产能扩张

FY2026资本开支指引从200亿上调至超过250亿,FY2027资本开支将进一步提升,建设类支出年增预计超过100亿美元。具体进展包括:

台湾厂区收购提前完成,现有工厂预计2028财年开始出货

美国爱达荷州第一工厂预计2027年中出产晶圆,第二工厂已开始地基准备

美国纽约工厂已正式破土动工

新加坡NAND新工厂破土动工,预计2028年下半年出产晶圆

新加坡HBM先进封装设施将于2027年对HBM供给产生重大贡献

印度组装测试工厂已开始商业出货

四、财务方面

首席财务官Mark特别指出:100亿美元的单季环比增量是公司历史上最大的单季营收增幅。债务方面,本季减少16亿美元,并于季末达到历史最高净现金余额65亿美元,还在本季获得两次信用评级上调,达到稳定BBB级。

五、问答环节

毛利率可持续性。美光CFO 表示供给端约束将持续到2026年以后。他没有给出Q4的具体毛利率指引,但强调AI驱动的多年投资周期绝大部分仍在未来,内存的战略价值已被市场重新定价。

战略客户协议SCA(本次问答讨论最多的话题)。美光CEO解释SCA与过去的长期协议(LTA)本质不同:SCA是多年期协议,包含具体承购承诺,双方均有约束力,且横跨行业周期的高谷两端。目前已签署首个五年期SCA,正在与多个市场的多家客户同步洽谈中。分析师追问SCA是否能为未来周期下行时的毛利率提供保护,CEO未直接作答,但强调协议"具有稳健条款,为双方提供可见性和稳定性"。

现金分配。CFO透露本财年自由现金流可能高达350-400亿美元。优先顺序依次为:强化资产负债表、有机投资(资本开支+研发)、回购和股息。他表示将通过"抵消股权激励摊薄+机会性回购"的方式实现股东回报。

SRAM/LPU架构对HBM的替代威胁。美光CEO认为这类架构(如英伟达Groq LPX)不是竞争,而是互补,Groq LPX本身就需要高达12TB的DDR5。简而言之:任何提升AI基础设施效率的架构,都能加速AI规模化,进而驱动更多内存需求。

高带宽闪存(HBF)。CEO承认HBF在容量上有优势,但写速慢、功耗高、数据保留性差等NAND固有弱点制约了其应用场景,目前仍处于早期研究阶段,尚未进入战略投入。

盘后下跌4.5%

美光今日盘后跌幅一度扩大至约5%,随后有所收窄,收盘下跌4.5%。如此优秀的成绩单却没获得华尔街的认可,这让我想到了最近的英伟达,"超预期"本身已经是预期的一部分。过去几个季度美光连续大幅超预期(过去六个月170%的涨幅),市场早就把“继续超预期”这件事提前计入了价格。AI这条主线没有问题,但它的边际驱动力,确实在开始减弱。

另外,管理层在指引里明确说了两次:"任何关税和地缘政治发展的影响均未纳入指引。"美光在中国有相当的收入敞口,同时大量产能建设在美国境外(台湾、日本、新加坡)。如果关税政策进一步升级,这份看上去完美的指引就存在相当的下行风险。

盘后4.5%的跌幅,在这个量级的股票面前,更多是一种高预期的技术性回调,并不是市场在传递关于美光基本面的负面信息。

以上为个人观点,不构成任何投资建议。

数据来源:美光科技(Micron Technology Inc)2026财年第二季度财报及公司披露文件