点击蓝字

关注我们

研精毕智市场调研网隶属于北京研精毕智信息咨询有限公司(英文简称:XYZResearch),是国内领先的市场调研、企业研究、行业研究及细分市场研究、研究报告服务供应商。分析师团队通过有效分析复杂数据和各类渠道信息,助力客户深入了解所关注的细分市场,包括市场空间、竞争格局、市场进入策略、用户结构等,包括深度研究目标企业组织架构,市场策略、销售结构、战略规划、专项调研等,帮助企业做出更有价值的商业决策。

政策支持:国家战略 + 地方联动,全方位赋能

人形机器人已成为国家战略级新兴产业,政策支持体系不断完善。国家层面,党的二十届四中全会部署科技创新与产业创新深度融合,工信部联合 7 部门出台《“人工智能 + 制造” 专项行动实施意见》,将人形机器人作为具身智能产业核心抓手,布局国家科技重大项目;2026 年政府工作报告提出打造智能经济新形态,明确 2026 年底核心零部件国产化率达 80% 的目标,同年将发布《人形机器人与具身智能综合标准化体系建设指南》,规范技术研发与应用落地。

地方层面,北京、深圳等城市设立千亿级产业基金,建设特色产业示范区,北京亦庄、首钢园等地形成产业集群,为技术研发和场景测试提供全方位支撑;深圳南山已形成 “设计 - 生产 - 测试” 10 公里闭环,国产化率超 90%,企业上午下单、下午即可拿到硬件样品,大幅缩短研发周期;江苏更是聚集了银河通用、魔法原子等核心企业,形成从零部件到整机的完整产业链生态。

产业链结构:国产化率突破90%,全链条生态成型

北京研精毕智信息咨询通过市场调研发现,人形机器人已形成 “上游核心部件 - 中游整机制造 - 下游场景应用” 的完整生态,国产化替代成效远超预期,成为成本下降与规模量产的关键支撑,2026 年更是迎来资本狂欢 —— 行业开年即完成 18 起融资,总金额突破 130 亿元,银河通用完成 25 亿元新一轮融资,刷新中国具身智能单轮融资纪录,国家人工智能产业投资基金、中国石化等 “国家队” 与产业资本集体入局。

上游核心部件:作为占整机成本 65% 以上的核心环节,国产化率已从 2024 年的不足 50% 跃升至 2026 年的 90%,成本大幅下降。精密减速器领域,绿的谐波等企业通过材料创新实现齿形精度达 ISO 3 级,国产市占率从 25% 飙升至 40%,打破进口垄断;伺服电机方面,汇川技术 “灵犀” 关节电机 2026 年目标营收 30 亿元,轴向磁通电机扭矩较传统产品提升 4 倍,体积缩小 30%,渗透率突破 40%;MEMS 力矩传感器、行星滚柱丝杠等关键部件国产化后,成本较进口产品降低 70%,其中行星滚柱丝杠价格从数千元 / 根降至千元级,直接推动整机 BOM 成本下降 25%。此外,三花智控斩获 54 亿元核心部件订单,智元机器人灵巧手实现量产出货(季度销量达数千台),标志着国产零部件已获得全球市场认可。

中游整机制造:形成 “全栈自研” 与 “生态协同” 两大路线,中国企业占据全球主导地位。国内整机企业数量超 140 家,智元、宇树、优必选稳居全球出货量前三,合计市场份额超 78%;优必选 Walker S 系列深度绑定比亚迪、富士康等 12 家龙头企业,2025 年订单金额近 14 亿元,2026 年产能将提升至万台规模;宇树科技 2026 年目标出货 1-2 万台,小鹏 IRON 机器人初期年产能更是高达 5 万台。国际层面,特斯拉 Optimus Gen 3 计划 2026 年 Q1 发布,年底启动 5-10 万台规模化量产,Figure AI 与宝马合作的 Figure 02 已参与 3 万辆宝马 X3 的生产,全球竞争进入 “量产竞速” 阶段。值得关注的是,行业已涌现 6 家百亿独角兽,30 家企业冲刺 IPO,一场 “技术 + 资本” 的双重盛宴正在上演。

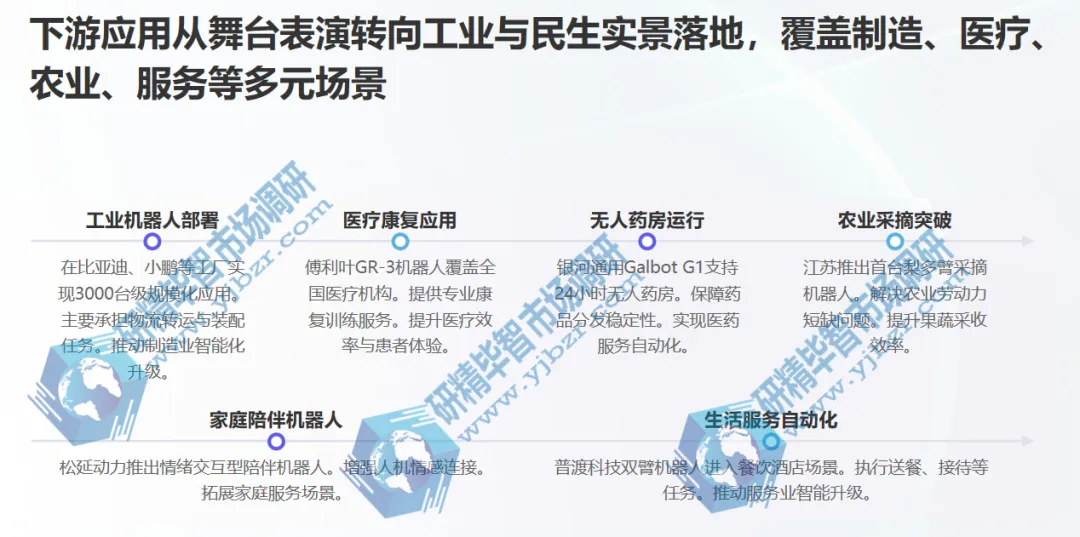

下游应用场景:从 “舞台炫技” 全面转向 “实用落地”,场景覆盖持续拓宽。2026 年央视春晚成为技术实力的集中展示,超 200 台人形机器人亮相 12 个节目,宇树科技 G1/H1 机器人完成奔跑空翻、醉拳连招、扭秧歌转手绢等极限动作,银河通用 “小盖” 实现盘核桃、捡玻璃碎片等精细操作,松延动力仿生机器人更是 1∶1 复刻真人微表情,让观众难辨真假。商业化落地方面,工业制造仍是核心场景(占比 58%),3000 台级机器人已在比亚迪、小鹏等工厂规模化部署;北京多家无人药店中,银河通用 Galbot G1 实现 24 小时稳定作业,普渡科技 3000 台仿生双臂机器人进驻餐饮、酒店场景;民生领域多点突破,傅利叶智能 GR-3 康养机器人覆盖全国康复机构,松延动力陪伴机器人实现精准情绪交互,江苏首台梨多臂采摘机器人解决农业劳动力短缺问题。北京研精毕智信息咨询的调研报告显示,养老护理、医疗康养、安全应急三大领域需求增速最快,未来五年复合增长率将超 95%。

市场规模:中国领跑全球,消费级市场迎来爆发拐点

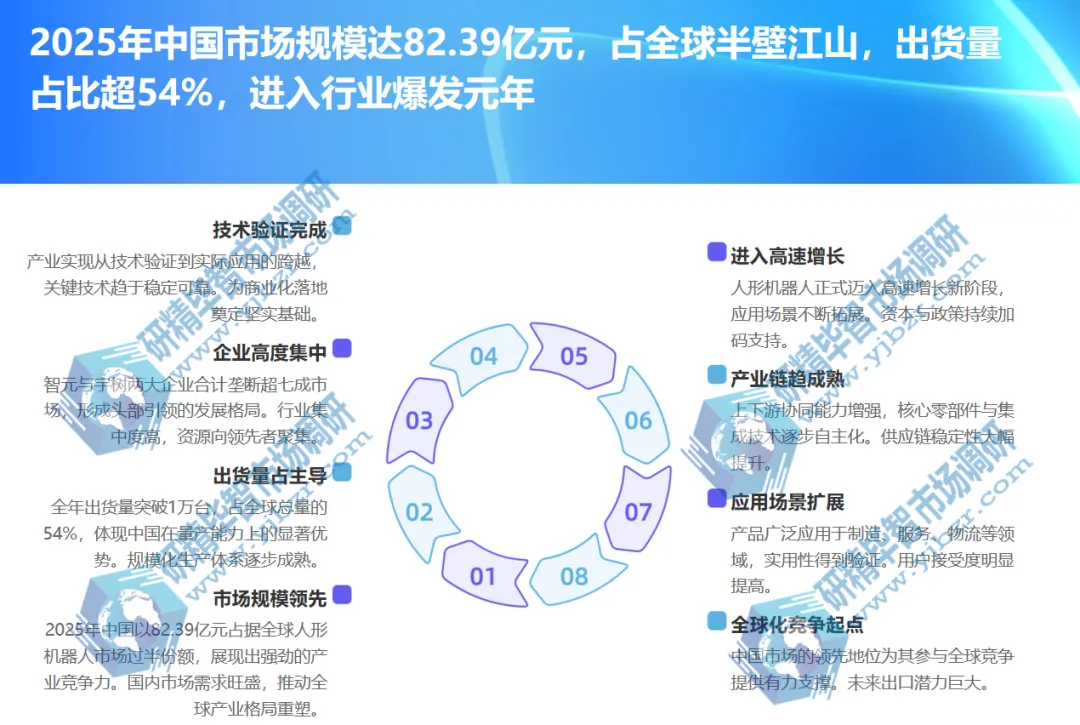

北京研精毕智信息咨询的研究报告数据显示,全球人形机器人市场已进入 “中国领跑、全球多点共振” 的高速增长期,2025 年成为行业爆发的关键元年。这一年,中国市场规模达 82.39 亿元,占据全球半壁江山;出货量突破 1 万台,占全球总量的 54%,其中智元机器人以 5168 台出货量登顶全球(市场份额 39%),宇树科技以超 5500 台的实际出货量紧随其后,两者形成双寡头格局,合计垄断超 70% 的全球市场份额。

从细分市场来看,ToB 端与 ToC 端双线发力:工业级应用贡献 62% 的市场份额,2025 年订单规模突破 30 亿元,比亚迪、吉利、极氪等车企成为核心采购方,批量部署机器人承担物流转运、零部件装配等工作,单台年节省成本超 15 万元;消费级市场增速最为迅猛,同比增长 189%,松延动力 3 万元级陪伴机器人、银河通用家用服务机型快速渗透家庭场景,京东平台数据显示,2026 年春节假期机器人产品访问用户量同比提升超 4 倍,消费端热情持续高涨。

研究报告指出,成本下行是激活市场的核心密码。随着核心部件国产化率大幅提升,单机成本已从 2024 年的 30-50 万元降至 2026 年的 15 万元以下,特斯拉 Optimus Gen 3 更是剑指 2 万美元以内的目标价。调研报告预测,2026 年全球量产规模将突破 3 万台,中国市场贡献 2.8 万台,同比增长 133%;2027 年将成为工业场景规模化应用元年,全球工业级人形机器人出货量将突破 10 万台,占比提升至 50%;2028 年消费级市场将全面爆发,2030 年消费级产品价格有望下探至 5 万元区间,正式迈入 “一户一机器人” 的普及门槛。长期来看,美国银行预测 2060 年全球人形机器人保有量将达 30 亿台,规模超越汽车行业,其中 62% 将应用于家庭服务场景。

技术革新:具身智能 + 硬件性能双突破,“以赛促研” 加速迭代

人形机器人已实现从 “大小脑割裂” 到 “协同决策” 的关键跨越,技术实力全面升级,2025-2026 年更是屡创世界纪录:智元机器人远征 A2 完成 106.286 公里跨省行走,获 “全球首次人形机器人跨省行走” 吉尼斯世界纪录;北京亦庄全球首届人形机器人半程马拉松赛事中,“天工 Ultra” 以 2 时 40 分 42 秒夺冠;全运会深圳火炬传递现场,乐聚机器人 “夸父” 在单臂 1.6KG 负载下以高度拟人的奔跑姿态完成百米传递。

具身智能领域,行业突破 7B 参数激活门槛,智平方 GOVLA 全域全身大模型、银河通用 GroceryVLA 仿真模型成为标杆,中国电信 TeleAI 推出的 TextOp 通用小脑,实现流式文本驱动的实时控制,用户无需编程即可通过自然语言指令让机器人无缝切换动作。北京研精毕智信息咨询的研究报告指出,通过多模态感知融合与小样本具身预训练,机器人场景适配率已从 2024 年的 40% 提升至 75%,端到端延迟控制在 30ms 以内,杂乱环境任务完成率达 78%。

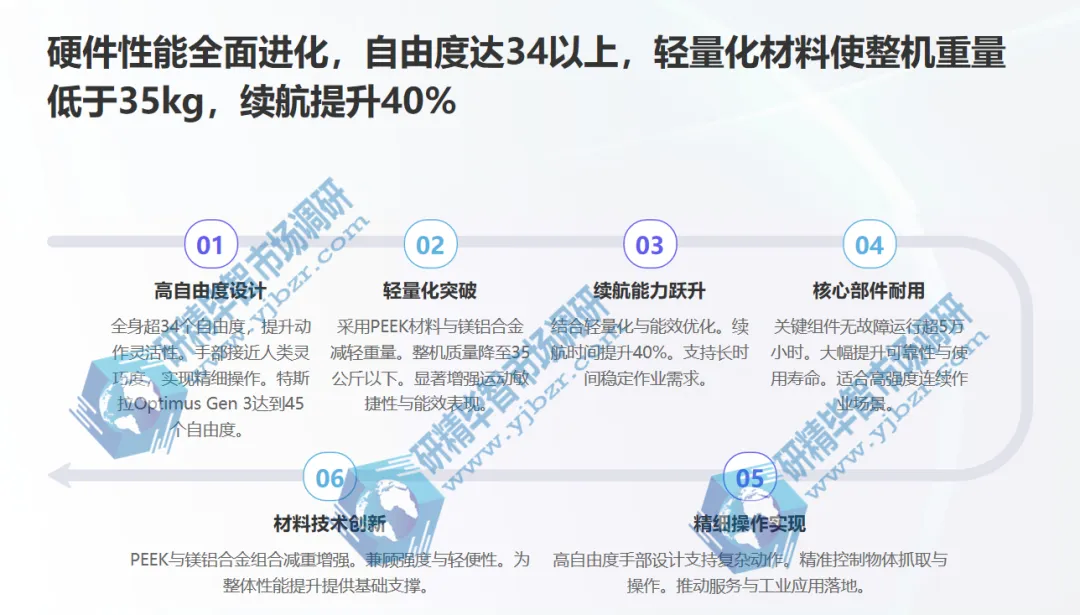

硬件性能迭代同样亮眼。2026 年春晚舞台上,宇树机器人的高并发集群控制系统支持几十台设备实时协同,毫米级同步精度演绎复杂动作;轻量化材料广泛应用,PEEK 材料、镁铝合金让宇树 G1、智元灵犀 X1 等产品重量降至 35kg 以下,续航提升 40%。当前头部产品全身自由度普遍达 34 个以上,特斯拉 Optimus Gen 3 增至 45 个,手部灵巧度达到人类级水平,核心部件无故障运行时间突破 5 万小时工业级标准,宇树科技 H1 更是以 9.9 万元低价策略实现众筹 1 小时售罄 500 台的市场热度。

技术迭代模式也迎来创新,“数据驱动 + 以赛促研” 成为主流。北京首钢园人形机器人数据训练中心每天产生百万级动作数据,宇树科技开源强化学习代码库,北京人形机器人创新中心计划发布 RoboMIND 数据集,“虚拟训练 + 实景作业” 的模式大幅提升研发效率,合成仿真数据占比已达 99%;机器人足球赛、人形机器人马拉松等竞技场景成为技术 “试金石”,加速进化机器人在 RoboCup 机器人世界杯等赛事中包揽冠亚军,将赛场经验转化为落地实力,推动机器人安全性与协同性持续提升。

现存瓶颈:三大挑战制约产业升级,解决方案明确

北京研精毕智信息咨询的研究报告指出,尽管行业进展迅猛,但仍面临三大核心技术瓶颈。其一,复杂环境自适应能力不足,动态平衡误差在极端场景下仍达 8%-12%,亦庄半马中就出现机器人因地形识别失效而摔倒的情况,非结构化环境作业稳定性有待提升;其二,续航与散热矛盾尚未完全解决,当前电池能量密度约 300Wh/kg,远低于人类肌肉水平,连续高强度作业后电机温度易超阈值,影响持续运行能力,虽有优必选推出热插拔自主换电系统实现 7×24 小时作业,但普及度仍需提升;其三,通用智能水平有限,跨场景迁移能力不足,复杂任务协同效率仍有较大提升空间,研究报告指出,2026 年春晚机器人表演虽展现硬件进步,但底层 AI 的通用能力仍待检验,高度编排的表演难以反映真实应用场景中的决策水平。此外,高端材料进口依赖、高端传感器精度等问题,仍是制约产业向更高水平发展的关键因素。

想要获取研精毕智精心准备的免费资料吗?只需扫码加好友,即刻入群,免费领取!

点

阅读原文了解更多