美东时间3月18日盘后,全球存储芯片龙头发布2026财年第二财季财报,交出了一份堪称“炸裂”的成绩单:营收同比暴涨近200%,调整后每股收益超市场预期31%,第三财季业绩指引更是大幅超出分析师预期上限。

但与亮眼业绩形成极致反差的是,财报发布后,美光科技股价盘后一度跌超6%,截至发稿跌幅收窄至4.3%。要知道,过去一年间,这家公司的股价累计涨幅已超350%,2026年年初至今涨幅更是达到62%,是美股AI赛道最炙手可热的标的之一。

投资参考网记者梳理美光科技财报全文、电话会议实录及华尔街机构研报发现,这份看似无懈可击的财报背后,市场的分歧早已暗流涌动。一边是AI浪潮下存储芯片从“配套大宗商品”升级为“战略核心资产”的行业红利,另一边是超250亿美元的巨额资本开支、激进的产能扩张计划,以及早已拉满的市场预期,美光的AI盛宴,正在迎来最关键的考验。

一、业绩全线超预期,AI成核心增长引擎

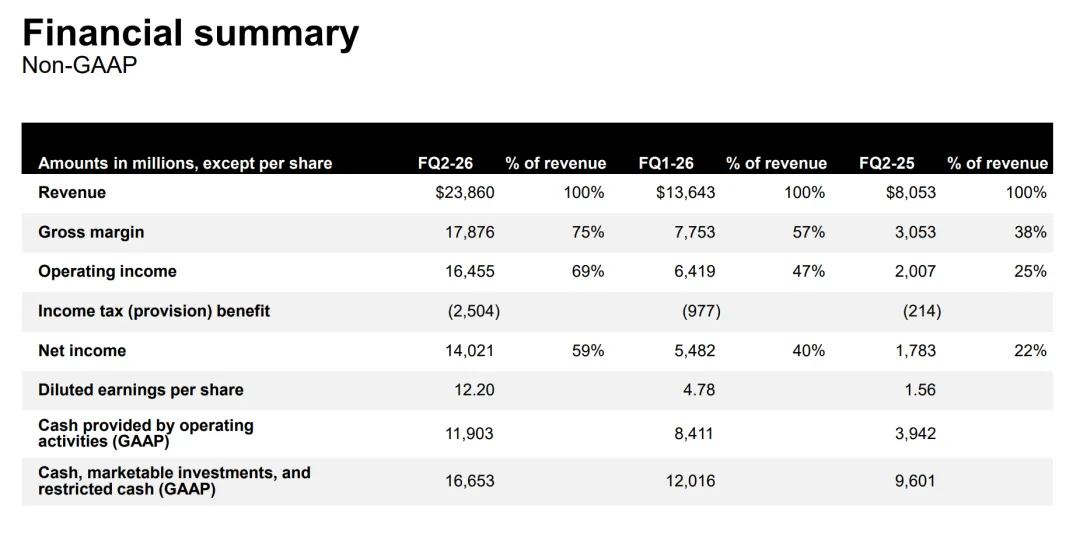

财报数据显示,截至2026年2月末的2026财年第二财季,美光科技实现总营收238.6亿美元,较去年同期的80.5亿美元增长近200%,大幅超出LSEG统计的分析师平均预期200.7亿美元;调整后每股收益达到12.20美元,远超市场预期的9.31美元。

盈利能力方面,美光本财季的毛利率实现跨越式提升。基于美国通用会计准则,公司本财季毛利率达到74.4%,较去年同期的36.8%翻了一倍有余,较上一财季的56%也提升了18.4个百分点。更值得关注的是,美光预计第三财季毛利率将进一步攀升至81%,这一数字创下了公司成立以来的历史新高。

业绩爆发的核心驱动力,无疑是席卷全球的AI浪潮。美光科技首席执行官桑杰・梅赫罗塔在财报声明中直言:“公司业绩和展望的大幅提升,核心来源于人工智能驱动的内存需求爆发、行业结构性供应限制,以及美光在技术、产能端的出色执行。”

投资参考网记者注意到,在本次财报电话会上,“AI”一词被梅赫罗塔及管理层提及超60次,存储芯片在AI时代的战略地位,被反复强调。梅赫罗塔明确表示,当前全球人工智能和传统服务器市场正面临DRAM和NAND供应全面不足的问题,而这一供需缺口的核心,就在于AI算力对高带宽内存(HBM)的爆发式需求。

为了锁定核心客户与产能,美光在本财季打破了存储行业维持多年的一年期协议传统,签署了公司历史上首个五年期战略供应长单。同时,公司确认,专为英伟达下一代显卡打造的HBM4存储芯片已在本财年第一季度实现量产,并已直供英伟达;下一代HBM4e产品将于2027年启动量产,而英伟达此前已明确表态,其下一代FeynmanGPU将采用定制化的HBM材料。

基于强劲的行业需求,美光给出了远超市场预期的第三财季指引:预计营收约335亿美元,较去年同期的93亿美元增长超200%,远超分析师预期的243亿美元;预计调整后每股盈利约19.15美元,更是超出市场预期的12.05美元近60%。

二、盛世之下的隐忧:250亿扩产计划,为何成了股价“绊脚石”?

一边是创纪录的业绩、远超预期的指引,一边是盘后股价的大幅跳水,这一反常现象,成为了本次财报发布后华尔街讨论的核心。

投资参考网记者采访了国内某头部券商半导体行业分析师,其表示:“美光这份财报的基本面没有任何问题,甚至可以说是全面超预期,股价下跌的核心原因,一是市场预期早已拉满,利好出尽;二是市场对其激进的资本开支计划,产生了严重的担忧。”

财报中最引发市场争议的,莫过于美光大幅上调的资本开支计划。公司宣布,将2026财年的资本支出指引上调25%至250亿美元,同时明确表示,2027财年的资本支出将较本财年再增加超100亿美元,主要用于美国本土新工厂的建设与产能扩张。

据了解,美光目前正在美国爱达荷州和纽约州建设两个大型晶圆制造园区,其中纽约州的园区总投资规模高达1000亿美元,预计2028年下半年实现晶圆生产;爱达荷州工厂的初始生产预计将于2027年中期完成。

梅赫罗塔在电话会上表示,大规模的产能扩张,是为了应对AI时代存储芯片长期的结构性短缺,提前锁定行业红利。但在华尔街看来,这笔巨额的资本开支,正在给美光未来的盈利水平带来巨大的不确定性。

第一个核心质疑,是巨额资本开支对利润的长期挤压。尽管美光当前的毛利率创下历史新高,但存储行业具有极强的周期性,巨额的固定资产投入,将在未来数年形成持续的折旧摊销,直接侵蚀公司净利润。高盛在最新发布的研报中指出,美光激进的扩产计划,将导致其2027年盈利增速显著低于市场预期,尽管维持“买入”评级,但已对其盈利模型做出下调。

第二个核心质疑,是供需格局反转的周期风险。当前存储行业的缺货,核心是HBM芯片的结构性短缺,而非全品类的产能不足。为了追逐更高的利润,三星、SK海力士等全球存储巨头均已将大量产能转向HBM,同时纷纷公布了巨额的扩产计划。

TrendForce集邦咨询发布的行业报告显示,2026年全球HBM产能同比增幅将达到130%,2027年产能将再翻一倍。一旦AI需求增速不及预期,行业将快速从“结构性短缺”转向“全面过剩”,届时巨额的产能投入,将变成压垮企业的沉重负担。华泰证券也在研报中提示,存储行业的扩产周期往往滞后于需求周期,历史上多次出现“扩产落地即周期见顶”的情况,投资者需警惕相关风险。

第三个核心质疑,是长单锁需求的双刃剑效应。美光打破行业惯例签下五年期长单,看似锁定了长期需求,规避了产能过剩的风险,但也同时锁定了价格与产能。一旦未来存储芯片价格大幅下跌,长单将变成公司的业绩包袱;同时,固定的长单产能,也将限制公司应对市场需求变化的灵活性。

加贝利基金(GabelliFunds)投资组合经理亨迪・苏桑托直言:“从财报发布前的股价走势来看,最大的风险就是投资者的过高预期。尽管美光的业绩指引非常强劲,但市场早已pricein了大部分利好,而激进的扩产计划,让投资者开始重新审视其估值的合理性。”

三、从“周期品”到“战略资产”,美光的豪赌与行业变局

事实上,美光此次的激进扩产,背后是整个存储行业底层逻辑的彻底重构。

过去数十年,存储芯片一直是典型的强周期行业,产品同质化强、利润薄、价格波动剧烈,行业玩家始终在“涨价扩产、扩产过剩、过剩降价、降价减产”的周期中循环。美光作为行业头部玩家,也多次在周期波动中遭遇业绩巨幅震荡,甚至出现连续亏损的情况。

但AI浪潮的到来,彻底改变了这一格局。在AI算力体系中,存储芯片的地位从过去的“配套配件”,升级为决定算力上限的核心战略资产。HBM高带宽内存,成为了英伟达、AMD等AI芯片巨头下一代产品的核心竞争力,也直接决定了大模型训练与推理的效率上限。

梅赫罗塔在电话会上反复强调:“随着人工智能的发展,计算架构将变得更加依赖内存,存储芯片已经成为AI时代的决定性战略资产,而美光,正是AI浪潮最大的受益者和推动者。”

投资参考网记者梳理发现,为了抓住这一历史性机遇,全球存储三巨头美光、三星、SK海力士,均已开启了“军备竞赛”式的扩产。三星计划2026年HBM产能翻三倍,SK海力士也宣布将2026年资本开支的70%投向HBM相关产线,行业竞争已进入白热化阶段。

对于美光而言,此次千亿级别的扩产计划,是一场关乎行业地位的豪赌。当前,在全球HBM市场,SK海力士占据近70%的市场份额,三星位居第二,美光仍处于追赶位置。通过绑定英伟达、提前布局HBM4/HBM4e技术、大规模扩产,美光希望在AI存储的新周期中,实现对竞争对手的反超。

但这场豪赌的背后,风险同样不容忽视。一方面,AI算力需求的增速存在极大的不确定性,一旦大模型、AI服务器的商业化落地速度不及预期,HBM的需求将快速降温;另一方面,美国政府的芯片出口管制政策,也给美光的全球市场布局带来了不可控的变数。

国内半导体行业专家对投资参考网记者表示,存储行业的竞争,从来都是技术、产能、成本的综合较量。美光凭借绑定英伟达拿到了AI时代的入场券,但最终能否在AI存储的赛道上胜出,不仅要看技术迭代的速度,还要看其能否在周期波动中,平衡好扩产与盈利的关系。

结尾

从财报数据来看,美光正站在AI浪潮的风口上,享受着行业红利带来的业绩爆发;但从资本市场的反应来看,投资者已经开始为这场狂欢,计算背后的成本与风险。

过去一年350%的股价涨幅,早已将市场对美光的预期拉到了极致。在AI故事讲得最动听的时候,250亿美元的资本开支,不是锦上添花,而是让投资者冷静下来的一盆冷水——毕竟,在存储行业漫长的历史中,从来没有只涨不跌的周期,也没有只赚不赔的扩产。

截至发稿,华尔街已有超10家机构更新了对美光科技的评级与目标价,其中6家维持“买入”评级,4家下调至“持有”评级,机构分歧仍在持续扩大。

发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/75198.html