2025年市场的重点基本上都围绕在AI相关产业链(未来几年应该也会如此),其中存储芯片的表现尤为亮眼,这当中的叙事逻辑也相当简单:在存储芯片产业为寡占的格局下,AI主运算芯片所需搭配的高频宽存储芯片(High Bandwidth Memory, HBM)需求吃掉大量的产能,导致供不应求,并且产生内部资源排挤(资源移去生产 HBM )与供给不足外溢至其他产品的现象。

不论是从DRAM到NAND FLASH,从消费应用到工业或者车用应用,都出现供给不足而造成价格上升的现象,使得2025年下半年开始,存储芯片都有明显的涨幅(近60日涨幅超过70%),但市场的供需变化往往很快,时间来到2026年,投资人更关心的是,未来产业格局的变化,已经在船上的投资人,什么时候应该获利了结,希望通过这篇文章,分享笔者的判断与看法。

AI时代,存储芯片的频宽与位元需求呈现倍数的增长

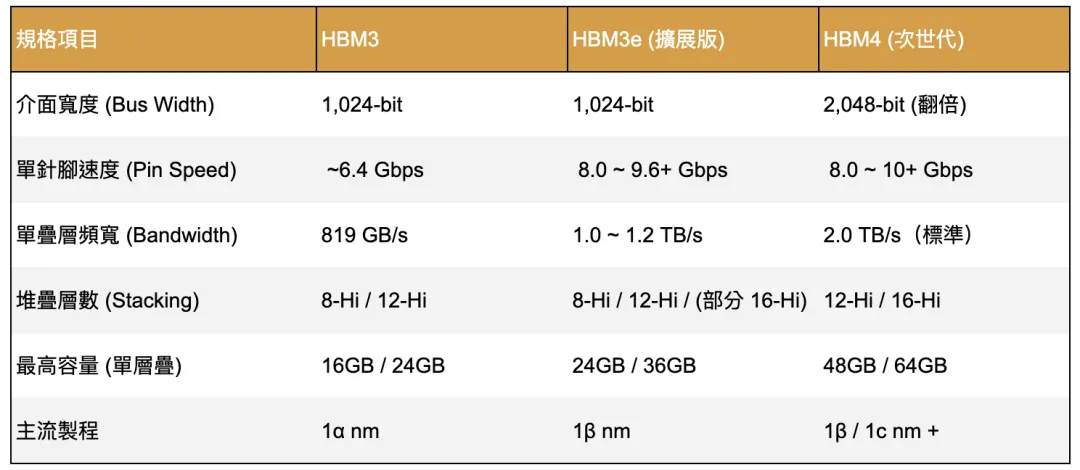

AI应用的兴起与使用者普及,HBM近年来的需求快速成长,技术规格也不断在演进,从HBM 3到HBM 3e,以及近期的HBM4,通过制程与先进封装的技术(堆叠)演进,HBM的容量与频宽都大幅提升。

存储芯片又是AI模型不论是在训练还是推理阶段都不可或缺的资源,跟运算芯片(NVIDIA/AMD/ASIC 等)同样重要,缺一不可,也有观点认为现今存储芯片产能的不足,是限制未来几年AI发展速度的重要限制。

基于上述现况,分享四个主要观点与判断

高阶HBM产能排挤效应

AI服务器对存储器频宽与容量的需求,使三大厂(三星/SK海力士/美光)开始产能转移至HBM,导致了传统成熟制程产品的供给下降,这有机会重塑全球存储芯片的地缘供应链格局。

预测HBM市场规模在2023-2033 年CAGR达42%(从2023年40亿美元增加至2033年1300亿美元),占据整体DRAM市场比例将超过50%,可见对存储芯片产业影响的重要性。

高阶HBM的生产需要依赖先进制程(below 12nm,1 α、1β )与先进封装技术的产能匹配,HBM所使用的硅穿孔(Through-Silicon Via, TSV)技术(暂不讨论Intel最新的ZAM, Z - Angle Memory),相较于传统DRAM的生产工序,需要额外增加约19道工程步骤,包含前段制程(开挖深沟槽并填充绝缘层与金属线)与后段制程(晶圆翻转、背面减薄以露出TSV并建立微凸块进行bonding等),都加深技术难度与进入门槛,因此,高端HBM中长期来看,三大厂寡占形式将不会有太大变化。

三大厂将无尘室空间、设备与资本支出投注在高毛利的HBM与服务器级DDR5上,进一步导致成熟制程的产能排挤,排挤了PC和NB、移动设备与消费性产品的产能,近期看到旧世代产品的涨幅大于新世代产品(价格倒挂) 。

在存储芯片产业中,一个关键的指标“晶圆消耗率(Wafer Consumption Ratio)”,制造相同容量(1 GB)的 HBM3e,消耗的晶圆产能是传统DDR5的3倍左右(主因是晶粒面积较大、层数多、良率较低),这使得晶圆厂中每一片被分配去生产AI加速器所需HBM的晶圆,相当于市场上减少了三片可用于手机或PC的LPDDR5X或DDR5/DDR4晶圆。

供给吃紧导致价格上升,也可从消费级模组市场看出,目前16G DDR4-3200 模组终端价格持续上涨至 3,500元左右(离甜蜜点100元/GB上涨超过2倍)。

同时,由于供应商加速减少甚至终止(EOL)DDR4 产线(例如美光预计2026Q1退出),市场上DDR4 颗粒变得稀缺,而对于许多工业控制应用、物联网(IoT)产品与低阶消费性电子而言,硬件架构往往无法升级至 DDR5,买家议价能力低,只能被迫作为价格接受方,导致市场出现反常的价格倒挂。

此次供给减少由HBM引发,短期看不到尽头,这样的供需不平衡,反而为中国厂商,提供了“练兵”与切入国际市场的机会,通过填补中低阶与传统市场的供给,且受惠于目前的价格高涨,可同时获利与进行规模扩张与技术迭代,是难得的战略机遇。

国际大厂专注于AI高端产品而主动让出的中低阶与传统产品市场份额,开始慢慢地被中国厂商填补,品牌商为了分散高涨的成本与潜在的供应断链风险,已公开调整采购策略,开始将中国厂商列为合格供应商,有机会获得现金流与市占率,并在持续量产中累积实作学习经验,预期将对未来全球市场的长期定价权与竞争格局产生深远且不可逆的影响。

更长远的说,过去全球市场长达15年的寡占结构,可能逐渐从“三强鼎立”演变成更为混乱的竞争格局 。

市场特性不变,价格弹性仍高,价格上涨将造成消费端需求的快速下调

AI数据中心对HBM与服务器DRAM的需求,在现阶段呈现出某种“价格无弹性(Price Inelasticity)”,云端巨头如Microsoft、Google、Meta与Amazon为了抢夺AI算力霸权,愿意不计代价地抢购产能,采购合约能见度至2028年。

PC/NB、手机与消费性电子产品市场,DRAM/NAND Flash本质上仍属于高度标准化的商品市场(Commodity Market),需求对价格的变动具有敏感度(高价格弹性),当HBM的产能排挤效应传导至传统消费级市场,引发价格在短时间内大幅上涨。

这种价格波动打破了硬件制造商的物料清单成本结构(BoM表),例如在手机领域,存储芯片成本的飙升导致整体成本上升10%-25%,占比也超越了显示器与处理器,成为手机中最昂贵的单一零组件,而在传统PC/NB中,存储芯片片成本占据整体BoM的比例,也从过去的约15%上升至接近40%。

成本上涨的冲击让硬件制造商面临两难:若自行吸收成本,将严重影响企业毛利甚至导致亏损;若将成本转嫁给终端消费者,则会严重抑制消费市场的需求,因此,面对高涨的采购成本,在全球经济疲软、通膨压力的背景下,为了避免价格大幅上涨导致总体产业出现实质萎缩,目前各家厂商纷纷通过降规、延后推出新品或是重启采购购合作来进行调整。

降规或缩水式通货膨胀(Shrinkflation)是最简单的方式,为了维持产品的终端零售价格不因存芯片价格上涨而大幅上涨,品牌厂开始有削减产品的存储容量 ,例如,在手机市场(如小米、Oppo等),许多中低阶Android机种取消了原定的12GB或16GB RAM升级,退回8GB甚至6GB的规格,甚至重新用较旧款的LPDDR5来替代LPDDR5X。

在储存方面,则用成本较低的QLC(Quad-Level Cell)NAND维持容量,或直接降低中低阶入门手机的储存空间来降低成本冲击。

对于旗舰产品,或利润已极度微薄的产品线,直接调涨售价,甚至延后新品发布,例如预计在2026年第一季推出的新款Steam Machine被迫延期发布售价。

这波由高昂存储芯片成本引发的需求破坏,可从各大机构的出货量预测上确认,例如IDC下修了2026年的消费电子产品出货预期,手机的全球出货量预测从原本的微幅成长(+0.1%)下修至衰退2%至5.2%;PC市场预计将面临5-10%的衰退,这种消费端需求的快速冷却,反映了存储芯片市场极高的价格弹性:

即当上游颗粒厂抬高报价时,占据全球存储芯片消耗量过半的消费级应用市场,也会立即通过实质性的采购量减少来进行应对。

在企业端的大规模采购方面,Lenovo、Dell、HP等PC巨头已正式向企业客户发出通知,确认将面临 15-20%的硬件采购成本上涨,并被迫启动合约重新谈判,预期价格震荡将导致企业客户延迟IT设备的更新周期,原本市场高度期待能带动新一波换机潮的AI PC以及Windows 10终止服务支援(EOL)更换需求,皆因硬件成本过高而受到抑制。

短缺假象与供应链乘数效应:重复下单、供应链囤货

存储芯片市场的发展历史,本质上是一部充满繁荣与萧条的极端循环史(Boom-and-bust cycles),因此在分析相关产业前景时,必须将供应链管理中的“长鞭效应”(Bullwhip Effect)与“乘数效应”(Multiplier Effect)纳入考量,当AI基础设施消耗大量产能时,缺货的氛围在传导至供应链下游时,会被市场的恐慌心理与采购策略成倍地放大,形成潜在的需求泡沫。

原厂将标准品的交期(Lead Times)拉长,例如,联发科等芯片设计厂面临LPDDR5x的交期已延长至26-39周,这意味着2025年末下的订单要到2026年中才能交货, 使得供应链的缓冲库存出现不足,采购模式将发生改变,为了确保产线不致因缺料而停摆,依过去的经验,重复下单(Double Booking)与预防性囤货(Hoarding)是不可避免的。

当客户发现某一家供应商的产能已满无法全额供货时,会向第二家、甚至第三家供应商下订单,期望在配给制下获得足够的绝对数量,这种重复下单的情况有可能使得制造商接收到的订单需求,其实超过了市场的真实需求消化能力。

此外,模组厂与经销商(Distributors)也高机率会加入战局,利用资金杠杆囤积现货模组,企图在缺货最高峰时赚取高额差价。

这种防御性与投机性叠加的采购行为,会加速创造需求幻觉,人为放大了现货与合约价格的涨幅 ,使价格上涨超过实际应用的价值。

历史总会一再重演,过往存储芯片产业的历史一再证明,由短缺恐慌、重复下单与囤货所引发的价格暴涨,修正往往是惨烈且迅速的,这在2018-2019年以及2021-2022年的两个周期中都有着教科书般的实际案例。

2018年的周期中,存储芯片价格在达到顶峰后,隔年第一季DRAM价格便暴跌了30%,跌幅远超分析师最初预估的10%,核心原因正是供应链下游积压了过高的人为库存,一旦市场风向改变,去化库存的卖压便摧毁了价格体系;

同样地,在2021年期间,由于重复下单导致系统厂库存爆增,存储芯片价格在2022至2023年经历了大幅度的修正,迫使原厂不得不实施约30%的减产,通过减少供给稳定价格。

当前市场的动态正在重走历史的道路,虽然三星、SK海力士与美光已意识到问题的严重性,并开始加强订单审查,要求客户揭露终端用户清单与实际需求量,遏制恶意囤货与重复下单 ,但庞大的隐藏库存已然散布在供应链各个隐密节点。

这意味着,一旦新的产能开出,或者AI基础设施的投资回报率(ROI)面临市场质疑导致云端大厂稍微放缓资本支出,市场的预期心理发生逆转,届时,那些为了对冲风险而“重复下单”的OEM将取消订单,而手上握有大量颗粒的原厂或经销商,会争先恐后地在价格进一步下跌前抛售变现,而这种逆向的乘数效应将产生巨大的市场卖压,导致存储芯片价格快速下跌 。

这是因为存储芯片产业本质上是一个高度资本密集且具备强烈生产惯性的寡占市场。

经济学理论与产业历史反复证明,极微小的总体供需失衡,就能引发剧烈的价格波动。

目前市场的报价轨迹已远远超过2018年的历史峰值(预估2026年最高可能达到每Gb 1.95美元的天价,2 倍于2018年的超级周期 ),这意味着市场累积的价格泡沫与潜在的下行风险,也达到了半导体史上的最高点。

默契终结,大扩厂时代的回归与供需加速平衡

在过去十多年,全球DRAM市场由三星、SK海力士与美光所形成的“三寡头”(Triopoly)格局所主导。

历经2000年代初期残酷的胆小鬼博弈(Chicken Game)与毁灭性的价格战后,最后活下来的三大巨头形成了某种默契:

资本支出纪律与产能控制来支撑市场价格,避免因盲目扩产而导致市场崩盘 。

例如在2022-2023年的市场低迷期,三大厂便展现了高度的战略协同性,大幅削减20%至30%的晶圆投片量与资本支出,成功稳住了价格 。

然而,这一轮由AI驱动的超级周期(super cycle),逐渐使这个默契瓦解,因HBM的高利润率(毛利高达50%以上)以及OpenAI、NVIDIA等大型客户动辄包下全年度甚至未来两年产能,让三巨头看到了前所未有的营收与利润爆发契机,与此同时,一般型DDR5的毛利率也已攀升至60%左右,在这种近乎疯狂的AI基础设施竞赛中,没有任何一家厂商愿意因保守扩产而流失市占率。

因此,大规模扩厂时代注定要回归,预计2026年,全球DRAM产业的资本支出将达到613亿美元的历史新高(YoY +14%)。

三巨头近期的扩产方向:

美光科技

配合国产政策扩张与直接买台湾产线两大捷径

美光在本轮周期中展现了最为激进的扩张企图,2026财年的资本支出预算大幅上调至200亿美元(原估为 180亿美元),远高于过去两年的水平。

在美国,美光推动总额高达2000亿美元的长期扩张,包含在爱达荷州(Idaho)兴建两座先进晶圆厂,并在纽约州(New York)打造一个拥有四座晶圆厂的超级园区(Megafab),首座爱达荷厂的投产时间已从2027年下半年提前至2027年中。

除此之外,为了克服新建厂房时间(通常需 3 年以上)的缺点,美光在台湾直接收购了面板大厂友达光电(AUO)的现有厂房与力积电(PSMC)的现有产线,通过策略性收购使美光快速获得了大量可用的无尘室空间、部分产线设备与后端制程产能,节省大量时间,加速提早实质量产供应。

SK Hynix重金押注HBM

SK Hynix为目前HBM市场的领导者(市占率约50%),2026年将投入约205亿美元的资本支出 ,最具野心的计划是在韩国龙仁市(Yongin)兴建四座规模为现有厂房数倍的超级晶圆厂 ,面对市场的需求与对手竞争,已决定将龙仁第一座晶圆厂的试产与投产时间表大幅提前至2027年初,同时,为了加强后段封装能力解决HBM瓶颈,在清州(Cheongju)投资19万亿韩元(约130亿美元)新建的先进封装厂也正加速推进 。

三星电子灵活调度产线,追求获利极大化

三星在2026年同样编列了高达200亿美元的资本支出,用于推进1c节点的HBM生产与P4厂的扩建,除了加速平泽(Pyeongtaek)P4厂的建设,2024年第四季投产外 ,更展现了业界最强大的内部产能调度能力。

由于目前一般型DDR5的营业利润率已攀升至60%以上,甚至超越了良率较低的12-Hi HBM3e产品(利润率仅约30%),三星内部正计划进行“产线逆向切换”:

将1a nm世代中约30%至40%原定用于HBM的产能,重新转换回1b nm的通用型 DRAM(DDR5、LPDDR5X)生产线,预计可为传统DRAM市场额外释放每月约8万片的晶圆产能 。

这种灵活的产线切换机制,意味着标准型存储芯片的供给瓶颈有望在未来数个月内获得实质性的缓解。

总结来说,为了应付AI需求、弥补传统DRAM的供给缺口,并在未来的HBM4中取得技术与产能霸权,三巨头皆以最快速度、最高金额投入产能扩张,手段涵盖新建巨型晶圆厂、优化现有产线升级,甚至直接购买现成厂房设备与产能的捷径。

供需反转点有机会提前到来,打破市场乐观预期

综合上述深度分析,目前市场主流观点(包含多数外资券商与研究机构)普遍认为,由于AI需求异常强劲,且新建晶圆厂通常需要数年时间,因此短缺的“超级周期”将稳健延续至2027年甚至2028年,笔者认为,这个论点对高端HBM是合理预期。

综合消费型与传统(旧世代)DRAM与Flash,通过产业数据与动态逻辑推演,结论是全球市场回到供需平衡的时间点,极可能快于市场的预期,有机会在2026年底至2027年初。

目前市场上弥漫着缺货预期,部分投行报告与硬件制造商与新闻媒体,频频对外警告,DRAM紧缺将持续到2027年甚至2028年,从产业技术进程与生产效率的角度分析,这种预期低估了市场解决供应链瓶颈的速度与效率。

依现有资料模型推估,要让供需状况反转,使得市场价格开始回落,至少需要20%的供给增加,同时需要考量如果消费型的需求减少,一来一往,推估供给量增加 14% 左右,就有机会达到供需平衡。

首先,HBM生产的瓶颈之一在于先进封装,台积电将在2026至2027年全面调高CoWoS先进封装的产能目标(例如南科AP8新增P2厂、嘉义AP7厂将原本的SoIC产能直接转作CoWoS),HBM堆叠与封装的短缺问题可有效舒缓。

其次,过去HBM的战场上,三星因认证问题及良率问题造成在HBM的供给上没有起到重大影响力,随 HBM4通过NVIDIA认证以及学习曲线优化,判断三星在2026年将逐步克服量产技术与良率问题,在高阶产品的位元产出(Bit Output)将呈现非线性的跳跃式增长。

因此,要取得超过14%的供给增长,并不需要完全等待2027年或2028年的新厂房落成才能达成,通过现有晶圆厂的生产效率提升、设备利用率的最佳化(以上两点也是导入AI所带来的好处),以及从 HBM 调拨回 DDR5 的产能弹性,结合中国市场国产化产能开出并获得采用,将有机会能在较短的时间内提供大量产能。

因此,市场真正的供需缓解,可能在未来12到15个月内(即2027年初)就会发生,这将快于目前市场所预期的2028年。

一旦这些优化与扩建的产能进一步在2027年集中释放,加上中国厂商在成熟制程市场的渗透抢市 ,加上 2026年消费终端因不堪高价而导致的需求(bit demand)萎缩,届时,商品型的产品,因重复下单与假性短缺(囤货)所造成的大幅溢价,将迅速瓦解并向历史的长期平均成本线回归。

结论和建议

2026年的全球存储芯片市场,正处于一个因技术典范转移而导致供需失衡的顶峰。

三大原厂向高阶HBM的产能倾斜,价格快速上涨造就了财务上极高的回报,但却使整个消费电子生态系承担了沉重的成本压力,并间接促使了中国供应链的破茧而出。

对于系统厂、OEM买家与企业IT决策者而言,当前最危险的战略便是在市场恐慌情绪的驱使下,继续参与重复下单与囤货的博弈。

存储芯片不可磨灭的商品属性与高度价格弹性,当前的短缺现象将随着原厂大规模资本支出扩张产能逐步改善,加上中国厂商扩产带来的低价竞争,市场的供给缺口将可望被弥补。

投资人在参与市场时,一定要保持冷静,在各大公司(不论是三巨头,或是华邦电、南亚科、旺宏、威刚、群联等整条产业链上的公司)获利创下新高的同时(通常此时本益比会开始下降),要更加谨慎思考手上仓位的调整与获利了结,避免因为看到好的财务数字进行追高,而忽略了产业供需变化先行,财务数字为落后数据的事实。