生猪:极致的失血压力测试

2026.3.19

专题 · 要点

随着规模养殖企业的市占率稳定提升,行业种源更新与科学养殖手段创新,2026年行业成本管控仍在兑现优化效果,psy的增长、平均料肉比的降低、大猪背膘率的改善等皆在降低行业完全成本。在各大规模企业降本增效筑牢自身“护城河”的同时,也在极致挤压那些成本偏高、安全边际偏浅的养殖群体。

本文在目前生猪价格突破近8年最低价的背景之下,探索分析高供应与低成本结构下,供需失衡带来的极端低价和行业的失血测试。

生猪成本、利润历史分位数

生猪养殖成本以饲料、仔猪、人工、防疫、固定资产折旧为核心,规模场与散户差异显著,自繁自养与外购仔猪模式成本结构也明显不同。根据涌益咨询2025年10月统计的数据来看,国内目前自繁自养规模企业(母猪存栏量3000头以上)的市占率已达55.7%,故而我们本文以自繁自养的规模企业平均成本,来作为行业成本的观测。

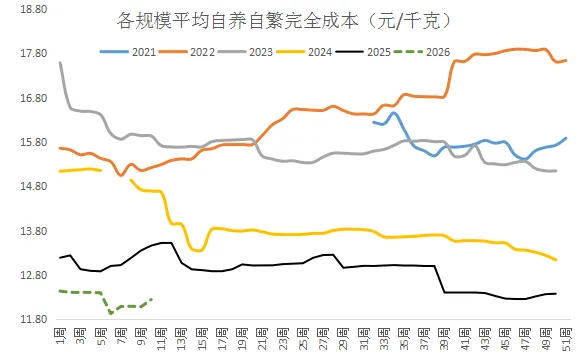

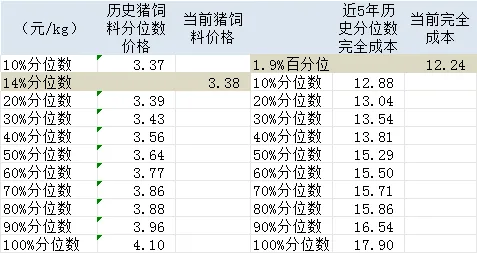

涌益样本端口统计的自繁自养的规模企业平均成本来看,截止3月上旬,平均完全成本约12.24元/kg,环比上涨1.32%,同比下跌9.06%(而育肥猪饲料价格同比下跌约6.08%)。当前完全成本来到21年以来的最低水平。从历史分位数的结构来看,当前育肥猪饲料价格处于近5年14%分位数,而生猪养殖完全成本已降至1.9%分位数。“史诗级”的成本压缩,仍在推进进程中。

图1:自繁自养规模企业平均完全成本(元/kg)

(数据来源:涌益咨询)

图2:近5年猪饲料价格、自繁自养规模企业平均完全成本百分位结构(元/kg)

(数据来源:农业农村部,涌益咨询)

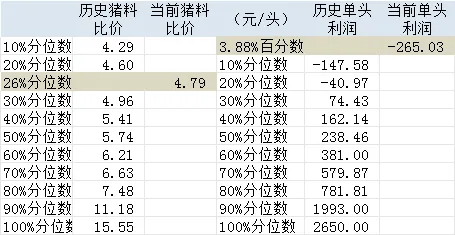

而在成本中枢下移之下,生猪价格的极端低价,对养殖利润的施压情况如何?本文拟从相对利润指标--猪料比价、和绝对利润指标--单头亏损两方面来呈现当前的分位数状态。

图3:近10年生猪养殖利润百分位结构

(数据来源:国家发改委,涌益咨询)

在历史纵向对比的视角下,相对比价更具参考意义,故而即使绝对指标--单头养殖利润目前已降至3.88%的历史分位,我们仍不能轻易得出利润低谷已现的结论。参考相对指标--猪料比价尚处26%的历史分位,若按本轮供应压力大过2022年上半年同期做线性外推,则猪料比价的极端低谷,或来到10%分位数以下。若以当前猪饲料价格上浮3%做二季度饲料成本的中枢,则猪价波谷或低至9.2-9.6元/kg的极限位置。

当前供需矛盾

当前生猪的主要矛盾,体现为供给与需求的错配失衡。

从出栏量上来看,涌益样本规模企业4-7月预期兑现明显同比增量(6-8%);从体重来看,3月上旬生猪出栏均重平均同比增长1.13%;即使二季度体重快速降至122kg附近,仍存在增量与增重的双重叠加压力(对比基准为2022年)。

需求方面的三线驱动:鲜销、二次育肥、冻品入库未出现共振发力。

二季度淡季期间,鲜销提振程度十分有限,而以往年份的春季行情拉升,更依赖于二育与冻品入库的共振发力。3月上旬二次育肥栏舍利用率环比增加7.41%,已高出去年同期约5.36%。但3月上旬二育销量占当期出栏量的占比仅为1.15%,去年同期约3.70%左右,侧面验证当前出栏量级远高于去年同期;同时,预示今年二次育肥补栏需超去年同期12.5%左右,才会体现与同年同期相当的价格承托效果,目前看来显然欠缺。

冻品入库方面被动入库居多,商业冻品主体更关注极端低价的入库窗口,故而目前尚未与二次育肥形成共振。以经验法则来看,当前市场预期下,下表测算显示,在生猪价格9.6元/kg以下时,逐步建立冻品库存安全边际更优。

图4:猪肉冻品入库成本测算表

(数据来源:大连商品交易所,涌益咨询)

极致的现金流压力测试

根据涌益咨询调研数据,2026年2月,行业主流的育肥环节料肉比约为2.5-2.6区间(断奶-125kg);故而下表依据该数据与相关调研成本数据测算了华中地区主流规模养殖企业的现金流成本。

图5:主流规模养殖企业的现金流成本测算表

(数据来源:涌益咨询)

从表中可见,华中地区当前饲料主流到场价格下,生猪育肥料肉比为2.65左右的中大型养殖企业,在猪价跌到9.54元/kg以下开始失血;当猪价来到极端值9元/kg以下,失血范围大面积扩大至成本优势企业。

综上所述,我们认为短期恐慌情绪助推下,猪价或来到极限现金流成本附近试探;但回归中长线思路,短暂的极限价格或带来上述冻品的“抄底”尝试;但供给与需求量级不匹配的问题,或使得猪价无法大幅反弹带动行业走出失血困境。磨底震荡所代表的“温水煮青蛙”,或许仍是这轮行业去产选择的路径。

故而考虑关注contango结构下,合约的滚动抛空策略(获取升水消耗与挤出空间),或近月深度虚值看涨期权的卖出策略(获取磨底盘整期的波动率放缓)。

姓名 | 期货从业资格号 | 交易咨询证书 |

刘雪婷 | F03089171 | Z0019611 |

报告内容由以上分析师提供。内容及观点仅供学习和参考,不构成任何投资建议。市场有风险,投资需谨慎。

分享资讯

如果您喜欢这篇文章,可点击右上角按钮,轻松分享给朋友。

联系我们

西南期货有限公司

地址:重庆市江北区金沙门路32号23层

全国统一客服热线:400-801-7321

官方网站:www.swfutures.com

免责申明

西南期货有限公司具有期货交易咨询业务资格和经营期货业务资格(许可证号:91500000202897127J)。本报告仅供西南期货有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为本公司的当然客户。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告。

本报告中的信息来源于公开的资料或实地调研,尽管我们相信报告中资料来源的可靠性,但本公司对这些信息的准确性及完整性不作任何保证。本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整,本公司没有义务和责任去及时更新本报告并通知客户。本报告所载的全部内容只提供给客户做参考之用,不作为客户的直接投资依据,本公司不因客户使用本报告而产生的损失承担任何责任。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“西南期货”,且不得对本报告进行任何有悖原意的引用、删节和修改。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息或进行交易。本报告不构成本公司向该机构之客户提供的投资建议,本公司、本公司员工或者关联机构亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

- End -

扫码关注 西南期货研究所