美光科技 (MU.US)$2026 财年第二季度财报数据总结

? 核心数据

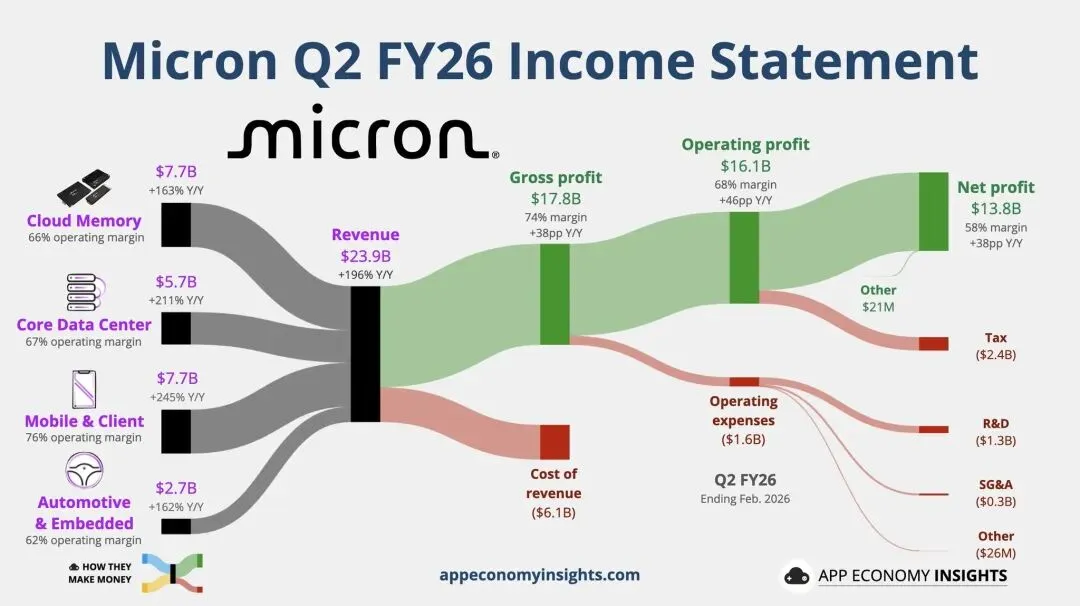

? 营收 $238.6亿 vs 预期 $197.4亿 ✅ 同比 +196%

? EPS $12.20 vs 预期 $8.90 ✅ 同比 +682% ?

? 毛利率 74.9% vs 预期 69.1% ✅

? 经营利润率 69.0% vs 预期 62.2% ✅

? 经营现金流 $119亿 vs 预期 $89.3亿 ✅

? 营收 $238.6亿 vs 预期 $197.4亿 ✅ 同比 +196%

? EPS $12.20 vs 预期 $8.90 ✅ 同比 +682% ?

? 毛利率 74.9% vs 预期 69.1% ✅

? 经营利润率 69.0% vs 预期 62.2% ✅

? 经营现金流 $119亿 vs 预期 $89.3亿 ✅

? Q3 指引

? 营收指引 $335亿 vs 预期 $225亿 ✅ 超预期49%

? EPS 指引 $19.15 vs 预期 $11.70 ✅ 超预期64%

? 毛利率指引 ~81%——继续大幅提升

? 营收指引 $335亿 vs 预期 $225亿 ✅ 超预期49%

? EPS 指引 $19.15 vs 预期 $11.70 ✅ 超预期64%

? 毛利率指引 ~81%——继续大幅提升

分业务拆解

☁️ 云内存 $77.5亿 —— AI训练/推理HBM核心驱动

?️ 核心数据中心 $56.9亿 —— 企业AI基础设施持续扩张

? 移动端+PC $77.1亿 —— 消费端需求稳健复苏

? 汽车+嵌入式 $27.1亿 —— 多元化业务贡献

☁️ 云内存 $77.5亿 —— AI训练/推理HBM核心驱动

?️ 核心数据中心 $56.9亿 —— 企业AI基础设施持续扩张

? 移动端+PC $77.1亿 —— 消费端需求稳健复苏

? 汽车+嵌入式 $27.1亿 —— 多元化业务贡献

? 股东回报

? 季度股息 $0.15/股,同比提升 +30%——管理层信心的最强信号

? 季度股息 $0.15/股,同比提升 +30%——管理层信心的最强信号

? 三大核心逻辑全面兑现:

? HBM 供给持续紧张,定价权完全在 Micron 手中

? Q3 毛利率指引 81%——已接近软件公司级别的盈利能力

? 管理层措辞”AI时代内存已成为客户的战略资产”——需求结构性升级,而非周期性波动

这份财报彻底终结了”内存是周期性商品”的旧叙事,$MU 正在被市场重新定价为 AI基础设施核心资产。AI时代美光存储需求量级极大、结构巨变、持续到2028+,核心是HBM爆发+高端DRAM/SSD全面升级+AI服务器用量数倍于传统。

? HBM 供给持续紧张,定价权完全在 Micron 手中

? Q3 毛利率指引 81%——已接近软件公司级别的盈利能力

? 管理层措辞”AI时代内存已成为客户的战略资产”——需求结构性升级,而非周期性波动

这份财报彻底终结了”内存是周期性商品”的旧叙事,$MU 正在被市场重新定价为 AI基础设施核心资产。AI时代美光存储需求量级极大、结构巨变、持续到2028+,核心是HBM爆发+高端DRAM/SSD全面升级+AI服务器用量数倍于传统。

AI对存储的量级冲击(最直观)

- AI服务器 vs 普通服务器

- DRAM用量:8–10倍

- NAND/SSD用量:3–5倍

- 存储BOM占比:从15%→30–35%

- 单台AI服务器配置(高端)

- HBM:8–16颗HBM3E/HBM4(36–48GB/颗),价值**$8,000–15,000**

- DDR5:128GB–2TB,1γ/1β高端

- SSD:PCIe 5.0/6.0,12–24TB,企业级高QoS

二、全球AI存储市场规模(2025–2028)

- HBM(核心)

- 2025:~350亿美元

- 2028:~1,000亿美元,CAGR 40%+

- 高端DRAM(DDR5/SOCAMM2)

- 2026:~800–900亿美元,AI驱动占比50%+

- 年增速:26–30%(远超传统DRAM)

- 企业级SSD(NAND)

- 2026:~800–900亿美元,AI驱动占比40%+

- 年增速:28–30%

- 全球AI存储总TAM(2026):~2,200–2,500亿美元

三、美光的AI需求份额与营收(2026–2028)

1. 份额(AI高端存储)

- HBM:20–25%(北美第二,仅次于海力士)

- 高端DDR5:20–23%(1γ/1β制程领先)

- 企业级SSD:15–18%(PCIe 5.0/6.0主力)

2. 美光AI相关营收(FY26–FY28)

- FY26(2026):~320–360亿美元

- HBM:~80–100亿美元(全年产能售罄)

- 高端DDR5:~150–170亿美元

- 企业级SSD:~90–100亿美元

- FY28(2028):~500–600亿美元(占总营收65–70%)

- HBM:~200–250亿美元

- 高端DRAM:~220–250亿美元

- 企业级SSD:~100–120亿美元

四、需求的三大核心驱动(为什么这么大)

1. 训练端:大模型+多模态

- 模型参数从千亿→万亿→百万亿,HBM带宽/容量刚需

- 多模态(文/图/音/视频)数据量是文本100倍+

2. 推理端:爆发式增长(2026起)

- 推理负载量是训练的100倍+(2030)

- 对低功耗、大容量、低延迟DRAM(SOCAMM2/LPDDR5X)需求爆发

3. 云厂资本开支超级周期

- 2026年全球云厂CAPEX:>7,100亿美元,同比+61%

- 美光获AWS/Azure/Google/英伟达/AMD长期锁单,2026全年HBM产能售罄

五、对美光的意义(需求=业绩+估值)

- 业绩:AI存储毛利60–70%(HBM),显著高于传统存储30–40%

- 周期:AI需求拉长周期、抬升底部,从强周期→弱周期+成长

- 估值:从12–18倍PE→25–35倍PE(AI成长股溢价)

一句话总结

AI时代美光存储需求是指数级增长:HBM三年三倍、高端DRAM/SSD翻倍、AI占营收超2/3,是支撑其市值冲击1万亿美元的核心基本面。