如需报告请联系客服或扫码获取更多报告

1. 绿色甲醇的行业属性:制度性需求驱动的独立赛道

1.1. 绿色甲醇:定义、技术边界与需求适用范围

绿色甲醇是以可再生能源或生物质原料生产、全生命周期显著减排的甲醇燃料,与传统化石基甲醇在需求来源和商业逻辑上处于“平行赛道”,而非直接替代关系。

由表 1 绿色甲醇与传统甲醇需求与定价逻辑对比可知,绿色甲醇的生产路径主要包括利用可再生电力制取绿氢,并与可回收 CO₂合成,或采用秸秆、沼气等生物质气化合成,其全生命周期碳排放远低于煤基或天然气基甲醇,实现了真正的低碳属性 。传统甲醇以煤炭、天然气为原料,是化工行业重要中间体,受下游化工品需求和能源价格主导;而绿色甲醇的核心市场来自航运等减排合规需求和政策驱动,这决定了两者在价格体系、需求弹性、市场空间上存在本质区别,它不是对传统甲醇的简单替代,而是在碳约束体系下创造出来的独立燃料类别。

1.2. 全球甲醇产业阶段:从增量扩张到存量博弈

全球甲醇产业已由“产能扩张驱动需求增长”的传统增长阶段,转入以存量产能博弈和结构性重塑为特征的新阶段,传统增长逻辑明显弱化。在过去较长时期内,甲醇行业依托下游化工用途扩张(如 MTO、甲醛等)吸收新增产能,行业具备一定顺周期增长特征,新建装置投放往往能够通过需求增长逐步消化。但近年来,随着下游需求增速放缓、行业产能持续释放,新增产能对需求的边际拉动效应显著下降,传统“扩产-放量-盈利改善”的路径逐步失效,行业运行逻辑开始向存量竞争和结构调整转变。

价格与开工率的同步变化,清晰反映出甲醇行业已由需求主导转向供给与能源价格主导的存量博弈格局。从 2018-2025 年中国甲醇价格指数走势看(图 1),价格呈现明显的宽幅震荡特征,但价格中枢并未随时间持续抬升。同时,从行业装置开工率变化看(图 2),整体处于中高水平,反映出企业更多通过负荷调节、检修安排等方式应对价格和能源成本变化。在这一阶段,库存变化、装置利用率以及煤炭、天然气等上游能源价格,逐步取代需求增速,成为影响行业景气度的核心变量。

在存量博弈背景下,传统甲醇新增产能的边际吸收能力持续下降,行业对外生性需求的依赖显著上升。当行业运行进入高产能利用率区间后,新建装置投放更多体现为价格与利润波动,而非带来有效需求扩张,甲醇行业自身已难以孕育新的内生增长点。在这一背景下,若要打破存量博弈格局,必须引入区别于传统化工用途的新增需求来源。随着全球能源结构转型推进以及航运等难减排行业减排约束持续强化,尤其是在 IMO 框架下航运减排由“自愿选择”逐步转向“合规要求”,绿色甲醇所代表的制度性需求开始具备现实意义,有望成为重塑甲醇需求结构、打开新增空间的重要外生变量。

1.3. 绿色甲醇:从成本竞争品到合规型的低碳燃料

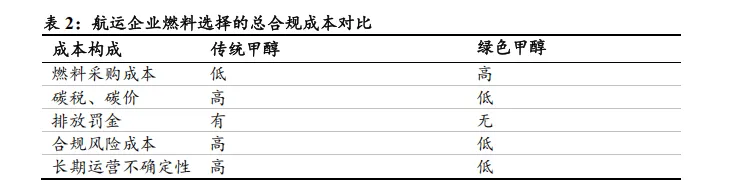

绿色甲醇核心价值不在于与传统化石燃料竞争价格,而在于作为航运等行业实现碳减排合规的制度性工具,这种合规属性构成其经济价值基础。绿色甲醇本质上是低碳燃料的一种形式,它依托可再生能源和生物质源减少碳排放,被视为航运等难以电气化行业脱碳的重要路径之一,其燃料物理属性与液态燃油相似,适合现有储运系统使用,有助于快速推广低碳解决方案。在国际航运碳排放目标约束下,表 2 表明航运企业考虑的不是绿色甲醇是否便宜于传统燃料,而是其作为低碳燃料在政策合规成本(包括碳排放税、监管罚金、行业标准惩罚)和长远运营风险中的效用。这使绿色甲醇的价值评估需放在“合规成本与碳负债最优化框架”下,而非传统燃料的边际成本比较。对于航运企业而言,真正需要优化的并非单一年度的燃料采购成本,而是在整个船舶生命周期内,如何在碳排放税负、监管合规要求、行业标准惩罚以及长期运营确定性之间实现最优组合。这使得绿色甲醇的价值评估,必须放在“总拥有成本(TCO)”和“长期合规风险”框架下理解,而不能简单对标传统燃料价格。

相较于氢、氨等其他零碳或近零碳燃料,绿色甲醇在当前阶段的核心优势并不体现在理论减排上限,而在于其在工程层面的可行性以及与现有航运体系的高度适配性。从燃料物性看,绿色甲醇在常温常压下为液态,其储运条件、能量密度及安全风险等级均与传统液态燃料更为接近,能够在较大程度上复用现有船舶燃料系统、港口储运设施和操作规范;相较之下,氢燃料需高压或深冷储存,氨燃料则存在毒性高、安全管控要求严等问题,对船舶设计和港口基础设施改造提出更高要求。正因如此,绿色甲醇在船舶改造成本、港口基础设施调整难度以及运营安全可控性等方面,显著优于氢、氨等替代燃料,被普遍认为是当前阶段航运业“最小系统扰动”的低碳解决方案。从制备路径看,绿色甲醇既可通过生物质气化-合成路线实现相对成熟、可快速落地的供给,也可在中长期与风电、光伏制氢及 CO₂捕集形成耦合,其技术路径具备较强弹性。在 IMO 减排目标和全生命周期排放约束逐步强化的背景下,这种不颠覆既有航运体系、却能显著降低排放强度的特征,使绿色甲醇成为当前阶段最具现实可操作性的航运减排燃料选择。

1.4. 绿色甲醇的定价机制:成本、碳价与绿色溢价

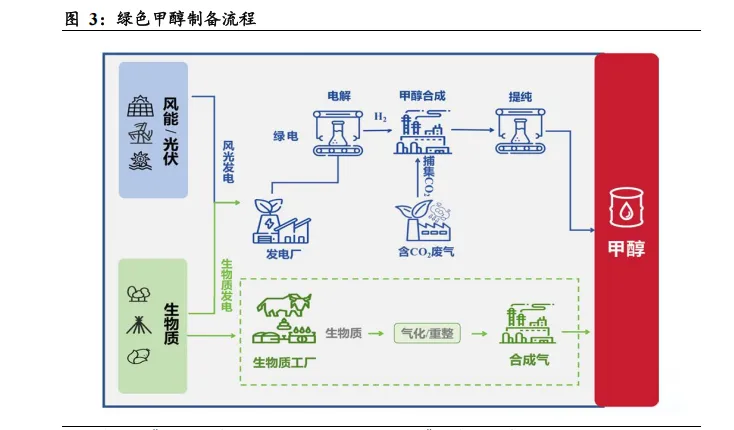

绿色甲醇价格的第一层决定因素,是不同技术路线下的完全生产成本,其本质由资源禀赋而非技术先进性决定。从供给端看,不同技术路径对应的成本区间差异显著:生物质气化制甲醇的成本主要由生物质原料、装置折旧及运营费用构成,对运输半径和原料价格高度敏感;绿电制甲醇则呈现典型的“能源主导型”成本结构,电价与电解效率决定了其成本中枢。在当前技术与资源条件下,绿色甲醇单位成本普遍显著高于传统化石甲醇,这一差距在短期内难以通过单纯规模放大完全抹平。因此,绿色甲醇的成本底座更多体现为“区域差异化定价”,而非全国或全球统一价格。

1.5. 周期特征差异:制度性驱动型新能源

与以往新能源主题主要由补贴政策和技术成本下降驱动不同,本轮绿色甲醇发展的核心驱动力来自全球制度性减排约束体系。传统新能源如光伏、风电和新能源车,其需求释放往往依赖于政府补贴、上网电价支持以及技术进步带来的度电成本或使用成本下降,市场扩张逻辑以“经济性改善”为核心。而绿色甲醇的需求并非源于其相对传统燃料的成本优势,而是由国际航运减排规则所“强制创造”。在 IMO 主导的减排框架下,航运燃料的选择不再是经济性偏好问题,而是合规问题,这使绿色甲醇从一开始就具备制度性需求属性,而非市场自发选择的结果。根据国际能源署《World Energy Outlook 2024》,在既定政策情景下全球清洁能源增长迅速,未来能源需求的增长几乎将由可再生能源满足,同时化石燃料需求预计于 2030 年前达到峰值。这一转型路径显示出在现有政策框架下清洁能源(尤其电力和低排放燃料)将成为未来能源系统的核心组成部分,需要更多制度性驱动措施来实现更深层次的减排目标。

2. 需求确定性:IMO 减排框架与国内政策的刚性约束

2.1. 国际航运脱碳约束:IMO 净零框架与碳定价机制

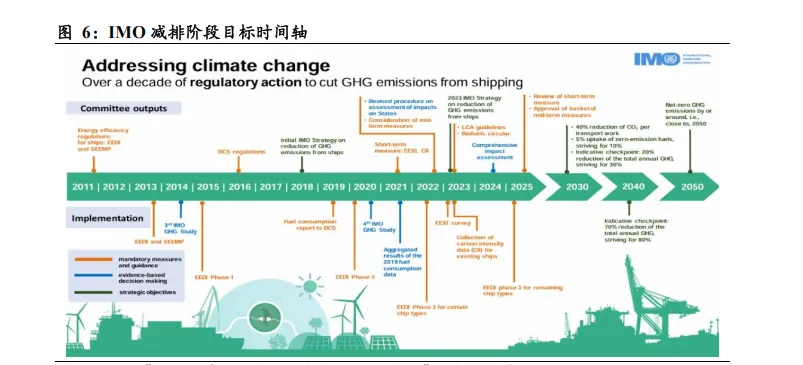

国际航运脱碳的需求确定性,源于 IMO 主导的净零减排框架对航运排放路径、时间表和执行机制的系统性约束,而非市场自发选择。IMO 于 2023 年正式更新航运温室气体减排战略,明确提出到 2050 年前后实现航运净零排放,并设置 2030 年、2040 年的阶段性减排目标,同时将监管边界由运行端排放(Tank-to-Wake)扩展至燃料全生命周期排放(Well-to-Wake)。这一框架意味着,船用燃料的选择不再仅取决于燃料价格或能效水平,而是必须在生命周期层面满足排放强度约束,为低碳燃料创造了刚性需求基础。

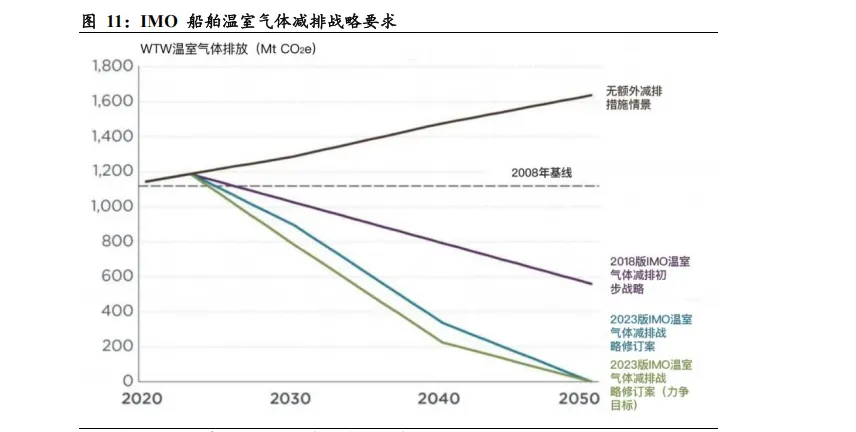

IMO 净零框架下,航运减排并非单一达标或不达标的二元约束,而是通过分层目标与差异化成本机制,将排放强度差异直接转化为可量化的合规成本,这一点在体现得尤为清晰。《Maritime Forecast to 2050(2025)》所示的 GFI(Greenhouse Gas Fuel Intensity,燃料温室气体强度,单位为 gCO₂eq/MJ,按全生命周期口径衡量)合规示意,IMO 为船用燃料设定了“直接合规目标(Direct Compliance Target, 指船用燃料需达到的最低温室气体强度要求,低于该目标可直接实现合规)”与“基础目标(Base Target, 基础合规目标,指允许的最高燃料温室气体强度水平,超过该目标将触发更高等级合规补救机制)”两条强度线:当实际燃料 GFI 低于直接合规目标时,船舶可获得“盈余合规单位(Surplus Units)”,不仅实现零罚成本合规,还可用于结转或交易;当 GFI 介于直接合规目标与基础目标之间时,船舶需通过 Tier 1(第一层合规补救机制,适用于燃料温室气体强度介于直接合规目标与基础目标之间的轻度不合规情形)补救机制弥补缺口,对应的隐含碳成本约为 100 美元/吨 CO₂当量;而当GFI 高于基础目标时,则触发 Tier 2(第二层合规补救机制,适用于燃料温室气体强度高于基础目标的重度不合规情形,对应显著更高的合规成本)合规缺口,需通过更高成本的补救或单位转移机制解决,隐含碳成本显著抬升至约 380 美元/吨 CO₂当量。该分层机制实质上构建了一条随排放强度快速上升的“合规成本曲线”,使航运企业在燃料选择时不再只比较燃料采购价格,而是必须权衡不同燃料在生命周期排放强度下所对应的合规成本暴露。在这一框架中,低 GFI 的绿色燃料(如绿色甲醇)不仅能够避免高阶合规罚成本,还可能通过产生盈余合规单位改善整体经济性,从而推动船燃选择逻辑从“最低燃料成本”系统性转向“最低总合规成本”。