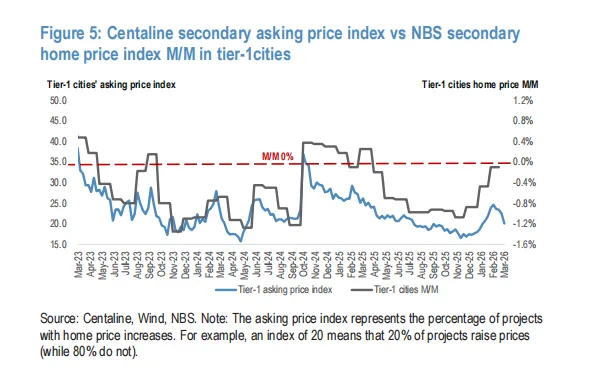

中国房地产行业综合分析报告:销售弱企稳、结构性转型与政策新常态 EQUITY RESEARCH | CHINA PROPERTY 中国房地产行业综合分析报告:销售弱企稳、结构性转型与政策新常态 EXECUTIVE SUMMARY 2026年前两个月的宏观数据显示,中国房地产市场正处于一个关键的转折点,呈现出“价格跌幅收窄”与“开工强度剧减”的鲜明对冲。尽管一线城市房价在政策放宽后出现了罕见的环比转涨,释放了底部企稳的信号,但房企的融资环境依然紧绷,购房者利用杠杆的意愿仍未恢复。更深层次的变革来自于土地新规,这标志着中国城市化逻辑已正式从“增量扩张”转向“存量盘活”。在这一背景下,行业的价值分布将面临剧烈的重新洗牌,核心资产与边缘资产的极化现象将进一步加剧。 01 2M26 市场现状:价格触底信号与融资端的分化困局 根据国家统计局的最新数据,2026年开年市场最显著特征是价格端表现出了一定韧性。摩根大通的追踪显示,70个大中城市的新房价格环比跌幅已收窄至0.28%,二手房收窄至0.43%。尤为振奋人心的是,北京(+0.3%)和上海(+0.2%)房价在一年多以来首次实现了环比转涨。这种由一线城市领衔的“窄幅收窄”被视为政策托底效果的初步显现。然而,这种价格企稳的基础并不牢固。摩根士丹利指出,3月初高线城市的二手房挂牌量在春节后出现了明显的反弹,如果成交量不能持续跟进,价格端仍面临回吐压力的风险。 与此同时,房地产行业的资金状况依然处于失血状态。尽管销售总额的跌幅因去年低基数效应而收窄至22%,但反映行业真实信心的融资数据令人担忧。2M26期间,房企获得的国内贷款同比下降13%,而代表购房者信心的个人住房按揭贷款更是大幅萎缩了42%。这反映出银行对房企授信的“惜贷”心理依然根深蒂固,且购房者在预期不明朗的情况下,正极力避免增加负债。此外,百强开发商30% 的销售降幅明显差于全国平均水平,意味着市场目前的成交多由地方性中小项目或降价促销盘驱动,主流品牌房企的信心修复依然任重道远。 02 土地新规深度解读:土地要素保障的根本性转向 自然资源部与国家林草局联合发布的《关于进一步做好自然资源要素保障的通知》([2026]38号文)预示着中国城市化逻辑的根本性转折。该政策核心在于将年度新增建设用地规模严格挂钩于盘活存量用地的能力,并原则上停止新增土地用于商业住宅开发。瑞银指出,这一转变不仅仅是行政指标的调整,更是对过去二十年“土地驱动”扩张模式的财务性终结。在旧有模式下,地方政府通过低价征收农用地并高价出让住宅地,获取了巨额毛利以支持城市基建。然而在新规下,土地供应将高度依赖核心区的旧城改造与拆迁。旧改项目涉及的拆迁补偿远高于传统的征地成本,且产权清理与回迁周期通常比净地开发多出2-3年。这种财务成本的激增意味着土地财政的“纯利润率”将面临断崖式下跌,迫使地方政府从大宗土地供应商转型为“城市更新精细化运营商”,将稀缺资源向回报率最高的核心地段集中,而郊区新城的基建投入将不可避免地进入减量萎缩阶段。 这种政策转向直接导致了城市化模型从“向外扩张”向“内卷式增容”。未来城市的增长将不再表现为物理边界的延展,而是核心区建筑容积率的提升与老旧小区的迭代,通过提高核心地段的人口承载力来维持城市活力。对于资产价格而言,核心地段的二手房将因此获得天然的“稀缺性防线”。由于旧改的长周期和高成本锁死了新房的有效供应量,核心区价格在长期内具备更强的内生向上动能。与之形成鲜明对比的是郊区价值的加速坍塌。由于新增建设用地不再支持商业开发,郊区现有的新房项目正面临配套红利中断与人口导入停滞的双重挤压。购房者对郊区资产增值的预期正受到沉重打击,极易引发这些地段的长期流动性枯竭与价格阴跌。 从更宏观的供应端来看,土地供应模式的这种范式转移将引发全国新开工规模的结构性下移。拆迁重建的难度呈几何倍数增长,导致房企面临严重的项目衔接空窗期,无法再维持过去的流水线式扩张速度。这种由政策主导的供给侧收缩虽然在客观上缓解了存量市场的供需矛盾,但也预示着房企规模无序扩张时代的彻底终结。未来的房地产市场将不再有整体性的普涨行情,取而代之的是地段价值的极端分化。瑞银认为,这种由政策引发的结构性缺位将长期重塑房企的开工逻辑与购房者的配置逻辑。 03 行业展望与投资研判:分歧中的“阿尔法”寻踪策略 摩根大通认为基数效应将推动销售额同比跌幅在下半年进一步收窄,维持温和复苏预判;而摩根士丹利则持保守态度,预测2026-27年二手房价格将分别下跌8%和6%。在这一背景下,个股推荐逻辑已从“博回升”转为“博确定性”。 重点推荐标的的核心逻辑 华润置地 (1109.HK) 摩根士丹利给予其增持评级,测算其2026e NAV为55.97港元。目前约30港元的价格意味着超过45%的深度折让,具备极高的安全边际。其核心逻辑在于其“开发+持营”模式在土地新规下具有天然护城河:它是C-REITs政策的主要受益者,拥有成熟的退出通道。在存量时代,华润在核心城市旧改项目中的综合开发能力及卓越的资产运营经验,使其拿地溢价和盈利确定性远超同业。 新城发展 (601155.SS) 摩根士丹利给予其增持评级,目标价22.3元。其核心逻辑在于商业板块的“吾悦广场”体系贡献了极其稳定的经常性现金流。随着住宅毛利缩窄,其经常性收入对利息开支的覆盖能力已成为核心竞争力。通过逐步利用私有REITs盘活资产,其在融资受限环境下的生存韧性显著高于纯开发型房企。 建发国际 (1908.HK) 目标价定为20.62港元。其核心逻辑在于卓越的执行力和超前的资源储备。在土地新规全面实施前,建发已在核心一二线城市储备了大量优质净地。其产品的高周转能力结合国资背景带来的超低融资成本,使其有望在行业普遍下行中实现利润率的率先触底回升。 中国海外发展 (0688.HK) 核心逻辑在于极致的财务自律。作为拥有全行业最低借贷成本的企业,中海外在“持久战”中处于不败之地。作为资深的“城市更新专家”,其在中海系强大的资源整合支撑下,将成为未来核心城市“内卷式”增容和结构性改造的最大赢家。 华润万象生活 (1209.HK) 核心逻辑在于其纯轻资产的商业模式,其盈利几乎完全脱离了房价波动的负面影响。受益于母公司华润置地大量高标准购物中心在未来两年的集中开业,其业绩增长的确定性和可见度极高,是当前不确定市场中极少数能提供稳定分红和稳健增长的标的。 ⚠️ 风险预警:资产减值压力 摩根士丹利特别点名了万科、龙湖及绿城中国。预警的核心逻辑在于它们依然面临销售持续疲软的困境。特别是万科,由于前期在高点拿地较多,面临较大的资产减值拨备压力,这可能对利润表现产生直接冲击,导致股价在短期内面临估值重构的波动。 结论 2026年3月的中国房地产市场正处于一个“旧模式瓦解、新常态确立”的阵痛期。价格跌幅收窄固然是信心的第一道防线,但土地制度的根本性变革才是决定未来十年格局的底牌。行业正步入以“质”代“量”、以“存量”代“增量”的经营时代。投资者应重点布局那些在地段稀缺性、租金确定性及运营专业性上具备护城河的头部企业,而非期待行业重回过去的普涨轨道。 Reference & Data Source • J.P.Morgan: NBS 2M26 data: sales still soft, but home price decline narrows (2026-03-16)• Morgan Stanley: 2M Property Declines Softened; We See Deeper Drops in March (2026-03-16)• UBS: China Property: Suspending new land supply? (2026-03-15)报告日期: 2026年3月17日 【关于作者】 专注于全球顶级投行第一手研究报告的深度拆解。未来,我将把创作重心进一步聚焦在 公众号 与 播客 领域,通过文字与声音的双重维度,为您提供剥离噪音后的核心逻辑,希望读者大大点个关注和好评。