报 告 核 心 内 容 介 绍

Science Technology

全球纸业与包装行业正深陷于“低利润、高产能、弱需求”的泥潭之中。面对这一严峻现实,行业领先者不再寄望于市场自发好转,而是采取主动、务实且系统性的策略来应对挑战。报告指出,未来的成功将属于那些能够通过管理过剩产能、利用AI优化运营与供应链、以客户为中心驱动增长,并在可持续发展上采取切实行动的企业。这是一场从被动承压到主动塑造的转型之战。

以下是该报告的关键信息总结归纳:

一、 行业现状:三重困境叠加

- 盈利能力低下: 行业普遍面临微薄的利润空间。

- 产能严重过剩: 这是导致价格战和利润压缩的核心根源。

- 需求疲软: 终端市场需求增长乏力,进一步加剧了供需失衡。

- 区域分化: 北美市场表现略好于欧洲及其他地区,但整体承压。

二、 核心战略支柱

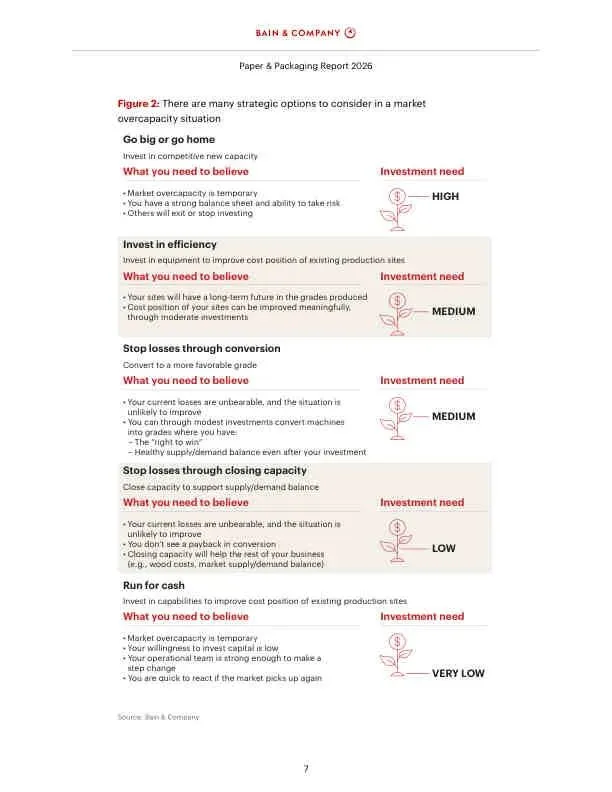

1. 韧性与效率:直面过剩产能

- 核心理念: 不要低估过剩产能的成本,必须主动管理而非被动等待。

- 三大行动步骤:

- 进攻性: 投资于具有成本优势的新产能或新技术。

- 防御性: 果断关闭无竞争力的老旧产能(如UPM、Stora Enso等巨头已行动)。

- 优化性: 提升现有资产的运营效率(目标:7-10%成本降低)。

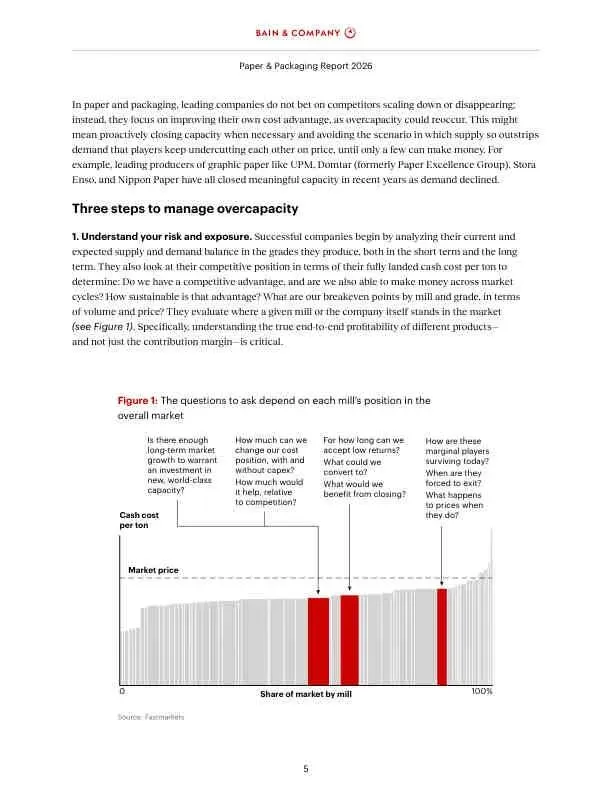

- 评估风险与暴露: 精准分析自身各工厂/产品线的成本优势、盈亏平衡点及在市场中的真实位置。

- 绘制战略选项:

- 提升运营灵活性: 利用AI将销售与运营计划(S&OP)从静态流程转变为动态、连续的场景规划,以更快响应市场变化。

2. AI赋能:从维护到供应链的全面提效

- 智能维护:

- 应用AI进行预测性和规范性维护,可将维护成本/吨降低17-23%,并显著减少停机时间。

- 利用生成式AI作为“维护助手”,提升一线员工的工具使用效率(wrench time)。

- 智能供应链:

- 将供应链从成本中心转变为竞争差异化的来源。

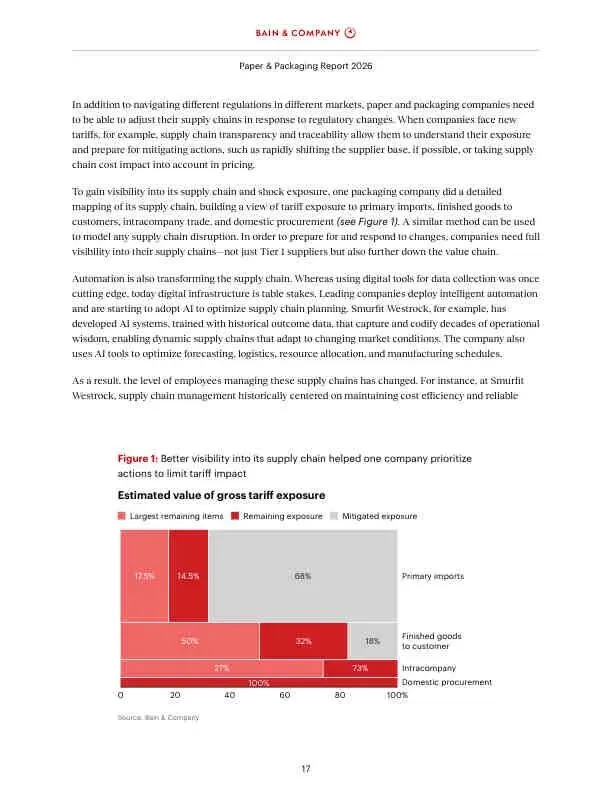

- 通过AI实现全链路可视化,以应对关税、地缘政治等冲击。

- 采用“make-to-order-to-print”等新模式,缩短供应链,提升响应速度。

3. 客户导向的增长:从交易到价值共创

- 商业卓越(Commercial Excellence)

- 精准定位: 深入理解SKU和客户层面的真实盈利能力,砍掉“赔钱赚吆喝”的业务。

- 数据驱动销售: 利用AI识别高潜力客户和市场空白,指导销售团队精准出击。

- 价值定价: 基于为客户创造的价值进行定价,而非陷入价格战。

- 并购(M&A)

- 趋势:交易数量减少,但单笔规模更大。

- 目的: 通过“买与建”(buy-and-build)策略整合市场、获取协同效应、向下游高附加值领域延伸(如International Paper收购DS Smith)。

- 基材之争(Battle of the Substrates)

- 消费者和监管机构强烈偏好纸和玻璃等非塑料包装。

- 供应商需通过创新(如先进纸张)来抓住替代塑料的机遇,并捍卫自身在价值链中的地位。

4. 可持续发展:从口号到行动

- 趋势转变: 企业正从“营销可持续性”转向“实干可持续性”,以满足日益严苛的法规(如欧盟PPWR、EUDR)。

- 循环经济: 化学回收被视为塑料企业不可错失的关键技术,以应对物理回收的局限性。

- 奢侈品包装: 在环保压力下,奢侈品包装正通过集成数字体验(如数字产品护照DPP、AR)来平衡创意、减量与品牌价值传递。

三、 总结

2026年的纸业与包装行业,是一场关于效率、洞察力和执行力的考验。成功的公司将是那些能够:

- 勇敢地管理过剩产能,优化资产组合;

- 系统性地应用AI,在维护、供应链和商业决策中创造价值;

- 深刻理解并服务高价值客户,实现有利润的增长;

- 将可持续发展融入业务核心,而非停留在表面宣传。

报告强调,未来属于主动的塑造者,而非被动的适应者。

2026 研报 网盘 群

欢 迎 加 入

免责声明:

本文由我方原创撰写,文中引用的数据、信息均来自公开可查的权威来源(如上市公司公告、政府文件、行业报告等),已注明来源,仅用于说明与分析,符合合理使用原则。我们尊重知识产权,如权利人认为引用内容有侵权问题,请通过邮箱 2428997757@qq.com 联系,我们将在48小时内核实处理。本文内容仅供参考,不构成任何决策建议。