腾讯:游戏冲锋,整体略超预期!

【2025年报拆解】

全年归母净利润2248.42亿(同比16%);扣非净利润2596.26亿(同比17%),Q4归母净利润582.6亿,同比增长13.5%,环比下滑17.5%,Q4单季环比下滑主与要是因为季节性因素,以及四季度AI资本开支的增加(全年792亿),整体还是略超预期的,经营活动现金净流入3030.52亿,同比增长17%,稳健。

【超预期原因】

1. AI深度赋能:混元大模型全面接入700+内部场景,AI驱动的广告定向能力提升广告点击率和转化率,视频号广告收入预计同比增长超50%。

2. 游戏业务多点开花:本土游戏收入1642亿(同比18%),国际游戏收入774亿(同比33%),《三角洲行动》DAU超3000万成为新增长引擎。

3. 云服务规模化盈利:金融科技及企业服务收入2294.35亿(同比8%),其中腾讯云业务实现规模盈利,毛利率从40%提升至47%。

几个核心运营数据:

(1)增值服务收入899亿元(YoY+13.8%,beat彭博一致预期1.3%)

(2)游戏收入593亿元(YoY+20.5%,beat彭博一致预期4.2%)

(3)社交网络收入306亿元(YoY+2.7%,miss彭博一致预期2.5%)反映视频号直播服务收入及音乐付费会员收入的增长。

(4)广告收入411亿元(YoY+17.5%,miss彭博一致预期1.2%)

(5)金融科技及企业服务收入608亿元(YoY+8.4%,miss彭博一致预期0.6%)

【2026年估值与空间】

市场预期2026年Non-IFRS净利润(即扣除投资收益后的净利润)约2855.6亿元,对应当前17.5倍,还行,有超预期的地方(游戏、腾讯云),但:

也有不及预期的地方(AI加持下的广告、社交网络收入),说实话,腾讯的AI模型(混元)确实有待改善,这次财报也没有体现出像Meta一样用AI给广告带来超额收益的地方,不过据说4月可能要发新模型了,只能期待一下了。

以上,无论如何腾讯是恒科反弹躲不开的标。

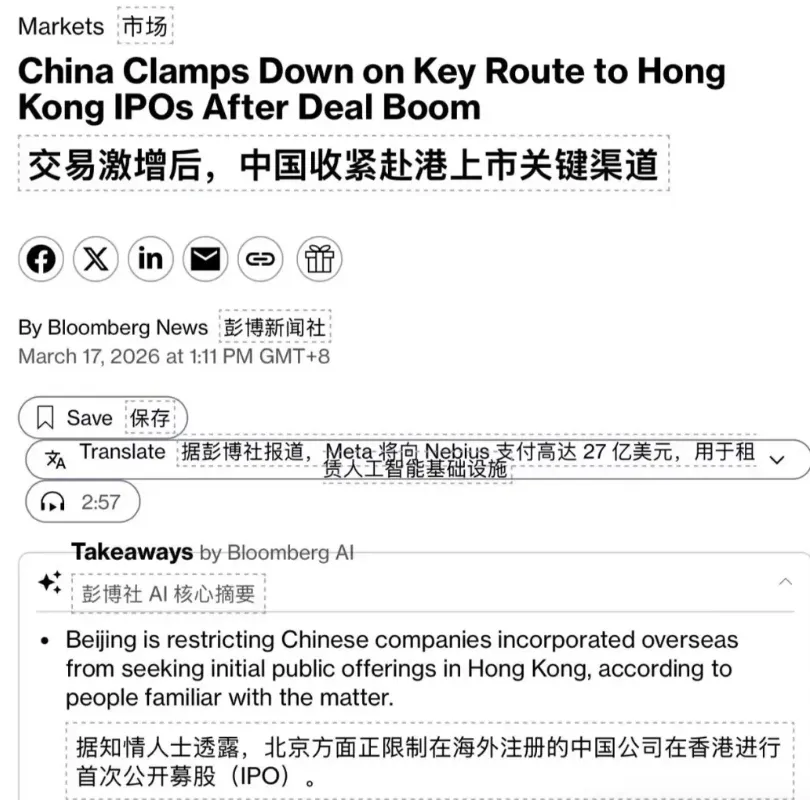

另外恒科这几天稳住之后,今天彭博有一篇收紧港区IPO的文,目前尚未验证。

ok,最后再聊回市场,今天指数反弹,创业板指重回趋势线,厕所龙作为AI硬件绩优股的代表(Q4率先脱离行业整体物料短缺的影响),今天爆量上行,带动板块、指数回暖~

但目前的反弹量能不太够,如果持续缩量的情况下是极易变成下跌中继的。

故而笔者在跟随的同时也做好了随时离场的准备,稳健的读者继续观察一段时间,待局势明朗是为上策。

ok,今晚就酱~

作者:大胜

本文提到的详细数据、纪要研报,及专业版复盘、口袋支点统计等内容,均同步更新到知识星球"大胜局·业绩为王"。有需要的读者,可扫描文末海报二维码加入后阅读。(加入星球后可添加笔者微信,添加请备注球友)

星球今日更新文章:

1、《超预期业绩解析及应对策略:腾讯/八方等》

2、《20260318-股票市场专业复盘及投资策略》

3、《20260318-今日口袋支点统计与分析》

4、更新纪要

1️⃣【广发通信】近期GTC&OFC的一些碎片思考

2️⃣【中信计算机】阿里云官宣提价,AI Infra“算力通胀”

3️⃣【中信汽车】福耀2025年业绩交流要点

4️⃣【华泰】Weibo 4Q业绩:广告大幅beat

5️⃣【国泰海通轻工】思摩:全年收入创新高

长按下方扫码即可获取

请【点赞】、【在看】、【赞赏】、【星标】大力支持笔者,感谢!