美伊以新一轮冲突令全球地缘局势升温,为 2026 年全球航运业的开局蒙上浓厚的不确定性阴影。

从油运市场来看,霍尔木兹海峡作为全球原油海运的核心通道,战略地位至关重要,其通航状况对国际原油价格具备关键影响。聚焦集运市场,虽直接冲击程度不及油运市场显著,但双重地缘因素正持续扰动行业:据多个航运情报机构数据估算,约占全球集装箱船队总运力 1% 的船舶(以 TEU 计)因冲突被困波斯湾区域,有效运力缩减,叠加燃油成本增加;同时红海危机升级,此前计划重返苏伊士运河航线的马士基等航运企业已重启好望角绕行方案,这两项进一步加剧了集运市场供需失衡。业内分析普遍认为,此次地缘冲突对集运市场的最终影响程度,核心取决于冲突的持续时长及蔓延范围。

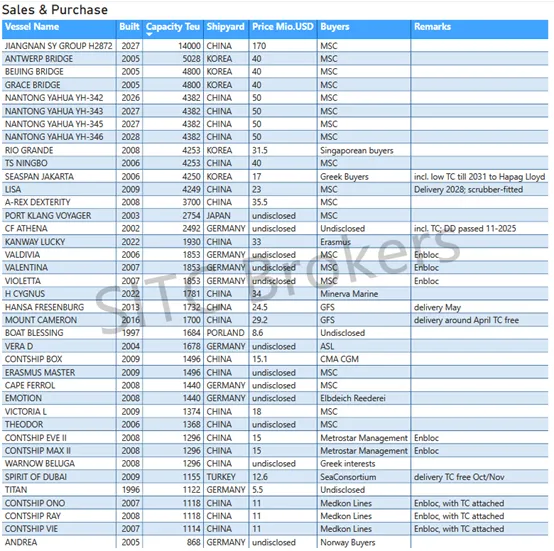

2026年1-2 月共录得39艘成交,成交规模环比缩减,但主要原因是受春节假期影响,并非市场遇冷,目前买卖双方交易意愿依旧旺盛。随着假期效应消退,3至4月二手集装箱船成交或有更多。此轮交易中,MSC再次成为最核心的买家,累计斩获19 艘二手船,购入南通亚华船厂 4 艘4350TEU 宽体集装箱船,一系列动作充分彰显了其对集运市场后市的坚定看多态度。

除 MSC 的大额收购外,土耳其船东 Medkon Lines 打包收购 Contship 旗下 3 艘附带租约的集装箱船,分别为 Contship Ono、Contship Ray 及 Contship Vie;同船东旗下、船龄一致但箱量不同的 Contship Eve II 与 Contship Max II 由希腊船东购入。此外,Contship 旗下 Contship Box 亦出售予 CMA CGM。这家意大利船东在 2024—2025 年期间累计出售船舶 23 艘,Medkon Lines 为其最大买家,叠加本次 1 月收购的 3 艘,收购总量已达 15 艘。

希腊船东延续活跃交易:SEASPAN JAKARTA、WARNOW BELUGA两艘船舶均售予未具名希腊买家;另有 Kanway Lucky 轮由希腊船东 Erasmus Shipinvest Group(Erasmu)购入。同期,总部位于迪拜的 Global Feeder Shipping在 2 月接连完成两笔 1700TEU 级船舶收购,分别为 HANSA FRESENBURG 轮与 MOUNT CAMERON 轮。两艘船舶虽箱量一致,但在船型规格和船龄上存在显著差异,后者在交易中获得显著高于前者的定价水平。(更多成交详情请参下页成交表格)

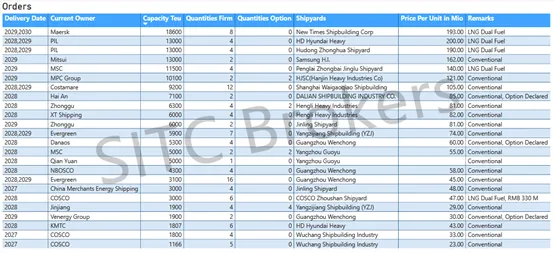

2026 年1-2 月共录得24 笔订单,合计123 艘的成交规模。从市场节奏看,2 月成交因春节假期印象有所降温。

2026 年 1 月新造船市场规模订单突出:太平船务分别在 HD 现代重工与沪东中华各订造 4 艘 13000TEU 集装箱船;Costamare 在外高桥造船下单 12 艘 9200TEU 新船;长荣海运在扬子江造船订造 7 艘 5900TEU、在黄埔文冲订造 16 艘 3100TEU 船舶。其中,长荣海运 2021 年于黄埔文冲的 10 艘同量级3100TEU船舶订单已全部交付。其余新造船订单集中在 3000-6000TEU 细分板块,订造船东所属国别分布广泛。

2月订单中,Maersk延续与江苏新时代造船的合作,在 2025 年 11 月订造 8 艘 22000TEU 超大型集装箱船的基础上,再签署 8 艘 18600TEU 集装箱船订造协议。

此外,美伊以冲突升级后,新造船市场出现有船东拟将 4 艘新造集装箱船订单转换为油轮的操作。当前油轮运力供给紧缺,船东具备承担额外改造成本、追逐市场收益的动力。但此类跨船型转换在行业内并不常见,不仅涉及额外成本支出,还存在船厂配合意愿等实操难题。(更多成交详情请参下页成交表格)

2026年 1-2 月全球新船共交付18 艘船舶,受春节假期效应影响,该两月为全年交付低谷。因船厂工人节前返乡、元宵后返岗,生产节奏出现阶段性迟滞。交付结构方面,万箱级集装箱船占比达50%,为绝对主力;新型燃料动力船舶占比72%,成为交付主流。(更多成交详情请参下页交付表格)

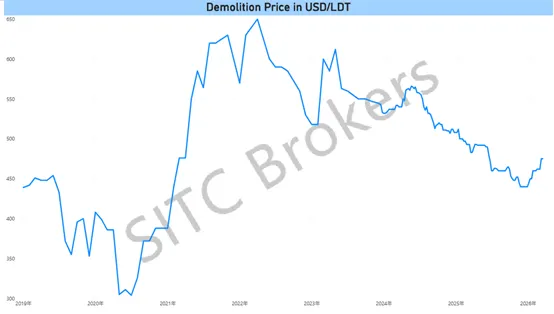

2026 年 1-2 月拆船市场仅录得两笔成交,标的涵盖 1000TEU 以上船舶。其中 4250TEU 的Wan Hai 503轮因火灾受损,经船厂修缮后拟重返运营。孟加拉国大选后经济回暖,废钢进口需求上升,1-2 月当地废钢价格持续走高,触及 500 美元 / 吨关口。受斋月来临及新政府政策尚未明确影响,短期废钢价格将维持温和态势。(更多拆船详情请参下页成交表格)

相较于孟加拉废钢价格持续攀升,国内船板价格持续走弱。国内钢企产能长期过剩,中小钢厂以低标准船板入市分流市场份额,头部企业为保障订单被迫降价。预计供给过剩格局短期难以扭转,船板价格仍存下行压力。

同2024年红海危机的突发态势相似,2026 年开年美伊以冲突的骤然升级超市场预期,进一步加剧了航运市场波动,集运市场本就紧张的供给格局再度承压。当前冲突已对市场形成实质性扰动,其持续时长与影响边界仍有待观察。

微 信号:海丰经纪