纯碱(SA)期货深度研究报告

综合评分: -32/100 — 强烈看空

核心观点

纯碱市场正经历深刻的供给侧结构性变革。远兴能源二期280万吨天然碱项目逐步放量叠加250万吨新增产能规划,使得行业产能过剩矛盾持续加深。与此同时,下游浮法玻璃日熔量同比下降3.7%-14%、光伏玻璃开工率降至75.3%,需求端支撑力度不足。厂家库存攀升至193万吨的历史峰值,进一步印证供需失衡。

技术面上,SA888主力连续合约从52周高点1695元/吨大幅回落至当前1243元/吨(跌幅26.6%),虽然短期均线系统呈多头排列、MACD金叉信号出现,但这更多是超跌反弹而非趋势反转。机构一致看空,价格中枢预期1100-1200元/吨,天然碱的低成本优势(约800元/吨)正在加速行业出清进程。

核心不确定性:若环保限产政策超预期收紧或地产政策显著刺激玻璃需求回暖,可能改变当前供需格局。远兴能源实际投产节奏也存在不确定性。

SA888收盘价 1,243 元/吨 | 52周24.9%分位 | 综合评分 -32 /100 | 强烈看空 | 华东轻碱现货 1,355 元/吨 | 基差+112 |

厂家库存 193 万吨 | 历史峰值 |

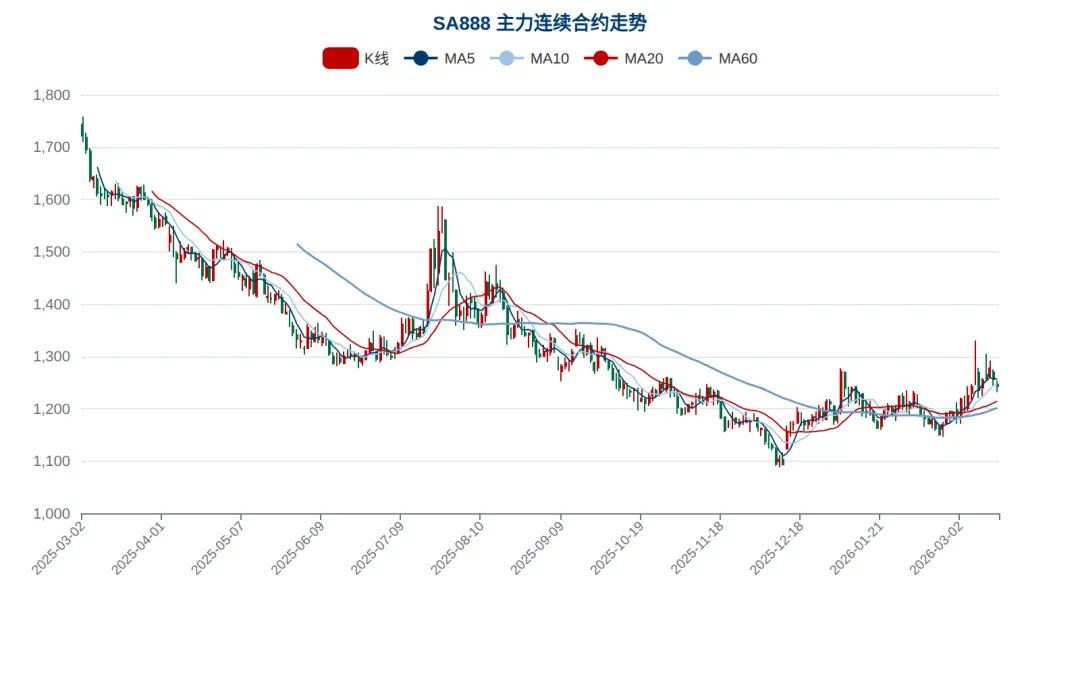

一、价格走势与技术分析

SA888主力连续合约过去一年走出明显的下行趋势。从2025年3月的1721元/吨高位持续回落,期间经历了5月的短暂反弹(至1695元/吨附近)后再次进入加速下跌通道。2025年11-12月跌至1093元/吨的阶段性低点,跌幅超过36%。2026年初至今出现技术性反弹,当前在1200-1260区间震荡整理。

均线系统方面,MA5(1257)>MA10(1247)>MA20(1214)>MA60(1201)呈短期多头排列,表明反弹动能尚存。但当前价格(1243)已回落至MA5下方,显示短期上涨动力趋弱。布林带通道收窄,预示变盘可能临近。

1.1 K线与均线走势

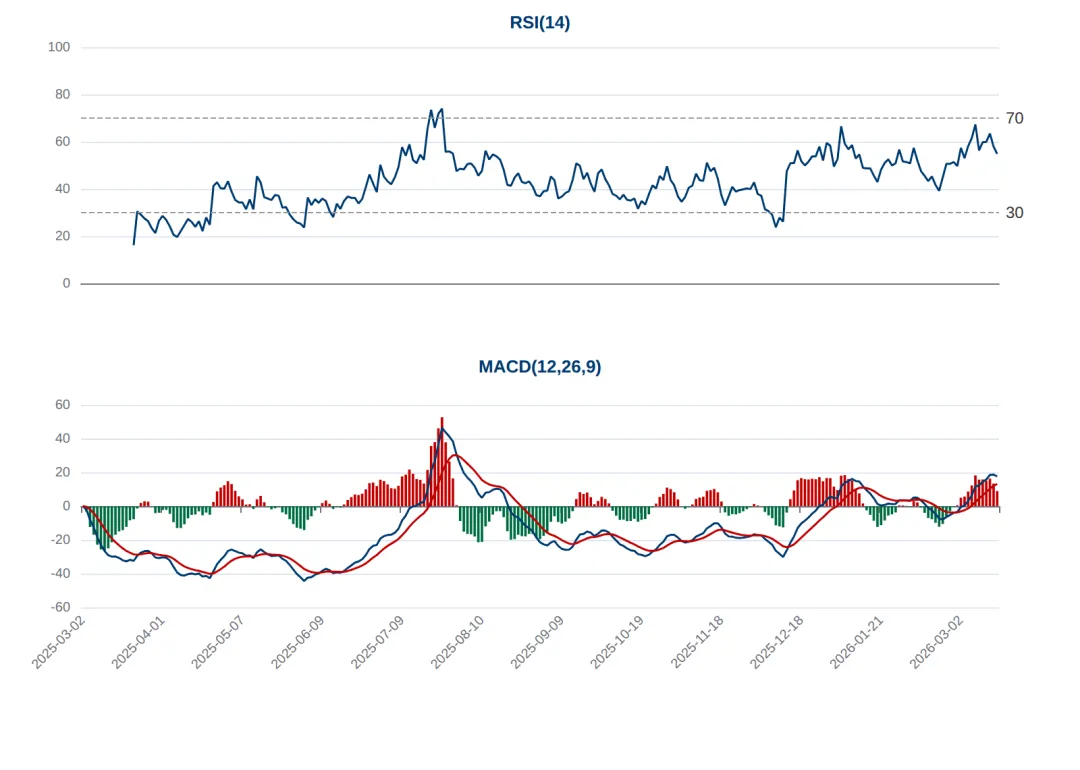

1.2 RSI与MACD指标

RSI(14)当前值54.84,处于中性区间,无明显超买超卖信号。MACD指标DIF(17.6)位于DEA(13.13)上方形成金叉,柱状图为正值但趋于收敛,显示多方动能边际减弱。整体技术形态偏中性,反弹空间预计有限。

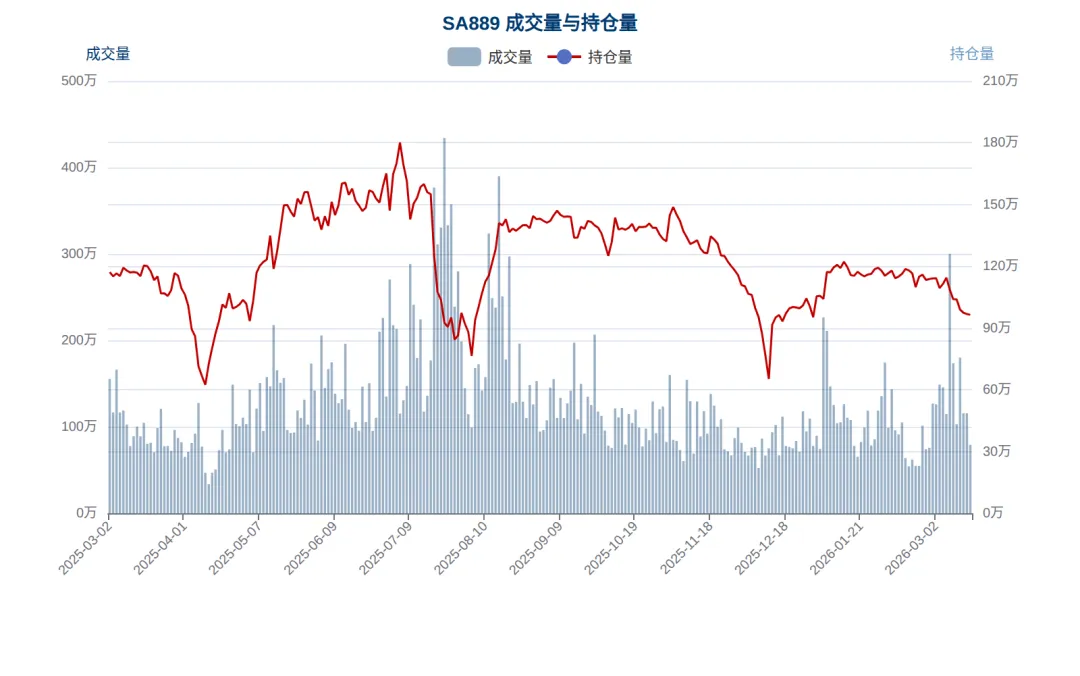

二、成交量与持仓分析

从SA889指数合约的成交量和持仓量数据来看,成交量在价格下跌过程中呈放大趋势,特别是在2025年9-11月的加速下跌阶段,日成交量频繁突破100万手以上,显示市场分歧加大。

持仓量方面,2025年下半年持仓稳步增加至120万手以上的高位,空头头寸积累显著。近期持仓有所回落至96万手附近,部分空头获利了结,但整体持仓结构仍偏空。

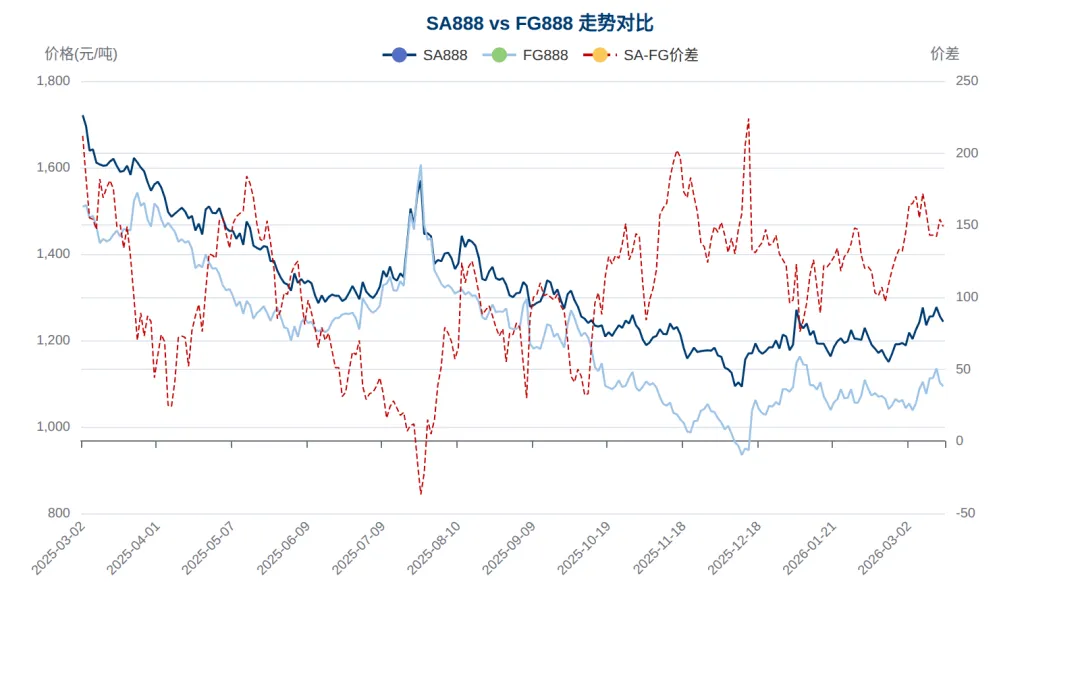

三、纯碱与玻璃联动分析

纯碱与浮法玻璃作为上下游品种,价格高度相关。过去一年SA888与FG888的整体相关系数达到0.9511,属于强正相关。当前SA-FG价差为149元/吨。

从走势来看,两个品种同步下行,但纯碱跌幅更大,SA-FG价差从年初的400+收窄至当前149元/吨附近。这反映出纯碱自身的供给压力(天然碱投产)大于玻璃需求端的拖累。价差收窄也意味着纯碱相对玻璃的估值已经偏低,进一步下跌需要新的利空驱动。

四、季节性规律

基于3年历史数据的月度收益率统计显示,纯碱价格呈现较为明显的季节性特征。传统旺季集中在Q4(10-12月),受冬储备货和北方供暖季天然气供应收紧影响,价格通常有阶段性上涨。Q2(4-6月)为传统淡季,下游玻璃行业检修增加,需求边际走弱。

当前正值3月,处于淡旺季过渡期。历史数据显示Q2价格倾向于走弱,这与当前的基本面判断一致。需要关注4月后的需求变化节奏。

五、供需基本面分析

5.1 供给侧:产能过剩持续加深

纯碱行业正面临历史性的供给冲击。2026年行业总产能约4750万吨,远兴能源二期280万吨天然碱项目已进入逐步放量阶段。天然碱生产成本仅约800元/吨,远低于联碱法(1100-1200元/吨)和氨碱法(1300-1500元/吨),成本优势将持续挤压高成本产能退出市场。

此外,金山湖北潜江150万吨和湖南雪天100万吨的新增产能规划进一步加剧了市场对中期供给过剩的担忧。当前产能利用率83-85%,周产量75.98万吨(同比+6.7%),厂家库存193万吨已攀升至历史峰值。

值得关注的是,高成本合成碱企业已开始出现减停产迹象,预计Q3-Q4将加速出清。这是市场自我调节的必然过程,但短期内仍难以扭转供过于求的格局。

5.2 需求侧:玻璃行业景气度下行

纯碱约60%的需求来自玻璃行业(浮法玻璃~50%、光伏玻璃~15%)。浮法玻璃日熔量降至14.69-14.98万吨/日,同比下降3.7%-14%,冷修产线持续增加。光伏玻璃方面,受光伏行业产能过剩和价格战影响,开工率降至75.3%,新增产能投放节奏明显放缓。

房地产竣工面积持续下滑是玻璃需求走弱的根本原因。虽然政策层面有稳地产措施出台,但对实际竣工和装修需求的拉动尚需时日。轻碱方面,碳酸锂行业保持较高开工率,对轻碱需求形成一定支撑,但整体量级有限,难以改变大局。

5.3 库存与仓单

厂家库存193万吨(库存天数14.6天)处于历史绝对高位,反映出下游提货意愿不强、刚需采购为主的格局。郑商所仓单从年初7289张大幅降至1949张,显示期货市场的库存压力有所缓解,但现货端库存仍在高位。

5.4 宏观环境

CPI同比+1.3%,宏观经济处于温和复苏状态。Shibor 3个月利率1.54%,货币政策保持宽松基调。流动性充裕对大宗商品整体形成托底效应,但纯碱属于典型的产能过剩品种,宏观面的正面影响在强烈的供给压力面前显得十分有限。

六、多维度评分与情景分析

6.1 评分框架(7维度)

采用7维度量化评分体系,正分代表看多纯碱价格,负分代表看空。总分范围±100分。

维度 | 得分 | 满分 | 评估要点 |

历史价格位置 | +3 | ±10 | SA888收盘价1243元/吨,52周区间1093-1695元/吨,位于区间24.9%分位。价格处于过去一年较低水平,距离52周低点1093仅有13.7%的空间,但均线系统(MA5=1257>MA10=1247>MA20=1214>MA60=1201)呈多头排列,短期有企稳反弹迹象。然而整体趋势仍为自高点1695大幅下跌34.6%后的弱势格局。 |

季节性规律 | -5 | ±10 | 3年季节性统计显示,3月平均涨幅0.2%(上涨概率33%),4月平均涨幅-2.6%,Q2整体平均涨幅-6.4%。纯碱传统旺季集中在Q4(冬储备货),Q2进入淡季,下游玻璃行业检修增加,需求边际走弱。 |

技术面信号 | +6 | ±15 | RSI14=54.8处于中性区间,无超买超卖信号。MACD的DIF(17.6)位于DEA(13.1)上方,柱状图(8.9)为正值,短期动能偏多。均线系统MA5(1257)>MA10(1247)>MA20(1214)>MA60(1201)呈多头排列,但当前价格1243低于MA5(1257),显示短期承压。布林带中轨上方运行。整体判断:从深度超卖反弹后短期企稳,但中期趋势未确认反转。 |

基本面-供给 | -16 | ±20 | 供给端压力极大。总产能约4750万吨,产能利用率83-85%。远兴能源二期280万吨天然碱项目逐步释放,另有250万吨新增产能计划(金山湖北潜江150万吨+湖南雪天100万吨)。厂家库存193万吨,达到历史峰值水平。周产量75.98万吨(同比+6.7%),天然碱成本优势(约800元/吨)持续挤压合成碱生存空间。仓单从7289张大幅降至1949张,显示部分库存压力已通过期货市场释放,但整体供应过剩格局不改。 |

基本面-需求 | -12 | ±20 | 需求端整体偏弱。浮法玻璃日熔量降至14.69-14.98万吨(同比下降3.7%-14%),冷修产线增加。光伏玻璃开工率降至75.3%,新增产能放缓。房地产竣工面积下滑拖累建筑玻璃需求。轻碱方面,碳酸锂行业高开工率支撑部分需求,但难以拉动整体市场。重碱需求(占比约60%)核心在于玻璃行业,而玻璃自身处于产能过剩+需求下行周期。预计Q2需求边际进一步走弱(淡季效应叠加地产低迷)。 |

宏观环境 | +2 | ±10 | CPI同比+1.3%,温和通胀环境对大宗商品整体偏中性。Shibor 3个月利率1.5358%处于极低水平,流动性充裕有利于商品价格支撑。但纯碱属于产能过剩品种,宏观宽松难以改变其供需基本面。地缘政治冲突(中东局势)短期提振商品情绪,但对纯碱直接影响有限。 |

市场情绪 | -10 | ±15 | 机构一致看空,价格中枢预期1100-1200元/吨,现货低点预计可至1050元/吨。海证期货、安粮期货等多家机构认为供需难有起色,运行中枢延续低位。但一致预期也意味着空头可能过于拥挤,若出现供给端意外扰动(如环保限产、安全事故),可能触发空头回补性反弹。当前市场对利空已有较充分定价,边际利空的冲击力递减。 |

合计 | -32 | ±100 | 强烈看空 |

6.2 评分雷达图

6.3 各维度详细分析

SA888收盘价1243元/吨,52周区间1093-1695元/吨,位于区间24.9%分位。价格处于过去一年较低水平,距离52周低点1093仅有13.7%的空间,但均线系统(MA5=1257>MA10=1247>MA20=1214>MA60=1201)呈多头排列,短期有企稳反弹迹象。然而整体趋势仍为自高点1695大幅下跌34.6%后的弱势格局。

• 52周高点: 1695元/吨

• 52周低点: 1093元/吨

• 当前位置: 24.9%分位

• 距低点空间: 13.7%

• 距高点距离: -26.6%

3年季节性统计显示,3月平均涨幅0.2%(上涨概率33%),4月平均涨幅-2.6%,Q2整体平均涨幅-6.4%。纯碱传统旺季集中在Q4(冬储备货),Q2进入淡季,下游玻璃行业检修增加,需求边际走弱。

• 3月平均涨幅: 0.2%

• 4月平均涨幅: -2.6%

• Q2平均涨幅: -6.4%

• 季节性偏弱月份: 4-6月

RSI14=54.8处于中性区间,无超买超卖信号。MACD的DIF(17.6)位于DEA(13.1)上方,柱状图(8.9)为正值,短期动能偏多。均线系统MA5(1257)>MA10(1247)>MA20(1214)>MA60(1201)呈多头排列,但当前价格1243低于MA5(1257),显示短期承压。布林带中轨上方运行。整体判断:从深度超卖反弹后短期企稳,但中期趋势未确认反转。

• RSI14: 54.8(中性)

• MACD DIF/DEA: 17.6/13.1(金叉)

• 均线: 多头排列

• 价格vs MA5: 低于MA5,短期承压

供给端压力极大。总产能约4750万吨,产能利用率83-85%。远兴能源二期280万吨天然碱项目逐步释放,另有250万吨新增产能计划(金山湖北潜江150万吨+湖南雪天100万吨)。厂家库存193万吨,达到历史峰值水平。周产量75.98万吨(同比+6.7%),天然碱成本优势(约800元/吨)持续挤压合成碱生存空间。仓单从7289张大幅降至1949张,显示部分库存压力已通过期货市场释放,但整体供应过剩格局不改。

• 总产能: ~4750万吨

• 远兴能源二期: 280万吨天然碱投产

• 新增产能: 250万吨(金山+雪天)

• 厂家库存: 193万吨(历史峰值)

• 开工率: 83-85%

• 天然碱成本优势: ~800元/吨 vs 合成碱1200+

需求端整体偏弱。浮法玻璃日熔量降至14.69-14.98万吨(同比下降3.7%-14%),冷修产线增加。光伏玻璃开工率降至75.3%,新增产能放缓。房地产竣工面积下滑拖累建筑玻璃需求。轻碱方面,碳酸锂行业高开工率支撑部分需求,但难以拉动整体市场。重碱需求(占比约60%)核心在于玻璃行业,而玻璃自身处于产能过剩+需求下行周期。预计Q2需求边际进一步走弱(淡季效应叠加地产低迷)。

• 浮法玻璃日熔量: 14.69-14.98万吨/日(同比-3.7~-14%)

• 光伏玻璃开工率: 75.3%

• 冷修产线: 持续增加

• 轻碱需求: 碳酸锂行业支撑,但有限

• 地产端: 竣工面积持续下滑

CPI同比+1.3%,温和通胀环境对大宗商品整体偏中性。Shibor 3个月利率1.5358%处于极低水平,流动性充裕有利于商品价格支撑。但纯碱属于产能过剩品种,宏观宽松难以改变其供需基本面。地缘政治冲突(中东局势)短期提振商品情绪,但对纯碱直接影响有限。

• CPI同比: +1.3%

• Shibor 3M: 1.5358%

• 流动性: 充裕

• 对纯碱: 宽松环境提供底部支撑但难改供需格局

机构一致看空,价格中枢预期1100-1200元/吨,现货低点预计可至1050元/吨。海证期货、安粮期货等多家机构认为供需难有起色,运行中枢延续低位。但一致预期也意味着空头可能过于拥挤,若出现供给端意外扰动(如环保限产、安全事故),可能触发空头回补性反弹。当前市场对利空已有较充分定价,边际利空的冲击力递减。

• 机构共识: 看空,中枢1100-1200元/吨

• 现货低点预期: 1050元/吨

• 空头拥挤度: 较高(一致预期)

• 产能出清预期: Q3-Q4

• 注意: 过度一致预期可能带来反向风险

6.4 情景分析

基准情景

供给继续释放,需求季节性走弱,价格在成本支撑位附近震荡。天然碱成本优势持续挤压高成本产能,但合成碱减产提供阶段性支撑。

悲观情景

远兴能源产能快速释放+玻璃冷修加速,需求断崖式下滑,价格跌破合成碱完全成本线,触发行业亏损出清。

乐观情景

环保限产或安全事故导致供给端意外收缩,叠加地产政策刺激玻璃需求边际改善,空头回补推动价格阶段性反弹。

七、互联网研究来源

以下为本报告参考的18个互联网信息来源,涵盖行业分析、机构研报、新闻报道等。点击标题可跳转原文。

标题 | 来源 | 日期 | 核心观点 |

2026年纯碱基本面或延续供强需弱格局 价格中枢或小幅下移 | 新浪财经 | 2025-12-31 | 2025年新增产能590万吨,增速约15%;2023-2025年累计新增近1400万吨,累计增幅约40%;2025年1-11月产量3625万吨,同比增加139万吨,增幅4.0%;2026年预计产量接近3874万吨,较2025年增加约12万吨,增幅约0.3% |

生意社:2025年纯碱震荡下行 2026年格局仍难改善 | 新浪财经/生意社 | 2026-01-05 | 2025年年初纯碱市场均价1528元/吨,年末均价1250元/吨,全年下跌18.19%;2025年新增产能550万吨(增速14%),总产能达4500万吨;全年库存维持140万吨以上高位,年末厂家加交割库库存超200万吨 |

纯碱熊市何时终结 | 东方财富网 | 2026-02-20 | 纯碱期货主力合约在1148-1230元/吨区间低位震荡;华东重质碱现货价格跌至1180元/吨,较2021年高点3648元/吨已下跌约68%;天然碱法成本800-1000元/吨,联碱法1050-1200元/吨,氨碱法1370-1700元/吨 |

建投快评:纯碱供应扰动驱动反弹,持续性存疑 | 新浪财经/中信建投期货 | 2026-03-03 | 近期纯碱检修安排增加:2月底和邦生物停车改造,3月底中盐昆山拟检修20天;地缘政治冲突(中东)导致原油和天然气价格飙升,增加生产成本;2025年新增产能410万吨,2026年计划投放430万吨 |

纯碱9未来一周走势预测 | 东方财富网 | 2026-02-27 | 预计1170-1230元/吨区间震荡,下方强支撑1170-1180元/吨,上方强阻力1220-1230元/吨;远兴能源二期负荷持续提升,增加约200万吨/年产能;行业开工率保持高位84.9%,日均产量11.4万吨 |

海证期货:2026年3月纯碱市场行情策略展望——产业去库压力不减,纯碱期价恐难改弱势格局 | 海证期货研究所 | 2026-02-27 | 产业去库压力不减,纯碱期价恐难改弱势格局;节后纯碱负荷持续攀升,产业累库大幅飙涨;预计3月纯碱价格随煤化工板块波动为主 |

海证期货:纯碱周度行情分析——产业高库存亟待消化,纯碱价格反弹空间或有限 | 海证期货研究所 | 2026-03-06 | 产业高库存亟待消化,价格反弹空间或有限;供给端整体呈'产量高位、小幅波动'特点;外部情绪(中东地缘冲突)是主导近期价格变动的关键 |

海证期货:纯碱周度行情分析——地缘冲突持续,纯碱价格震荡上扬 | 海证期货研究所 | 2026-03-13 | 纯碱2605合约收盘价1256元/吨,纯碱2609合约收盘价1322元/吨;地缘冲突持续,纯碱价格震荡上扬;外部情绪提振为主要驱动,但基本面弱势未改 |

2026年3月16日晨会纪要 | 新浪财经 | 2026-03-16 | 纯碱主力合约夜盘下行0.63%;供给端产量高位、小幅波动,检修安排较少,产能利用率处高位;需求端浮法玻璃与光伏玻璃日熔量略有回升,但下游深加工复工不及预期 |

供需重构与政策驱动下 2026年玻璃行业景气度回升报告 | 东方财富网 | 2025-12-30 | 湖北、华东地区5家企业因资金链紧张,4条窑龄超10年产线冷修(合计日熔1200吨);2025年12月全国浮法玻璃实际日熔量15.39万吨,预计2026年降至14.5-14.8万吨,跌幅4-5%;安徽、江西等地中小玻璃企业破产,3条产线永久关停(合计日熔800吨) |

玻璃纯碱冷修预期升温——是否将酝酿新一轮行情 | 东方财富网 | 2026-02-09 | 2026年以来玻璃共有3070吨日熔量的产能冷修;全国浮法玻璃日熔量已降至14.98万吨,较2024年高点下降14%;关键阈值:产能降至15万吨/日以下有望进入供需弱平衡,当前距此仅200吨差距 |

玻璃、纯碱期价大幅上涨!涨势能否持续? | 证券时报 | 2026-02-05 | 央行工作会议释放宽松信号,增强市场看多情绪;'反内卷'政策推进,陕西实施差别电价政策对限制类产能加价;玻璃企业'煤改气'进程加快,落后产能加速出清 |

远兴能源天然碱项目进展与产能优化分析 | 牛钱网 | 2026-03-01 | 远兴能源一期已于2024年底完全达产,产量达577.79万吨;二期第一条100万吨/年生产线于2025年12月9日投料试车;完全达产后总产能将达780万吨/年 |

安粮期货:纯碱,切准2026年的脉搏 | 安粮期货/发现报告 | 2026-01-16 | 2026年纯碱行业仍处产能扩张周期;需求端改善无法抵抗供给端增量冲击;产业或逐步震荡筑底 |

海证期货:2026年纯碱市场行情策略展望——供需难有起色,运行中枢恐延续低位波动 | 海证期货研究所 | 2025-12-31 | 供需难有起色,纯碱运行中枢恐延续低位波动;2026年纯碱供应前高后低;行业亏损进一步加剧 |

纯碱反内卷另类样本:低成本天然碱持续扩张 高成本产能或有序退出 | 财联社 | 2026-02-15 | '十五五'期间对能效不达标、环保不合格或废渣处置能力弱的装置,限期改造或强制退出;强制氨碱法企业配套白泥资源化利用;西南、华南、西北个别企业或存在停产计划 |

轻碱受碳酸锂行业高开工支撑需求稳定,但难以拉动整体市场 | 化盟网 | 2026-03-10 | 碳酸锂行业保持较高开工率,为轻碱提供基础需求支撑;单一行业带动作用有限,轻碱市场复苏需更多因素共同作用;整体市场仍面临增长瓶颈 |

Soda Ash Market Size, Share, Forecast 2026-2034 | Fortune Business Insights | 2026-01-01 | 全球纯碱市场受玻璃制造业需求驱动增长;中国是全球最大纯碱生产国和消费国;中国近期需求走弱,经济放缓叠加出口市场需求下降导致供过于求和价格低迷 |

八、研究结论与风险提示

8.1 核心结论

综合评分-32/100(强烈看空),维持对纯碱期货中期偏空的判断。核心逻辑如下:

• 供给端:天然碱产能释放是改变行业格局的结构性变量,远兴能源二期+新增规划将使供给持续宽松,这一利空因素尚未充分定价。

• 需求端:玻璃行业景气度下行叠加季节性淡季,Q2需求大概率边际走弱。

• 成本端:天然碱800元/吨的生产成本构成行业长期价格底部锚定,当前价格仍有下行空间至合成碱亏损线附近。

• 技术面:短期超跌反弹动能趋弱,中期趋势仍为下行。

8.2 操作建议

基准情景(概率55%)下,预计SA主力合约将在1100-1300元/吨区间震荡,建议逢高布局空头头寸,止损参考MA60(1201)上方1350元/吨。悲观情景(概率25%)下价格可能跌破1100元/吨,向1000-1050区域探底。保持仓位灵活,关注供给端意外扰动可能触发的阶段性反弹。

8.3 风险提示

• 环保限产政策超预期收紧,导致供给端实际投放低于预期

• 地产政策显著发力带动玻璃需求超预期回暖

• 远兴能源投产进度延迟或产量不及预期

• 安全事故等突发事件导致短期供给收缩

• 空头过度拥挤引发技术性轧空行情

芝麻开门-商品走势分析 ·wx.zsxq.com/group/51115811528814 2026年3月18日