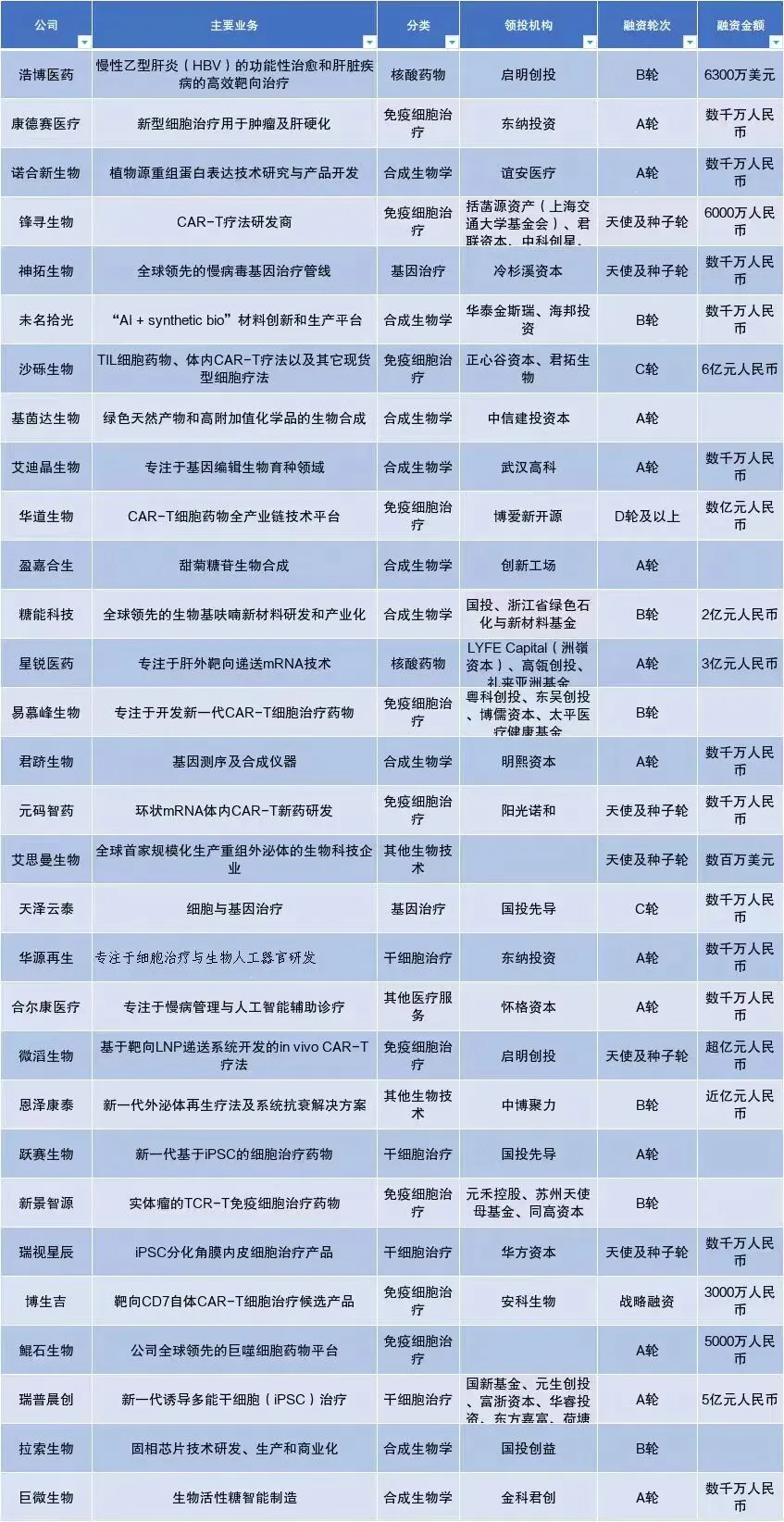

翻完2025年这一百多家生物技术公司的融资清单,有个感受挺强烈:这行正在经历一场无声的洗牌。

不是缺钱,是钱变得更“挑”了。

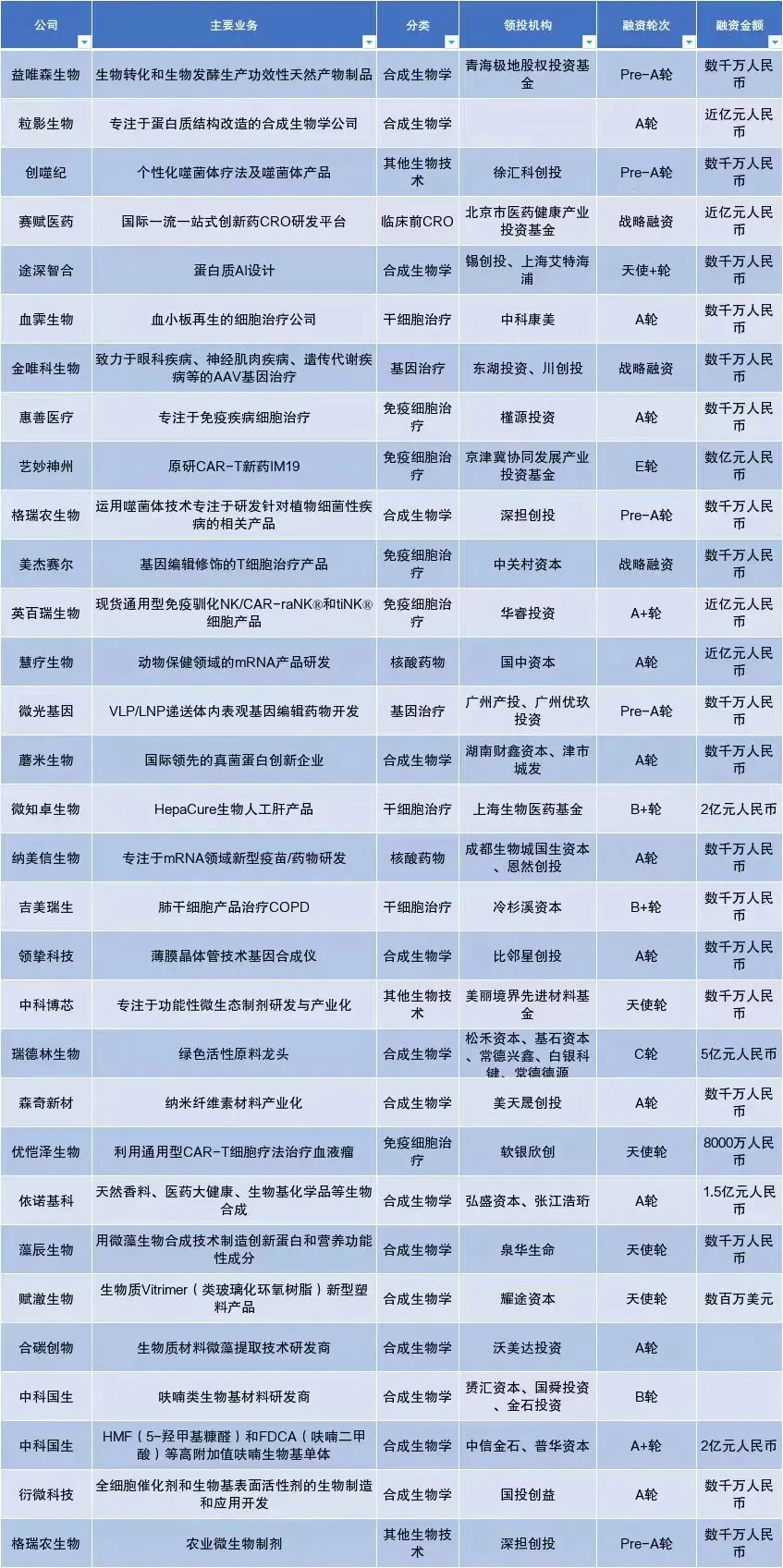

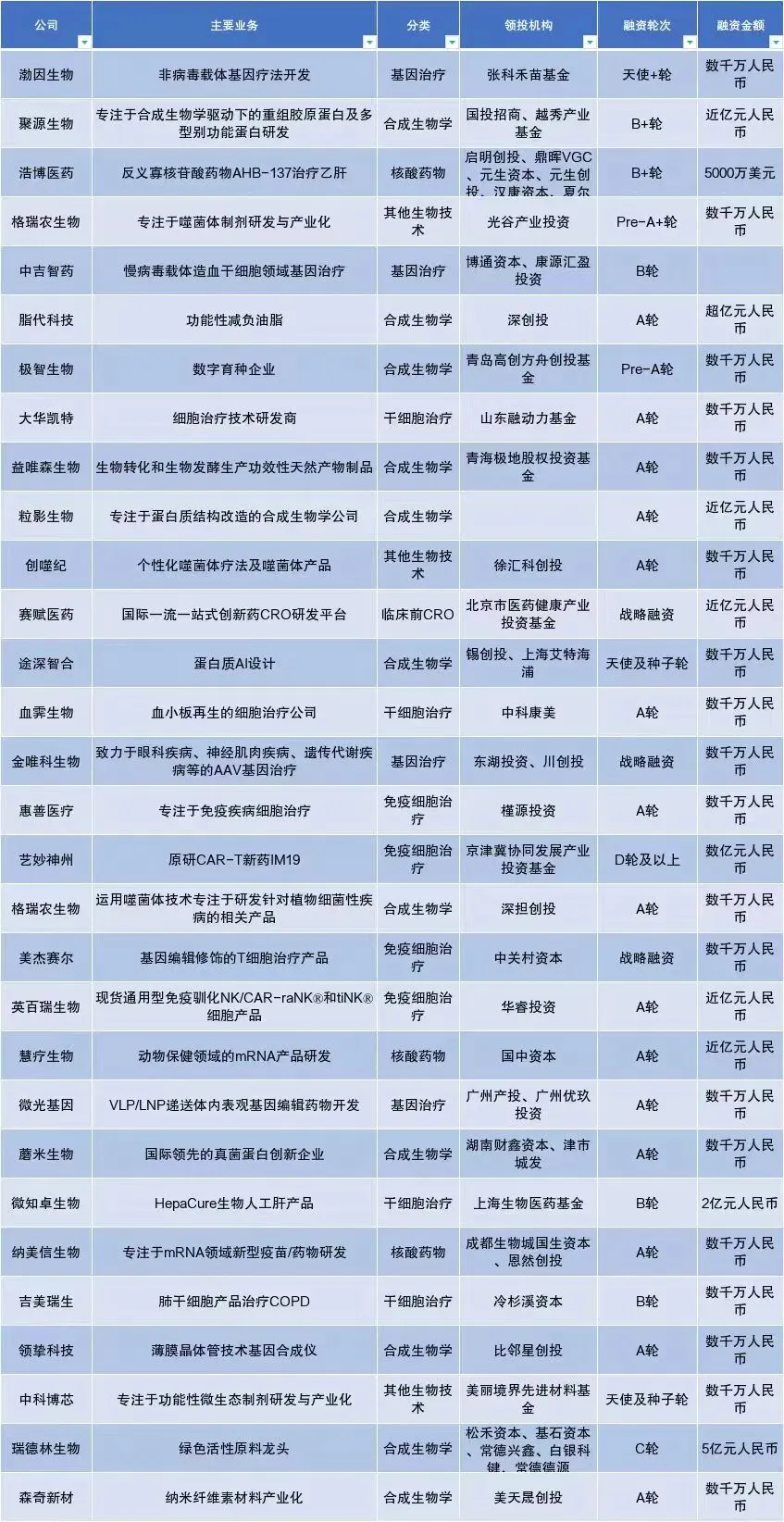

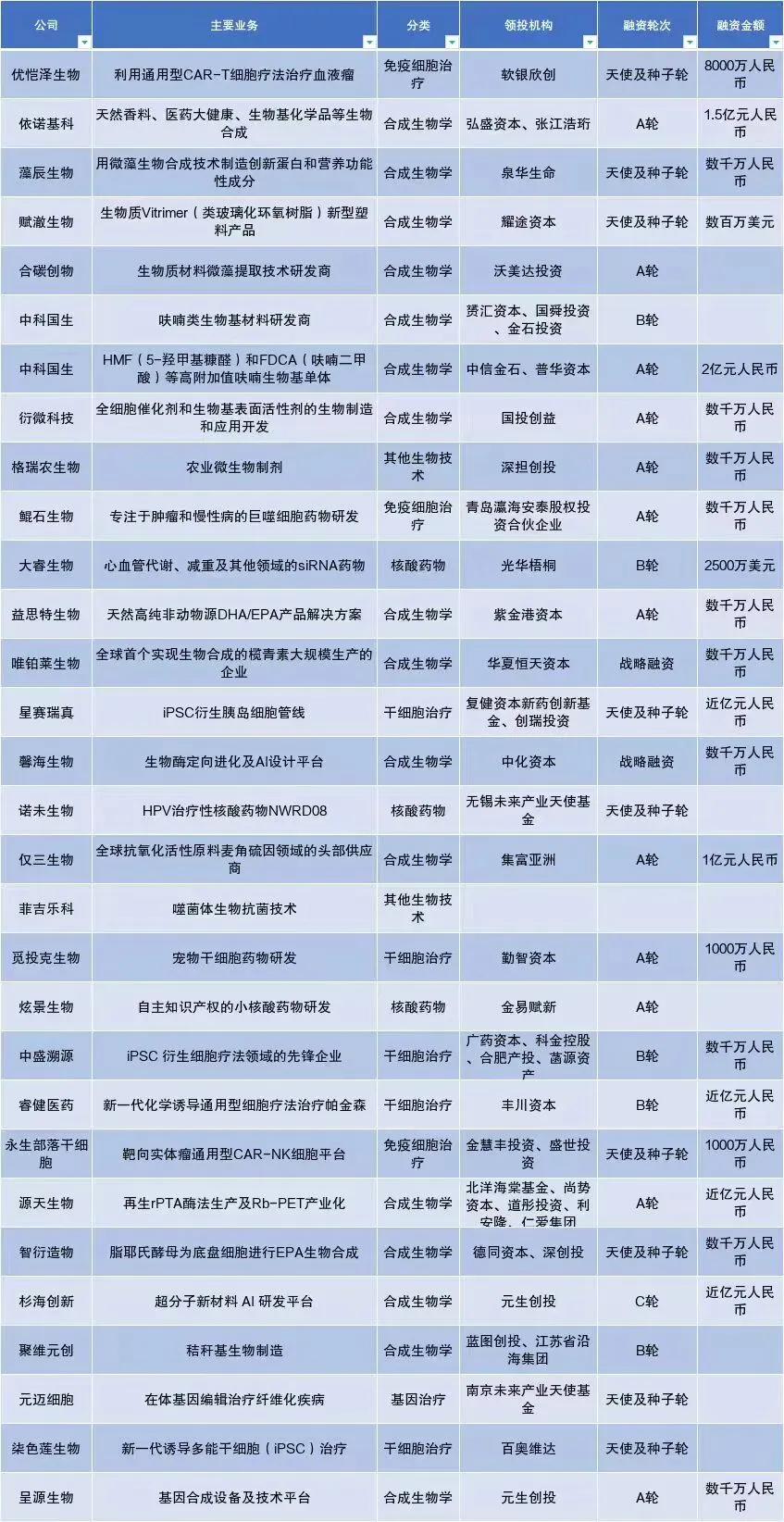

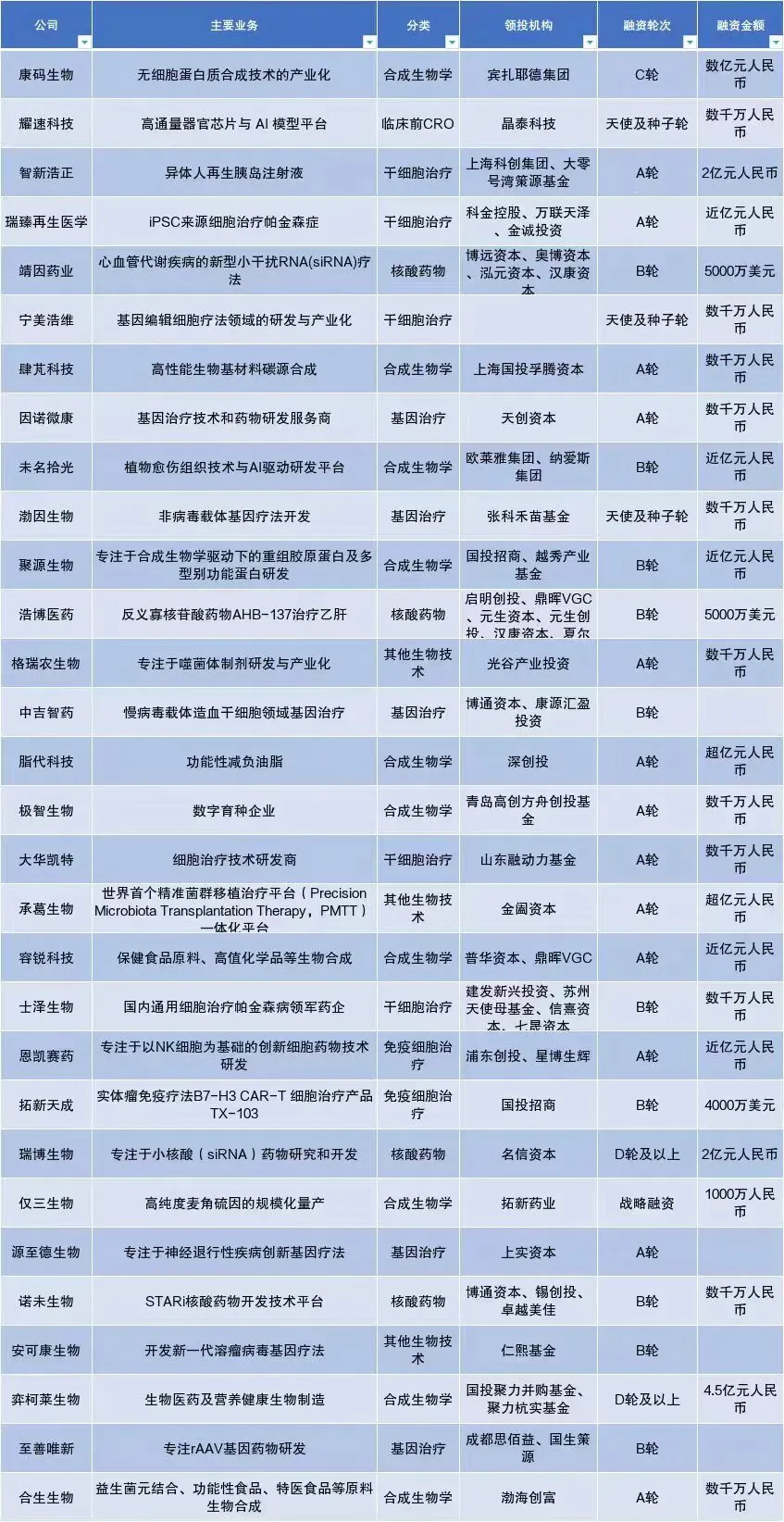

合成生物学拿了最多的融资,这在意料之中。但仔细看这批拿钱的公司,发现它们有一个共同点——手里都攥着实打实的产品。

瑞德林生物拿到大额融资,做的是绿色活性原料;仅三生物主攻麦角硫因;中科国生做呋喃类生物基材料;弈柯莱生物专注医药和营养健康生物制造。这些公司没一个在讲“我有一个牛逼的平台”,它们都在说“我有一个产品,而且已经能量产了”。

这跟几年前完全是两个画风。那时候大家还在讲“我们能用合成生物学做任何东西”,现在投资人问的是:成本能做到多少?纯度能到多少?产能爬坡了吗?客户是谁?

行业对合成生物学的认知变深了——发酵罐里的技术突破只是第一步,真正的门槛在从实验室到工厂的放大过程,在单位经济模型能不能跑通,在下游客户愿不愿意买单。

细胞和基因治疗这边,分化得更明显。

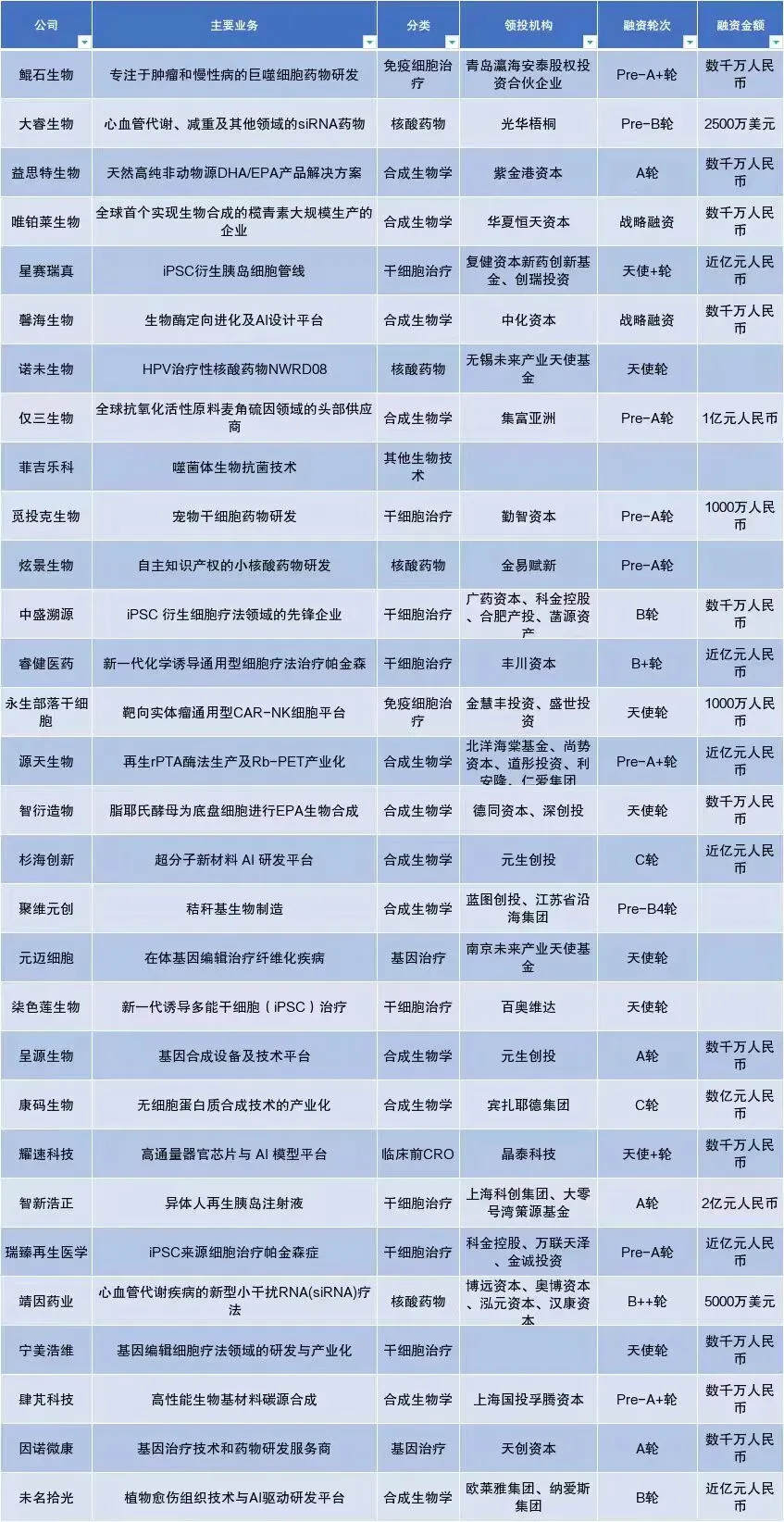

几家头部的免疫细胞治疗公司已经走到临床后期甚至商业化阶段,融资额可观。而大批早期项目还在Pre-A轮、A轮晃悠,融资额大多在几千万级别。

这个分化其实反映了CGT领域的现状:早期项目靠概念还能拿到钱,但到了B轮以后,投资人只看两样东西——临床数据和工艺突破。能跑出来的,是那些解决了“可及性”问题的公司。什么叫可及性?就是怎么把天价治疗的成本降下来。有人做通用型CAR-T,有人做现货型NK细胞,它们都在试图解决同一个问题:个性化治疗太贵了、制备周期太长了,能不能做个“随取随用”的版本?

基因治疗那边,资本的焦点也很集中:递送技术。

几家公司都在做体内基因编辑,都在琢磨怎么把编辑工具安全、高效地送到目标细胞里去。体外编辑流程太复杂、成本太高,如果能直接在体内完成修复,那是颠覆性的突破。资本正在押注这条路径,虽然风险不小,但一旦跑出来,回报也是巨大的。

核酸药物赛道则呈现出另一种状态:单笔融资金额普遍偏高。

这说明核酸药物研发的门槛确实高。递送系统、化学修饰、CMC,每个环节都需要真金白银往里砸。同时,这个赛道的战场已经从新冠疫苗扩展到慢病领域——乙肝、心血管代谢疾病,每一个都是百亿级市场。

有意思的是,手里有自主递送系统的公司明显更受青睐。递送是核酸药物的命门,也是核心壁垒。谁能先突破肝外靶向,谁就可能成为下一轮的领跑者。

还有一个现象值得多说两句:产业资本正在成为新变量。

美妆巨头投了做植物愈伤组织技术和AI驱动的生物技术公司,为什么?答案很简单:原料。传统化妆品原料要么来自化工合成,要么来自动植物提取,前者不够“绿色”,后者供应链不稳定。生物技术合成的活性原料,正好卡在这个需求点上。

类似的故事还有:大型药企通过CVC布局前沿技术,传统行业龙头入局生物技术。这不只是财务投资,更是战略卡位。对被投企业来说,这意味着更快的商业化落地和产业资源背书;对产业方来说,这是为自己未来的供应链找替代方案。

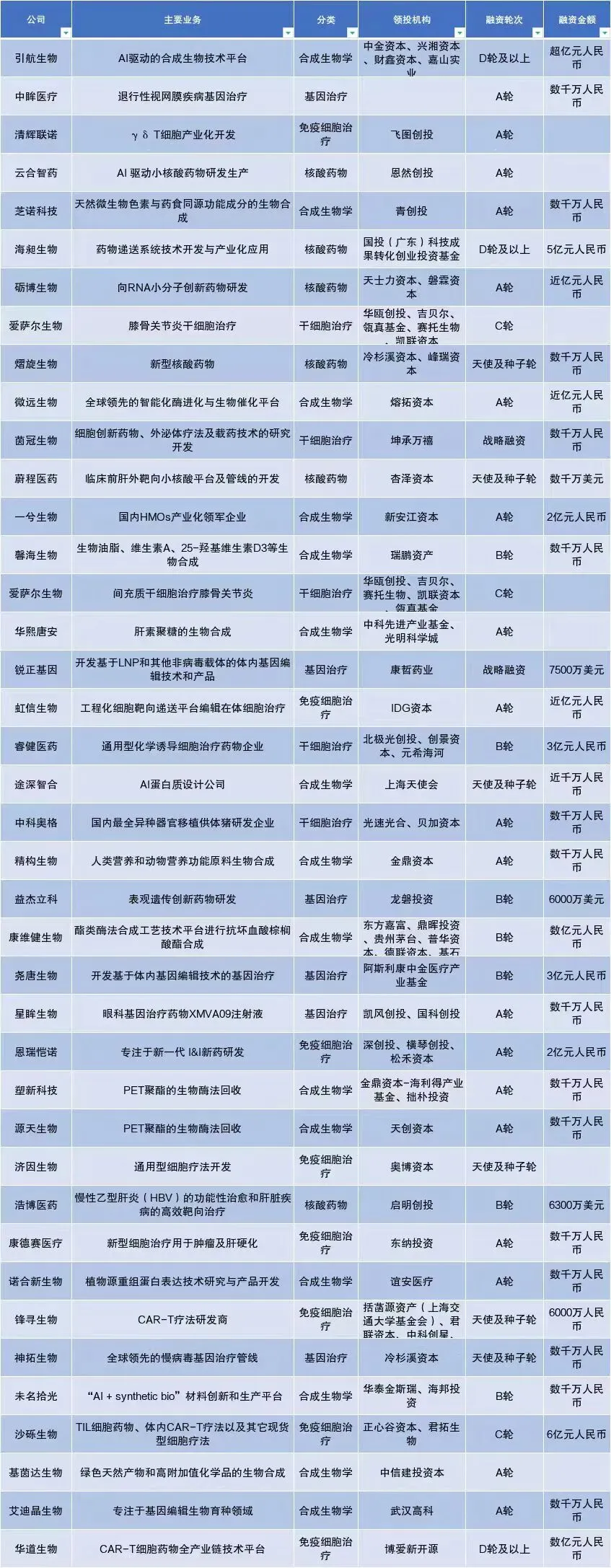

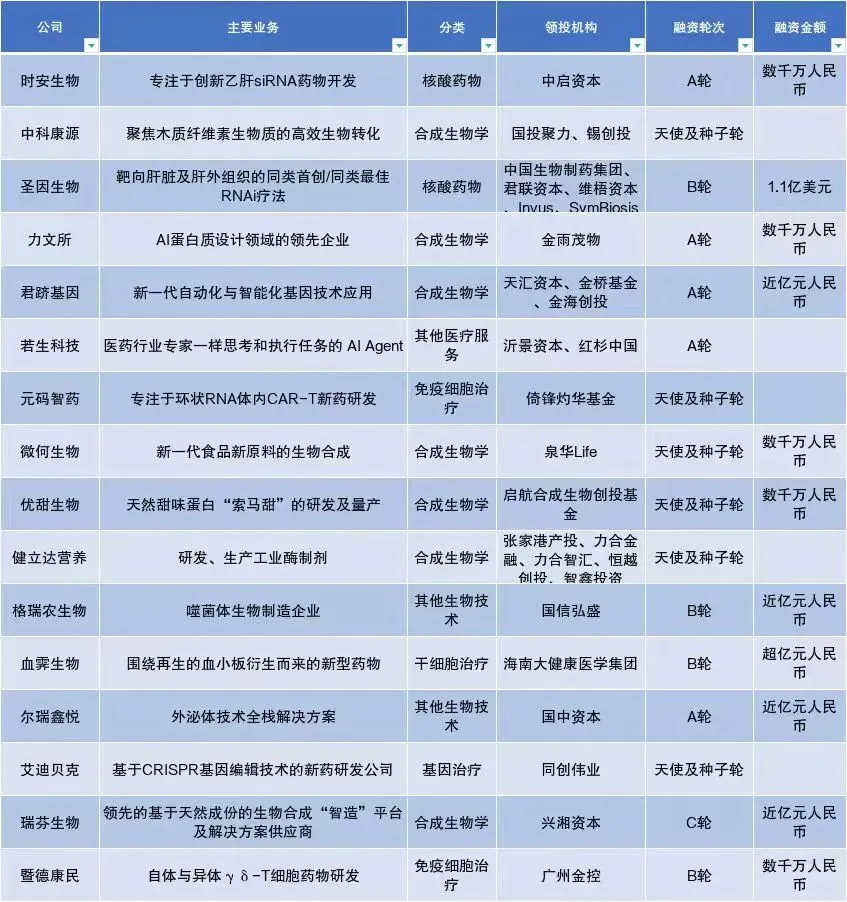

回头看早期融资,门槛确实在提高。

那些拿到钱的早期项目,共同点是技术足够前沿:通用型CAR-T、体内表观编辑、AI蛋白质设计。它们在讲的故事,是未来三到五年的技术方向。但更多的早期项目,融资额和估值都相对克制。早期投资正在回归理性——资本愿意为颠覆性技术买单,但不愿意为概念买单。

还有一个细节值得注意:部分优质项目在一年内完成多轮融资。这种连续融资的能力,某种程度上是市场对项目进展的实时验证——资本在用真金白银投票。

复盘这一百多家公司的融资情况,有个感受挥之不去:中国生物技术行业正在经历一场深刻的转向,从“研发驱动”转向“研发与商业化双轮驱动”。

技术壁垒依然是入场券,但仅靠技术已经不够了。能证明自己具备放大生产能力、能控制成本、能找到客户的企业,才能持续获得资本加持。合成生物学赛道的“产品化”转向,CGT领域的“通用型”突围,核酸药物赛道的递送系统竞争,本质上都是同一个逻辑在起作用——资本在回归商业本质。

对早期项目而言,这意味着融资难度在加大,但好项目依然不缺钱。对中后期项目而言,这意味着分化在加剧——头部企业可以融到大额资金,腰部项目则可能卡在A轮、B轮难以突围。

对从业者来说,这未必是坏事。泡沫褪去,真金方显。那些能穿越周期的企业,才是未来五到十年的主角。

而这一轮结构性分化,或许才刚刚开始。

声明:本篇文章系整理所得,旨在传播医药行业相关资讯,不做商用,内容版权归药圈时汇所有,欢迎个人转发分享。其他任何媒体、网站如需转载或引用请联系公众号获得授权,并在醒目位置处注明“转自:药圈时汇”。

●细分行业研究集合:CGT、合成生物、mRNA、疫苗等热门领域

药圈时汇是由在医药健康、券商基金、产业园区等领域从业者发起的自媒体交流平台,致力于为项目与资本方提供项目路演、资本交流、行业资讯等相关服务,如有合作意向或者项目的投融资需求,请联系Luna_jake

喜欢文章,顺手“三连”吧