2025年,中国创新药领域交出了一份令人瞩目的融资答卷。

全年累计披露融资事件超过150起,总融资金额突破300亿元。从年初的橙帆医药5000万美元Pre-A轮,到年末的翱路医药1亿美元A轮,资本用脚投票,绘制出一幅清晰的产业未来版图。

透过这些真金白银的流向,我们发现:肿瘤依旧称王,但眼科、代谢、自免三大赛道正在成为新贵;技术平台价值凸显,卖铲人比淘金者更受青睐;国资领投、产业资本助攻,一个全新的资本生态正在形成。

更重要的是,这些资金流向正在预告:未来五年的重磅药物,将从这些赛道中诞生。

一、肿瘤:从“泛靶点”到“精准军备竞赛”

肿瘤融资呈现出明显的技术分层,资金流向清晰地指向了技术壁垒更高的“下一代疗法”。

ADC与XDC持续火热。 橙帆医药累计融资超1.1亿美元,专注多特异性抗体和ADC开发;星联肽生物的PDC(多肽偶联药物)获得1亿元融资。XDC赛道虽已是红海,但PDC、RDC等新偶联形式仍有巨大空间。

核药赛道异军突起。 晶核生物获近亿元A+轮融资,专注靶向放射性核素疗法;蓝纳成生物累计融资超4亿元,聚焦“诊疗一体化”RDC;辐联科技完成5000万美元C轮。核药是2025年最大的惊喜——诊疗一体化的临床价值,叠加极高的技术壁垒,让这一赛道成为资本眼中的“下一个ADC”。

蛋白降解与合成致死持续吸金。 达歌生物融资2000万美元,专注分子胶;丹擎医药融资1.5亿元,以“合成致死”平台开发PARG抑制剂;领泰生物融资2亿元,开发IRAK4降解剂。柏全生物2亿元A轮融资的全球首创CD3L1靶点,更代表着中国药企在源头创新上的突破。

趋势判断: 肿瘤领域的竞争已从“有靶点”升级为“有好技术”。未来五年,具备技术平台属性、能持续产出创新分子的公司,将比单产品管线公司更具估值溢价。

二、眼科:老龄化红利下的黄金赛道

眼科赛道2025年的融资爆发并非偶然。全年融资超过15起,成为增速最快的细分领域。

核心逻辑有三:患者基数庞大(干眼症近3亿,眼底病患者数千万)、临床需求未被满足(现有药物多以缓解症状为主)、技术突破拐点已至。

代表案例: 欧科健生物超亿元A轮,其OCUL101是全球首个针对眼底疾病的双靶点三效抗体;瑞瞳生物数千万天使轮,眼部长效缓释技术可将给药周期从数月延长至半年以上;艾威药业数千万A++轮,开发治疗干眼症的创新化学药;维眸生物1.4亿元D轮,产品管线覆盖干眼症、青光眼等。

趋势判断: 眼科将成为继肿瘤之后第二个诞生“重磅炸弹”的赛道。具备眼内长效递送技术、针对眼底疾病的生物药、以及干眼症等大适应症创新药的公司,值得重点关注。

三、代谢:GLP-1引爆的千亿战场

GLP-1类药物在全球掀起的减肥狂潮,彻底点燃了资本对代谢赛道的热情。

两条主线清晰可见: 一是GLP-1及其升级版——质肽生物近亿元B++轮,奥达生物3000万元A轮开发双受体激动剂;二是代谢通路的源头创新——珂阑医药超亿元A+轮聚焦胆固醇代谢通路,凯思凯迪3亿元B轮开发FXR激动剂。

值得关注的细分: NASH(非酒精性脂肪性肝炎)。随着首款NASH药物获批,这一蓝海市场正在打开。质肽生物的GLP-1产品、凯思凯迪的FXR激动剂均有NASH布局。

趋势判断: 代谢赛道的竞争将从GLP-1单靶点,向双靶点/多靶点激动剂、口服制剂、以及新靶点延伸。具备长效化技术、口服递送能力、以及差异化适应症布局的公司将胜出。

四、自身免疫:慢病管理的新战场

自免疾病领域全年融资超过20起,成为肿瘤之外的第二大创新药赛道。

三大方向值得关注:小分子抑制剂(普祺医药3亿元B轮、高光制药1.5亿元Pre-C轮)、生物制剂差异化创新(天辰生物2亿元C轮、麦济生物2.6亿元D轮)、过敏免疫与治疗性疫苗(百明信康3亿元D轮、凯米生物超亿元Pre-A轮)。

趋势判断: 自免赛道的投资逻辑正在从“广谱抗炎”向“精准免疫调节”演进。具备新靶点发现能力、长效化技术、以及差异化适应症布局的公司将获得更高估值。

五、技术平台价值凸显:“卖铲人”逆袭

2025年融资中最鲜明的特点是:做“技术平台”和“递送工具”的公司,比单纯的管线公司更受青睐。

高端制剂解决“最后一公里”。畅溪制药数亿元D轮专注吸入粉雾剂,是国内稀缺的“处方+装置+灌装”全产业链企业;德立福瑞数千万天使轮解决难溶性药物递送;善湾生物数千万B轮研发长效缓控释技术;赛蕴生物数千万天使+轮专注靶向递送技术。

AI制药从概念到落地。 晶泰科技不仅自身战略融资,还作为投资方布局新樾生物和或然生物;哲源科技超亿元A轮的计算平台已从靶点发现推进至临床试验。

为何资本青睐平台型公司? 因为在创新药的“淘金热”中,卖铲子和送水的往往是最稳定的赢家。谁掌握了递送技术、发现平台这些“基础设施”,谁就掌握了未来药物的命脉。

趋势判断: 未来三年,具备平台属性的公司(递送技术、AI发现平台)将获得持续溢价。尤其是那些能够解决“难成药靶点”、“难递送药物”痛点的核心技术平台,有望成为并购的热门标的。

六、早期项目活跃,资本敢赌未来

2025年,早期项目获得大额融资的案例频频出现:思璞锐医药天使轮2亿元、柏全生物A轮2亿元、小路生物天使轮数千万美元、亦立医药天使轮超亿元、安然菲医药天使轮数千万。

这些项目有一个共同点:具有全球视野的原创技术或独特平台。 资本正在从“me-too”转向“first-in-class”。对于创业者而言,只要你真有硬科技,资金就在门口排队。

趋势判断: 早期投资将更加两极分化。具备源头创新能力、顶级学术背景、清晰商业路径的项目将继续获得高额融资;而跟随型、同质化项目将更难获得资本青睐。

七、未来五年,创新药投资的六大趋势

趋势一:技术平台价值持续凸显。 高端制剂、AI发现平台等“基础设施”型公司将获得持续溢价。

趋势二:核药成为下一个ADC。 2026年将进入临床数据验证期,具备稳定核素供应、新型配体发现平台的公司将脱颖而出。

趋势三:眼科赛道进入爆发前夜。 随着临床数据读出,具备眼内长效递送技术、针对眼底疾病的公司有望迎来IPO窗口。

趋势四:代谢赛道从GLP-1走向分化。 口服制剂、双靶点激动剂、新靶点将成新方向。

趋势五:自免赛道从“广谱”走向“精准”。 新靶点、新机制、差异化适应症将获更高估值。

趋势六:早期投资两极分化,头部效应加剧。 国资和产业资本的主导地位将进一步强化。

八、热潮下的冷思考

狂欢之下,泡沫风险依然存在。部分前沿技术的早期项目估值高企,科学路径的验证和商业变现能力尚需时间。当资本过于追逐概念时,泡沫可能滋生。

临床价值才是最终试金石。无论技术多新颖,最终都要回归到“能否解决患者实际需求”这一根本问题。融资成功只是起点,绝不是终点。

出海能力成为分水岭。具备全球临床开发能力、海外BD能力的公司,将获得更高溢价。

2025年的融资数据,描绘了一幅中国创新药产业“升维竞争”的清晰图景:疾病领域从集中到分散,技术创新从点到面,资本支持从单一到多元。我们正在告别“me-too”的旧时代,步入一个需要真正硬科技、深刻临床洞察和全球竞争力的新阶段。

肿瘤依旧是王者,但眼科、代谢、自免正在成为新霸主;ADC、核药、蛋白降解正在重塑治疗格局;高端制剂、AI平台正在成为创新的基础设施;国资、产业资本、头部VC正在形成新的资本生态。

(注:本文数据来源于2025年公开融资信息整理,仅作行业趋势分析,不构成任何投资建议。)

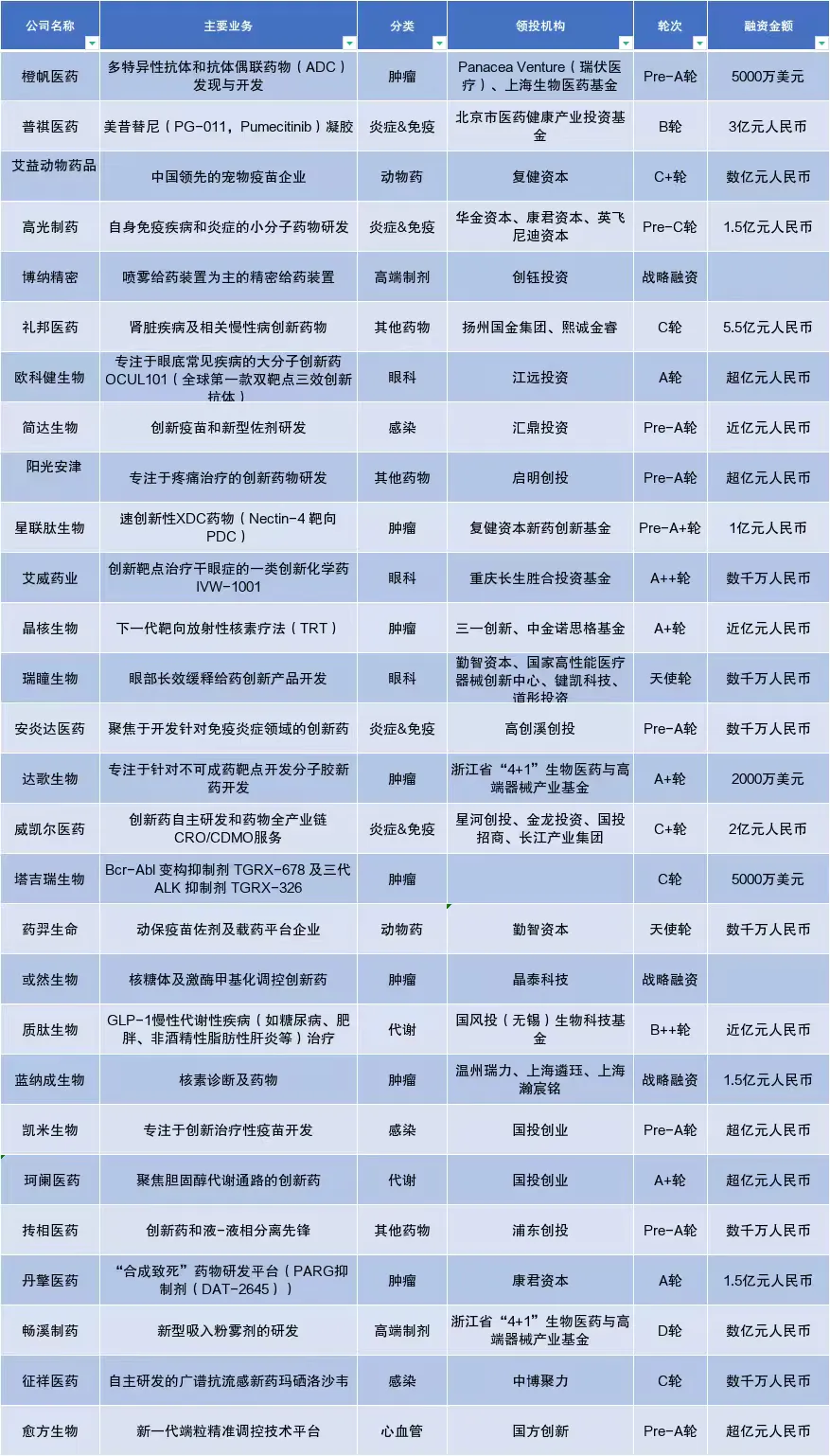

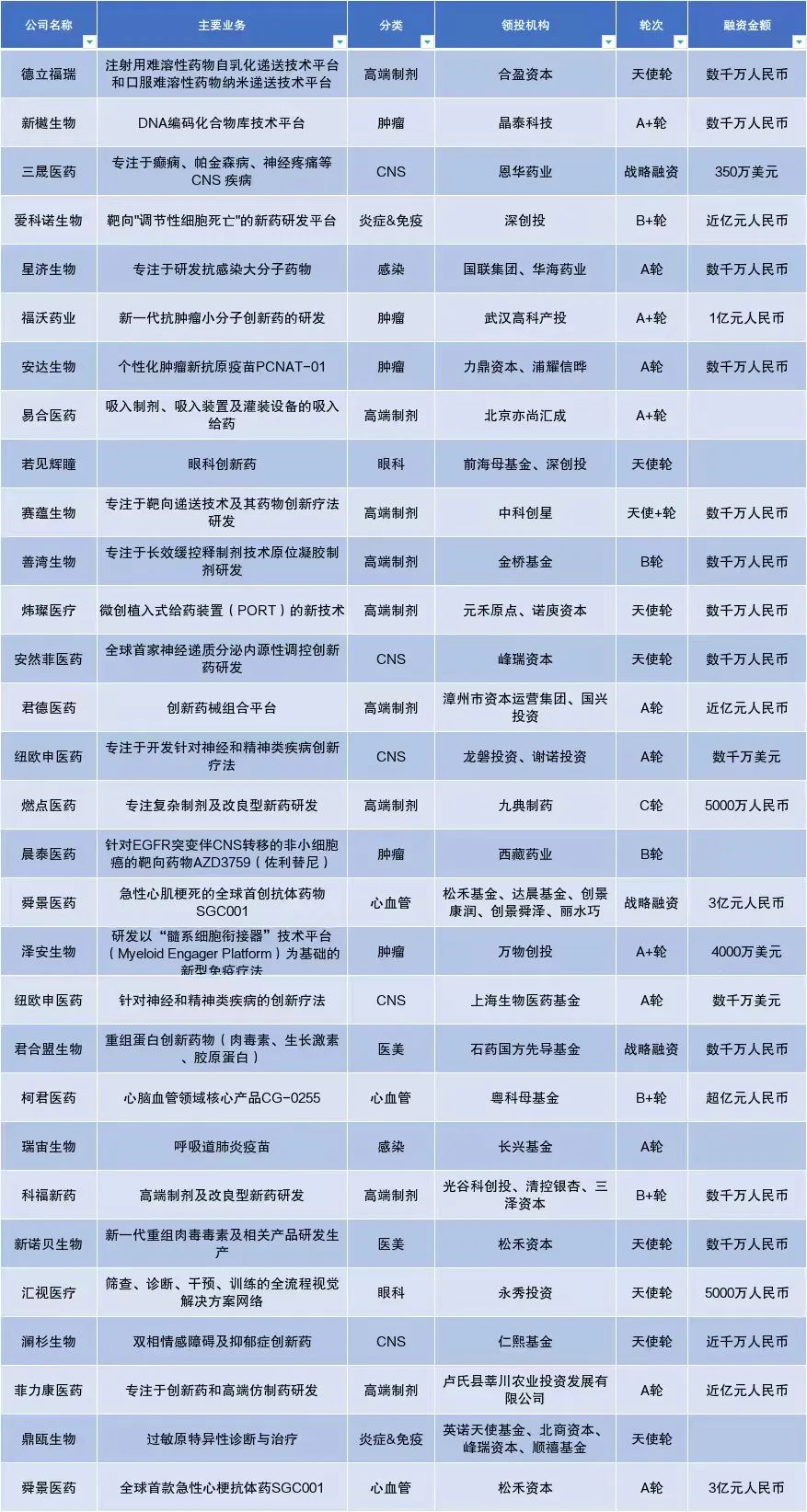

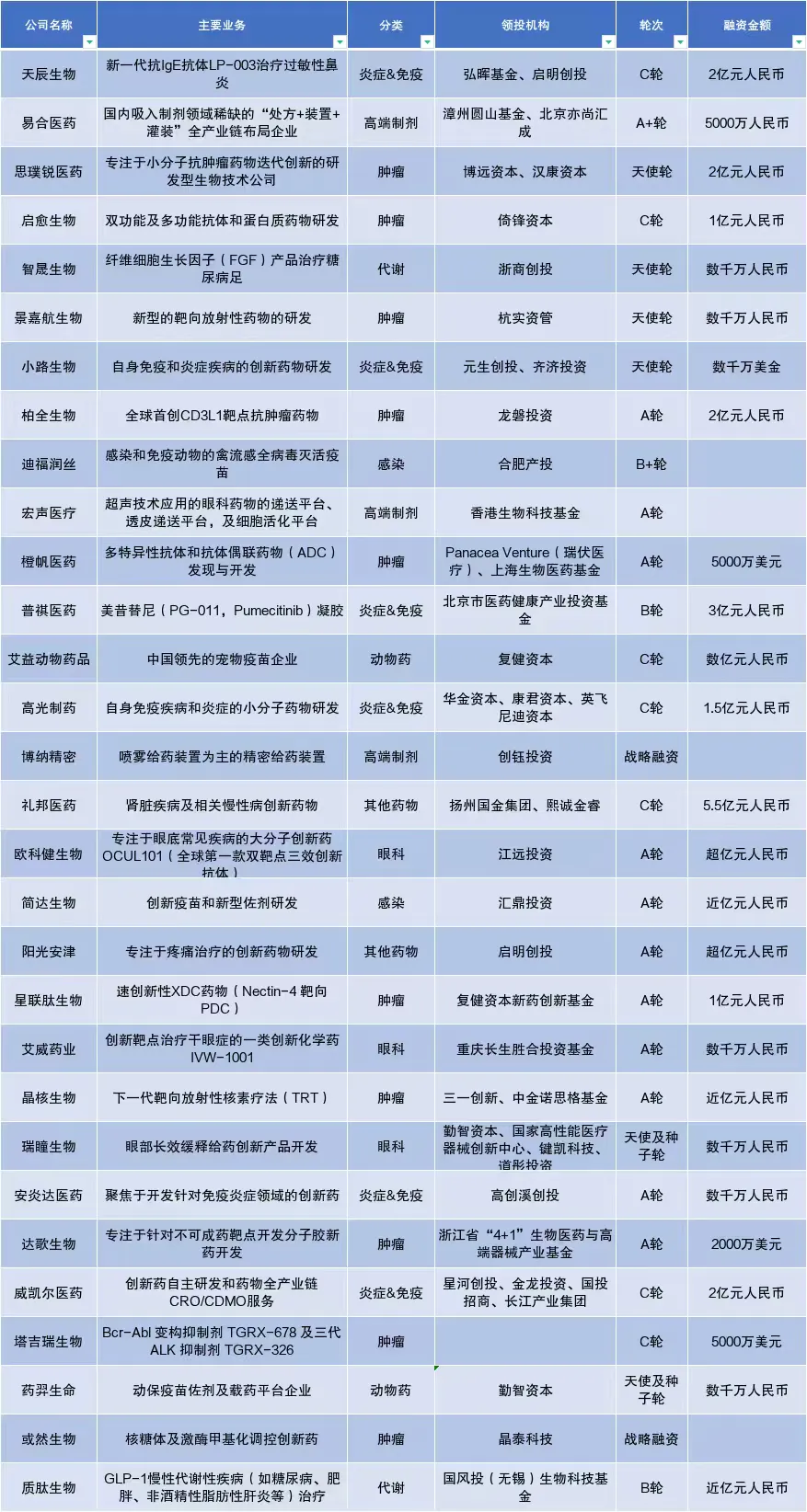

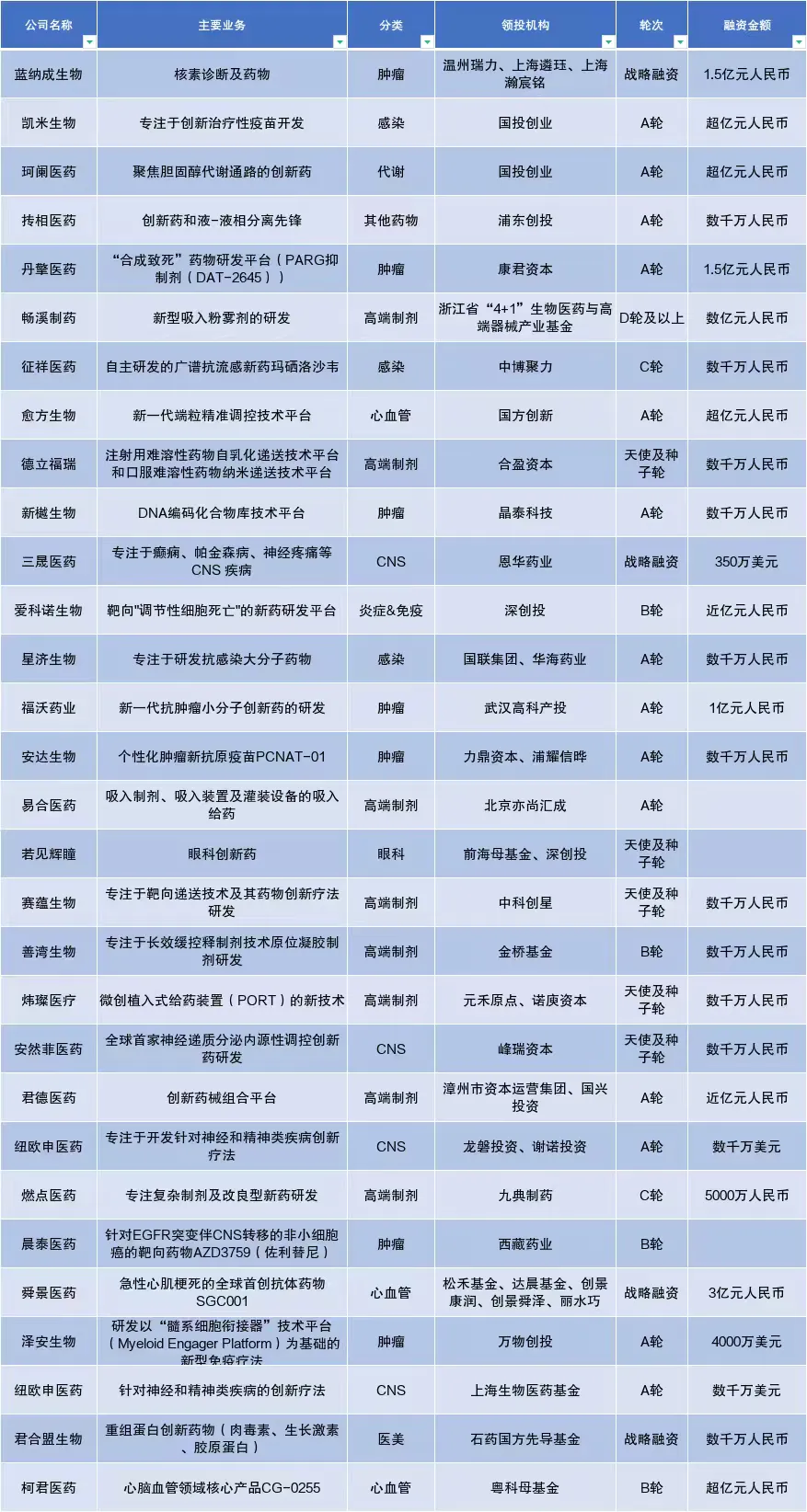

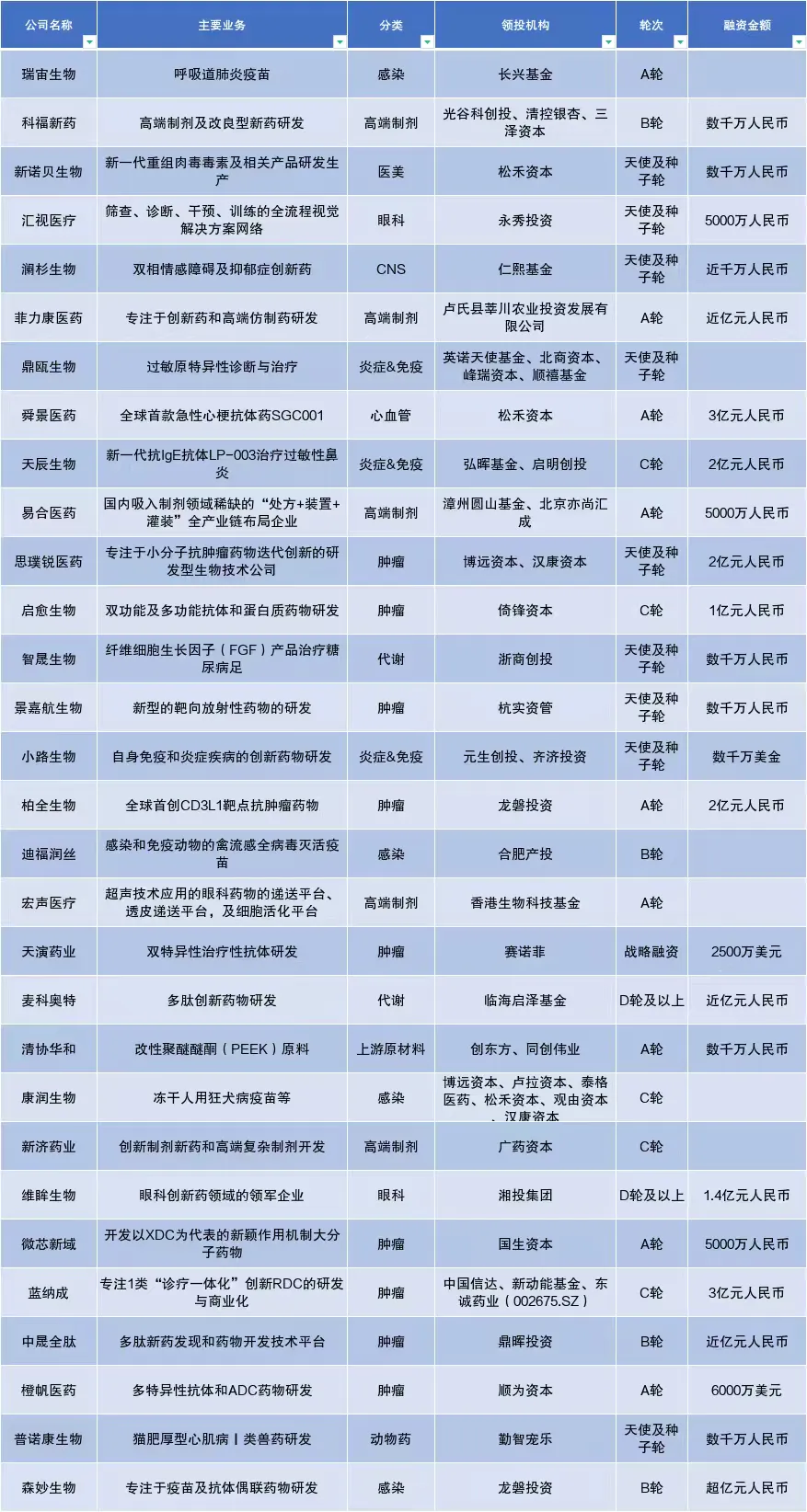

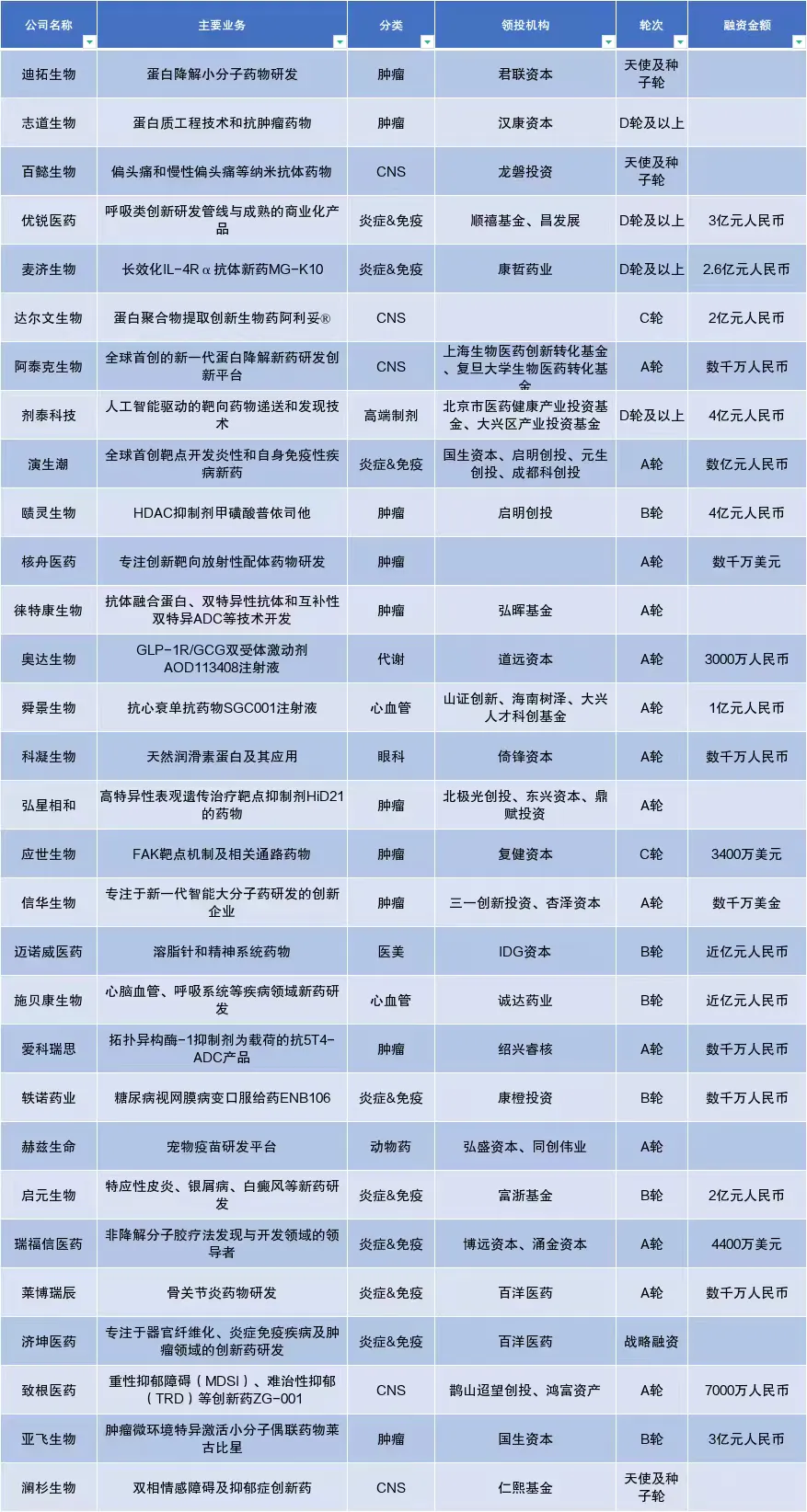

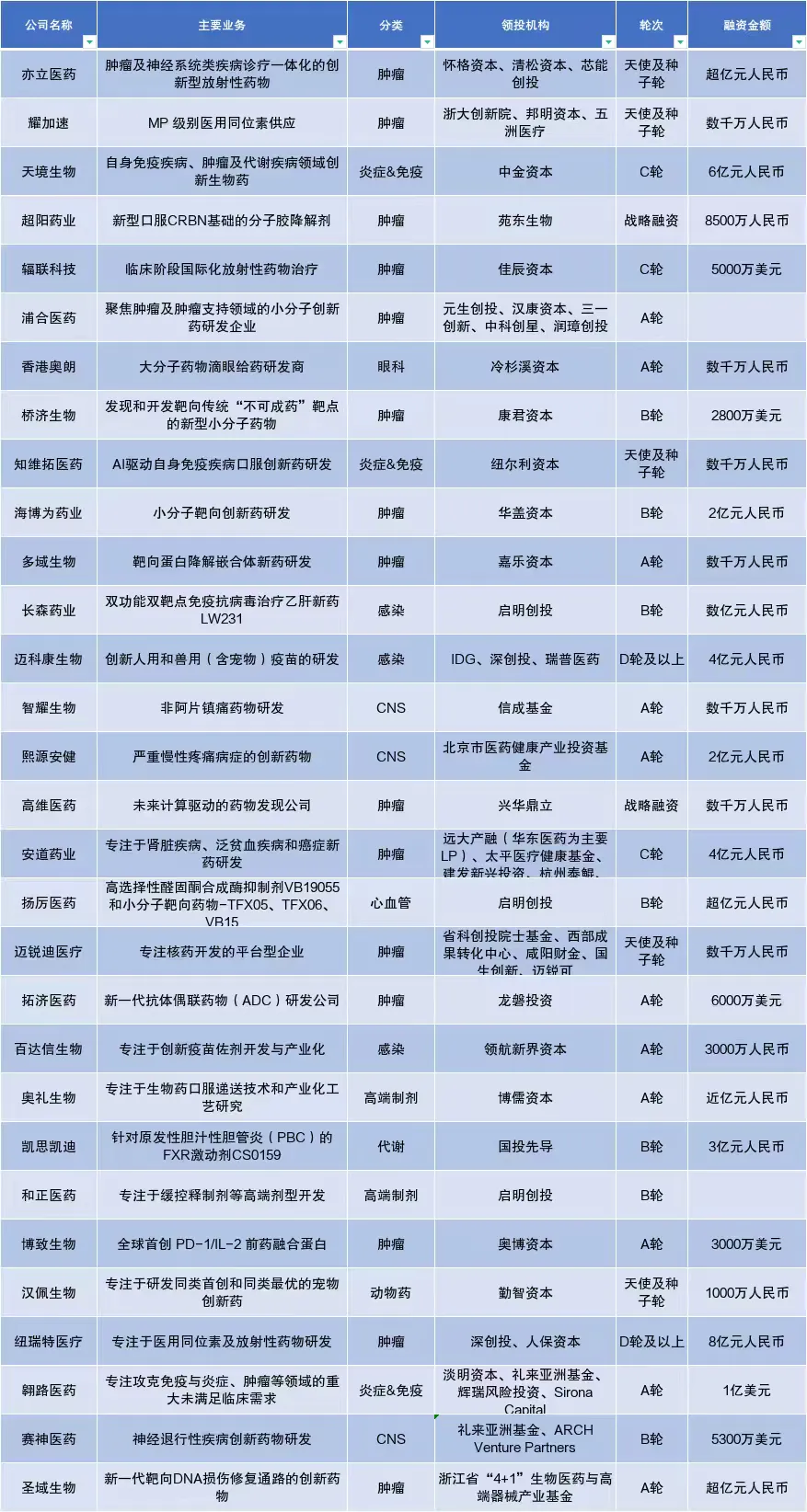

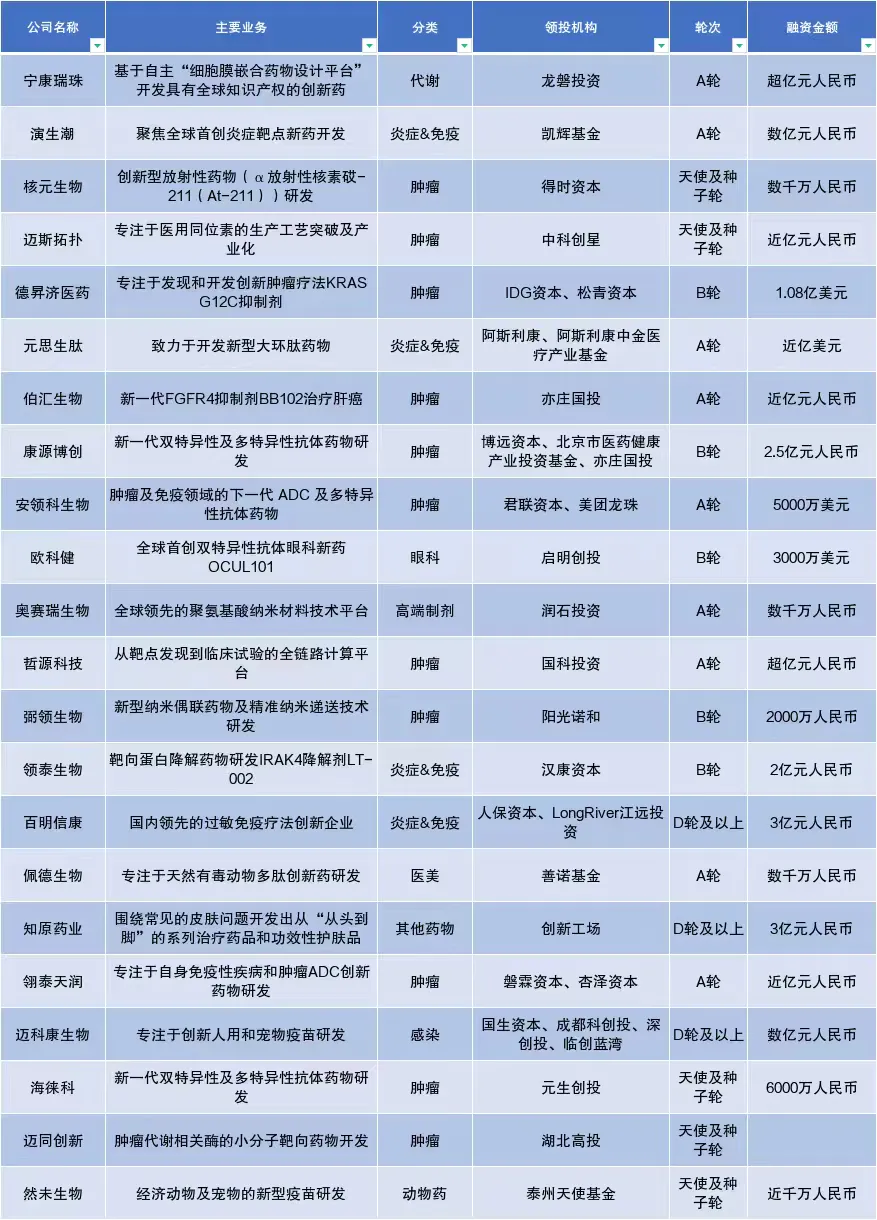

附表:2025年创新药融资明细

声明:本篇文章系整理所得,旨在传播医药行业相关资讯,不做商用,内容版权归药圈时汇所有,欢迎个人转发分享。其他任何媒体、网站如需转载或引用请联系公众号获得授权,并在醒目位置处注明“转自:药圈时汇”。

●细分行业研究集合:CGT、合成生物、mRNA、疫苗等热门领域

药圈时汇是由在医药健康、券商基金、产业园区等领域从业者发起的自媒体交流平台,致力于为项目与资本方提供项目路演、资本交流、行业资讯等相关服务,如有合作意向或者项目的投融资需求,请联系Luna_jake

喜欢文章,顺手“三连”吧