3道防线、5大指标—从财报识别“问题公司”

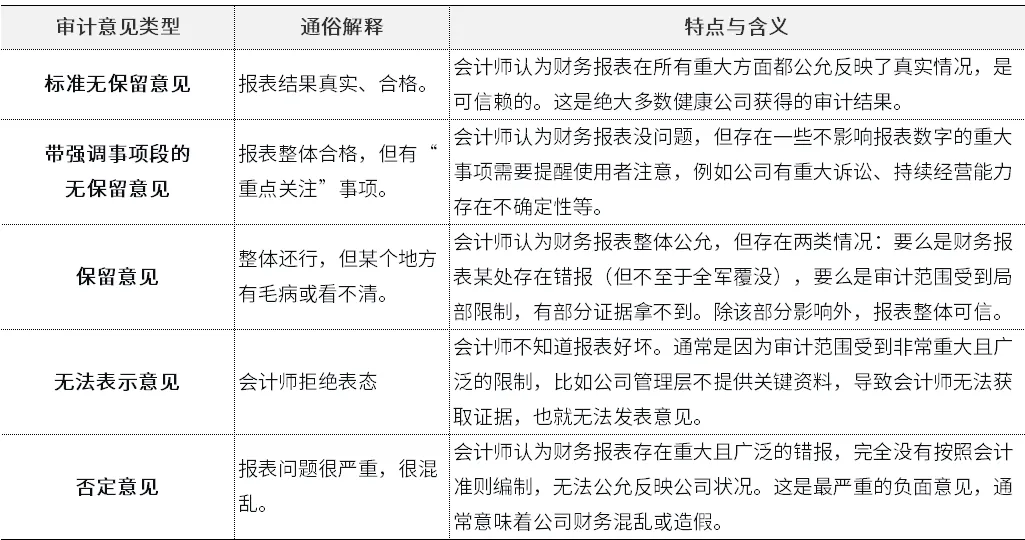

审计意见,是独立会计师对上市公司业绩报告出具的专业意见。是投资防雷的捷径。标准无保留意见,意味着会计师认为财务报表在所有重大方面都公允反映了真实情况,是可信赖的。而一份“非标意见”的审计报告,如带强调事项段的无保留意见、保留意见、无法表示意见、否定意见,是会计师对公司财务报告真实性、公允性或持续经营能力存在疑虑的正式表达。“非标意见”应被视为强烈警惕的警示灯,虽然它不是绝对的“有罪判决”,但它意味着你需要付出巨大的额外研究成本去理解背后的复杂问题(如资产真实性、巨额纠纷、持续经营重大不确定性等)。尤其是“否定意见”,意味着财报无法公允反映公司状况。梳理过去完整3年(2023年-2025年)的118家强制退市公司的年报审计意见,可以发现:

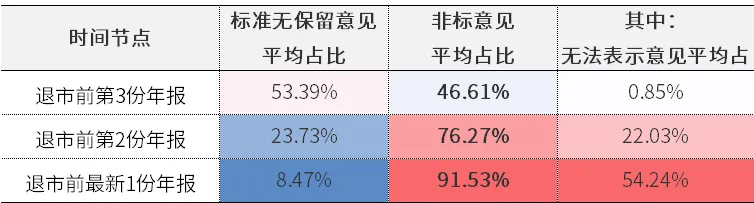

退市前的3份年报审计意见,非标意见占比逐年走高,其中超90%的公司在其退市前的最新一份年报中,被出具非标意见,而无法表示意见的占比超过了50%。

2023年-2025年强制退市公司退市前3份年报审计意见分布

数据来源:Wind

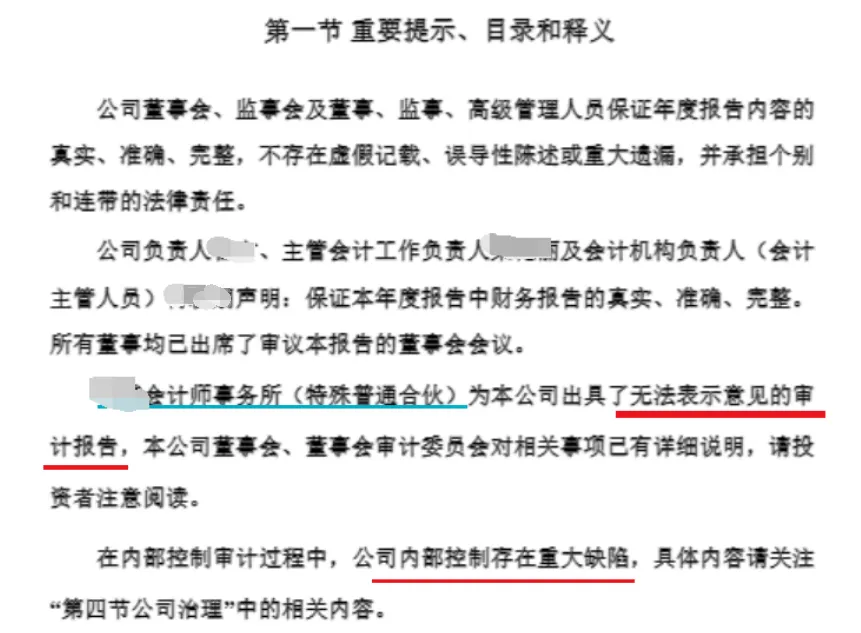

查看公司财报的流程:打开年报,一般在正文第一章节,检索“重要提示”部分中会计是事务所的审计意见即可。

某公司被出具“无法表示意见”的审计报告

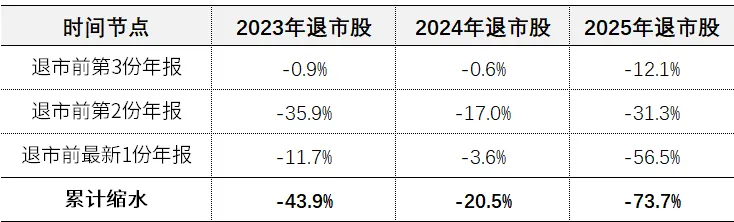

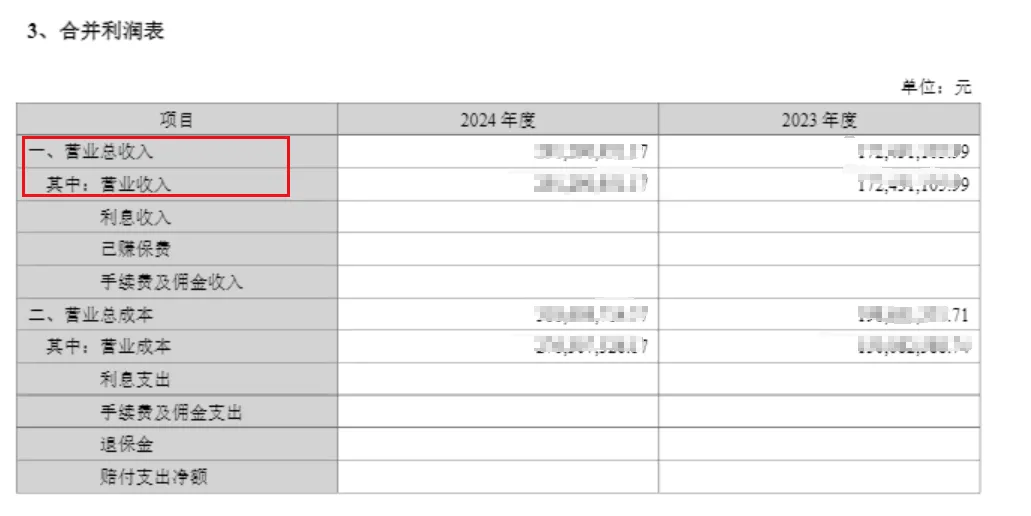

2、营收持续缩水

对于问题公司而言,相比净利润可以通过卖资产、拿补贴等一次性收益来粉饰,持续、真实的营收伪装成本相对较高。它直接反映公司主营业务的存亡,可以说营业收入是公司持续经营的“生命线”。

当前的A股财务类退市规则中,就加入了主板公司营业收入低于3亿元、科创版禾创业板低于1亿元的相关指标。

2023年-2025年强制退市公司退市前3份年报营收变化

数据来源:Wind

营收查询方法:直接搜索关键字“营业收入”检索即可,其中包括当年、去年的收入规模。

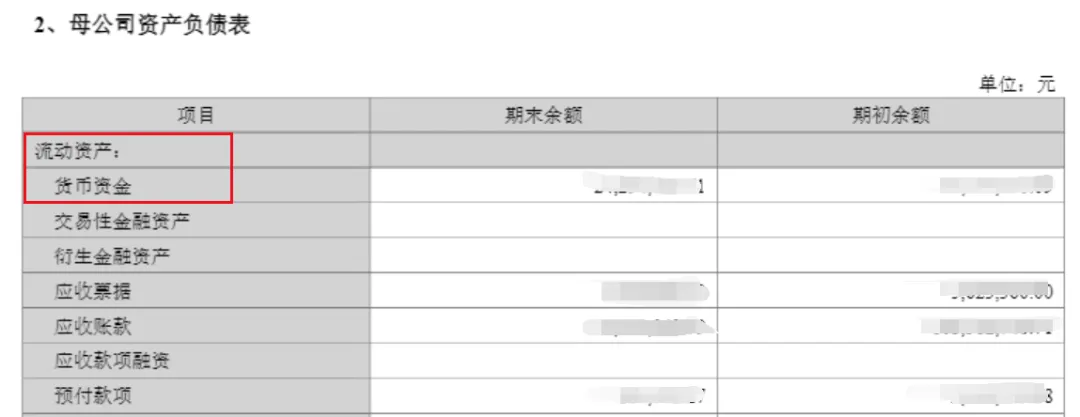

存贷双高,即一家公司账上货币资金充足,却同时背负着高息债务。这就像一个人揣着大量现金,却以更高利率四处借钱,逻辑上行不通。这一不合理的现象,在国内外市场都被高度警觉,这也是不少财务舞弊公司的高发特点。所以,如果存在“存贷双高”,务必立刻查看利润表中的“财务费用”。如果利息支出长期、大幅高于利息收入,那么其货币资金的真实性就高度存疑。有些“存贷双高”可能存在合理解释,常见的是3三类:- 这笔钱不是刚借到的的,还没花出去,例如准备留着第二年开工建厂。

- 境内存款利息高于境外借款利息,通过借款可以赚取利息。

- 旗下有多个子公司。如果有的子公司存款多,有的子公司借债多,合并之后,也可能会呈现‘存贷双高”的局面。

查看是否存在存贷双高的的方法,打开定期报告,在资产负债表中:货币资金,属于流动资产,在在产负债表中的对应栏目直接查询即可,或直接搜索“货币资金”。贷款,其实就是有息负债,属于负债项,具体包括了短期借款、长期借款、应付债券、长期应付款等。利润率,反映的是企业产品或服务的竞争力。异常的“高”或“低”都值得进一步探究。企业的赚钱能力,通常情况下我们可以用毛利率来分析。异常过低:长期大幅低于行业平均水平,意味着公司缺乏护城河,在红海中挣扎,随时可能被淘汰。异常过高:持续、大幅地碾压所有同行,这需要独一无二的竞争优势支撑。如果找不到合理的商业解释(如垄断性技术、顶级品牌),就需要怀疑其真实性。面对高毛利率,我们必须交叉验证。观察其经营现金流是否同样充沛,营收账款是否暴增,研发投入是否匹配其宣称的技术壁垒。一个不能转化为真金白银的超高毛利率,很有可能只是空中楼阁。数据来源:Wind

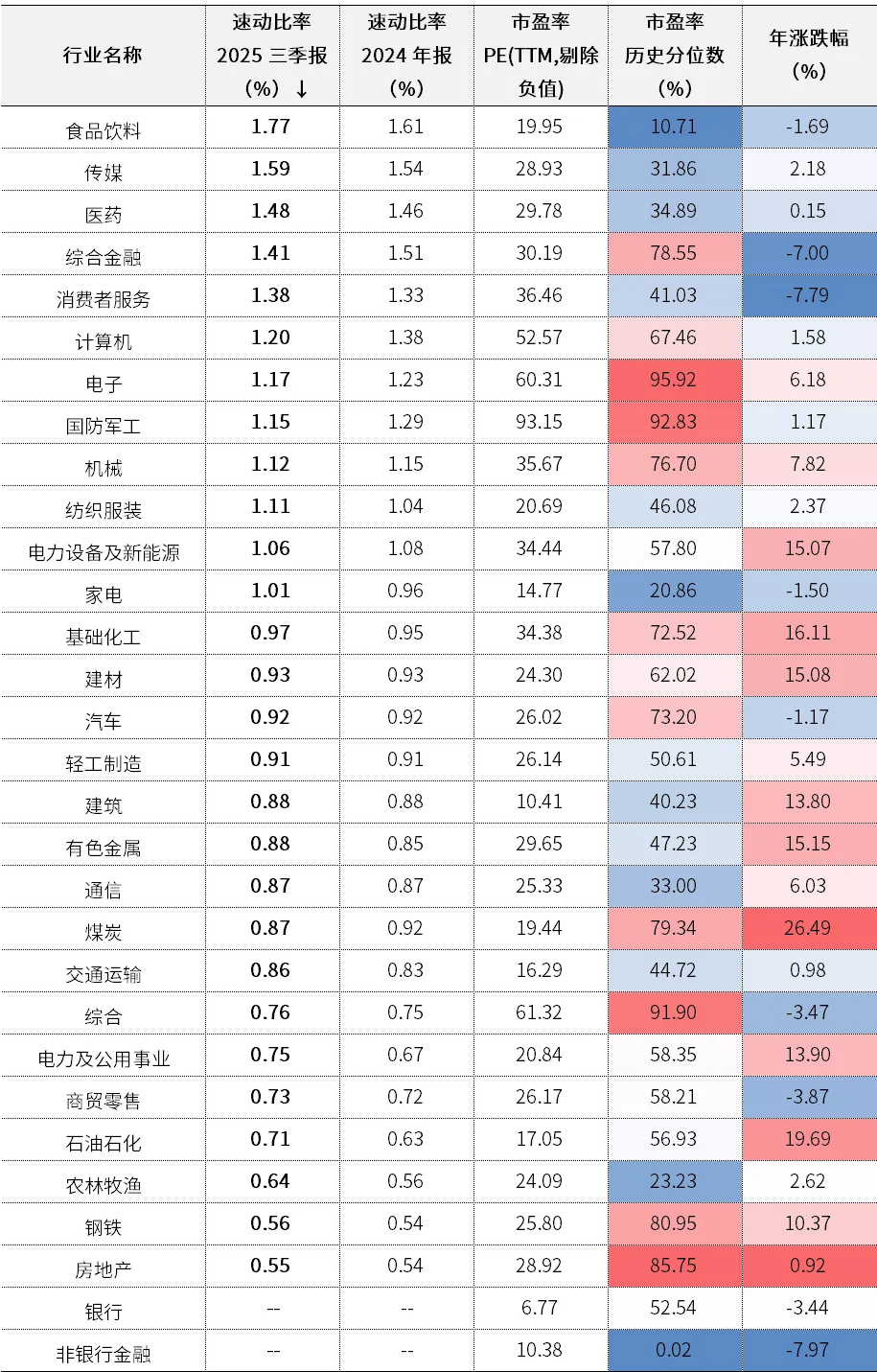

假设行业遇上寒冬,这家公司能挺过去吗?这取决于它的“流动性”安全垫,也就是造血能力。一家上市公司造血能力的高低,与其现金流情况息息相关。按来源分,公司现金流量来源有三个,分别是:经营活动产生的现金流量、投资活动产生的现金流量和筹资活动产生的现金流量。现金流,即影响着公司的经营,也会影响到公司的偿债能力,无法偿还债务,则可能要面临破产的风险了。在财报中,我们可以关注速动比率指标,一个反映企业偿还流动负债能力的指标。速动比率=速动资产/流动负债=(流动资产-存货-预付账款-待摊费用)/流动负债这个指标中的相关项目,我们可以利用“合并资产负债表”算出来,直接搜索“流动资产”等关键字即可。传统经验认为,速动比率维持在1:1较为正常,这表明企业的每1元流动负债就有1元比较容易变现的流动资产来抵偿,短期偿债能力是有保障的。数据来源:Wind

免责声明 :本公众号不保证信息的准确性、完整性和及时性,同时也不保证信息不会发生任何变更。本公众号特别提醒投资人,文稿中的数据、观点、逻辑仅供参考,并不构成投资建议。敬请投资者注意投资风险。本报告内容的版权归本公众号所有,未获得书面授权许可,不得以任何形式复制或用于制作报告、文件等用途。