本文共计2385字,阅读约需5分钟

近日,家居建材企业2025年的“成绩单”正陆续揭晓。在房地产市场深度调整、消费需求结构性变化的大背景下,行业正经历一场深刻的洗牌与转型。万华化学、贝壳控股、兔宝宝、图特股份等家居细分领域的代表性企业的最新财报,如同一面镜子,映照出行业的冷暖与未来的方向。

万华化学营收突破两千亿

但业绩呈现“增收不增利”态势

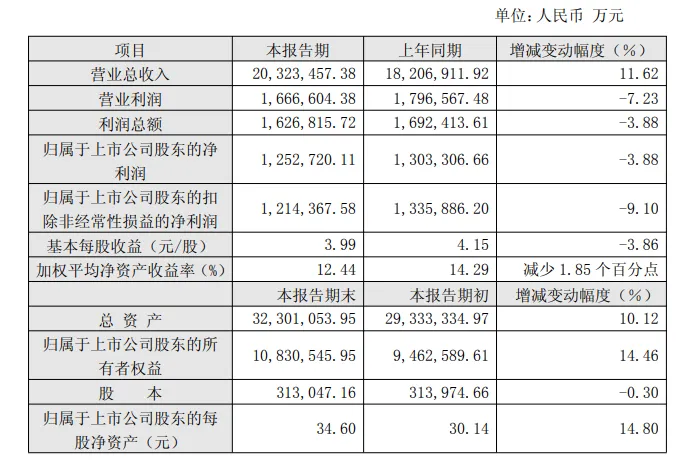

3月17日,万华化学集团股份有限公司(下文简称“万华化学”)发布了2025年度业绩快报。作为全球聚氨酯行业的巨头,万华化学2025年交出了一份规模庞大但利润承压的成绩单。

公告数据显示,2025年,万华化学实现营业收入2032.35亿元,同比增长11.62%,首次突破两千亿大关。然而,归属于上市公司股东的净利润为125.27亿元,同比小幅下降3.88%,呈现“增收不增利”的态势。报告期末,其总资产约为3230亿元,较报告期初增长10.12%;归属于上市公司股东的所有者权益约为1083亿元,较报告期初增长14.46%。

报告期内,万华化学深入贯彻“变革年”管理主题,以变革应对全球不确定性挑战,持续加大研发创新投入,深化行业整合与应用开发,多套新装置顺利投产,同时积极拓展全球市场空间,提升海外本土交付和技术服务能力,扩大全球品牌影响力,但受化工产品价格下行影响,归属于上市公司股东的净利润比上年同期下降3.88%。

公开资料显示,万华化学成立于1998年12月20日,总部位于山东省烟台市,是从事化工新材料生产研发的上市公司,核心业务涵盖聚氨酯、石化、精细化学品、新兴材料、未来产业五大产业集群,产品主要应用于家居家装、建筑、家用电器、汽车等行业。

贝壳控股传统业务承压

“两翼”业务扛起增长大旗

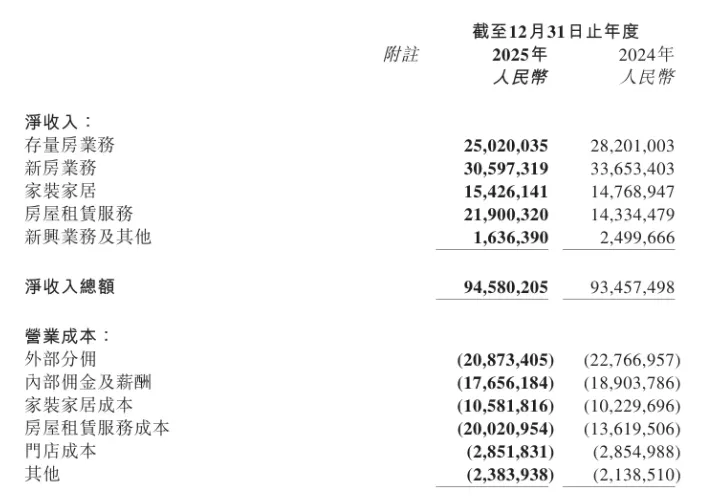

3月16日,贝壳控股有限公司(下文简称“贝壳”)发布了2025年第四季度及全年业绩数据。2025年财报清晰地描绘了其从“房产交易平台”向“居住服务平台”转型的轨迹。

2025年全年,贝壳实现净收入946亿元,同比微增1.2%;但净利润为29.91亿元,同比下降26.7%;毛利率也从24.6%下降至21.4%。

令人瞩目的是,贝壳主营业务业绩呈现冰火两重天态势。传统支柱业务下滑:存量房业务净收入250亿元,同比下降11.3%;新房业务净收入306亿元,同比下降9.1%。

贝壳的新兴“两翼”业务(即家装家居和房屋租赁服务)则实现高增长:家装家居业务全年净收入达154亿元,同比增长4.4%,贡献利润率提升至31.4%。房屋租赁服务(“省心租”模式)表现尤为亮眼,净收入219亿元,同比飙升52.8%,并首次实现全年盈利。非房产交易业务收入占比已升至41%,成为新的增长引擎。

从业务板块看,贝壳的业务重心正在悄然转移。在贝壳2025年业绩电话会上,贝壳联合创始人、董事长彭永东表示,过去依靠“人、店”等资源规模扩张驱动增长的时代正在结束,行业正进入以效率、专业能力与客户价值为核心的新阶段。而贝壳也将围绕着消费者的升维需求来迭代自己。

兔宝宝营收88.87亿元

净利润增长23.29%

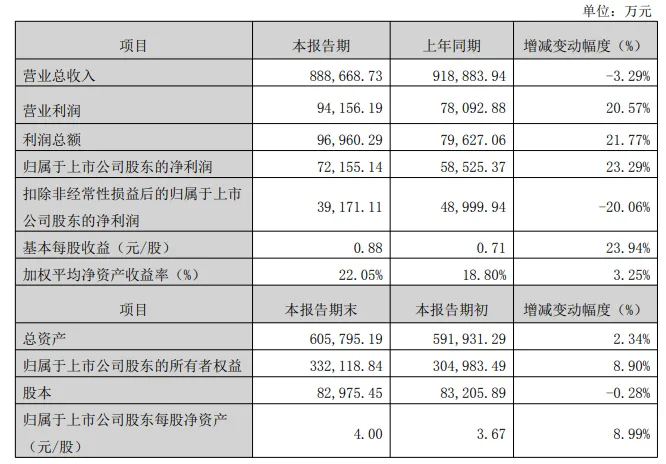

3月13日,家居装饰材料龙头德华兔宝宝装饰新材股份有限公司(下文简称“兔宝宝”)发布2025年度业绩快报。兔宝宝的财报,表面光鲜,实则暗藏主业疲软的隐忧。

2025年,兔宝宝实现营业收入88.87亿元,同比微降3.29%;归属于上市公司股东的净利润达到7.22亿元,同比增长23.29%。

从公告来看,兔宝宝净利润的大幅增长,主要得益于一笔一次性收益:其参股公司悍高集团于2025年7月上市,带来公允价值变动收益约2.53亿元。若剔除该影响,反映主营业务真实盈利能力的扣非净利润仅为3.92亿元,同比下滑20.06%。

兔宝宝营收下降主要源于公司对工程定制业务进行风险管控,子公司青岛裕丰汉唐相关收入减少;同时,管理费用和销售费用的增加,进一步挤压了主业利润空间。

图特股份增收不增利

营收增速明显放缓

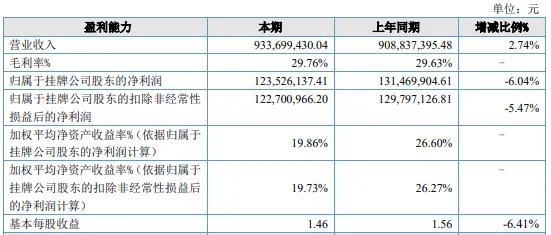

3月2日,知名家居五金企业广东图特精密五金科技股份有限公司(以下简称“图特股份”)发布2025年全年业绩报告,全年呈现营收微增、利润小幅下滑的态势。

2025年,图特股份实现营业收入9.34亿元,同比增长2.74%;归属于上市公司股东的净利润为1.24亿元,同比下降6.04%。与万华化学情况相似,图特股份的业绩出现“增收不增利”的现象。

从更长周期看,图特股份营收增速明显放缓:2023年同比增长18.85%,2024年增长10.07%,2025年进一步降至2.74%。扣非净利润增长率也从2023年的40.68%下滑至2025年的负增长。

报告期内,图特股份业绩呈现“冰火两重天”的格局,各产品线表现分化显著:

传统优势产品承压:铰链业务收入4.11亿元,同比下降14.55%,受低端市场竞争和价格战影响。创新产品实现增长:滑轨业务收入3.06亿元,同比增长23.85%;收纳系统收入0.6亿元,同比激增37.57%;移门系统业务营收0.95亿元,同比增长7.40%。

报告提到,图特股份净利润下滑主要受以下因素影响:

一是原材料成本压力:2025年钢材、塑料等大宗商品价格同比上涨约12%-15%,直接挤压了利润空间。

二是研发与战略投入加大:为布局智能家居等前沿赛道,公司研发投入持续增加,重点攻关电动收纳、智能感应铰链等产品,短期内增加了费用支出。

三是核心产品价格承压:占营收比重最大的铰链业务收入大幅下滑14.55%,对整体利润造成拖累。

图特股份2025年业绩报告揭示了一家传统制造企业在转型升级十字路口的典型状态。

齐屹科技发布盈利警告

国际业务成“双刃剑”

3月16日,互联网家装平台齐屹科技发布盈利警告称,预计公司2025年归母净亏损4000万至7000万元,同比收窄;但经调整净亏损扩大至1亿至1.3亿元。

齐屹科技国内业务受房地产调整影响复苏放缓,收入快速增长(2025年上半年同比激增603.4%),但仍处于高投入期,持续“烧钱”拖累了整体利润。公司正加速布局海外市场寻求新增长点,短期内面临扩张成本压力。这揭示了大部分家居建材企业在国内市场收缩与海外扩张间的平衡难题。

纵观五家企业财报,2025年家居建材行业呈现出两个鲜明趋势:

一是传统动能减弱,新兴引擎启动:无论是贝壳的房产交易业务,还是兔宝宝的工程渠道、图特的传统铰链,依赖房地产周期的传统业务普遍承压。相反,贝壳的家装家居与租赁、图特的智能五金与收纳系统等围绕“美好居住”和“消费升级”的新兴业务则实现增长。

二是成本与价格的双重挤压:万华化学、图特股份均提到原材料成本压力,而产品端又面临市场竞争导致的定价压力,共同侵蚀企业利润。

对于家居建材企业而言,2025年已是过去式,2026年将面临一场严峻的压力测试。能够主动求变、在细分赛道构建起产品、服务或效率护城河的企业,有望在行业寒冬中积蓄力量,等待春天的到来;而转型迟缓、依赖旧模式的企业,或将面临更大的挑战。行业的未来,属于那些真正理解并创造更大价值的企业。